Онлайн-калькулятор расчета отпускных в 2021 году

Содержание:

- Какие периоды не входят в стаж для отпуска

- Записка-расчёт о предоставлении отпуска

- Больничным и декретным зеленый свет

- Как рассчитать онлайн – инструкция для пользования

- Как рассчитываются отпускные

- Отпускные в разных случаях: считаем правильно

- Пример расчета по-новому

- Базовые условия предоставления сотруднику отпуска

- Какие выплаты включаются в расчет, а какие нет?

- Как рассчитать количество неиспользованных дней — инструкция

- Необходимые документы для расчета отпускных

- Определяем расчетный период

Какие периоды не входят в стаж для отпуска

Статья 121 ТК РФ приводит также исчерпывающий список периодов, которые по законодательным нормам не принимаются в расчет стажа для отпуска.

В соответствии с ТК РФ не учитываются:

- Прогулы по собственной вине или при отстранении от работы, если данная мера была оправдана и аргументирована пунктами статьи 76 ТК РФ.

- Время, проведенное дома в связи с уходом за ребенком от 0 до 3 лет.

Отпуска за свой счет не всегда учитываются по указанным нормативам, то есть до 14 дней включаются в стаж, а после исключаются. Существуют отдельные категории работников, которым дни без сохранения оплаты предоставляются на обязательных условиях ежегодно в оговоренном размере.

Перечень сотрудников, которым по их требованию должны предоставляться ежегодно отпуска за свой счет:

- Участвующим в ВОВ полагается до 35 суток.

- Работникам, которые по возрасту достигли пенсионного порога, но продолжают работать выдается ежегодно 14 суток.

- Имеющим инвалидность полагается до 2 месяцев в году.

- Родственникам военнослужащих, сотрудников МВД, спасательных и пожарных служб полагается до двух недель отпуска.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Больничным и декретным зеленый свет

Участвуют ли в расчете отпускных больничные и декретные?

Перечень выплат, которые участвуют в расчете отпускных, приведен в п. 3 Порядка № 100. Выплаты, которые в расчет «средней» не включают, приведены в п. 4 этого документа. Что касается больничных и пособия по беременности и родам, то их включают в расчет отпускных на основании абзаца четвертого п. 3 Порядка № 100. Соответственно, и календарные дни, на которые приходится временная нетрудоспособность работника, включают в общее количество календарных дней за расчетный период.

Рассчитывая отпускные, помните: выплаты должны учитываться в тех месяцах, за которые они начислены. Именно поэтому «переходящие» больничные, отпускные, декретные, а также суммы корректировок (доначисленные/отсторнированные в связи с исправлением ошибок суммы) нужно относить к тем месяцам, за которые они начислены, а не оставлять в месяце начисления. И только учет премий имеет особенности.

Пример. Работник уходит в ежегодный отпуск с 16.04.2018 г. на 10 календарных дней. Расчетный период — апрель 2017 года — март 2018 года. В расчетном периоде ему была начислена зарплата в сумме 82157,89 грн. Кроме того, в апреле 2017 года работнику были начислены больничные за период временной нетрудоспособности с 27.03.2017 г. по 07.04.2017 г. в сумме 2761,68 грн., в том числе за 5 календарных дней болезни в марте — 1150,70 грн., за 7 дней в апреле — 1610,98 грн.

Сумма выплат, которая будет участвовать в расчете отпускных, равна: 82157,89 грн. + 1610,98 грн. = 83768,87 грн. А вот отпускные за март (1150,70 грн.), которые были начислены в апреле 2017 года, отбрасываем. Среднедневная зарплата составит: 83768,87 грн. : 353 к. дн. = 237,31 грн./к. дн. Сумма отпускных равна: 237,31 грн./к. дн. х 10 к. дн. = 2373,10 грн.

Пример. Сразу после окончания отпуска в связи с беременностью и родами работнице предоставлен ежегодный отпуск с 12.04.2018 г. продолжительностью 18 календарных дней. Расчетный период: апрель 2017 года — март 2018 года. В расчетном периоде работнице была начислена зарплата в сумме 42157,21 грн. Общая сумма пособия по беременности и родам — 20711,88 грн., в том числе за апрель 2018 года (с 1 по 11 апреля) — 1808,18 грн.

В расчете «средней» будет участвовать только часть пособия, приходящаяся на месяцы расчетного периода (без учета суммы пособия, начисленной за дни отпуска в связи с беременностью и родами в апреле 2018 года (месяце, который не входит в расчетный период)), в размере: 20711,88 грн. — 1808,18 грн. = 18903,70 грн. Рассчитаем среднедневную заработную плату: (42157,21 грн. + 18903,70 грн.) : 353 к. дн. = 172,98 грн./к. дн. Сумма отпускных составляет 172,98 грн./к. дн. х 18 к. дн. = 3113,64 грн.

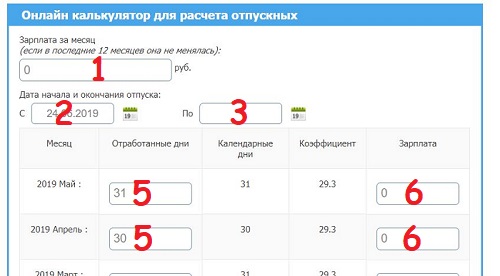

Как рассчитать онлайн – инструкция для пользования

Чтобы рассчитать в калькуляторе отпускные, необходимо знать следующие показатели:

- заработок в среднем за месяц – или помесячная зарплата;

- сроки отпуска – дата начала и окончания или продолжительность в календарных днях;

- отработанные календарные дни в каждом месяце.

Этап 1. В поле 1 онлайн калькулятора нужно внести среднюю ежемесячную заработную плату (если среднемесячное значение не известно, то можно заполнить данные помесячно чуть ниже).

Этап 1. В поле 1 онлайн калькулятора нужно внести среднюю ежемесячную заработную плату (если среднемесячное значение не известно, то можно заполнить данные помесячно чуть ниже).

В доход можно включить зарплату по окладу, тарифу, сдельным расценкам, премии, доплаты за трудовые показатели.

Нельзя включать социальные выплаты, пособия, материальную помощь, отпускные, командировочные и прочие выплаты, которые либо посчитаны на основании среднего заработка, либо носят социальный характер и никак не связаны с работой.

Этап 2. В поле 2 онлайн калькулятора нужно указать дату начала отпуска – выбрать в календаре нужную дату.

Этап 3. В поле 3 указать дату окончания отпуска.

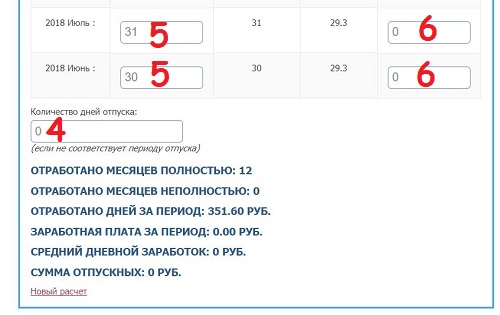

Этап 4. В поле 4 заполнить количество дней отпуска.

Этап 5. Для каждого месяца расчетного периода в поле 5 нужно указать количество отработанных календарных дней.

Если месяцы полные, то ничего менять в калькуляторе не нужно. Поля автоматически заполнены календарным числом дней.

Если в месяце были отпуска, больничные, декрет, простои, отстранения от работы, командировки, то он считается неполным, для них в калькуляторе нужно указать количество отработанных календарных дней (общее число дней месяца минус число дней, которые приходятся на исключаемый период).

Этап 6. В поле 6 онлайн калькулятора проставляется сумма заработной платы для каждого месяца.

Если поле 1 было ранее заполнено среднемесячным значением, то строки 6 можно не заполнять, так как туда автоматически подставится значение из строки 1.

Расчет проводится автоматически калькулятором в онлайн режиме после заполнения необходимых строк.

Чтобы заново рассчитать отпускные с новыми исходными данными, следует нажать внизу формы калькулятора на ссылку «новый расчет».

Пример для 2019 года для полного года

Исходные данные:

Дата приема на работу 10.03.2017. Дата начала ежегодного отпуска 24.06.2019 на 14 дней.

Ежемесячная зарплата = окладу = 30 000.

В марте 2019 была командировка 5 дней, зарплата в марте = 25 000.

Расчет:

В калькуляторе нужно заполнить следующие поля:

- 1 – 30 000;

- 2 – 24.06.2019;

- 3 – 07.07.2019;

- 4 – 14;

- 5 – для марта следует указать 26, для остальных — оставить все без изменений;

- 6 – для марта заполняется 25 000, для остальных — без изменений.

В итоге расчета получаем среднедневной заработок = 1023,41; отпускные = 14 327,74.

Отпускные = (30 000 * 11 + 25 000) / (29.3*11 + 26*29.3/31) * 14 = 14 327,74 .

Формулы и правила

Расчет отпускных проводится за 12 кал.мес., предшествующих началу отпуска.

В заработок нужно включать только те выплаты, которые связаны с системой оплаты труда.

Месяц считается неполным, если в нем был:

- больничный;

- командировка;

- отпуск;

- отгулы;

- декрет;

- простои;

- отстранения от работы;

- освобождения от работы;

- прогулы.

Как рассчитываются отпускные

Помимо того, что работодатель обязан корректно пересчитать отпуск после декрета, он обязан корректно исчислить и выплатить отпускные.

Вот формула, как рассчитать отпускные для отпуска сразу после декрета:

где:

- ОТП — отпускные;

- СДЗ — среднедневной заработок;

- КДО — количество дней, необходимые сотруднику.

где:

- ОЗ — общий заработок работника у данного работодателя за последние 12 месяцев, предшествовавшие уходу на больничный по беременности и родам;

- КМ — количество месяцев, если сотрудница устроилась к работодателю более чем за год до выхода в БиР, эта величина равна 12, если менее — соответствующее количество месяцев;

- 29,4 — среднемесячное количество дней.

Вернемся к примеру гражданки Соколовой. Предположим, что она имеет заработную плату в размере 50 000 рублей в месяц и за два фактически отработанных до БиР месяца заработала 100 000 рублей.

СДЗ = 100 000 / 2 / 29,4 = 1700 рублей 68 копеек.

ОТП = 1700,68 × 28 = 47 619 рублей 04 копейки.

Такую сумму отпускных получит Соколова, если уйдет сразу после ОПУХ.

Если Соколова предпочтет после ОПУХ уволиться, неотгулянные дни будут компенсированы денежно

Говоря о том, как оплачивается неотгулянный отпуск после декрета в случае увольнения, важно помнить, что в таком случае компенсации подлежит только реально заработанный и неотгулянный отдых

Соколова фактически заработала только 16,31 дней, то есть в случае увольнения ей выплатят: 1700,68 × 16,31 = 27 738 рублей 09 копеек.

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г.

При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней. В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный.

Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб.

В этой ситуации, не сильно ломая голову, будем считать так:

20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — 8) = 344,96 дней. Получается что за год им отработано 344,96 дней.

Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Пример расчета по-новому

Рассмотрим как происходит расчет отпускных на основании выше рассмотренных формул.

При ежегодном отпуске

Длительность отпуска составляет 28 дней. За рассматриваемый период у него был больничный лист в октябре 2018 года га 7 дней.

РК окт = (31-7)/31)*29,3=22,68 – расчетное количество календарных дней в октябре

СрЗПд =(310000-5800)/ (11*29,3+22,68) = 881,79 рублей

Сумма отп.= 881,79*28= 24690, 12 рублей

Данная сумма больше 11280 рублей (МРОТ), поэтому начисление отпускных производим из расчета зарплаты Иванова П.Д.

Сумма отп. на руки= 24690,12 — 24690,12*13%= 21480,12 рублей.

Компенсация при увольнении

Менеджер ООО «Столица» Петров С.Д. увольняется 15 февраля 2019 года. Его зарплата с 01 февраля 2018 года по 31 января 2019 года составила 325000 рублей. В соответствии с приказом ему необходимо компенсировать 33 дня отпуска. Рассматриваемый период отработан им полностью без больничных и отпускных.

СрЗПд = 325000/12/29,3 = 924,35 рублей.

Сумма комп. = 924,35*33=30503,55 рублей.

Сумма комп. на руки = 30503,55- 30503,55*13%=26538,55 рублей.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться

ежегодно. - В первый год работы —

после минимум 6 месяцев (по договоренности с работодателем

можно и раньше) - В последующие календарные годы

— в любой период соответствующий графику отпусков

Исключения

из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3

месяцев. - воспитывающие детей-инвалидов.

Перед тем,

как послать работника в отпуск, бухгалтер определяет срок расчетного

периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на

практике этот не сложный алгоритм имеет ряд подводных камней.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как рассчитать количество неиспользованных дней — инструкция

Что позволяет посчитать онлайн калькулятор:

- длительность отпускного стажа — периода работы у конкретного работодателя, дающего право на ежегодный отпуск (считается в полных годах, месяцах и днях);

- количество неиспользованных дней отдыха, подлежащих компенсации при увольнении.

Исходные данные для расчета:

|

Номер поля калькулятора |

Название поля калькулятора |

Рекомендации по заполнению |

|

1 |

Дата приема на работу |

Нажмите на поле 1 калькулятора и выберите на появившемся календарю дату вашего трудоустройства |

|

2 |

Дата расчета |

Нажмите на поле 2 калькулятора и выберите дату проведения расчета (день увольнения в случае определения остатка отпуска в целях получения компенсации) |

|

3 |

Использованные дни |

Укажите в поле 3 то количество дней отдыха, которое вы уже использовали за весь период работы у данного работодателя |

|

4 |

Исключаемые дни |

Впишите числом в поле 4 количество дней, не учитываемых в отпускном стаже, согласно ст.121 ТК РФ (дни отсутствия без причины, отстранения от работы по вине работника, декрет по уходу за ребенком, дни отгулов за свой счет свыше 14-ти за год).

Следует рассчитать число неучитываемых дней за весь период работы у данного работодателя. |

|

5 |

Годовой отпуск в днях |

Если за год вам положен стандартный отдых продолжительностью 28 кал.дн., то ничего не меняйте в поле 5.

Если продолжительность отличается, то укажите числом свое количество отпускных дней. |

Для проведения онлайн расчета ничего нажимать не надо, калькулятор автоматически без перезагрузки рассчитает продолжительность отпускного стажа и количества неиспользованных дней на указанную дату.

Зная количество неотгулянных дней, можно рассчитать компенсацию при увольнении.

Ниже для пояснения работы калькулятора приведен алгоритм расчета остатка неиспользованного отпуска при увольнении сотрудника в 2019 году.

Пример подсчета отпускного остатка для 2019 года

Исходные данные:

|

Дата трудоустройства |

10.08.2016 |

|

Дата увольнения |

15.11.2019 |

| Использованный ежегодный отпуск |

56 дней |

| Отгулы без сохранения зарплаты |

С 01.07.2018 по 21.07.2018 |

| Отсутствие без уважительной причины |

3 дня за весь период работы в декабре 2018 |

| Продолжительность отпуска по трудовому договору |

28 дней |

Заполнение полей онлайн калькулятора:

- 1 — 10.08.2016;

- 2 — 15.11.2019;

- 3 — 56;

- 4 — 10 (7 дней отгулов без сохранения заработной платы и 3 дня прогулов);

- 5 — 28.

Результаты расчетов:

Формулы и алгоритм вычислений

За каждый рабочий год сотруднику положен отпуск годовой продолжительности, установленный для него ТК РФ и трудовым договором. В стандартном случае это 28 дней, в отдельных случаях может быть больше данной продолжительности.

При работе по срочному трудовому договору сроком меньше 2-х месяцев или заключенному на время сезона отпуск предоставляется в особом порядке. Как рассчитать неиспользованный остаток для срочных работников, читайте здесь.

Чтобы узнать, сколько дней неиспользованного отдыха положено работнику следует выполнить такие шаги:

- рассчитать отпускной стаж;

- посчитать общую продолжительность положенного отдыха за весь период трудовой деятельности у работодателя;

- выяснить число использованных дней отдыха;

- рассчитать количество неиспользованного остатка.

Правила расчета стажа изложены здесь.

Считаются последовательно рабочие годы с даты приема в компанию. Если встречаются дни исключаемых периодов, то они отодвигают окончание рабочего года на соответствующее число дней.

Отпускной стаж выражается в полных месяцах, за каждый положен отдых продолжительностью = Годовая длительность / 12 мес.

После расчета общего числа дней, положенных за все время работы, отнимается уже истраченные дни, итогом будет искомая величина неиспользованного остатка.

Для примера выше проведем расчет вручную без использования онлайн калькулятора.

Дата трудоустройства — 10.08.2016, дата увольнения — 15.11.2019.

Отпускной стаж:

- 1-й рабочий год: с 10.08.2016 по 09.08.2017 — 12 полных месяцев работы;

- 2-й рабочий год: с 10.08.2017 по 09.08.2018 — 12 полных месяцев;

- 3-й рабочий год: с 10.08.2018 по 16.08.2019 (дата окончания сдвинута на 7 исключаемых дней отгулов за свой счет) — 12 полных месяцев;

- 4-й рабочий год: с 17.08.2019 по 15.11.2019 (в этом периоде 3 неучитываемых дня прогула) — 2 мес. и 27 дня округляются до 3 полных месяцев;

- отпускной стаж = 39 месяцев.

За каждый месяц положено = 28/12 = 2,33 дня отпуска.

За отпускной стаж положено = 39 мес. * 2.33 дн. = 91 дн.

Неиспользованные дни = 91 — 56 = 35 дн. — за них работнику будет выплачена компенсация при увольнении.

Необходимые документы для расчета отпускных

Подсчет выплат производится в специально отведенных бланках. Они обязательны, ведь без них процедуру нельзя провести. Основные документы для расчета отпускных в 2019 году:

- заявление сотрудника о желании получения положенного ему отпуска;

- составленная отделом кадров записка расчет для определения суммы выплат за определенный период работы;

- разрешение работодателя на отпуск (формируется на базе графика).

После подачи все документов владелец компании должен выплатить денежные средства минимум за три дня до начала увольнения. Если срок выпадает на выходной день, то начислять выплату необходимо заранее, а продевать период запрещается. За исключение принимается тот случай, когда сотрудник написал заявление прямо перед отпуском. Задержки уплаты отпускных для добавления их к авансу или зарплате не допускается. В противном случае организация получает штрафные санкции.

Определяем расчетный период

При любом режиме работы расчет средней зарплаты работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного времени за 12 последних календарных месяцев. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Однако в действительности редко когда сотрудник полностью отработал расчетный период. Скорее всего, он отправлялся в командировку, брал отпуск за свой счет — такие суммы учитывать при расчете отпускных не нужно.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а)

за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, кроме перерывов для кормления ребенка;

б)

работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в)

работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г)

работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д)

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е)

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В формуле приведен порядок расчета отпускных, если сотрудник отработал полностью расчетный период. Она выглядит следующим образом:

Количество месяцев расчетного периода, которые отработаны полностью х 29,4

Если один из месяцев расчетного периода отработан не полностью, то количество календарных дней расчетного периода определяют по-другому:

29,4 : Количество дней в месяцах, которые не полностью отработаны х Количество календарных дней в этом месяце, приходящееся на отработанное время

Общее количество календарных дней в расчетном периоде = Количество дней в месяцах, которые отработаны не полностью + Количество дней в месяцах, которые отработаны полностью

Если работник не отработал в расчетном периоде ни одного дня (или не имел фактического заработка), то расчетный период равен 12 месяцам (или другому расчетному периоду, установленному в организации), предшествующим тому периоду, в котором он не работал. Обо всех нюансах определения расчетного периода узнайте из бератора.

Далее в обычном порядке определяется среднедневной заработок. Напомним, это сумма заработка сотрудника, разделенная на общее количество календарных дней в расчетном периоде.Пример 3 Начальник отдела продаж О.Л. Скобелев организации «Астра» в июне 2012 года оправился в отпуск на 14 дней. Расчет отпускных будет выглядеть следующим образом.Расчетный период в организации — 12 месяцев. Значит, в расчет принимается время работы с мая 2012 года по июнь 2011 года. Оклад Скобелева составляет 60 000 руб. в месяц. В течение года он не получал премий. Заработная плата не повышалась и не индексировалась.В апреле 2012 года сотрудник был в трехдневной командировке. В январе 2012 года находился на больничном 6 дней. В августе 2011 года Скобелев был в оплачиваемом отпуске 10 дней.Для наглядности построим таблицу:

| Месяц расчетного периода | Количество календарных дней в расчетном периоде | Количество фактических календарных дней, которые отработал сотрудник |

| Май 2012 года | 31 | 21 |

| Апрель 2012 года | 30 | 18 |

| Март 2012 года | 31 | 21 |

| Февраль 2012 года | 29 | 20 |

| Январь 2012 года | 31 | 10 |

| Декабрь 2011 года | 31 | 22 |

| Ноябрь 2011 года | 30 | 21 |

| Октябрь 2011 года | 31 | 21 |

| Сентябрь 2011 года | 30 | 22 |

| Август 2011 года | 31 | 13 |

| Июль 2011 года | 31 | 21 |

| Июнь 2011 года | 30 | 21 |

Общая сумма выплат за расчетный период составила

662 842 руб.

Поскольку Скобелев отработал 9 месяцев полностью, то количество календарных дней, учитываемых при исчислении отпускных, составит:

9 мес. х 29,4 = 264,6 дн.

Далее определим количество дней, которые учитываются при расчете отпускных, при условии, что месяц отработан не полностью:

в апреле: 29,4 : 30 х 18 = 17,64;

в январе: 29,4 : 31 х 10 = 9,48;

в августе: 29,4 : 31 х 13 = 12,33.

Общее количество дней в расчетном периоде составит:

264,6 + 17,64 + 9,48 + 12,33 = 304,05. Определим средний дневной заработок: 662 842 руб. : 304,05 = 2180,04 руб. Отпускные полагаются в следующей сумме: 2180,04 руб. х 14 = 30 520,6 руб.