Оформить рефинансирование кредита в ао «райффайзенбанк»

Содержание:

- Условия рефинансирования займа в Райффайзенбанке

- Порядок оформления и выплат по ипотеки

- Пример и расчет рефинансирования

- Актуальные процентные ставки

- Порядок погашения

- Что дает рефинансирование

- Кредитные карты Райффайзенбанка

- Калькулятор кредита Райффайзенбанк

- Основные параметры программы рефинансирования

- Что нужно, чтобы рефинанировать кредит?

- Для чего нужно рефинансирование

- Условия рефинансирования

- Рефинансирование для физических лиц

- Как получить кредит

- Варианта погашения долга

- Процентная ставка на рефинансирование ипотеки в Райффайзенбанке

- Плюсы и минусы программы рефинансирования от Райффайзенбанка

Условия рефинансирования займа в Райффайзенбанке

По программе рефинансирования Райффайзенбанк не сотрудничает с индивидуальными предпринимателями, адвокатами, нотариусами и владельцами долей в уставном капитале организаций. Специальные условия предусмотрены при подключении полиса финансовой защиты на держателя кредита.

Минимальная сумма для перекредитования составляет 90 тысяч рублей. Максимальный размер займа зависит от платежеспособности заявителю. Он не может превышать 2 млн. рублей. Допустимо получение дополнительной суммы свыше величины долга и процентов.

Сумма кредитования составляет от 13 месяцев до 5 лет. Для снижения риска невозврата долга кредитор рекомендует оформлять договор на максимальный срок. Частичное и полное досрочное погашение возможно со следующего дня после получения нового займа.

На процентную ставку влияют 2 фактора:

- сумма займа;

- подключение программы личного страхования.

При перекредитовании жилищного кредита возможны дополнительные расходы на обновление отчета независимого оценщика, получение выписок и справок.

Рефинансирование позволяет существенно экономить на переплате, особенно по займам, оформленным в период кризиса под повышенные проценты. Условия в Райффайзенбанке выгодно отличаются от конкурентов в части процентной ставки, скорости рассмотрения заявки и удобства погашения обязательств. При нарушении достигнутых договоренностей кредитор серьезно повышает плату с занесением заемщика в «черный» список.

Порядок оформления и выплат по ипотеки

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Рассмотрение заявки на ипотеку занимает от 2 до 5 дней, по результатам которого Райффайзенбанк выносит решение на отказ или выдачу средств для рефинансирования. В процессе рассмотрения с вами могут связываться сотрудники для уточнения деталей или для запроса дополнительных документов.

При условии одобрения заявки предложение по рефинансированию ипотеки действительно в течение 3 месяцев. Следующим этапом будет одобрение Райффайзенбанком объекта недвижимости, на что уходит до 3 дней. Потребуется пригласить независимого оценщика и, в случае необходимости, предоставить техническую документацию.

Завершающим этапом будет подготовка и подписание договора по рефинансированию в ипотечном центре Райффайзенбанка. Назначается определенное время в выбранный день. После заключения сделки необходимо переоформить ипотеку в пользу кредитной организации, а до этого момента будет действовать повышенная процентная ставка.

Погашение ипотеки производится аннуитетными (равными) платежами. В случае несвоевременного внесения регулярного ежемесячного платежа по рефинансированию, Райффайзенбанком начисляется штраф в размере 0,06% ежедневного от размера возникшей задолженности. Возможно досрочное погашение без начисления дополнительных комиссий, но при частичном погашении уменьшается только ежемесячный платеж, а не срок кредитования.

Пример и расчет рефинансирования

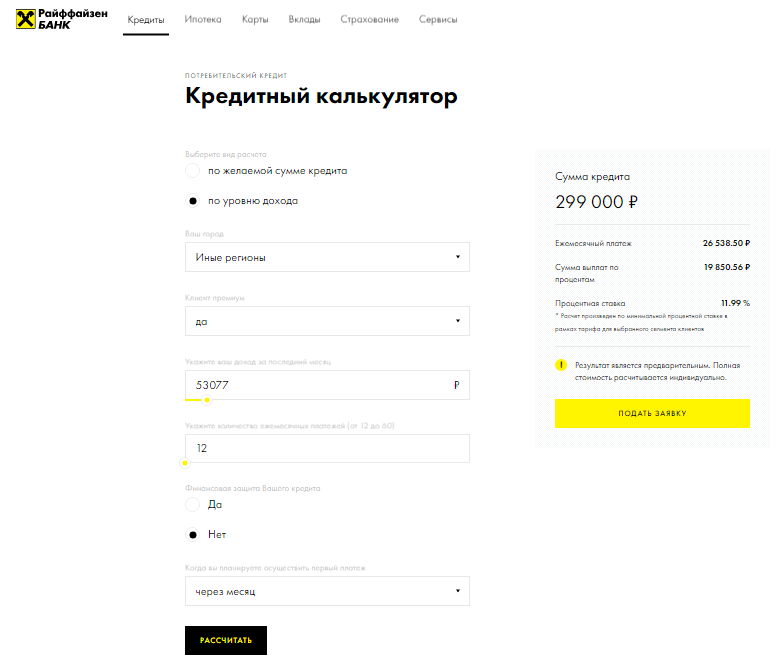

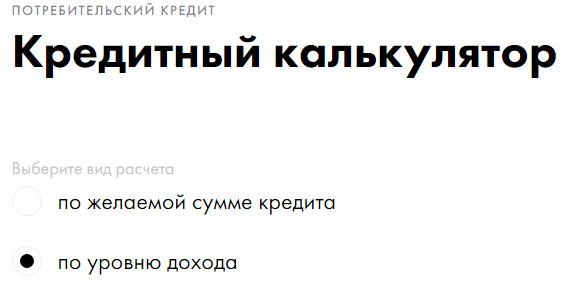

На странице официального сайта Райффайзенбанка в сети, посвященного потребительскому кредитованию, имеется онлайн-сервис — кредитный калькулятор.

Он находится в свободном доступе. Чтобы воспользоваться им нет необходимости проходить регистрацию и быть клиентом Райффайзенбанка

Калькулятор

Настройки калькулятора позволяют произвести два вида подсчета:

- На основании уровня среднемесячного дохода.

- Исходя из ориентировочной суммы кредита.

В любом случае сначала требуется:

- внести сведения о клиенте — месте проживания и статусе;

- указать сколько платежей в месяц производит заемщик, предлагается диапазон от 12 до 60;

- определиться через какой срок планируется вносить первый взнос.

При подсчете параметров, исходя из размера желаемой суммы кредита, следует передвинуть флажок на то место, которое будет оптимальным — от 90 тысяч рублей до 2 миллионов.

Итак, предположим ситуацию, что обычный клиент без VIP-статуса желает получить в Райффайзенбанке кредит в размере 300 тысяч рублей. Цель — погашение кредитов, взятых ранее в разных банках. Проследим как будут меняться параметры нового кредита от изменения данных:

|

Условия |

1 вариант |

2 вариант |

3 вариант |

4 вариант |

5 вариант |

|

Размер кредита (руб.) |

300000 |

341724 |

311356,80 |

300000 |

311356,80 |

|

Регион |

Не столичный |

Не столичный |

Не столичный |

Москва |

Москва |

|

Количество текущих платежей |

минимальное |

максимальное |

минимальное |

минимальное |

минимальное |

|

Наличие финансовой защиты |

— |

Да |

Да |

— |

Да |

|

Когда произойдет первый платеж |

Через два месяца |

Через два месяца |

Через два месяца |

Через месяц |

Через два месяца |

|

Ежемесячный платеж по новому кредиту (руб.) |

26653 |

7606 |

27719 |

26653 |

27719 |

|

Необходимый доход (руб.) |

53132,48 |

15211,74 |

55438,72 |

53306,46 |

55438,72 |

Стоит иметь в виду, что подсчет осуществляется при минимальной процентной ставке в 11,9.

Вывод можно сделать такой:

- Каким бы ни был статус клиента, обычный или премиальный, на результат это не влияет.

- Присоединение к программе финансовой защиты увеличивает сумму кредита ровно настолько, сколько требуется за нее заплатить.

- Чем больше текущих платежей, тем меньшим будет размер нового ежемесячного взноса.

- Требования к доходу жителей столичных городов, Москвы и Санкт-Петербурга, немногим отличаются от требований к жителям других регионов РФ.

Поработав с кредитным калькулятором, легко заранее подсчитать какую сумму одобрит банк и будет ли она посильна для долгосрочного расчета.

Актуальные процентные ставки

Райффайзенбанк установил для рефинансирования ставку 11,99% в первый год сотрудничества, в дальнейшем процент снижается до 9,99%. Ставка без оформления финансовой защиты составит 16,99%. Сумму переплаты по займу банк вправе повысить на 8%, если заёмщик отказывается предоставлять дополнительные документы. В случае когда клиент не желает выплачивать страховку, ставка повышается на 5%.

Процентную ставку кредитная компания вправе изменить на основе заключения экспертов. Данный процесс рассматривается индивидуально и зависит от особенностей переоформляемого займа, наличия страховки, оценки залогового объекта.

Порядок погашения

Райффайзенбанк предусмотрел для своих клиентов такие способы погашения кредита (на выбор клиента):

- аннуитетными платежами;

- или дифференцированными взносами.

Также финансовая организация позволяет пользователям досрочно погасить займ без взимания пени и дополнительных комиссий.

Вносить деньги можно:

- через банкоматы Райффайзенбанка,

- в отделениях организации,

- путем перевода с карты стороннего банка,

- при помощи сервиса Золотая Корона,

- через терминалы QIWI,

- используя банкоматы МКБ и Бинбанка.

Неустойка за просрочку

Многих потребителей интересует вопрос, какая пеня начисляется в банке за просрочку выплаты кредита?

Сегодня в организации существуют определенные штрафные санкции за несоблюдение условий кредитного договора, а именно:

- за просрочку ежемесячного взноса по потребительскому займу взимается неустойка в размере 0,1% от суммы задолженности в сутки;

- при неоплате очередного платежа по ипотеке – назначается пеня в размере 0,06% от платежа за каждый день просрочки.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Что дает рефинансирование

Кредитование в Райффайзенбанке дает несколько преимуществ по сравнению с подобной процедурой в других организациях. К таковым относятся:

- возможность получить деньги на любые цели;

- выезд специалиста на дом для подписания документов;

- шанс закрыть кредит в своем банке;

- возможность погасить кредит досрочно;

- оформление сделки под меньший процент;

- погашение кредита онлайн через личный кабинет Райффайзенбанк;

- возможность платить меньше за счет снижения ежемесячного взноса;

- получение дополнительных денег без увеличения регулярного платежа;

- бесплатная дебетовая карта Райффайзенбанк;

- возможность учитывать неофициальный доход при оформлении.

Кредитные карты Райффайзенбанка

Бесплатное обслуживание

Карта «110 дней без процентов»

Лимит

до 600 000 ₽

Льготный период

до 110 дней

Ставка

от 19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Gold

Льготный период: до 110 дней

Кредитный лимит: до 600 000 ₽

Обслуживание в первый год: до 150 ₽ в месяц

- Обслуживание со второго года: до 150 ₽ в месяц

- Процентная ставка: от 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Карта «Austrian Airlines Black Edition»

Лимит

до 1 000 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Black Edition

Льготный период: 52 дня

Кредитный лимит: до 1 000 000 ₽

Обслуживание в первый год: до 10 000 ₽

- Обслуживание со второго года: до 10 000 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Карта «Visa Platinum Travel Premium Rewards»

Лимит

до 1 000 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: Visa Platinum

Льготный период: 52 дня

Кредитный лимит: до 1 000 000 ₽

Обслуживание в первый год: до 10 000 ₽

- Обслуживание со второго года: до 10 000 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Cashback до 1,5%

Кредитная карта «Кэшбэк на всё»

Лимит

до 600 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

Тип: Visa Gold

Льготный период: 52 дня

Кредитный лимит: до 600 000 ₽

Обслуживание в первый год: до 1 490 ₽

- Обслуживание со второго года: 1 490 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

В избранное Подробнее

Калькулятор кредита Райффайзенбанк

Прежде чем начинать процедуру оформления, рекомендуется использовать кредитный калькулятор. Эта программа позволяет сделать предварительный расчет и узнать, на каких условиях можно оформить сделку.

При помощи калькулятора можно подсчитать:

- обязательный платеж на первый год;

- размер платежей со второго года;

- сумму переплаты;

- величину страхового взноса;

- конечную сумму для погашения.

Расчет доступен по двум показателям:

- по необходимой сумме;

- по уровню заработка.

В соответствующие поля калькулятора нужно внести:

- сумму/уровень дохода;

- регион прописки;

- количество платежей.

Основные параметры программы рефинансирования

Программы рефинансирования предлагают многие банки, под этим понятием обычно понимают перекредитование. Рефинансирование помогает снизить процентную ставку и сумму ежемесячного платежа, когда человек набрал много кредитов в разных банках.

По сути, заемщик оформляет один большой кредит, за счет которого погашает все прежние кредиты. Рефинансирование предлагают практически все крупные российские банки, в том числе и Райффайзенбанк, но у разных банков отличаются условия.

Одним из востребованных предложений в Райффайзенбанке является рефинансирование потребительских займов. Популярность связана с достаточно выгодными условиями:

- можно погасить сразу до 5 кредитов других банков, в том числе и долги по кредитным картам;

- широкий интервал сумм – от 90 000 до 2 000 000 рублей;

- доступный срок кредитования – от 1 года до 5 лет.

Процентная ставка при рефинансировании варьируется в зависимости от того, принимает ли клиент участие в программе «Финансовая защита». Это обычная страховка жизни и здоровья заемщика, которая к тому же добровольная. Но если кредит оформляется без участия в программе страхования, ставка по нему увеличивается:

| Размер кредита | Ставка со страховкой | Ставка без страховки |

|---|---|---|

| До 300 000 рублей | 10,99% | 16-17% |

| От 300 000 до 700 000 рублей | 11,99% | 15-16% |

| Более 700 000 рублей | 12,99% | 14-15% |

Процентная ставка увеличивается не только при условии отказа о страховки. Она вырастет, если заемщик не докажет, что направил кредит на рефинансирование.

Что нужно, чтобы рефинанировать кредит?

Рефинансирование займов в Райффайзенбанке доступно на следующих условиях:

- сумма варьируется в пределах 90 000 – 2 000 000 рублей;

- срок составляет 1-5 лет.

Банк выдвигает и определённые условия для клиентов:

- возрастной диапазон 23-67 лет;

- российское гражданство;

- официальное и постоянное трудоустройство;

- минимальный стаж — полгода;

- доход в месяц не ниже 25 000 рублей;

- постоянный номер телефона.

Клиентам, участвующим в зарплатном проекте, банковская компания выдвигает более лояльные требования. Им не нужно предоставлять справку о доходах, а минимальный стаж должен составлять 3 месяца вместо 6.

Требования к заемщикам

Чтобы взять кредит для погашения предыдущих займов, клиент должен соответствовать следующим требованиям:

- минимальный возраст 23 года (но если заемщик получает заработную плату на карту Райффайзенбанка ― 21 года), максимальный ― 67 лет;

- наличие российского гражданства;

- наличие мобильного, а также стационарного рабочего телефона.

- отсутствие текущих просрочек по предыдущим займам.

Заемщику следует предоставить документы:

- паспорт гражданина Российской Федерации;

- справку 2-НДФЛ за три предыдущих месяца;

- документ для подтверждения дохода с места работы.

Если заемщик адвокат, он должен предоставить адвокатское удостоверение, в котором содержатся сведения о государственном номере в реестре. Нотариусу следует предоставить лицензию на осуществление деятельности, а также приказ из министерства юстиции о назначении на должность.

Документы и процесс подачи заявки

Чтобы оформить рефинансирование займа, клиенту придётся предоставить пакет бумаг:

- российский паспорт;

- справка о доходах;

- копия трудовой;

- договор прошлого незакрытого кредита.

Подать заявку на перекредитование можно на сайте компании или посетив отделение Райффайзенбанка. В офисе сотрудник поможет заполнить анкету и отправит её на рассмотрение. После одобрения кредита происходит заключение договора и подписание бумаг.

Если Вы решили оформить заявку на сайте, на главной странице выберите пункт меню «Кредиты».

В возникшем окне кликните «Рефинансирование кредитов».

Для ознакомления с дополнительной информацией среди пунктов меню выберите нужный: описание, тарифы или список документов.

Чтобы оформить кредит, кликните «Оставить заявку».

Далее заполните анкету и нажмите «Отправить».

После рассмотрения банком заявки и вынесения решения сотрудник компании перезвонит на указанный в анкете номер. Также может прийти СМС. Далее ждите указаний банковского работника.

Клиенту нужно будет посетить отделение с пакетом бумаг для заключения договора.

Подтверждение дополнительного дохода

Для подтверждения дохода по совместительству

- справка по форме 2-НДФЛ В случае, если клиент получает заработную плату на счет в банке в рамках соглашения компании-работодателя о перечислении заработной платы не менее трех последних полных месяцев (в случае, если перечислений заработной платы не было за последние 45 дней, либо клиент хочет подтвердить часть дохода иным способом, то клиент к данной категории не относится). не менее чем за 3 последних месяца

- справка о доходах по форме банка.

- выписка из Пенсионного Фонда РФ

Для подтверждения дохода от сдачи собственности в аренду

- оригинал или нотариально заверенная копия договора аренды и свидетельства о праве собственности на сдаваемое в аренду имущество. Срок договора аренды должен быть не менее срока предоставляемого кредита. Исключения составляют договоры с условием автоматического продления и бессрочные договоры, а также договоры, которые уже продлевались хотя бы один раз

- справка по форме 3-НДФЛ или налоговая декларация по упрощенной системе налогообложения или выписка со счета из банка/стороннего банка, заверенная круглой печатью, в которой отражено регулярное поступление соответствующих сумм

Для подтверждения дополнительного дохода в виде пенсии

справка о размере пенсии из Пенсионного фонда Российской Федерации или из пенсионного органа силовых ведомств Российской Федерации (Министерство обороны Российской Федерации, Министерство внутренних дел Российской Федерации, Федеральная служба исполнения наказаний, Федеральная служба Российской Федерации по контролю за оборотом наркотических средств и психотропных веществ, Федеральная служба безопасности Российской Федерации и т.д.) / выписка со счета клиента в банке/стороннем банке, заверенная круглой печатью, с информацией о зачислении пенсии

Для чего нужно рефинансирование

Встречаются случаи, когда заемщику трудно рассчитаться по имеющимся долгам. Высокая процентная ставка, неудобный график погашения, наличие одновременно нескольких кредитов ― все эти факторы не способствуют финансовой наличию дисциплины. Тем не менее, исполнять обязательства по заемным средствам необходимо, если должник не хочет в будущем столкнуться с большими затруднениями.

Несвоевременный возврат долга может стать причиной следующих событий:

- начисление дополнительных штрафов и пени и, как следствие, ухудшение материального положения;

- испорченная кредитная история, в результате чего оформить кредитный договор позже может быть затруднительно;

- в случае неплатежей банки вправе обратиться за помощью к сторонним организациям: в суды, коллекторские службы, общение с которыми также приведет к дополнительным затратам.

И в 2021 году легальным выходом из сложившейся ситуации может стать оформление процедуры рефинансирования. Иными словами, необходимо заключить новое кредитное соглашения для погашения уже имеющихся обязательств. Как правило, условия получения заемных средств при рефинансировании более привлекательны. Банки в рамках этой программы предлагают своим клиентам-физическим лицам:

- Продлить период кредитования. Ежемесячные суммы на новых условиях могут быть существенно уменьшены, что позволит заемщику вносить очередные платежи без особых проблем. Но при этом общая суммарная часть долга может возрасти.

- Уменьшение процентной ставки, за счет чего снижается объем кредитных обязательств.

- Изменение валюты кредита. Выгода заемщика заключается в отсутствии рисков возможного колебания курсовых разниц.

Стоит учесть, что процедура рефинансирования доступна не всем заемщикам

Прежде всего банки обращают внимание на финансовую дисциплину должника. При наличии просрочек по платежам в выдаче дополнительных средств может быть отказано

По этой причине не стоит затягивать с решением. Если имеется опасность невозврата, или материальное положение заметно ухудшилось, следует как можно раньше обратиться за услугой. В этом случае есть шансы на изменение условий погашения в лучшую сторону без судебных и прочих разбирательств.

Условия рефинансирования

Рефинансирование кредитов других банков по низкой процентной ставке.

Райффайзенбанк постоянно совершенствует алгоритмы кредитования, предлагая своим клиентам только лучшее. Программа рефинансирования позволяет объединить до 5 кредитов в разных финансовых организациях в один. Важным преимуществом тарифного плана является получение дополнительных денег на потребительские нужды. Согласие текущего кредитора для перевода долговых обязательств в Райффайзенбанк не требуется. Тарифный план рассчитан на граждан России в возрасте от 23 до 67 лет, проживающих на территории одного из регионов страны. На момент заключения договора вы не должны быть ИП, заниматься адвокатской деятельностью и собственным бизнесом.

Рефинансирование для физических лиц

При рефинансировании в Райффайзенбанке вы можете получить от 90 тысяч до 3 млн рублей в национальной валюте. Срок кредитования от 1 до 5 лет по фиксированной ставке 4,99% годовых. При подписании соглашения с банком, вы можете дополнительно получить сумму на любые траты. Под программу рефинансирования попадают также ипотека и автокредиты.

В случае, если полученные заёмные средства не пойдут на рефинансирование кредитов, Райффайзенбанк может увеличить размер комиссионных до 12,9%. В случае просрочки по платежам, взимается штраф в размере 0,1% от невыплаченной суммы за каждый день просрочки.

Рефинансирование в Райффайзенбанке

Рефинансирование в Райффайзенбанке

Как получить кредит

Оставить заявку на рефинансирование можно на официальном сайте Райффайзенбанка. Для этого необходимо заполнить простую форму, указав ФИО, дату рождения, адрес электронной почты и номер мобильного телефона. После рассмотрения запроса, с вами свяжется сотрудник банка и задаст уточняющие вопросы. В случае получения положительного ответа, вы должны подъехать в ближайшее отделение банка для подписания документов.

Заявка на рефинансирование кредитов в Райффайзенбанке

Заявка на рефинансирование кредитов в Райффайзенбанке

Варианта погашения долга

Для возврата долга Райффайзенбанк предлагает сразу несколько способов:

- Без комиссии – в отделениях родного банка по номеру договора и паспорту, терминалы КИВИ, оплата банковской картой, межбанковским переводом, через систему Золотая Корона.

- С комиссией – в банкоматах Райффазенбанка.

Также доступно внесение наличных через банкоматы и терминалы МКБ и Бинбанка.

Подводя итог, можно сказать, что программа рефинансирования от Райффайзенбанка – это идеальное решение, когда нужно снизить долговую нагрузку на семейный бюджет и получить возможность выплачивать кредит на более выгодных условиях.

Процентная ставка на рефинансирование ипотеки в Райффайзенбанке

Если физическое лицо оформляет рефинансирование ипотеки в Райффайзенбанке, значит клиент ожидает более лояльных условий, сравнительно с предыдущими. В банковском учреждении размер процентной ставки зависит от цели, для которой выдана предыдущая сумма денег (потребительский целевой займ, ипотека, автокредит и т.д.). Также если человек был участником какого-либо проекта или является корпоративным клиентом, размер процентной ставки будет ниже. Кроме того, происходит начисление дополнительных льгот.

Будет процентная ставка фиксированной или плавающей зависит от условий договора. Стоит отметить, что в Райффайзенбанке можно оформить ипотеку на:

- Квартиру или таунхаус на вторичном рынке жилья;

- Квартиру на первичном рынке недвижимости;

- Готовый дом с земельным участком.

Также физическое лицо может получить ипотеку на ремонт жилого объекта.

Стоит отметить, что преимущества рефинансирования ипотеки в Райффайзенбанке для физических лиц такие:

- помощь в переводе кредита и оформлении докмуентов,

- замена валютной ипотеки на рублевую,

- снижение процентной ставки,

- увеличение срока выплаты кредита.

Условия и требования

Чтобы получить от банка одобрение заявки на рефинансирование ипотеки, физическому лицу необходимо соответствовать ряду требований

В первую очередь сотрудники банка обращают внимание на:

- Платежеспособность клиента;

- Размер дохода;

- Наличие дополнительных трат.

Подтвердить все это можно путем представления документов с места работы и справок от предыдущего кредитора, доказывающих отсутствие просрочек по платежам.

Также Райффайзенбанк предъявляет к потенциальным заемщикам такие требования:

- возраст старше 21 года, но младше 65 лет;

- наличие временной или постоянной прописки. Рефинансирование предоставляется как иностранным гражданам, так и резидентам;

- официальная регистрация;

- официальное трудоустройство, стабильный заработок и опыт работы. Размер дохода для центральных регионов должен быть выше 20 000 рублей в месяц. Для других регионов РФ — от 15 000 рублей. Стоит отметить, что рефинансирование делается в том случае, если трудовой стаж на последнем рабочем месте составляет полгода с учетом общего стажа в один год. И не менее трех месяцев работы на последней должности с общим стажем в два года. Если это первое трудоустройство заемщика, проработать нужно не меньше одного года в компании, чтобы оформить ипотеку;

- наличие хорошей кредитной истории и один оформленный и закрытый благополучно заем на момент заполнения заявки;

- если у потенциального клиента есть открытые кредиты в других банках в рефинансировании откажут (исключение ипотека, с которой клиент и обращается в Райффайзенбанк);

- для получения рефинансирования ипотеки необходимо найти созаемщика. Автоматически созаемщиками становятся официальные супруг/супруга. Если в роль созаемщика привлекается близкий родственник, он не должен иметь доли в недвижимости по ипотеке.

Если физическое лицо соответствует требованиям будут рассмотрены условия самого кредита, оформленного в другом финансовом учреждении. Требования к ипотеке:

Райффайзенбанк в качестве залога рассматривает только квартиру;

Недвижимость должна находиться под обременением у предыдущего кредитора;

Процедура передачи собственности под залог действует в том случае, если квартира находится в пользовании только у одного лица;

Валюта кредита по ипотеке: рубли;

Недвижимость должна быть в нормальном состоянии

Специалисты банка обращают внимание на год постройки и наличие/отсутствие неисправностей. Для рефинансирования ипотеки в обязательном порядке в квартире должны быть санузел и кухня

Так же обязательно наличие холодного и горячего водоснабжения, исправных дверей, окон, крыши и сантехнического оборудования.

Если физическое лицо и недвижимость подходят под требования банка, необходимо подготовить пакет документов. Список документации включает:

- Паспорт;

- СНИЛС;

- Документы, подтверждающие факт трудоустройства: трудовая книжка, справка про доход по форме 2-НДФЛ или по образцу банка;

- Документы о семейном положении: заключение или расторжение брака, наличие детей;

- Заявление с просьбой о реинвестировании;

- Кредитный договор по рефинансируемой сделке;

- Документы на собственность закладываемой квартиры.

Рефинансирование ипотеки для иностранных граждан возможно в Райффайзенбанк. При этом список документов для них расширяется. Иностранные граждане предоставляют:

- паспорт;

- документы, свидетельствующие о законном пребывании на территории РФ.

Плюсы и минусы программы рефинансирования от Райффайзенбанка

Использование рефинансирования от Райффайзенбанка, как и другие кредиты, имеет как плюсы, так и минусы. Если их собрать вместе, получится такая картина:

| Достоинства | Недостатки |

|---|---|

|

|

Таким образом, рефинансирование позволяет снизить размер текущих платежей по кредиту, упростить и ускорить процесс возвращения долга.

Такой вариант выгоден и для потребительских кредитов, и для ипотечных или автомобильных кредитов (хоть там есть отдельные программы с более низкими ставками).