Ипотека в банках домодедово в 2021 году

Содержание:

- Сколько можно сэкономить с учетом роста цен

- РосБанк

- Ипотека на новостройки и госпрограмма поддержки

- Выгодно ли брать льготный кредит в 2021 году

- Когда можно идти в банк за ипотекой?

- Ак Барс

- В каком банке самая выгодная ипотека на 2021 год

- В каких банках действуют спецпрограммы?

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Помощник

- Кто может получить ипотеку

- Какие документы потребуются

- Выберите ипотеку

- Какие вопросы по ипотеке нужно задать в банке?

- В каком банке лучше брать ипотеку: на что обращать внимание

- О чём нужно знать потенциальным заёмщикам?

- Что нужно взять в банках, чтобы сравнить в каком ипотека выгоднее?

- Открытие

- ВТБ

- РосБанк

- Выбор банка: нюансы при выборе ипотечной программы

- Преимущества ипотеки: а есть ли плюсы?

- Транскапиталбанк

- Абсолют Банк

Сколько можно сэкономить с учетом роста цен

Рассмотрим несколько примеров покупки квартир в ипотеку по льготной ставке и по среднерыночной с учетом роста цен.

Для расчета выгоды гипотетического заемщика от снижения ставок на фоне роста цен на квартиру в новостройке были взяты средние цены 1 кв. м по всем типам жилья (по данным Росстата) за первый и третий кварталы 2020 года и оценена средняя цена двухкомнатной квартиры площадью 45 кв. м. В первом квартале такая квартира стоила 3,2 млн руб., в третьем — 3,4 млн руб. Первоначальный взнос — 15%, или 480 тыс. руб. и 510 тыс. руб. (с учетом роста цен) соответственно.

При условии оформления ипотечного кредита на 18 лет (средневзвешенный срок кредитования по данным Банка России) с первоначальным взносом 15% по средневзвешенной ставке по рынку (для первичного жилья 7,82% в первом квартале и 5,9% в третьем квартале, по данным «Дом.РФ») средний платеж по ипотеке снизился на 7% — с 23,6 тыс. до 21,9 тыс. руб. При этом переплата уменьшается с 2,4 млн до 1,8 млн руб. «Таким образом, несмотря на рост цен на недвижимость в сегменте новостроек, льготная госпрограмма пока остается выгодной для заемщика», — отметила Екатерина Щурихина.

Пример 2 (расчеты аналитика ГК «Финам» Наталии Пырьевой)

Рассмотрим пример, когда человек хочет купить квартиру за 10 млн руб., при этом у него есть первоначальный взнос — 2 млн руб. Остальные 8 млн руб. он будет брать в кредит.

По программе льготной ипотеки под 6,5% годовых получается, что в течение 20 лет сумма ежемесячного платежа составит 59,6 тыс. руб. До появления льготной программы ставки находились на уровне 9%. Получается, что по тому же кредиту в 8 млн руб. на протяжении 20 лет заемщик выплачивал бы по 72 тыс. руб. в месяц. Таким образом, выгода составляет 12,4 тыс. руб. в месяц, или 148,8 тыс. руб. в год.

«Учитывая тот факт, что в долгосрочной перспективе квадратные метры стабильно дорожают, текущий рост цен будет в любом случае перебит, поэтому воспользоваться льготной ипотекой под 6,5% сейчас выгодно», — отметила аналитик.

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Ипотека на новостройки и госпрограмма поддержки

Большинство ипотечных программ на новостройки в 2021 году — это кредиты с господдержкой. Ипотеку на строящееся жилье по субсидированной ставке 6,5% годовых ввели в 2020 году. И поначалу считалось, что программа завершится 1 ноября того же года. В результате она стала настолько популярной, что действие программы продлили — сначала до 1 июля 2021 года, а затем, после корректировки условий, еще на один год, до середины 2022 года.

Новые условия льготной ипотеки, которые действуют с 1 июля 2021 года, подразумевают чуть более высокий, нежели до этого, субсидированный процент — 7% годовых (было 6,5%). Максимальная сумма кредита при этом снижена до 3 млн рублей — это ограничение актуально для всех регионов России. Минимальный первоначальный взнос по условиям программы — 15% от стоимости объекта недвижимости.

Продлят ли программу субсидирования ипотеки после 1 июля 2021 года, было непонятно до последнего момента. Многие эксперты считали, что продления программы не будет — в том числе потому, что Центральный Банк страны был против ее пролонгации еще минувшей осенью. И совсем не беспричинно.

К сожалению, ипотека на новостройки с государственной поддержкой не решила свою главную задачу — сделать жилье более доступным. Программа оказалась настолько популярной, что спрос на новостройки существенно вырос, потянув за собой и цены на новые квартиры.

В результате подорожание квадратного метра свело на нет выгоду от более низких ипотечных ставок.

Будут ли дешеветь квартиры в новостройках после того, как программа завершит свое действие в 2022 году — большой вопрос. А вот ипотечные кредиты могут вновь подорожать. Поэтому вариантов у тех, кто планирует покупать жилье в кредит, не так много. Ипотеку все равно приходится брать.

Стоит иметь в виду — минимальная процентная ставка в условиях любого банка обычно является рекламным трюком. По факту получить жилищный кредит по такой ставке можно при выполнении целого списка условий. Во-первых, сам заемщик должен выглядеть для банка надежным клиентом — иметь документально подтвержденный достаточный доход, хороший кредитный рейтинг. Во-вторых, ставка обычно ниже, если клиент вносит первоначальный взнос по ипотеке больше минимально допустимого. Наконец, для получения ипотеки под минимальный процент нужно соответствовать другим дополнительным требованиям конкретного банка.

Эти требования чаще всего сводятся к тому, что заемщик должен пользоваться другими услугами этой же кредитной организации. От использования банковской карты до оплаты отдельной услуги по снижению процентной ставки. Встречается и такое, причем часто.

Выгодно ли брать льготный кредит в 2021 году

Выгода от льготной ипотеки в 2021 году (срок действия программы рассчитан до 1 июля) будет зависеть в основном от динамики цен на первичное жилье. Кроме того, сейчас спрос существенно опережает предложение нового жилья, которое завязано на темпы строительства, что может оказывать дополнительное давление на цены.

Но в целом льготная ипотека в 2021 году останется выгодной по сравнению со среднерыночными ставками. В первую очередь программа будет актуальна для тех заемщиков, кто сможет вносить от 20% в качестве первоначального взноса, отметила Ирина Доброхотова из «Бест-Новостроя». В таком случае банки будут предлагать им выгодные условия — ставку ниже 6%, а конечная переплата будет ниже.

В 2021 году рост цен на жилье замедлится, поскольку в большей степени спрос на жилье со стороны россиян уже реализовался, поэтому выгода от льготной ипотеки сохранится, добавила Наталия Пырьева из ГК «Финам».

Когда можно идти в банк за ипотекой?

Важно! Идти в банк лучше, как только накопите нужную сумму на первоначальный взнос. До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново

До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново.

Данной информации будет достаточно чтобы сравнить в каком банке выгоднее взять ипотеку.

P.S. И не бойтесь ипотеки – это не страшно. Намного лучше, чем кочевать из одной съемной квартиры в другую, отдавая деньги без какой-либо перспективы.

Уже погасил один ипотечный кредит и взял с супругой второй, поэтому хочу поделиться своим подробным отзывом стоит ли брать ипотеку.

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

В каком банке самая выгодная ипотека на 2021 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2

Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн

рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.

5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

В каких банках действуют спецпрограммы?

Прежде всего, хотелось бы пояснить, что под спецпрограммами следует понимать специальные условия кредитования, которые рассчитаны на определенную категорию заемщиков.

Военная ипотека

Данная программа присутствует во многих банках, занимающихся ипотечным кредитованием. Но наиболее выгодные условия по ней предлагает Газпромбанк: сумма кредита до 2.25 млн. рублей, с годовой ставкой 10,6% и 20% первым взносом.

Обратите внимание на пакет документов, необходимых для оформления военной ипотеки в Газпромбанке

Материнский капитал

При рождении второго ребенка, семье начисляют определенную сумму, которая некоторыми банковскими учреждениями может быть использована как первоначальный взнос по ипотеке.

Особенно это предложение выгодно в Сбербанке – данный вид кредитования там оформляется с годовой ставкой 10,4%.

Условия ипотеки с материнским капиталом в ПАО “Сбербанк”.

Условия ипотеки с материнским капиталом в ПАО “Сбербанк”.

Ипотека молодой семье

Молодые люди, живущие в браке, и чей возраст не более 35 лет могут рассчитывать на участие в специальной программе кредитования.

Так в Сбербанке и Россельхозбанке подобная ипотека идет по ставке в 10,25% годовых.

Рефинансирование ипотеки

Опять же Сбербанк занимает лидирующее место в этой сфере. Рефинансировать кредит с подтверждением дохода в нем можно под 10,9%. Сумма кредита наряду с этим выдается от 500 000 рублей.

Плюсы рефинансирования ипотеки в ПАО “Сбербанк”.

Плюсы рефинансирования ипотеки в ПАО “Сбербанк”.

Без первоначального взноса

Для той категории заемщиков, у которых не имеется средств на первый взнос, стоит обратиться в Металлинвестбанк. Правда процентная ставка по кредиту в этом случае составит 14% в год.

Условия выдачи ипотеки без первого взноса в Металлинвестбанке.

Условия выдачи ипотеки без первого взноса в Металлинвестбанке.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Помощник

- В помощь ипотечному заемщику

- Полезная информация

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Если вам нужна льготная ипотека в Санкт-Петербурге с минимальной переплатой, обратите внимание на программы за 2021 год, опубликованные на этой странице портала Выберу.ру

Что важно учитывать

Важно знать, на какие цели рассчитана ипотека под 3 процента годовых – на покупку готовой недвижимости или строительство дома в городе или сельской местности, приобретение земельного участка

Обратите внимание на условия, при соблюдении которых вы сможете получить жилищный кредит

Важно! На период выплаты ипотеки под 3 процента годовых квартира или дом передается в залог банку. Это значит, что вы не сможете ее продать или подарить.. Узнайте максимальный и минимальный размер жилищного займа в Санкт-Петербурге, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы)

Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения

Узнайте максимальный и минимальный размер жилищного займа в Санкт-Петербурге, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы). Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения.

Кто может получить ипотеку

Список требований к клиенту отличается в каждом банке. Стандартный перечень выглядит так:

- возраст заемщика от 21 года до 70 лет (на момент погашения ипотеки);

- российское гражданство;

- регистрация в регионе РФ, где есть представительство банка;

- наличие постоянного дохода, который клиент может подтвердить документами.

Этим требованиям должен соответствовать как основной заемщик, так и созаемщики. По умолчанию ими становятся супруги, по желанию – другие родственники. Некоторые льготные программы под 3 процента годовых рассчитаны на определенные социальные категории: молодые семьи, военнослужащие.

Какие документы потребуются

Перечень бумаг также может отличаться, но в любом случае необходимо предоставить как минимум:

- оригинал паспорта (для созаемщиков – копии всех страниц этого документа);

- заявление-анкету;

- документы о доходе (2-НДФЛ или по форме банка);

- заверенную работодателем копию трудовой книжки.

После сделки купли-продажи необходимо передать в банк документы, которые подтверждают приобретение квартиры или строительство дома.

Материнский капитал при ипотекеИпотека без первоначального взноса

Поручительство в ипотекеТребования к заемщику ипотеки

Ипотека для многодетных семейДосрочное погашение ипотеки

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Санкт-Петербурге

Какие вопросы по ипотеке нужно задать в банке?

- Требования к заемщику и со заемщикам. На тот момент, когда мы узнавали, в одном из банков требовалось, чтобы клиентам было от 25 лет, а жене только через 6 месяцев исполнялось 25, соответственно, она не прошла по данному критерию. Хотя, на мой взгляд, возраст не самый важный критерий.

- Если у вас регистрация временная или в другом регионе, то спросите в банке, будут ли какие-либо сложности в получении ипотеки. У меня не было постоянной прописки, но во многих рекламных объявлениях говорилось, что банк кредитует клиентов и с временной пропиской. Я обрадовался, что не нужно решать этот вопрос, тратить время. В дальнейшем же выяснился нюанс, что кредитует только на время действия прописки, а это зачастую год или два. Соответственно, на такой короткий срок просто не реально было что-либо брать. При этом опять же в банке ни кого не волновало, что после покупки квартиры я мог в ней сразу же прописаться.

- Узнайте, требуется ли страхование жизни и квартиры, насколько увеличится процентная ставка в случае отказа. Я решил для себя следующим образом, раз я буду платить больше в обоих вариантах, так пусть лучше у меня будет страховка.

- Какие объекты/застройщиков кредитует банк и есть ли к ним требования.

- Есть ли какие-либо льготные программы, например, молодая семья или возможно проводятся акции.

- Пробегитесь по списку документов, возможно, появятся дополнительные вопросы, все зависит конкретно от вашей ситуации.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2021 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Что нужно взять в банках, чтобы сравнить в каком ипотека выгоднее?

Расчет графика платежей максимальной суммы на разные периоды времени (например, 10 лет, 15 лет и 20 лет), при этом одинаковый в каждом банке, чтобы можно было сравнить

Важно! Не стоит брать в одном банке расчет на 10 лет, а в другом на 15 – так будет сложнее оценить какой кредит лучше.

Список страховых и оценочных фирм, с которыми банк работает. За страховку так или иначе придется платить, поэтому ее также стоит учесть при сравнении банков.

Список документов на получение ипотечного кредита

Как для покупателя, так и для продавца, причем и по физическому лицу и по юридическому.

Контактные телефоны, по которым можно будет связаться с банковским сотрудником.

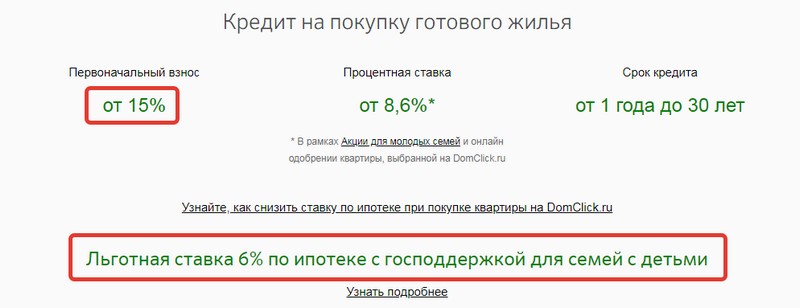

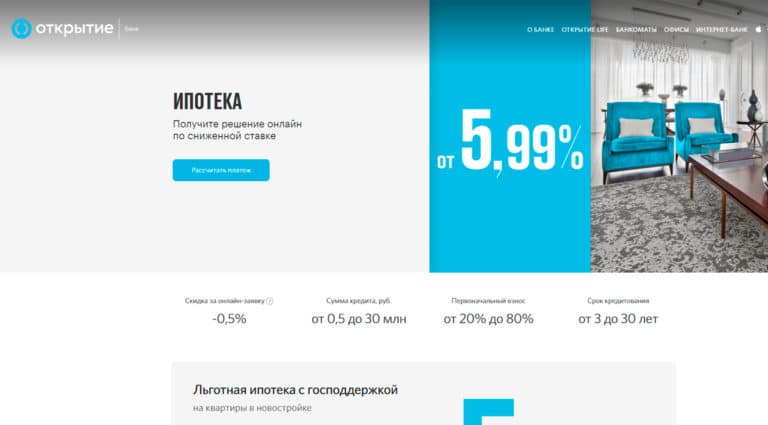

Открытие

Если ищете, где взять ипотеку на самых выгодных условиях с низкой процентной ставкой, обратитесь в банк Открытие. На сайте можно взять ипотечный кредит на покупку вторичного жилья и квартиры в новостройке. Прежде чем заполнить заявку, можно воспользоваться онлайн калькулятором и получить скидку -0.5%. Укажите стоимость недвижимости и срок ипотеки, чтобы получить самое выгодное предложение.

Воспользуйтесь лучшей услугой рефинансирования от банка Открытие, чтобы сэкономить деньги на погашении ипотеки в Москве, СПБ, Екатеринбурге, Воронеже и Краснодаре. В банке есть привлекательные условия и ипотечные программы: льготная госпрограмма, семейная ипотека для семей с детьми, военная ипотека для военнослужащих и материнский капитал на новое жилье.

Срок кредитования варьируется от 3 до 30 лет при первоначальном взносе от 20%. Можно воспользоваться услугами проверенной страховой компании, чтобы избежать финансовых проблем. Открытие банк выдает до 30 млн рублей с возможностью досрочного погашения без комиссии.

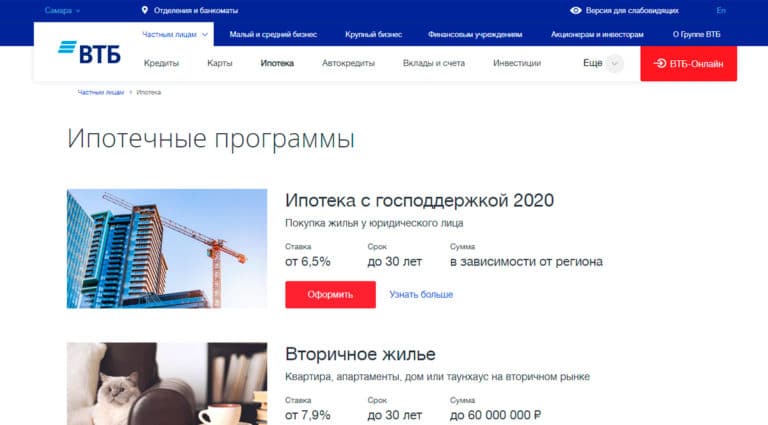

ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2020 года.

РосБанк

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Выбор банка: нюансы при выборе ипотечной программы

Основные пункты, влияющие на выбор ипотечной программы.

Основные пункты, влияющие на выбор ипотечной программы.

Стало быть, вы все же решились оформить ипотеку на жилье. Если Вы хотите получить самый выгодный кредит, следует руководствоваться следующими советами при выборе банка:

Кредит следует брать на более длительный срок, так вы избежите сильного удара по семейному бюджету при выплате очередного платежа.

Выбирайте кредит с платежами, которые в месяц не будут превышать 30% вашего семейного дохода.

Выбирая программу кредитования в банке, обращайте внимание на возможность досрочного закрытия кредита без различных неустоек и штрафов.

При оформлении кредита будьте готовы к оплате первоначального взноса (от 10 до 50 процентов от общей стоимости). Не стоит на это смотреть скептически – данное условие банков позволяет получить от них некоторые льготы.

При знакомстве с условиями банков обязательно прочтите (а еще лучше проконсультируйтесь по каждому пункту с юристом) их договор ипотечного кредитования.

Не гонитесь за низкой процентной ставкой – в основном банки, рекламирующие ее, имеют в своем арсенале дополнительные условия, которые могут сказаться на вашей платежеспособности в будущем.

Не забудьте уточнить у банка про наличие дополнительных расходов по ипотеке – комиссий и страховок.. Полезное видео:

Полезное видео:

Преимущества ипотеки: а есть ли плюсы?

Теперь рассмотрим плюсы ипотечного кредитования, чтобы все-таки понять, какие выгоды сулит нам ипотека.

Процентная ставка ипотечного кредита ниже ставки потребительского кредита, это делает доступным использование кредитных средств на долгосрочной основе

Взяв ипотеку, можно быстро получите жилье, особенно это важно для тех, кто снимает квартиру. В некоторых случаях сумма платежа по ипотеке равняется сумме оплаты за съемную квартиру

После переезда уже отпадает надобность в съемном жилье, таким образом, приобретаемая недвижимость еще задолго до момента погашения кредита начала себя «отбивать». К тому же, собственное жилье хочется обустраивать и наводить уют, чего не скажешь о съемной квартире.

Еще один плюс: в случае накопления денежных средств (в чистом виде), они неизбежно съедаются инфляцией, а купленная квартира, напротив, дорожает.

Кстати, в данном случае инфляция даже на руку заемщику – она помогает выплатам со временем стать менее обременительными, поскольку выплаты остаются статичными, а заработная плата (или иной доход) растет. Особенно это чувствуется при дифференцированных платежах.

- Можно вернуть налоговый вычет (в размере 13% от стоимости жилья), который полагается каждому налогоплательщику после приобретения недвижимости. Кроме того, можно вернуть вычет 13% от уплаченной суммы в виде процентов по ипотеке, а затем передать ее банку как досрочный платеж и таким образом сократить переплату и сроки.

- Покупать недвижимость с привлечением банков безопаснее, поскольку банк тщательно проверяет варианты, так как заинтересован в отсутствии проблем в дальнейшем. Это относится как к вторичной недвижимости, так и к первичной – кредитная организация анализирует застройщика и конкретный объект, и определяет риски. В том случае, если застройщик работает с банком и его объект имеет аккредитацию, риски ипотечника сводятся к минимуму.

- Инфляционное преимущество при фиксированной процентной ставке. Представьте, что вы взяли ипотеку 10 лет назад. За это время поднялись цены, но подросла и зарплата, а вот размер ипотечных платежей остался на прежнем уровне. И с каждым годом выплачивать ипотеку будет легче, если, конечно, соответственным образом индексируются зарплаты (стоимость товаров или услуг, которые генерирует бизнес заемщика). Так что, при фиксированной процентной ставке не стоит бояться долгосрочной ипотеки.

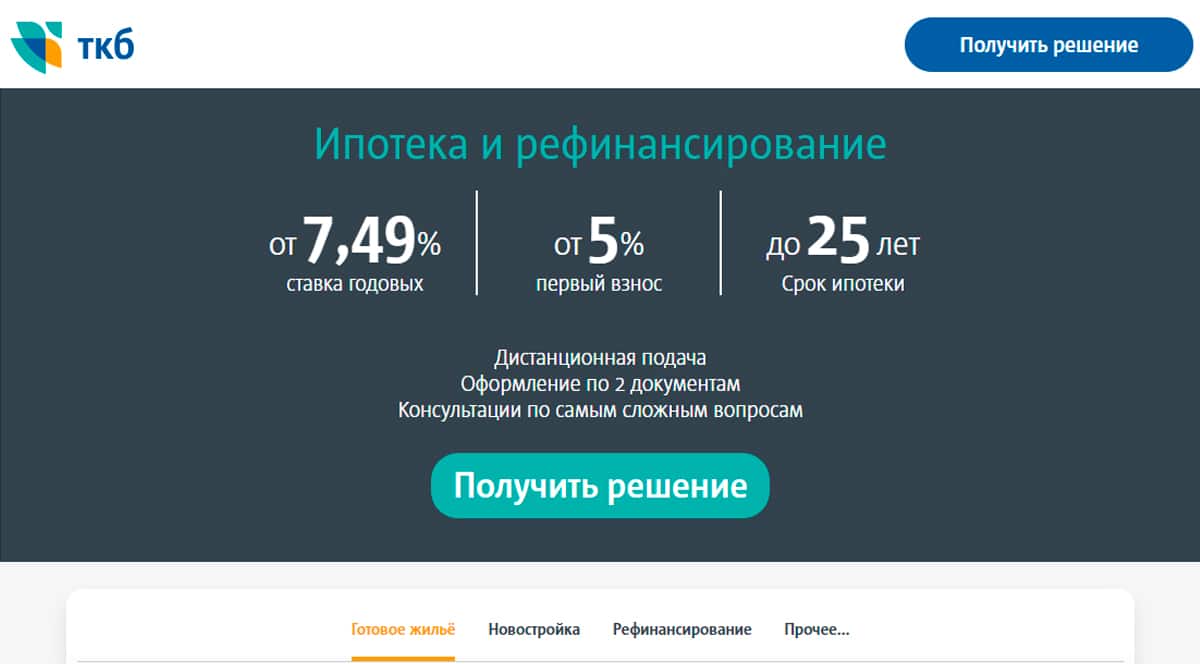

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

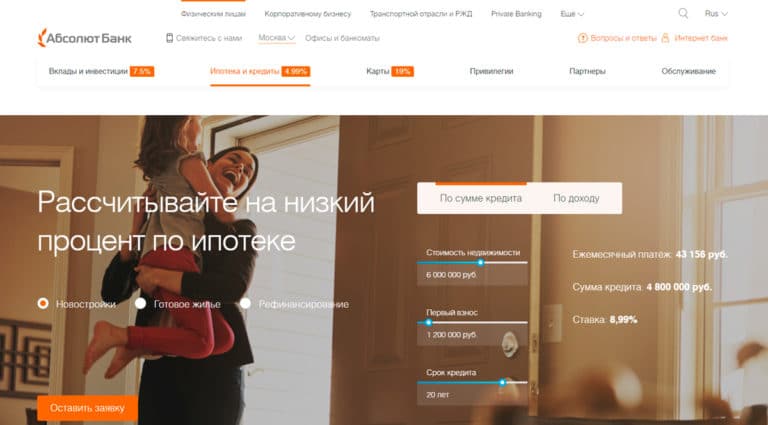

Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.