Льготная ипотека для молодых учителей в 2021 году

Содержание:

- Предложения банков

- Жилищные программы для учителей

- Требования

- Жилищные программы для учителей в 2021 году

- Заинтересованность государства в вопросе кредитования молодых педагогов

- Важная информация

- Пошаговая инструкция для оформления льготной ипотеки

- Требования к заемщику

- Причины отказа

- Есть ли в Сбербанке ипотечная программа для учителей

- Отделения и филиалы банков, предоставляющих услугу в Ногинске

- Что предлагают банки молодым специалистам-учителям по ипотеке?

- Несколько нюансов оформления ипотеки для молодых учителей

- Помощник

- Частые вопросы

- Выберите ипотеку

- Требования к участникам

- Требования для получения льготной ипотеки работниками образовательной сферы

Предложения банков

Далеко не все банки идут навстречу молодым специалистам. Нередко в ипотечном кредитовании отказывают, ссылаясь на отсутствие достаточного дохода или нужных записей в труд.книжке. Указанный факт не позволяет четко определить, ответственно ли будущий заемщик отнесется к возврату займа. Но и банки нуждаются в заемщиках, поэтому предложения о кредитовании работников бюджета из маленьких региональных банков поступают регулярно.

Рассмотрим предложения от банков в приведенной ниже таблице:

Название банковского учреждения

Ставка, %

Сбербанк

- от 9,5- для рублевых займов;

- от 8,8 – для валютных кредитов.

ВТБ 24

от 11

Росбанк

от 10,75

Альфа-Банк

от 12,25

УралСиб

от 11

Банк Москвы

от 8,9

Дельта кредит

от 10,5

Процентная ставка снижена, поэтому предложение от каждого банка может оказаться льготным для молодых сотрудников.

Жилищные программы для учителей

Льготная ипотека для учителей возможна в:

- Калининградской области;

- Приморском крае;

- Удмуртской республике;

- Нижегородской области.

Эти программы, способствующие покупке жилья учителям, также как многие другие аналогичные проекты льготного кредитования воплощаются в жизнь при участии региональных операторов АИЖК.

Программа «Учительский дом»

Запуск программы «Учительский дом» пришелся на начало 2012 г. Суть предложения: обеспечить педагогических работников собственным жильем посредством ипотечного кредитования.

Участие государства реализуется в виде:

- субсидирования части первоначального взноса;

- финансирования строительства социального жилья путем безвозмездной передачи девелоперам участков под застройку и посредством оплаты федеральным бюджетом работ по прокладке инженерных сетей.

Сегодня постановление Правительства РФ, благодаря которому учителя могли бы приобрести жилье, уже не актуально, но по факту программа функционирует, хоть и лишь в некоторых регионах, поскольку большая часть расходов возложена на региональные бюджеты.

Субсидии для учителей

Вопрос о целесообразности предоставления субсидий решается местными властями. Помощь оказывается в одной из форм:

- оплата части стоимости жилья (до 50%);

- компенсация сумм, направляемых на оплату процентов;

- продажа жилья из фонда муниципалитета по умеренной цене.

В общем виде механизм работы подобных проектов таков:

- местные власти устанавливают объем субсидирования на будущий год;

- учителя предоставляют документы согласно требованиям ответственного органа власти;

- администрация муниципалитета одобряет обращение;

- заявка чаще всего становится в очередь на получение финансирования;

- предоставляется подтверждение (договор, сертификат, свидетельство) участия в программе;

- соискатели обращаются к банку с просьбой предоставить ипотечный заем;

- после одобрения заявки покупается жилье.

Зачастую региональные программы предъявляют такие требования к кандидатам:

- трудоустройство – государственные или муниципальные образовательные учреждения;

- минимальный стаж в сфере образования – 1-3 года;

- положительные рекомендации от работодателя;

- субсидии предоставляются по территориальному признаку, то есть одновременно нужно и жить, и работать, и покупать жилье в одном регионе;

- достаточная платежеспособность;

- достойная кредитная история;

- если регион предпочитает помогать молодым учителям, то верхняя допустимая возрастная граница – 35 лет.

Многие программы предусматривают ограничение по обеспеченности жильем соискателя: у него либо не должно быть собственной жилой недвижимости, либо ее площадь должна быть менее социальной нормы.

Как принять участие в программе

Как стать участником той или иной программы, следует узнавать:

- у руководства образовательного учреждения;

- в местном минобразовании или в минсоцразвития;

- в МФЦ;

- у регионального партнера АИЖК.

Необходимые постановления, на основании которых реализуются такие проекты, размещаются на сайтах местной администрации или региональных властей, а также соответствующих ведомств.

Требования

До того, как узнать, как можно взять ипотеку на выгодных условиях, нужно узнать перечень предъявляемых требований, которым должен соответствовать потенциальный заемщик. Так, человек должен иметь:

- Квалификацию и опыт. Программа распространяется на лиц, которые работают в сфере образования, являются преподавателями или докторами наук в течение 3 лет и не меньше 1 года на одной территории. Однако есть исключения. Для тех, кто закончил вуз, довольно 1 года стажа.

- Положительный отклик от начальства. Участник должен получить список рекомендаций от работодателя, иметь положительную оценку от школы или ВУЗа. К нему не должно быть никаких претензий.

- Постоянное место работы и проживание — Российская Федерация. Стать участником в программе могут все жители России. При этом выделяемая субсидия от конкретного региона выделяется на приобретения жилплощади в этом же месте. К примеру, если человек живет в Красноярском крае, а хочет купить в Ростовской области, то ему покупку не смогут одобрить.

- Платежеспособность. По уровню доходов человек должен иметь оптимальный показатель для уплаты ежемесячных платежей от банка.

- Хорошую кредитную историю. Если у будущего заемщика плохая кредитная история, отмечены отсутствия возвратов с просрочками, то отказ в предоставлении ипотеки поступит сразу. Поэтому, до того как подавать заявку, стоит оценить свою историю в БКИ.

- Возраст. Социальную ипотеку оформляют, если возраст человека не больше 35 лет.

- Отсутствие приобретенного жилья. Участники программы — учителя и преподаватели ВУЗов, которые не имеют в собственности своей недвижимости и проживают в квартирах/домах, которые не соответствуют санитарным и социальным нормам.

Поэтому льготная ипотека может быть доступна тем людям, которые нуждаются в том, чтобы разрешить жилищный вопрос. Идеальный портрет заемщика у банка выглядит следующим образом: молодой человек до 35 лет, имеющий профессиональный стаж от 3 лет, хорошие характеристики с работы, стабильный доход и отсутствие плохой кредитной истории.

Жилищные программы для учителей в 2021 году

Адресную помощь учителям могут оказывать власти регионов. Ранее в Москве действовали программы Учительский дом и Дом учителя. Чтобы уточнить, на какую помощь может рассчитывать специалист, необходимо обратиться в местную администрацию и задать интересующие вопросы.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России. Так, льготные ипотечные программы для учителей действуют в:

Так, льготные ипотечные программы для учителей действуют в:

- Калининградской области;

- Нижегородской области;

- В Приморском крае;

- Удмуртской республике.

Список регионов не является исчерпывающим. Присутствие программы нужно уточнять в местной администрации. Вопрос о целесообразности решают местные власти. Обычно суть программы состоит в оплате до 50% от стоимости жилья, погашении затрат на оплату процентов приобретенной недвижимости из муниципального фонда по умеренной цене.

Дополнительно учителя могут принять участие в общих государственных программах. Лицам доступны:

- семейная ипотека под 6%;

- материнский капитал;

- дальневосточная ипотека 2%, если лицо проживает и работает в соответствующем регионе или хочет в него переехать.

Заинтересованность государства в вопросе кредитования молодых педагогов

Ипотека нуждающимся молодым педагогам помогает привлечь выпускников педвузов в учреждения образования и улучшить жилищные условия семей таких педагогов. Этот вид кредитования помогает улучшить материальный и квартирный вопросы в стране.

Ипотека нуждающимся молодым педагогам помогает привлечь выпускников педвузов в учреждения образования и улучшить жилищные условия семей таких педагогов. Этот вид кредитования помогает улучшить материальный и квартирный вопросы в стране.

Этим объясняется заинтересованность государства в работе по кредитованию специалистов в сфере образования.

Условия Сбербанка более мягки и ясны желающим получить кредит. Обратившись в отделение финансового учреждения по месту проживания, преподаватель получит исчерпывающую информацию по всем интересующим его вопросам. И если его всё устроит, то начнётся процедура оформления ипотечного кредита.

Последовательность его следующая:

- Молодой учитель гасит 20% первоначального взноса, 50% которого гасится региональным бюджетом;

- Процентная ставка по ссуде в течение первого года равняется 8%, в последующие годы она возрастает, но выплата разницы ложится на плечи государственных бюджетных органов;

- Ежемесячный платёж должен составлять сумму, не превышающую 45% от месячной зарплаты работника.

Если сумма предполагаемого кредита высока, то педагог может привлечь созаёмщиков. Чем больше их доход, тем на большую сумму может претендовать кандидат на кредит.

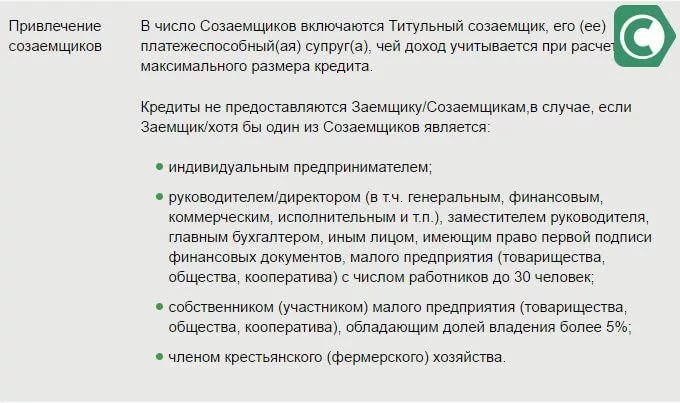

Требования к созаемщику

Требования к созаемщику

Важная информация

Как уже было сказано выше, первый взнос обычно составляет от 10 до 30%. Условиями ипотеки может быть предусмотрена возможность получения дополнительной льготы в виде освобождения от обязательного страхования займа для тех лиц, которые в качестве первоначального взноса внесли 30% от стоимости выбранного жилого помещения. Нужно сказать, что сумма, которую можно «выиграть» таким образом, за общий срок кредита получается достаточно ощутимой, особенно если учитывать, что средний период ипотечного кредитования составляет от 10 до 15 лет, а бывает и больше. А заемщику придется платить страховку в течение всего периода страхования.

Если у вас нет средств на первоначальный взнос (скопленных ранее), то вы можете использовать материнский (семейный) капитал (см.: Ипотека под материнский капитал: каковы условия первоначального взноса?) или размер положенной вам как молодому учителю субсидии. Субсидии — это один из видов государственной социальной поддержки, заключающийся в выделении определенной денежной суммы, выступающей как компенсация части стоимости приобретенного по ипотеке имущества

Важно сказать, что максимальный размер субсидии не может превышать 20% от стоимости недвижимости. Размер субсидии не определяется твердым размером из-за существующих различий между регионами, в частности, размер субсидии напрямую зависит от нормы площади помещения, предусмотренной на каждого члена семьи (см.: Какие есть социальные программы (соцпрограммы) для приобретения жилья?).

Выплатить кредит необходимо до достижения вами пенсионного возраста

То есть последний платеж должен произойти до наступления 55-летнего возраста у женщин и 60-летнего возраста у мужчин.

Следует сказать, что кредитование молодых учителей по государственным программам происходит через компанию АИЖК (ОАО «Агентство ипотечного жилищного кредитования»). Указанное агентство заключает договоры с крупнейшими банками регионов, осуществляющими кредитование граждан, что позволяет людям получать помощь от государства. По этой причине, прежде чем отправляться за ипотекой, убедитесь, что выбранный банк сотрудничает с АИЖК.

Как это происходит? Сначала банк (сотрудничающий с АИЖК) проверяет платежеспособность потенциального заемщика, собирает полный необходимый комплект документов, после чего, заключается договор ипотечного кредитования и договор купли-продажи жилого помещения. Далее банк должен рефинансировать выданный кредит в АИЖК, а заемщик продолжает обслуживание своего займа уже на установленных условиях в АИЖК.

- Использование государственной программы, разработанной для молодых учителей, не лишает граждан права являться одновременно участниками других государственных, региональных или муниципальных программ. Так, например, за учителем остается право целевого использования материнского капитала, получения региональных средств, выделяемых за рождение третьего ребенка в семье, а также других получаемых мер социальной поддержки.

- Общие условия и последствия заключения ипотечного кредита для молодых учителей и на общих условиях одинаковы, в том числе и в отношении перехода прав. До полного погашения ипотечного займа распоряжение имуществом (обмен, продажа, дарение) возможно только с согласия кредитора, а гарантией исполнения этого условия является наложение обременения на указанные жилые квадратные метры. Обременение будет снято только после подачи соответствующего заявления в органы Росреестра с подачей справки из банка о погашении задолженности и регистрации права собственности.

Пошаговая инструкция для оформления льготной ипотеки

- Написать заявление на предоставление льготной ипотеки в администрацию города, и собрать обязательные документы;

- Передать пакет документации на рассмотрение чиновникам;

- Дождаться положительного решения и получить сертификат;

- Подобрать кредитно-финансовую организацию, работающую с программами социального кредитования, и предлагающую максимально выгодные условия;

- Собрать установленный для получения ипотеки пакет документов, не забыв присовокупить к нему полученный сертификат;

- Дождаться одобрения заявки банком;

- Выбрать объект недвижимости, удовлетворяющий условиям банка;

- Заключить кредитный договор и зарегистрировать сделку купли-продажи в Росреестре.

Какие документы подаются в администрацию:

- Анкета-заявка — заполняется собственноручно;

- Гражданский паспорт и ксерокопии всех заполненных страниц;

- Трудовая книжка, подтверждающая стаж;

- Справка о доходах;

- Документы на недвижимость: техпаспорт, акт оценки и пр.

Как подаётся заявка

В среднем, на рассмотрение заявки уходит 3-5 рабочих дней. После одобрения, у заёмщика есть 3 месяца, чтобы подыскать жильё, удовлетворяющее требованиям банка. Если кредитование выполняется с привлечением материнского капитала, сроки перечисления денежных средств увеличиваются. Это обусловлено тем, что решение по этому вопросу принимает Пенсионный Фонд.

Требования к заемщику

Для приобретение жилья в ипотеку на льготных условиях учителям необходимо отвечать ряду требований, выдвигаемых Министерством образования и науки РФ:

Для приобретение жилья в ипотеку на льготных условиях учителям необходимо отвечать ряду требований, выдвигаемых Министерством образования и науки РФ:

- Возраст молодого специалиста не превышает 35 лет.

- Педагог имеет гражданство РФ. Проверяется факт постоянного проживания в регионе обращения.

- Гражданин зарегистрирован в очереди на улучшение жилищных условий.

- Минимальный стаж работы — 3 года в сфере образования в государственном или муниципальном учебном заведении.

- Учителю имеет рекомендации и положительные характеристики от руководителя.

- Педагогу не выносили взыскания, связанные с невыполнением должностных обязанностей.

- Будущий заемщик банка признан платежеспособным. Сумма ежемесячного взноса по ипотеке не превышает 45% от объема заработной платы.

- Залог соответствует условиям банка (при покупке первичного жилья разрешены только аккредитованные объекты и застройщики, при покупке вторичного жилья предъявляются требования к физическому состоянию дома и т.д.).

При определении кандидатур участников программы «Ипотека учителям» предпочтение отдается наиболее востребованным специалистам — готовым к работе в селах и деревнях.

Получить ипотечный заем для учителей можно только в случае, если преподаватель работает в государственном или муниципальном учебном заведении, осуществляющем обучение по программам: начального, основного общего или полного общего образования.

На момент подачи заявки на оформление ипотеки учитель должен работать в учебном заведении. Ранее имеющийся стаж не принимается в расчет.

Причины отказа

Обладатель сертификата участника государственной программы подаёт заявку на получение кредита. Однако далеко не всегда решение банка будет положительным.

Отказ может последовать на основании одной из причин:

- Плохая кредитная история. Если претендент на получение займа раньше брал кредит и допускал просрочки платежей, то финансовое учреждение может отказать в выдаче займа.

- Малое количество баллов по скорингу (банковская система оценки клиентов). Если у преподавателя низкий рейтинг, то в выдаче кредита ему будет отказано. На этот показатель влияют все данные потенциального заёмщика (возраст, наличие семьи и детей, платёжеспособность и многие другие).

- Неправильно составленное заявление, собраны не все документы, указанная информация не соответствует действительности. Во всех этих случаях банк имеет законное основание отказать в оформлении социальной ипотеки.

- Задолженности по алиментам, наличие неоплаченных штрафов и кредитов в других банках. Если клиент не выплатил какие-либо долги, то с большой долей вероятности ему откажут в выдаче денег. Все финансовые учреждения активно обмениваются информацией о нарушителях, поэтому они не пропустят даже самую незначительную задолженность.

- Судимость по любой статье. В большинстве случаев банки не хотят связываться с бывшими преступниками, поэтому шансы на получение кредита будут минимальными.

- Отсутствие у учителя прописки в регионе, где работает выбранный банк. Как правило, кредитные организации следят за этим фактором и стараются не заключать договоры с клиентами из других городов.

- Низкая платёжеспособность. Все финансовые учреждения требуют предоставить справку о доходах заёмщика. Отказать в льготной ипотеке могут только в том случае, если доход учителя менее чем в 2 раза превышает ежемесячный платёж.

- Подделка документов. Категорический отказ будет получен в случае самостоятельной корректировки информации в официальных бумагах. Если факт такого нарушения будет выявлен, то потенциальный заёмщик должен будет понести административную или уголовную ответственность.

- Возможность досрочно погасить задолженность перед банком. Довольно часто кредитные организации отказывают клиентам, которые соответствуют всем критериям. Это происходит только в тех случаях, если сотрудники банка определяют тот факт, что заёмщик может выплатить долг раньше положенного срока. В этом случае прибыль финансового учреждения будет значительно ниже.

Если правильно подать заявку и оформить необходимые документы, то можно избежать каких-либо трудностей и максимально быстро справить новоселье.

Есть ли в Сбербанке ипотечная программа для учителей

В 2021 году крупнейший банк страны предлагает молодым специалистам воспользоваться и ипотекой для учителей. Такая ипотечная программа действует для определенной категории населения:

- Учитель – гражданин России;

- Преподаватель в общеобразовательной школе, или студент, который окончил педагогическое высшее учебное заведение и устраивающийся на работу в школьное образовательное учреждение;

- Молодой учитель в возрасте до тридцати лет;

- Кредитополучатель должен обладать педагогическим стажем, составляющим не менее пяти лет. И один год минимум он должен проработать на том месте, которое актуально на данный момент, и с которого он планирует оформлять ипотеку.

Отделения и филиалы банков, предоставляющих услугу в Ногинске

-

- Дополнительный офис «Ногинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ногинск, улица Рогожская, 64

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 предпразд 09:30-19:00Сб 09:30-17:00 предпразд 09:30-16:00Вс выходной

-

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

Что предлагают банки молодым специалистам-учителям по ипотеке?

Следует отметить, что льготное ипотечное кредитование учителей относится к уникальному инструменту кредитования, обладающему минимальным перечнем ограничений, оно практически независимо от величины получаемой зарплаты.

По условиям кредитной программы:

- Получателем льготной ипотеки может быть любой российский учитель, выпускник российского ВУЗа, преподающий как в школе, так и в высшем учебном заведении (к категории получателей также относятся студенты последних курсов и аспиранты).

- Возраст учителя не должен превышать 35-летний рубеж.

- Заемщик должен иметь средства на внесение первого взноса – не менее 10% от стоимости жилья.

- Зарплата должна быть достаточной для ежемесячных оплат по ипотеке.

- Заемщик должен работать по специальности до полной выплаты ипотечного займа.

Следует учесть, что льготная ипотека для начинающих учителей реализуется в разных формах:

- В виде ссуды от государства, за счет которой частично погашается стоимость жилья (размер ссуды может составлять не более 40% от его цены).

- Учитель может купить квартиру в кредит у государства по доступной цене.

- Учитель выплачивает по кредиту только стоимость квартиры, а проценты платит государство.

Для участия в льготном кредитовании молодой педагог должен подать заявление в администрацию города или района и получить всю информацию об условиях данного вида кредитования. Размер ипотеки и способ ее реализации в разных регионах может отличаться.

Российские банки, участвующие в государственной программе по льготному ипотечному кредитованию для молодых специалистов-учителей предлагают приемлемые условия в сравнении с обычным кредитованием:

- Ставка – 8,5%, эта величина одинакова для всех кредитов, выдаваемых по данной программе, на размер ставки не влияет величина первого взноса.

- Срок кредитования не более 30 лет.

- Минимальный размер первого взноса составляет 20%, но половину от этой суммы можно погасить полученной субсидией.

- Кредит выдается учителям, работающим в учебных учреждениях государственного или муниципального подчинения.

Несколько нюансов оформления ипотеки для молодых учителей

Ипотека для молодых учителей обладает некоторыми особенностями, о которых нельзя забывать, если вы решили оформить кредит. Чтобы собрать все нужные для получения займа документы, потребуется время. Рекомендуется заблаговременно узнать, подходите ли вы под условия предоставления субсидии.

Также следует уточнить, имеются в региональном бюджете ассигнования, за счет которых предоставляются субсидии. Чаще всего в предоставлении ипотеки для молодых учителей отказывают именно по этой причине.

Все, что вы будете делать для того, чтобы получить ипотеку для молодых учителей, следует осуществлять через АИЖК. Данное агентство работает только с проверенными банками, предоставляющими ипотечные кредиты и ведущими свою деятельность на территории нашей страны.

Именно поэтому, прежде чем подавать заявление в банковское учреждение, следует проверить, работает ли оно с АИЖК.

Если вы оформляете ипотеку для молодых учителей, будьте готовы к тому, что придется уплачивать первоначальный взнос в размере 10–30 % от стоимости жилища. Если вы выплатите большую часть взноса, то можно будет не оформлять страховку кредита. А учитывая то, что заем берется на длительное время, на этом можно существенно сэкономить.

Когда человек оформляет ипотеку для молодых учителей, он также вправе участвовать и в других региональных и муниципальных программах. Например, может получить маткапитал и другие льготы, использовать бюджетные деньги за рождение третьего ребенка.

Если у вас нет накопленных средств, чтобы внести первый взнос по ипотеке для молодых учителей, следует воспользоваться маткапиталом либо субсидией. В зависимости от региона, в котором вы проживаете, размер денежных средств будет отличаться, ведь сумма субсидии определяется:

- нормой размера квартиры с учетом того, сколько человек будет проживать;

- усредненной ценой 1 м2 жилой площади;

- размером прожиточного минимума;

- тем, насколько сильно нуждается в квартире молодой учитель.

Чтобы поддержать работников образовательной сферы, государство выделяет деньги в размере 20 % от цены на жилище.

Как погашать ипотеку для молодых учителей? Точно так же, как и обычный кредит. До того времени, как заем будет возвращен, приобретаемая квартира находится под обременением.

Это значит, что существуют некоторые ограничения. Например, человек может жить в квартире, однако продавать ее, осуществлять обмен или дарение жилища, не согласовав это с банком, не имеет права.

Вернуть заемные средства необходимо до того, как заемщик достигнет 55-летнего возраста, если это женщина, либо 60-летнего, если мужчина, – то есть до пенсии. Как только кредит и проценты по нему будут выплачены, квартира перейдет во владение заемщика, ее можно продавать, дарить и т. д.

Это значит, что даже если вам одобрили заявку, сертификат могут выдать нескоро. В случае, когда бюджетных средств на реализацию данной программы недостаточно, вы будете вынуждены ждать до нового финансового года. Уточнить порядок предоставления сертификатов, число очередников и другую информацию можно в жилищном комитете администрации вашего города.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

На ипотеку для молодых учителей могут рассчитывать учителя в возрасте до 35 лет, проработавшие по специальности не менее трех лет, а также учителя моложе 35 лет, имеющие право на получение субсидии от государства в связи с наличием у них оформленного ипотечного кредита.

Ипотека молодым учителям 2021 года распространяется на преподавателей государственных и муниципальных учебных заведений, обучающих по программам начального, основного общего или полного общего образования. На момент подачи заявки в один из банков Зеленограда заемщик должен работать в учебном заведении (полученный ранее стаж в расчет не берется).

Ознакомиться со ставками, условиями по первоначальному взносу, срокам ипотеки 2021 года в различных банках Зеленограда вы можете на сайте Выберу.ру.

Частые вопросы

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Задайте свой вопрос

Как получить ипотекуГде оформить ипотеку

Как оформить ипотеку?Ипотека молодым учителям

Специальные программы в ипотекеСоциальная ипотека

Выберите ипотеку

На строительство дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Соц. ипотека в Зеленограде Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Требования к участникам

Ответ на вопрос о том, как получить льготную ипотеку, стоит начать с перечня требований, которым должен соответствовать заемщик:

профессия и стаж. Программа предназначена для лиц, работающих в государственных образовательных учреждениях и ведущих преподавательскую или научную деятельность.

При этом общий учительский стаж должен быть не менее трех лет и не меньше одного года на последнем месте. Но могут быть и исключения: для выпускников педагогических ВУЗов достаточным считается образовательный стаж от одного года;

- репутация. Участник программы должен положительно характеризоваться руководством школы или ВУЗа. Отсутствие претензий по исполнению должностных обязанностей – это важный показатель при рассмотрении заявки для получения субсидии;

- место работы и проживания. Участвовать в программе могут жители всех регионов РФ. При этом стоит знать, что субсидия от местных властей выделяется только на покупку жилья в данном территориальном округе. Например, если местом постоянного жительства является Московская область, то кредит на покупку дома в Краснодарском крае не одобрят.

- платежеспособность. Уровень доходов должен позволять ежемесячно рассчитываться с банком;

- кредитная история. Если у соискателя государственной субсидии есть отрицательный опыт кредитования, невозвраты и просрочки, то отказ последует незамедлительно. Поэтому, перед подачей заявки в администрацию, стоит запросить свою кредитную историю в БКИ;

- возраст. Льготная ипотека молодым специалистам и учителям оформляется, если возраст основного заемщика не превышает 35 лет;

- отсутствие собственного жилья. Участниками программы могут стать молодые учителя, не имеющие собственной недвижимости или проживающие в помещениях, не соответствующих социальным нормам. Социальная ипотека учителям в 2019 году предоставляется, если соискатель проживает на площади менее 18м2. Это средний норматив, принятый в Москве и МО, на него ориентируется большинство областей РФ. Но на местах могут быть установлены и другие показатели, о них нужно узнать в администрации.

Таким образом, льготная ипотека молодым учителям 2019 года доступна заемщикам, нуждающимся в собственном жилье. Портрет идеального соискателя субсидии таков: в возрасте до 35 лет, с профессиональным стажем в образовании от трех лет, с хорошими характеристиками, стабильными доходами и отсутствием претензий банков.

Требования для получения льготной ипотеки работниками образовательной сферы

- Прежде всего, потенциальный заемщик обязан являться гражданином РФ;

- Его возраст не должен превышать 35 лет;

- Профессиональный стаж трудовой занятости в образовательном учреждении должен составлять не менее 3-х лет без перерывов;

- На момент оформления ипотечного договора, он должен числиться на преподавательской работе в муниципальном или государственном учреждении. То есть, трудовая деятельность в частных структурах рассматриваться не будет. И если даже потенциальный заемщик решит перед оформлением ипотеки восстановиться на государственной службе после своей частной практики, он должен быть готов к тому, что его стаж аннулируется и придется снова ждать три года. Также, возможно, потребуются рекомендации с места работы;

- У заемщика имеются в наличии собственные денежные средства, общая сумма которых не должна быть менее 10% от стоимости ипотечного жилья;

- Размер ежемесячных платежей по кредиту не должен превышать 45% от заработной платы специалиста (то есть, он должен предоставить справку о доходах с текущего места преподавательской работы). В противном случае придется подключать созаемщиков. Сторонний заработок учителя в договоре практически не учитывается;

- Последний платеж не может быть оформлен на время, когда заемщик достигнет пенсионного возраста;

- Аргументированные причины участия в проекте, в частности, неудовлетворительные жилищные условия и отсутствие собственной квартиры;

- Если в семье оба являются учителями, они не могут одновременно взять два льготных кредита. Только один.

Приведенные требования и, главное, преимущества проекта для специалистов образовательных заведений, позволяют сохранить мотивацию преподавать и вернуть интерес к профессии. Однако, не стоит забывать, что для участия потребуется предоставить ряд документов.

Какие документы необходимо представить учителям, чтобы получить право на льготную ипотеку

Прежде всего, необходимо узнать в местных органах власти, какая финансовая организация готова предоставить кредитование на вышеописанных условиях (поскольку не все банки поддерживают данную услугу).

- Заявление на участие в программе;

- Сертификат, который выдает местная администрация при утверждении кандидатуры в качестве участника;

- Копия паспорта и идентификационного кода (однако потребуется предъявить и оригиналы документов);

- Справка о доходах с преподавательского места работы;

- Соответствующая справка, если имеются сторонние источники заработка;

- Для представителей сильного пола – военный билет;

- Налоговый номер;

- Копия трудовой книжки;

- Свидетельство о семейном положении.

Поскольку субсидии обеспечиваются из федерального бюджета Российской Федерации, то оценку текущего материального положения молодого преподавателя будут проводить также органы местной власти

При этом важно иметь положительную кредитную историю, если ранее уже брались различные займы. Так или иначе, за консультацией необходимо обратиться в городскую или сельскую администрацию

Предпочтение будет отдаваться специалистам, которые трудятся в селах или воспитывают маленьких детей.

Стоит заметить, что наибольшей популярностью у учителей пользуется схема, которую предлагают в Сбербанке. В частности, она предусматривает возможность покрытия не 20, а 40 процентов стоимости ипотечного жилья, которые обеспечит государство. Также, возможно снижение необходимого трудового стажа преподавателя с 3-х лет до 1-ого года, при условии, что кандидат все это время проживает в местном регионе. Кроме того, банком предусмотрена возможность ссуды на оплату кредитных процентов.