Справка о выплаченных процентах в сбербанке

Содержание:

- Какие документы требуются для получения вычета?

- Сроки выдачи документа

- Какие данные есть в справке об остатке задолженности по ипотеке

- Справка об уплаченных процентах по ипотеке для налоговой службы

- Справка о выплаченных процентах по ипотеке Сбербанка. Что это такое

- Что такое налоговый вычет и когда его можно получить?

- Оплата через Сбербанк-онлайн

- Размер имущественного вычета по расходам на уплату процентов по кредиту

- Стоимость ипотеки в Сбербанке

- Как получить справку об уплаченных процентах по ипотеке в Сбербанке

- Зачем нужна справка о выплаченных процентах

- Как правильно заполнить справку

- Образец справки

- Что понадобится при визите в ФНС

- Оформление справки при личном посещении офиса банка

- Какие документы нужны для возврата процентов по ипотеке

- Подробнее о справке

- Имущественный вычет по ипотеке при совместной собственности

- Где взять или справки Сбербанка

- Что такое справка о выплате процентов и для чего она нужна?

- Доступные способы

Какие документы требуются для получения вычета?

Для перечисления денег из бюджета ипотечному заёмщику придётся предъявить:

- Декларацию по форме 3-НДФЛ;

- Уведомление по форме 2-НДФЛ;

- Копию паспорта (требуется нотариальное заверение);

- Заявку на оформление налогового вычета;

- Копию ипотечного соглашения.

Некоторым гражданам налоговые органы отказывают в получении денежных средств. Налоговый вычет не смогут получить безработные, а также граждане, оформившие кредит в зарубежном банке. Возврат денежных средств не смогут осуществить предприниматели, купившие патент или использующие УСН (упрощённая система налогообложения). Некоторые люди пытаются получить вычет несколько раз в году. Данные действия подпадают под статью уголовного кодекса. Заявление о повторном перечислении бюджетных средств будет отклонено.

На просторах интернета можно встретить сомнительные объявления, авторы которых предлагают оформить документ о выплаченных процентах по ипотечному кредиту с «нужными параметрами». Стоимость поддельного документа может доходить до нескольких тысяч рублей. Предоставление поддельной документации в налоговые органы квалифицируется как уголовное преступление.

Мне нравитсяНе нравится

Сроки выдачи документа

Получить готовый документ в Сбербанке можно в течение 1 банковского дня с момента подачи заявления о его выдаче. В других банках процедура может занять до 5 дней.

Срок изготовления документа в составляет 3 дня. Стоимость составит:

- 2 000 рублей для г. Москвы, Ленинградской области, Московской области, г. Санкт-Петербурга;

- 1 000 рублей стоит выдача справки в регионах.

Требовать возврата процентов по кредиту можно только в течение последних трех лет с момента оплаты, поэтому не стоит затягивать процесс подачи документов в налоговую инспекцию. Сами же проценты можно возвращать в течение всего срока выплаты кредита.

Для получения ипотеки клиент Сбербанка подтверждает доходы с помощью справки по форме 2-НДФЛ. В ней отражены начисленный и выплаченный доход, налог с доходов и дополнительная информация для записи в налоговой службе. Справку получают в бухгалтерии компании-нанимателя в течение трех дней после обращения.

При оформления ипотеки банк требует справку 2-НДФЛ с информацией о заработной плате за последние 6 месяцев. Срок действия документа составляет 1 месяц. Освещаемый период доходов и время действия справки могут отличаться, поэтому уточните точные сроки у сотрудников банка. Если времени мало, то лучше собрать все остальные документы, а справку заказать в последнюю очередь.

Какие данные есть в справке об остатке задолженности по ипотеке

Подобные справки Сбербанк выдает клиентам бесплатно 1 раз в месяц. Если по какой-то причине справка нужна чаще, возможно начисление комиссии.

При внесении оплаты можно ускорить получение документа. Стоимость срочной работы зависит от правил банка. В таких случаях гражданину не придется ждать, все запрошенные сведения ему обязаны предоставить сразу.

Справка должна содержать:

- Сведения о клиенте, в том числе его паспортные данные.

- Сведения об ипотечном договоре, в том числе его номер и дата заключения.

- Сведения о самом кредите: сумма и срок кредитования, процентная ставка и размер задолженности.

В течение месяца после окончания выплат по ипотеке (в том числе и при досрочной выплате) требуется взять справку об отсутствии задолженности. Это поможет предотвратить спорные ситуации, справка будет служить гарантией полного погашения долга.

Так как сейчас большинство клиентов предпочитают безналичную оплату ежемесячных платежей, в конце выплат может остаться незначительный долг. Даже сумма всего в несколько рублей будет препятствием к закрытию ипотечного договора. При этом клиент может быть в полной уверенности, что он уже ничего не должен банку. Получение справки об отсутствии задолженности поможет развеять все сомнения или внести недостающую сумму и закрыть ипотеку полностью.

Если гражданин внес крупную сумму в счет частично-досрочного погашения ипотеки, он может взять такой документ. Справка о полном погашении ипотеки должна храниться у заемщика в течение 3 лет с момента закрытия кредита. Это связано с тем, что срок давности по кредитным взысканиям составляет 3 года.

Справка об уплаченных процентах по ипотеке для налоговой службы

Как известно, все физические лица, выплачивающие подоходный налог со своей заработной платы, в случае приобретения недвижимости могут сократить размер своей налогооблагаемой базы. Данную процедуру возможно даже реализовать, если налогоплательщик приобрел имущественный объект не за собственные средства, а воспользовался ипотекой либо какими-то другими типами займа.

Российским налоговым законодательством установлено, что налоговая скидка имущественного типа начисляется сначала за выплаты основной части ипотечного кредита и только потом за расходы, которые были понесены налогоплательщиком на погашение процентных выплат. Чтобы удостоверить налогового агента в том, что претендент на возврат НДФЛ за проценты действительно их выплатит как раз и существует такой документ, как справка об их уплате.

Где получить справку

Справку необходимо брать в банке, причем именно в том, который выдал кредит претенденту на уменьшение размеров его налогооблагаемой базы. На территории Российской Федерации существует бесчисленное количество банков, готовых предоставить ипотечный кредит физическим лицам.

Однако каждый банк устанавливает разный размер процентных выплат и периоды их погашения. Таким образом, рекомендуем предварительно внимательно изучить условия, выдвинутые различными кредиторами, тщательно обдумать их и только потом определиться услугами какой организации стоит пользоваться.

ВАЖНО! Условия ипотеки предварительно должны быть оговорены между заемщиком и кредитором и зафиксированы в письменном виде в соответствующем договоре. А в справке соответственно должен быть отмечен номер данного договора

Какие сведения присутствуют в справке

Документ, подтверждающий оплату физическим лицом процентов по ипотеке, как правило, включает в себя информацию следующего рода:

- Сведения о заемщике. Эти данные, а именно фамилия, имя и отчество заемщика, обычно указываются в верхней части документа;

- Даты. Каждая дата выплаты, отданная налогоплательщиком обратно банку, прописывается в отдельной графе справки;

- Сведения о договоре. Как уже отмечалось ранее, в справке нужно написать номер договора, включающего в себя условия ипотеки, а также поставить дату его составления;

- Сумма платежа по кредиту. В документе фиксируется сумма, отданная физическим лицом, которая пошла на оплату основного ипотечного займа. Каждая выплата обязательно соответствует дате ее внесения;

- Сумма платежа по процентам. В документе отдельным образом ведется учет сумм, которые налогоплательщик отдал в банк с целью погашения ипотечных процентов;

- Общая сумма. Справка подразумевает наличие столбца, предназначенного для отображения итоговой суммы, отданной претендентом на имущественную налоговую скидку банку (выплата по основному кредиту + ипотечные проценты);

- Остаток. После того как налогоплательщик уменьшил размер своего долга, работники банка сразу же фиксируют остаточную сумму, которую ему осталось погасить, учитывая при этом осуществленный платеж.

Следует отметить, что все денежные суммы должны быть указаны в рублях и в максимально точном размере. Если число, которое нужно вносить в справку является нецелым, то не забывайте отображать данный факт, или же, иначе говоря, вести учет копейкам.

Реквизиты документа

Чтобы наделить справку юридической силой следует поставить на ней число выдачи. Данная дата, как правило, пишется в правом верхнем углу после названия документа. А в самом низу листа нужно отметить должность, фамилию, имя и отчество сотрудника банка, который выдал претенденту на имущественную налоговую скидку документ подобного рода.

Помимо этого обязательным условием является присутствие подписи физического лица, отвечающего за достоверность указанной информации, а также печать банка.

Куда отдавать справку

Как известно, имущественную налоговую компенсацию за покупку жилья можно оформить как через работодателя, так и через налоговый орган. В первом случае у налогоплательщика обычно не остается вопросов, касающихся того как найти человека, которому нужно передать документ.

А во втором случае претенденты на вычет невольно задумываются над тем, в какую конкретно налоговую инспекцию нужно нести справку. Ответ таков: в ту, которая находится по месту регистрации физического лица, претендующего на возврат подоходного налога.

Справка о выплаченных процентах по ипотеке Сбербанка. Что это такое

Нормы действующего законодательства позволяют нашим соотечественникам, которые получают официальную зарплату, а, следовательно, и вносят в бюджет государства подоходный налог вернуть часть денег из оплаченной суммы. Возможность получения описываемой финансовой компенсации возникает в тех случаях, когда наши соотечественники покупают жилую недвижимость.

Чтобы налоговая служба выплатила денежные средства заявителя, ее сотрудники обязаны убедиться в том, что он действительно выплатил в полном объеме проценты по полученному ранее ипотечному займу. В качестве документального подтверждения факта оплаты процентов и выступает описываемая справка.

Получить такую справку может каждый клиент описываемой банковской структуры, который получал ранее ипотечный заем и успел погасить его. Выдача подобных справок осуществляется в офисе банковской структуры, в котором ранее оформлялся ипотечный заем. После того, как вы получите описываемый документ, его следует отнести в налоговую инспекцию.

Далее потребуется некоторое время на рассмотрение вашего запроса и при условии его одобрения вы сможете получить компенсацию, размер которой составляет 13% от объема оплаченных вами процентов.

Так, например, если при возврате долга по ипотечной ссуде вам пришлось оплатить проценты на сумму в пятьсот тысяч, то оформив специализированный запрос, вы сможете получить компенсацию в размере 75 тысяч рублей, что составляет 13% от выплаченной вами суммы.

Описываемая справка является документом, к оформлению которого предъявляются строгие требования. Чтобы налоговая инспекция приняла справку, в ней обязательно должны присутствовать следующие данные:

- Информация о номере договора, который вы подписывали при получении ипотечного займа. Также обязательно должна быть упомянута точная дата подписания этого договора.

- Ваши паспортные данные.

- Список всех осуществленных вами в счет погашения долга перед банковской структурой выплат. В этом списке рядом с каждой выплатой должна указываться дата ее внесения, а также точный объем средств, который был оплачен.

- Отдельно в описываемом документе должен быть указан общий объем процентов, которые поступили на счет банковской структуры в процессе выплаты ссуды.

- Также должен отдельно указываться общий размер ипотечного займа, который включает в себя как проценты, так и само тело ссуды.

Согласно действующим требованиям суммы всех платежей в обязательном порядке должны быть указаны в рублях. На лицевой стороне описываемой справки должны располагаться данные банковской структуры, в которой вы получали ссуду. Обычно банковские реквизиты находятся в правом верхнем углу документа.

Нижняя часть документа должна содержать подпись работника банковской структуры, который отвечал за его оформление и выдачу. Это вызвано тем, что данная подпись является подтверждением того, что сотрудник банковской структуры несет личную ответственность за достоверность информации, содержащейся в справке. Естественно должна быть печать банковской структуры, так как при ее отсутствии документ не обладает юридической силой. Чтобы впоследствии не возникало никаких непредвиденных ситуаций, в момент получения описываемого документа вы должны проверить наличие в нем подписи банковского работника и печати. Если вы этого не сделаете и на поверхности справки не окажется одного из обязательных элементов, то налоговая инспекция просто не примет ее.

Актуальные правила требуют, чтобы описываемый документ был оформлен как таблица, которая состоит из шести столбиков. Первый столбец применяется для указания данных всех осуществленных в пользу банковской структуры платежей. Остальные столбы применяются для отображения размера каждого платежа и текущего размера задолженности перед банковской структурой. Шестой столбик предназначен для примечаний и может быть незаполненным.

Требование, чтобы описываемая справка оформлялась в форме таблицы, вызвано тем, что в подобном виде значительно лучше воспринимается информация.

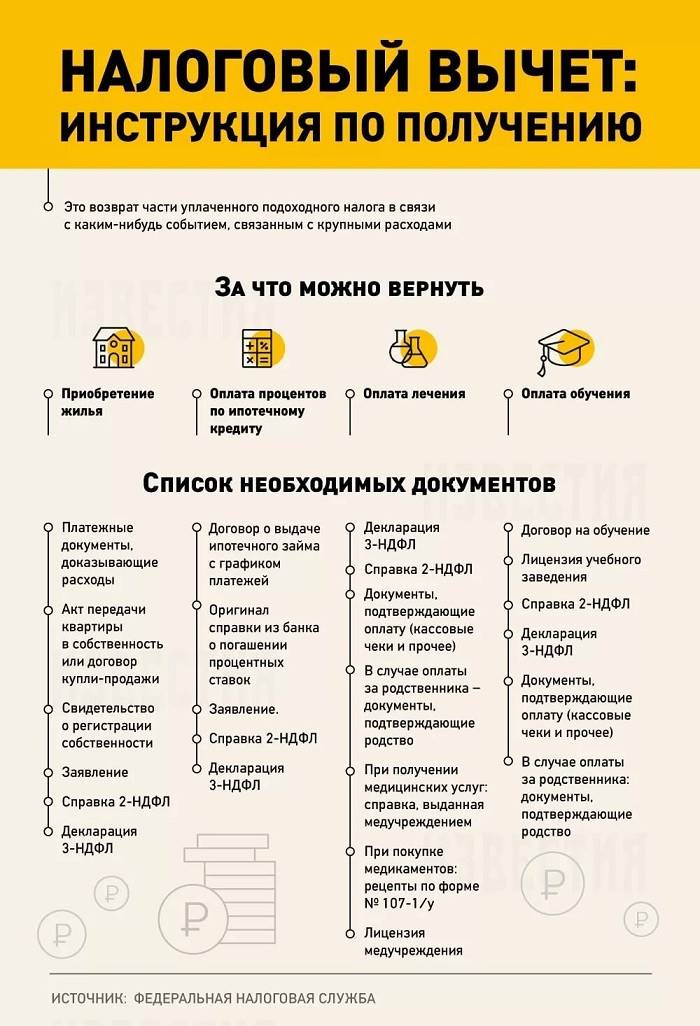

Что такое налоговый вычет и когда его можно получить?

Понятием налогового вычета обозначают некоторую сумму, на которую уменьшается база налогообложения физических лиц. В первую очередь, это касается заработной платы – это доход, с которого в налоговую отчисляется 13%. Разумеется, люди знают о необходимости платить налоги, но в реальной жизни, сталкиваются с этим очень редко. В частности, за трудоустроенных граждан, все необходимые отчисления делает бухгалтерия предприятия.

Существует ряд законных оснований для возврата средств. Сюда входят затраты на:

- Медобслуживание;

- Приобретение недвижимости, в том числе, с помощью заёмных средств;

- Получение образования;

- Траты на пенсионное обеспечение (самостоятельные отчисления);

- Добровольные пожертвования в благотворительные фонды.

Работает налоговый вычет очень просто. Предположим, что человек получает заработную плату 100 000 в год, из них 13% вычитается в пользу ФНС. Итого, бухгалтерия выдаёт сотруднику на руки только 87 000 рублей. Допустим, что в течение года этот работник взял потребительский кредит в Сбербанке 50 000 рублей на лечение ребёнка. Эта сумма будет вычтена из общей налоговой базы. Следовательно, подоходный налог будет вычтен только с 50 000, поэтому по итогам года, работник получит на руки не 87 000, а 93 500 рублей.

Разумеется, схема налогового вычета здесь рассмотрена очень примитивно, поэтому имеет смысл разобраться в вопросе более детально.

Оплата через Сбербанк-онлайн

Чтобы провести операцию, необходимо иметь ПК/смартфон с доступом в интернет. Для погашения кредита нужен личный кабинет на сайте банка. Если используется смартфон, то должен быть подключен мобильный банк.

Погашение задолженности возможно несколькими способами:

- Путем денежного перевода на кредитную карту. Зачисление средств со счета на карту произойдет в тот же день. Для перевода средств в счет погашения кредита нужно указать номер телефона или карты получателя.

- Автоматический платеж. Благодаря этому методу можно не опасаться того, что ежемесячный платеж будет пропущен. После завершения операции на телефон заемщика придет СМС.

- Провести оплату по номеру кредитного договора. Таким способом можно погасить кредит в другом банке. Для этого необходимо ввести реквизиты кредитора и номер договора.

Для того чтобы оплатить потребительский кредит через Сбербанк-онлайн нужно сделать следующее:

- Перейти в раздел «Платежи и переводы». Затем в «Перевод между своими счетами и картами».

- Ввести номер счета, с которого будет произведен платеж.

- Указать номер ссудного счета.

- Ввести сумму.

- Нажать кнопку «Перевести» и подтвердить операцию, введя код, присланный по СМС.

Чтобы оплачивать следующие платежи было удобней, можно любую операцию сохранить в виде шаблона.

Сбербанк-онлайн — удобный сервис, позволяющий не выходя из дома управлять своими финансами, погашать задолженности по кредитам, смотреть график платежей.

Размер имущественного вычета по расходам на уплату процентов по кредиту

С начала 2014 года имущественный вычет по ипотечным процентам ограничили:

- если жилье было приобретено до 1 января 2014 года (право собственности при ДКП/акт приема-передачи при ДДУ оформлено до 1 января 2014 года), то вычет можно получить со всей суммы расходов на уплату процентов;

- если жилье было приобретено после 1 января 2014 года, то вычет можно получить с суммы, не превышающей 3 млн. рублей (если сумма расходов на уплату процентов по кредиту (не за год, а за весь период кредитования) выше 3 млн. рублей, то вычет будет предоставлен только с 3 млн. рублей, если ниже, то с фактической суммы).

- Если сумма полученного кредита превышает стоимость купленной недвижимости, то вычет с расходов на уплату ипотечных процентов будет получен не со всей суммы. Размер вычета будет рассчитан, исходя из расходов на покупку недвижимости в общей сумме кредита.Согласно Письму Минфина РФ от 22 августа 2014 г. №03-04-05/42128.

Стоимость ипотеки в Сбербанке

Цена денежных средств, выдаваемых под залог недвижимости, складывается из следующих факторов:

- Ставка по займу;

- Оценка стоимости жилья (производится компанией, имеющую аккредитацию банка);

- Страховые премии;

- Комиссионные расходы (плата за рассмотрение заявки, выдачу кредита и т. д.);

- Стоимость юридических услуг (регистрация прав собственности, нотариальное заверение документов и пр.);

- Аренда банковского сейфа;

- Внесение изменений в кредитный договор;

- Проверка состояния жилого объекта;

- Получение согласия банка на операции с залоговым имуществом (перепланировка, заселение квартирантов и др.).

Если контрагент нарушает платёжную дисциплину, то ему будет начислена неустойка, размер которой зависит от значения ключевой ставки ЦБ РФ. Стоимость валютной ипотеки во многом определяется текущим курсом доллара США.

Как получить справку об уплаченных процентах по ипотеке в Сбербанке

Для того чтобы произвести возврат части средств от покупки жилья, необходимо представить в налоговую службу пакет подтверждающих оплату документов

Среди таких документов следует отдельное внимание уделить справке об уплаченных процентах по ипотеке Сбербанка или другого кредитора

Для чего нужна справка?

Данный документ необходим для того, чтобы произвести вычет 13 % уплаченных вами процентов по ипотечному кредиту. Например, в течение всего долгового периода вами была уплачена сумма процентов, равная одному миллиону рублей. Данная справка необходима для того, чтобы вы вернули 130 тысяч рублей обратно. Согласитесь, сумма не маленькая.

Что необходимо предпринять?

Для того чтобы заказать справку о выплаченных процентах по ипотеке в Сбербанке, требуется личное присутствие. Так что по телефону, увы, оставить заявку не получится.

Документы, необходимые для получения справки:

- заявление заемщика на получение справки об уплаченных процентах, написанное в свободной форме;

- паспорт или иной документ, подтверждающий личность должника,

- кредитный договор.

Сколько готовится справка?

Сбербанк выдает вышеуказанный документ в течение одного рабочего дня с момента принятия заявления. В остальных кредитных учреждения данный срок может варьироваться от одного до пяти банковских дней.

Стоимость предоставления документов

В зависимости от политики вашего кредитора, тарифы за изготовление справки об уплаченных процентах могут различаться. Сбербанк предоставляет такие сведения своим клиентам бесплатно, причем в тех случаях, когда кредит уже давно погашен, банк не возьмет с вас ни копейки денег. У конкурентов ситуация иная: стоимость услуг может варьироваться от 250 до 1000 рублей, причем ценник может напрямую зависеть от сроков изготовления документа.

На кого оформляется справка?

Справка оформляется исключительно на заемщика либо, если в качестве созаемщика выступает его супруг, в документе указываются оба лица.

За какой период необходимо заказывать справку?

Процентный вычет можно получать за каждый год уплаты кредита. Поэтому справка должна отражать величину процентов того периода, за который производится вычет. Например, если кредитный договор подписан вами в 2016 году, то процентный вычет вы имеете право получить в 2017 году. Данная схема будет повторяться до тех пор, пока ипотека не будет погашена.

Какие еще документы необходимы для возврата процентов?

Для того чтобы получить вычет по процентам, вы должны предоставить в налоговую службу следующие документы:

- декларация по форме 3-НДФЛ за прошлый календарный год,

- справка по доходам с места работы 2-НДФЛ,

- справка об уплаченных процентах по ипотечному кредиту,

- заверенная копия паспорта заемщика,

- заявление на налоговый вычет,

- копию ипотечного договора,

- график выплат по кредиту (если он не включен в текст договора).

Что делать, если от налоговой получен отказ?

Получить от налоговой отказ можно в том случае, если документы, поданные вами ранее, содержат недостоверную информацию. Поэтому при их составлении или получении от соответствующих органов внимательно просматривайте данные. Тоже касается и справки о процентах. Их суммы должны совпадать с суммами графика выплат по кредиту.

Получить отказ можно и в следующих случаях:

- Вы не имеете официального места работы.

- Вы уже получили всю сумму возможного вычета.

- Ипотечный кредит оформлен в иностранном банке.

Если ни одного из перечисленных случаев у вас не имеется, значит, отказ налоговой службы противоречит законодательству. Тем не менее практика показывает, что если отказ имел место быть, причина этому все-таки есть. Поэтому смело можно обращаться за разъяснениями — возможно, нужны просто убрать неточности в документах.

Зачем нужна справка о выплаченных процентах

Согласно действующему законодательству при покупке жилой недвижимости за счет ипотечного кредита от банка у покупателя есть право на получение налогового вычета по процентам. Это означает, что он может вернуть подоходный налог, который у него удержали из заработной платы. Максимальная компенсация составляет 390 тысяч рублей (13% от 3 млн). Выплачивается она частями – каждый год. По мере уплаты заемщиком процентов по ипотеке.

Физическое лицо подает в налоговую инспекцию:

- декларацию 3-НДФЛ;

- справку о выплаченных процентах по ипотеке за прошлый год;

- копию паспорта;

- копию кредитного договора;

- заявление установленного образца с реквизитами своего банковского счета;

- правоустанавливающие документы на приобретение недвижимости.

На их основании и предоставляется налоговый вычет по выплате ипотечных процентов.

Данная компенсация не положена неработающим пенсионерам, женщинам в декретном отпуске, получающим только социальное пособие.

Как правильно заполнить справку

Данный документ является официальным подтверждением вашего дохода. Полномочия заполнять его имеются у бухгалтера или директора организации. Данные вносятся вручную, а не на компьютере. Документ нужно заполнять аккуратно разборчивым почерком и без ошибок.

Важно! Неверно заполненная справка о доходах может стать причиной отказа в выдаче кредита в Сбербанке.

Поэтому сами перепроверяйте правильность заполнения документа.

В справке обязательно указываются данные касательно работника и организации, в которой он работает.

Информация о работнике:

- ФИО полностью.

- Должность.

- Период трудоустройства.

- Среднемесячная сумма доходов и налоговых отчислений.

Информация о работодателе:

- Полное наименование и название организации.

- Адрес расположения и телефоны отдела кадров и бухгалтерии.

- Регистрационные данные: ИНН, ОГРН.

- Банковские реквизиты.

Общие сведения:

- Дата заполнения справки.

- Название филиала Сбербанка, куда будет предоставлена справка.

В конце ставится печать организации, подписи директора и бухгалтера. Если бухгалтера в предприятии нет, этот факт указывается в справке отметкой «Должность бухгалтера отсутствует за отсутствием необходимости».

Чтобы было легче заполнять документ, в бланке есть сноски с уточняющей информацией.

Важно! Срок действия справки – 30 дней с момента выдачи.

Образец справки

В шапке бланка указывается, что справка выдается по требованию. Далее, перечисляются реквизиты кредитной организации:

- наименование структуры, номер отделения банка;

- юридический адрес.

Обязательно упоминаются сведения, прописанные в договоре и информация о заемном лице:

- данные паспорта;

- фамилия, имя и отчество.

Срок выписки отмечается в заключении к первому абзацу. Тело справки представлено таблицей. В первом столбе — даты выплат, последующие — суммы долга, взысканий, последний столбик — примечания. Под таблицей, в правом углу ставится печать банка и подпись уполномоченного представителя.

Что понадобится при визите в ФНС

Одна лишь справка не имеет особого значения, если заявитель не подготовит остальные бумаги.

Среди них:

- 3 НДФЛ (заполняется самостоятельно либо за небольшую плату у любого бухгалтера);

- ксерокопия страниц паспорта (сверяется операционистом во время приема документации);

- справка от работодателя 2НДФЛ;

- заявление (лучше заранее скачать на сайте инспекции онлайн);

- реквизиты организации, где трудоустроен клиент;

- оригинал банковского договора и копия;

- ксерокопия всех оплаченных взносов;

- справка о выплаченных процентах;

- платежный график с датами внесения первой и последней оплаты.

Оформление справки при личном посещении офиса банка

Все документы по ипотеке можно получить только в том офисе, где оформлялся договор. При визите в банк клиент должен иметь при себе паспорт. Заявка на подобную справку не имеет установленной формы, поэтому достаточно высказать свою просьбу менеджеру. С помощью специалиста можно оформить письменный запрос или заявление. Заявка будет составляться в произвольной форме.

Срок предоставления необходимого документа составляет 1-10 дней, это зависит от вида кредита и степени загруженности офиса.

Справки по ипотеке обычно готовятся дольше, чем по обычным потребительским кредитам. Справка может быть выдана только тому лицу, на которое была оформлена ипотека. Третьим лицам документы не выдают, так как это конфиденциальная информация.

Если сам заемщик по какой-то причине не сможет получить документ, он должен позаботиться о подготовке нотариально заверенной доверенности на лицо, которое будет уполномочено забрать справку. Считается, что лица, выступавшие в качестве созаемщиков, имеют полное право получать сведения о погашении кредита и о его закрытии.

Какие документы нужны для возврата процентов по ипотеке

Заявка на возврат процентов по ипотеке в налоговой инспекции будет обработана быстро и без замечаний, если внимательно отнестись к сбору и подготовке документов. Необходимый пакет включает:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером расчетного счета для зачисления.

Из приведенного перечня понятно, что частичное возмещение средств, израсходованных на приобретение жилой недвижимости, доступно совершеннолетним гражданам Российской Федерации, имеющим официальную занятость и уплачивающим налог на доходы физических лиц.

При этом не обязательно претендент на вычет должен быть наемным работником. Индивидуальные предприниматели, которые находятся на основном налогообложении и платят в бюджет государства 13 % от своих доходов, имеют такое же право вернуть эти средства в виде вычета процентов по ипотеке.

Когда жилье находится в долевой собственности супругов, к списку документов добавляется свидетельство о браке (оригинал и копия).

Если налоговый вычет предполагается получить за прошедшие годы, но при этом у гражданина нет документов, подтверждающих регулярное внесение платежей, то налоговая инспекция принимает к рассмотрению выписку из банковского счета.

Приведенный выше список документов не является исчерпывающим, при необходимости уточнить обстоятельства дела может быть затребована дополнительная информация. Чаще всего это происходит, если кредитное учреждение признается банкротом и реструктуризируется во время действия договора. Это значит, что кредитором становится другое юридическое лицо, следовательно, необходимы документы о переуступке прав требования.

Средства имущественного вычета могут быть зачислены на карту получателя или выданы в кассе.

Подробнее о справке

Физические лица, которые платят подоходный налог из своей заработной платы, после приобретения жилья имеют право на уменьшение размера налогооблагаемой базы. Чтобы налоговый инспектор убедился, что гражданин, который обратился за возвратом НДФЛ по уплаченным процентам действительно их заплатил, нужно предоставить ему справку, подтверждающую этот факт.

Справка о выплаченных процентах в Сбербанке может быть получена каждым клиентом, который их выплатил по ипотечному или другому виду кредитования. Этот документ позволит вернуть 13% от этой суммы. Если, к примеру, заемщик выплатил в 1 млн. рублей процентов, ему должны вернуть 130 тыс. руб.

Имущественный вычет по ипотеке при совместной собственности

Если недвижимость была приобретена в совместную собственность, и право на вычт появилось до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например.

Если недвижимость была приобретена в совместную собственность, и право на вычет появилось с 1 января 2014 года и позже, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции.Согласно Письму от 01.10.2014 № 03-04-05/49106

Ссылки по теме:Имущественный вычет супругов

Где взять или справки Сбербанка

Бланк заявления можно получить у менеджера при обращении в подразделение банка. Преимуществом такого варианта считается возможность получения консультации.

В документе потребуется указать следующие данные:

- полную информацию о заемщика;

- реквизиты договора о кредитовании;

- суть обращения и вид услуги;

- период выплат процентов по кредиту.

В Сбербанке действует единая форма справки об уплаченных суммах процентов, которая содержит все необходимые и требуемые налоговой службой сведения. Условно в документе можно выделить 3 основных блока, в каждом из которых указывается определенная информация.

В первой части справки указываются следующие сведения:

- сведения о заемщике — ФИО, реквизиты паспорта и регистрационные данные;

- данные договора — дата и номер соглашения, сумма и валюта кредита;

- информация о залоге — характеристики недвижимости, оценочная стоимость и иные существенные параметры.

Второй раздел обычно представлен в виде таблицы, в которой содержится информация о дате внесения платежей, ежемесячно погашаемые суммы, размер выплаченных процентов и погашенного займа. Если кредитный договор оформлялся в иностранной валюте, то в документе дополнительно указывается рублевая сумма с учетом пересчета на дату платежа.

Третья часть содержит подписи должностных лиц Сбербанка и печать организации. Обязательным реквизитом для справки считается печать, исходящий номер и дата.

Возможно будет интересно!

Где взять справку о составе семьи в 2021 году? Как получить через Госуслуги?

Что такое справка о выплате процентов и для чего она нужна?

Проценты, выплаченные по ипотеке, могут составить достаточно внушительную сумму. Для возврата налогового вычета в налоговую необходимо предоставить следующие документы:

- документы по сделке купли продажи квартиры (договор купли – продажи, акт приема — передачи);

- декларация 3 — НДФЛ, заявление на предоставление вычета с реквизитами банка для перечисления денег;

- справка 2 – НДФЛ с места работы;

- документы по кредиту;

- справка о выплаченных процентах;

- квитанции об оплате кредита или выписку по счету.

Как вы могли заметить, одним из документов, предоставляемых в налоговую службу для возврата налога является справка о выплаченных процентах.

Что указывается в документе:

- номер кредитного договора;

- плательщик. Указываются фамилия, имя, отчество, паспортные данные. Если по договору есть созаемщик (супруг или супруга), то в документе будут указаны оба плательщика.

- размер выплаченных процентов за конкретный период времени;

- дата каждой произведенной выплаты;

- размер выплат по кредиту;

- размер выплат по основному долгу;

- общая сумма выплат по процентам и основному долгу;

- остаток задолженности на момент оформления справки.

Платежи будут расписаны по каждому месяцу отдельно, итоговые суммы будут посчитаны в нижней строчке каждой из колонок. Кроме того, в справке должны быть обязательно указаны реквизиты банка, дата выдачи документа, фамилия и должность выдавшего ее сотрудника, должна присутствовать синяя печать банка.

При получении справки необходимо тщательно проверить достоверность указанных в ней данных. Ошибки и опечатки могут встретиться в любом документе, а их исправление в дальнейшем может занять слишком много времени.

Поскольку заявление в налоговую подается отдельно на каждый календарный год, то и справка банка о выплате процентов берется отдельно за каждый год выплаты кредита.

Содержание справки в других банках может отличаться. Справка ВТБ будет содержать:

- дату заключения договора и его окончания, номер договора;

- информацию о статусе договора (открыт, закрыт);

- размер кредита и размер процентной ставки по нему;

Заполненный образец справки, нажмите на картинку для увеличения

Доступные способы

После оформления ипотечного займа, клиенту выдается договор и график платежей. Сроки погашения такого типа кредитования обычно большие, со временем клиент может потерять бумаги. Поэтому данные по ипотечному кредиту — важная информация, которая должна быть всегда под рукой.

Получить сведения можно несколькими способами:

- Позвонить по номеру горячей линии. Продиктовав оператору свои персональные данные и номер договора, заемщик получает все сведения, имеющиеся в единой базе.

- Посещение отделения банка. Обращение к менеджеру даст возможность получения исчерпывающих сведений об остатке. Минус такого способа — трата времени на поездку и очереди.

- Банкомат. Потребуется пластиковая карта. После ввода ПИН-кода, клиент получает доступ к личному кабинету, где отображаются все сведения об ипотечном кредите.

- Через «Сбербанк Онлайн». Вместе с договором заемщик получает индивидуальный логин и пароль, при помощи которого осуществляется вход в систему.

Каждый из перечисленных способов имеет свои плюсы и минусы. Наиболее удобный вариант — использование информационной сети. Здесь не требуется тратить время на дорогу, общение с сотрудником, манипуляции с терминалом самообслуживания. Все актуальные данные можно посмотреть не выходя из дома, воспользовавшись компьютером.