Код дохода 2760 код вычета 503 где указывать в 3 ндфл 2021

Содержание:

- Порядок оформления справки по форме 2-НДФЛ.

- Для чего используется в бухгалтерской практике

- Нормативная база, регламентирующая указание кода 2760

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Новая декларация 3 НДФЛ за 2021 год

- Назначение справки 2-НДФЛ

- Как заполнить налоговые вычеты в декларации 3-НДФЛ?

- Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

- 2-НДФЛ – код вычета «503»

Порядок оформления справки по форме 2-НДФЛ.

Законодательством предусмотрены следующие правила регламентирующие порядок оформления справки по форме 2-НДФЛ:

- Документ должен быть оформлен только на специализированном бланке, форма которого установлена государственными инстанциями;

- Информация, которая содержится в справке, должна отображать те данные, которые относятся к работнику либо сотруднику;

- Информация о доходах должна указываться исключительно в закодированном виде. Это означает, что каждому виду дохода соответствует отдельный код. При отсутствии в справочнике кодов необходимой информации в отношении того либо иного вида дохода, сумма должна быть внесена в справку под кодом 4800.

Следует помнить, что при применении современных специализированных программ, назначение которых состоит в формировании и проведении правильных расчетов по справкам , используются встроенные алгоритмы, которые определяют процентную ставку налога по тем либо иным видам доходов. Из этого можно заключить, что необходимо правильно указать код дохода, чтобы процедура расчета была произведена корректно. В конце отчетного документа обязательно указываются данные по исчисленному, а также удержанному налогу. Если по какой-то причине с работника налог не был удержан за отчетный период времени, то данная графа должна оставаться незаполненной.

Для чего используется в бухгалтерской практике

Код дохода 2760, отраженный в рамках этой справки, показывает сведения о материальной помощи, которая была предоставлена в адрес работника со стороны руководителя. Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности. Декларацию по форме 2-НДФЛ составляет работодатель с тем намерением, чтобы определить все разновидности доходов своих сотрудников. В данном случае наниматель – посредник между работниками и контролирующими службами. Справка данного типа обязательна к заполнению каждым сотрудником, и ее сдача осуществляется по итогам каждого отчетного периода.

Все материалы и сведения о доходных поступлениях в рамках данного документа отображаются исключительно и строго в кодовой форме. Так, все сведения о зарплате, формирующейся на базе трудового соглашения, указываются посредством кодового обозначения 2000, а все остальные разновидности поступлений отображаются с помощью других кодов.

На основании этих цифр контролирующие органы смогут отследить доходные поступления и взыскать налоговые выплаты в правильном и рациональном порядке.

Нормативная база, регламентирующая указание кода 2760

Основным законодательным актом, который регулирует взаимоотношения между двумя основными сторонами — работающими гражданами и налоговыми службами, выступает Налоговый кодекс Российской Федерации. В соответствии с вышеуказанным документом, код дохода 2760 подлежит указанию в двух случаях:

- при выплате материальной помощи в пользу действующих сотрудников предприятия;

- при оказании помощи бывшим сотрудникам, деятельность которых была прекращена по причине выхода на пенсию по возрасту либо в связи с инвалидностью.

Однако стоит учесть, что в соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Указанный код вычета показывается в пункте 3 “Доходы, облагаемые по ставке 13 %” в четвертом столбике.

«Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.» Данному коду строго соответствует код дохода 2760, то есть в пункте 3 справки 2-ндфл по одной строчке может одновременно указываться код дохода 2760 и код вычета 503.

Каждый год законодательство меняется, и налоговая нормативная база не является исключением. Еще ранее правительственные круги отметили, что в 2021 году появятся новые кодовые значения для качественного и детального заполнения справки 2-НДФЛ. В 2021 году введено 5 новых годов выплатных мероприятий.Например, в случае ведения речи о компенсациях за неиспользованный отпускной период придется писать новый код 2013. В настоящее время для отображения данной выплаты используется универсальное значение 4800 «Прочие доходы». В настоящее время приказ, изданный государственными службами, направлен в министерство юстиции. Как только он пройдет необходимые процедуры регистрации, начнут свое действие новые кодовые значения, которые придется применять в справочных материалах 2-НДФЛ.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2021-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

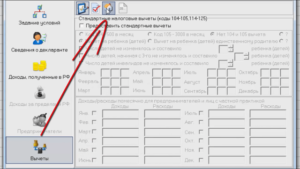

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2021 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2021 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

https://www.youtube.com/watch?v=aePEQXr-dSc

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2021 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2021 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Новая декларация 3 НДФЛ за 2021 год

3 НДФЛ – это декларация, которую сдают очень многие российские граждане. Одни – чтобы отчитаться за полученные доходы и заплатить с них налоги. Другие – чтобы получить налоговые вычеты, т.е. вернуть часть уплаченного НДФЛ. На каждый год ФНС разрабатывает новую форму бланка. И декларация 3 НДФЛ за 2021 год уже принята.

Приказ об утверждении новой формы 3 НДФЛ за 2021 год

В прошлую отчетную кампанию налоговая служба очень долго тянула с утверждением новой формы 3 НДФЛ. В результате, она была принята с большим опозданием и вступила в силу только с 18 февраля 2021 года, т.е. почти на два месяца после старта кампании.

Но в этом году налоговики учли свои ошибки и утвердили бланк 3 НДФЛ за 2021 год даже раньше, чем обычно. Приказ ФНС от 3 октября 2021 г. N ММВ-7-11/569@ был зарегистрирован в Минюсте 16 октября 2021 г. под номером 52438.

Приказ вступает в силу 1 января 2021 года, и по форме бланка, утвержденной этим приказом, сдается декларация о доходах физических лиц за 2021 год.

Срок сдачи З НДФЛ за 2021 год

Налоговая декларация 3 НДФЛ за 2021 год сдается в привычные сроки. В этом смысле новый приказ ФНС ничего не изменил:

- Для тех, кто обязан отчитаться по полученным в 2021 году доходам за продажу недвижимости и транспорта, последний срок сдачи 3 НДФЛ – 30 апреля 2021 года. Это рабочий день, он никуда не переносится, поэтому никакой отсрочки в следующем году не будет.

- Все остальные налогоплательщики, имеющие право на получение налоговых вычетов и возврата НДФЛ, могут подавать декларацию в любое время. Причем, в следующем году можно сдать не только 3 НДФЛ за 2021 год, а также за два предыдущих года – 2021 и 2021.

То есть, крайний срок сдачи 3 НДФЛ за 2021 год установлен только в отношении продавцов недвижимости и транспорта. Остальные выбирают время визита в ИФНС на свое усмотрение. Но, конечно, вернуть свои деньги стоит чем раньше, тем лучше.

Бланк новой декларации 3 НДФЛ за 2021 год

Налоговая декларация по налогу на доходы физических лиц форма 3 НДФЛ за 2021 год

А сам бланк новой формы 3 НДФЛ для уплаты налога за 2021 год доступен в двух форматах.

Новая декларация 3 НДФЛ бланк за 2021 год (excel) скачать для заполнения

Новая декларация 3 НДФЛ бланк за 2021 год (pdf) скачать для заполнения

Кроме того, на сайте ФНС уже размещена программа “Декларация” для заполнения новой формы 3 НДФЛ за 2021 год.

Изменения в новой форме 3 НДФЛ за 2021 год

Мы уже говорили, что ФНС принимает новый бланк 3 НДФЛ на каждый год, поэтому изменения в них есть всегда. Но декларация по доходам физических лиц за 2021 год изменилась очень сильно. И дело не только в новых штрих-кодах.

- В первую очередь, почти вдвое уменьшилось количество листов – вместо 20 осталось всего 13. А чем меньше листов в форме, тем проще ее заполнить.

- Во-вторых, из новой декларации убрали буквенное обозначение листов. Например, в декларации за предыдущие годы доходы от источников в РФ отображались на листе А. А суммы затрат на приобретение жилья указывались на листе Д. Теперь все листы с буквенными обозначениями заменили приложениями. В итоге, новая форма 3 НДФЛ за 2021 год имеет два раздела и восемь приложений.

- В-третьих, социальные и стандартные вычеты объединили с инвестиционными вычетами в одном приложении.

- В-четвертых, поменялись коды, которые указываются в форме 3 НДФЛ (они приводятся к приложениям к порядку заполнения), а справочник «Коды регионов» вообще исключили.

Образцы заполнения 3 НДФЛ за 2021 год

Таким образом, заполнение новой формы 3 НДФЛ за 2021 год будет происходить по новым правилам, сильно отличающихся от тех, которые действовали в предыдущие годы. Чтобы вам было легче ориентироваться, мы подготовили образцы заполнения 3 НДФЛ за 2021 год для разных ситуаций.

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка с уплатой налога

Образец декларации 3-НДФЛ за 2021 год для получения вычета за лечение

Образец декларации 3-НДФЛ за 2021 год для получения вычета за обучение

Образец декларации 3-НДФЛ за 2021 год за покупку квартиры в ипотеку

Образец 3-НДФЛ за 2021 год для получения вычета за покупку квартиры

Назначение справки 2-НДФЛ

Оформлением данной справки занимается налоговый агент, то есть, субъект, на которого возложены обязанности по расчету, начислению и удержанию налогов с сотрудников, – фактически, наниматель.

Процедурами, связанными с НДФЛ и входящими в обязанности компании-нанимателя, являются:

- обеспечение подчиненному регулярного дохода в установленном трудовым соглашением объеме;

- осуществление необходимых расчетов по налогам с доходов работников, а также всех процедур, связанных с проведением удержаний из зарплаты и перечислением средств в бюджет;

- обеспечение особых налоговых льгот – вычетов.

Справка 2-НДФЛ имеет четко регламентированную форму, которую необходимо учитывать при заполнении. Единый шаблон рассматриваемого документа был принят в конце 2015 года и с тех пор не корректировался.

Наиболее распространенной целью оформления справки 2-НДФЛ является ее направление в фискальную структуру. Однако, также нередки случаи, когда документ требуется для удовлетворения внутренних потребностей предприятия. Чтобы порядок получения справки сотрудником был правомерным, субъекту требуется подать заявку на имя управленца.

Так, направление бумаги на проверку нанимателю осуществляется в таких ситуациях:

- управленцем были начислены излишние суммы, которые изначально предназначались для удержания в пользу бюджета. Предполагаются средства, отчисляемые государству в виде НДФЛ с трудового заработка подчиненных;

- управленец выдал подчиненным заработную плату, однако, не удержал НДФЛ, так как не имел таковой возможности.

Во втором случае, наниматель вправе на протяжении 60 дней с момента завершения настоящего отчетного периода известить служащих ФСН об отсутствии возможности произвести удержания и перечисления в бюджет, а также предоставить на проверку в фискальную структуру справку 2-НДФЛ.

Наиболее распространенными ситуациями, в которых работнику требуется рассматриваемая справка, являются такие:

документ потребуется при новом трудоустройстве в течение года с целью получения в дальнейшем вычета любого типа

Предполагается, что для выплаты льготы требуется осуществить проверку доходов лица, начиная с начала отчетного периода

Поэтому важно принять во внимание суммы, которые были обеспечены субъекту предыдущим нанимателем;

получение информации, которая, впоследствии, будет занесена в иную, не менее важную форму, – декларацию 3-НДФЛ. Данный документ направляется в фискальную структуру при оформлении налогового вычета;

появление соответствующего требования

Подразумевается, что у сотрудника может запросить рассматриваемую бумагу сторонняя структура, например, банк, перед предоставлением ему кредитных средств.

Лицо, обратившееся в бухгалтерию за справкой 2-НДФЛ, не должно аргументировать свои действия. Отказ нанимателя от выдачи справки в подобных обстоятельствах идет вразрез с положениями НК РФ.

Справка будет выдана субъекту не более чем через 3 дня с момента обращения.

Заполнение документа имеет ряд особенностей. В частности, код вычета 503 в справке 2-НДФЛ подразумевает особый вид льготы, что обуславливает наличие нюансов при ее исчислении.

Как заполнить налоговые вычеты в декларации 3-НДФЛ?

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Как заполнить стандартные вычеты в 3-НДФЛ

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Итоги

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике “Налоговые вычеты по НДФЛ в 2018-2019 годах”

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете здесь.

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ – таблица на 2018 – 2019 годы».

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете здесь.

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

https://youtube.com/watch?v=_bz_WG44z88

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Подписаться

Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

Поскольку в виде подарка чаще всего выступают не денежные средства в конверте, а какой-либо предмет, удержание средств, которое по закону должно производиться при его выдаче, становится невозможным. Значит, произвести процедуру перечисления средств необходимо в ближайшую выплату сотруднику денежных средств. Не играет роли обстоятельство, определяющее подлежат ли подразумевающиеся средства частичному отчислению в государственную казну. Так, если гражданин в течение налогового периода получает по месту работы только пособие, представляющееся ввиду осуществления им ухода за собственным отпрыском, налоговый сбор необходимо удерживать из этих средства.

Коды обозначения 501 и 503 в справке 2-НДФЛ

Итак, НДФЛ – это налоговый сбор, снимающийся с доходов, поступающих к физическим лицам. Перечень этих доходов определен законодательно. Не все деньги, которые может получить гражданин, облагаются этим налогом. Например, подаренные близким родственником средства не подлежат частичному отчислению в государственную казну.

Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

2-НДФЛ – код вычета «503»

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

в разделе 3 необходимо отображать данные по социальным, стандартным и имущественным льготам – эти показатели обозначаются обобщенной суммой льготы за весь период;

в приложении к справке – в этом блоке вычет должен соотноситься с месяцем его применения и видом дохода, к которому он применен.

В приложении не должно быть упоминаний о примененных стандартных вычетах, социальных льготах или имущественных.

Код вычета «503» в справке 2-НДФЛ показывает сумму льготы, примененной к материальной помощи, выплаченной работодателем своему работнику. При формировании отчета в налоговую, этот шифр будет фигурировать в помесячной расшифровке из приложения. Если справка составляется по запросу работника для представления им по месту требования, используется прежний бланк 2-НДФЛ. В нем код «503» будет отражен в разделе 3 напротив суммы дохода, к которой применен вычет.

Код вычета «503» применяется в случаях, предусмотренных п. 28 ст. 217 НК РФ:

материальная помощь, которая выплачена нанимателем в пользу своих работников;

материальная помощь, оказанная бывшему сотруднику, с которым трудовой договор расторгнут по причине его выхода на пенсию по старости или в связи с присвоением инвалидности.

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Пример

Как отразить код вычета «503» в справке:

Если справка выдается работнику (приложение 5 к приказу № ММВ-7-11/566@), в разделе 3 в табличном блоке в первом столбце проставляется месяц «03» (март), во второй колонке указывается код дохода «2760» (материальная помощь), в третий столбец вписывается сумма матпомощи – 16 000 руб., в четвертой колонке фиксируется код вычета «503», а в пятом столбце обозначается размер льготы – 4000 руб.

Если справка предназначена для ФНС (приложение 1 к приказу № ММВ-7-11/566@), данные вводятся в раздел 3 (код «503» и сумма 4000) и в приложение (месяц «03», код дохода «2760», под ним код вычета по матпомощи «503», напротив шифров прописываются соответствующие суммы).

Напомним, что с 2019 года действует новая форма справки 2-НДФЛ. Форму и образец заполнения новой 2-НДФЛ вы найдете в нашей статье.