Номинальный счет в банке

Содержание:

- Как проверить зачисление средств или остаток на счете

- Использование счета

- Плюсы и минусы номинального счета

- Номинальный счет опекуна в Сбербанке: что это такое?

- Номинальный счет ЦНС в Сбербанке

- Оформление договора и правила использования

- Что такое «номинальный счет» в банке

- Предоставление отчетности

- Практика применения номинальных счетов

- Частые вопросы

- Практика использования номинальных счетов

Как проверить зачисление средств или остаток на счете

Номинальный счет имеет довольно существенные ограничения и особенности. Это необходимо учитывать его владельцу. Такой счет также не отображается в мобильной версии онлайн-банка или в устройствах самообслуживания. Но через веб-интерфейс он будет виден, и там можно увидеть полную историю операций.

Замечание. Осуществлять платежи/переводы с номинального счета через Сбербанк Онлайн нельзя, хотя для их осуществления не требуется предоставление никаких документов. Для удобства владельца банк предлагает оформить автоматический перевод на другой счет/карту для дальнейшего их использования. Переводы могут совершаться при наступлении определенных условий (например, при поступлении пенсии или в определенные даты).

Для удобства владельца счета существует также 3 альтернативных варианта, позволяющих проверить поступление денег или узнать о текущем балансе:

- звонок в центр клиентской поддержки;

- при посещении офисов финансового учреждения;

- через звонок в приложении.

Через контактный центр банка

Центр клиентской поддержки доступен круглосуточно и без выходных по телефону 900. Владельцу счета для получения информации нужно попросить сотрудников посмотреть и сообщить данные об остатках и последних операциях (при необходимости). Максимум этим способом можно узнать данные о 10 последних операциях.

Для получения сведений по счету владелец должен пройти идентификацию. Ему нужно будет ответить на контрольный вопрос, а если он не был установлен – назвать данные своего паспорта. Без идентификации клиента сотрудники центра поддержки не имеют права сообщать данные о деньгах/счетах в целях безопасности.

Через офисы банка

Остаток на номинальном счете и все сведения по движению средств бесплатно владелец может получить в офисе финансового учреждения. Для этого ему нужно обратиться к специалисту, предъявить паспорт. При необходимости можно сразу получить отчет об операциях за любой период. Он будет предоставлен бесплатно.

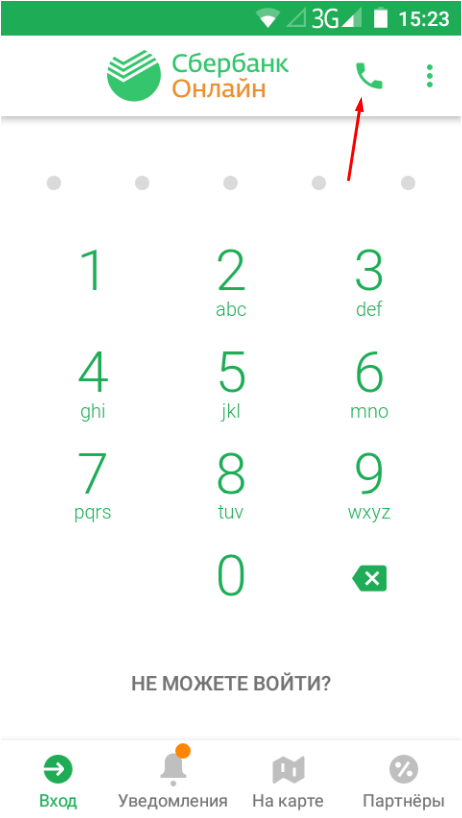

Интернет-звонок из приложения Сбербанк Онлайн

Непосредственно просматривать счета, бенефициарами которых являются другие лица, владелец через приложение не может. Но в нем доступна возможность быстро связаться со специалистами центра клиентской поддержки, которые могут представить нужную информацию.

При запуске до ввода кода доступа доступны звонки только по номеру телефона. Для этого достаточно нажать на изображение трубки в верхней части экрана и подтвердить звонок.

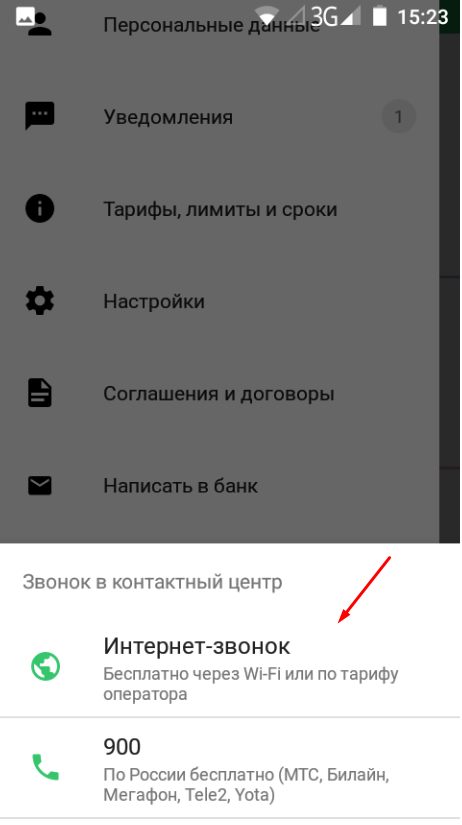

После входа в приложение можно также в любой момент позвонить в контактный центр. Для этого надо вызвать левое меню и выбрать пункт «Позвонить в банк». На выбор будут предложены варианты звонка через сеть оператора или при наличии подключения – через Wi-Fi. Второй способ очень удобен при роуминге. Найти бесплатный Wi-Fi довольно просто в общественных местах, а звонки в банк по роуминговым тарифам могут обойтись очень дорого.

Использование счета

Владелец данного сервиса может управлять им до совершеннолетия подопечного либо признания полной дееспособности опекаемого лица. При пользовании вкладом следует учитывать некоторые нюансы:

- При заморозке или аресте финансовых средств владельца деньги на номинальном счете остаются неприкосновенны.

- Сбербанк не контролирует траты с данного продукта.

- При изменении адреса проживания, статуса, обновлении документов, удостоверяющих личность, требуется сообщить новые сведения в банк.

- Открыватель сервиса вправе оформить доверенность на распоряжение деньгами.

- В случае смерти владельца средства с номинального вклада не переходят его наследникам — банк замораживает финансы. Право наследования сохраняется только у потомков бенефициара.

Денежный перевод

Перевести финансовые средства на номинальный банковский продукт доступно несколькими способами:

- устройства самообслуживания;

- онлайн сервис;

- банковское отделение;

- приложение для смартфонов.

Когда денежный перевод осуществляется через личный вход в интернет-банкинг, то требуется указывать полные реквизиты. Обязательно к заполнению графа «Назначение платежа», которое может включать следующие слова:

- алименты;

- возмещение вреда здоровью;

- лечение.

Полный перечень идентифицирующих фраз доступно скачать на официальном сайте Сбербанка. Слова можно вписывать в любом числе и падеже. Если формулировка не соответствует требуемым условиям, платеж аннулируется.

Проверка зачислений

Особенностью использования номинального вклада является невозможность проверить финансовые поступления через интернет. Для владельца существует два варианта узнать о транзакциях: набрать номер горячей линии либо посетить офис банка. Операторы контактного центра смогут предоставить информацию касательно десяти последних поступлений.

Чтобы снимать деньги было удобнее, рекомендуется оформить сервис длительного подключения стоимостью пятьдесят руб. Услуга позволяет переводить финансы со счета автоматически. Если деньги переводятся на карту, то предусмотрено SMS-оповещение.

Плюсы и минусы номинального счета

Использование номинального счета позволяет полностью исключить риски, характерные для традиционных расчетов наличными. Механизм гарантирует безопасность сделки, так как защищает участников от воровства и фальсификации купюр.

Преимуществами получения услуги принято считать:

- прозрачность условий;

- дополнительные гарантии;

- сокращение временных затрат;

- сохранность средств.

Условия и порядок расчетов четко прописаны в договоре, что исключает двойственность толкований и иных недоразумений. Возможность удаленной подачи документов позволяет экономить время, избегать поездок для встреч и достижения договоренностей по вопросам расчетов. Все документы подготавливаются менеджерами, что снижает риск появления ошибок при оформлении и гарантирует учет особенностей конкретной ситуации. В ходе проведения сделки участники могут получить всю необходимую консультацию от специалиста.

Процедура открытия и использования номинального счета относительно недавно появилась на российском рынке финансовых услуг, а сегодня ее предоставление доступно только в крупнейших банках.

К недостаткам механизма принято относить следующие моменты:

- ограниченный перечень сделок;

- плотность предоставления услуги;

- малая практика применения.

В ближайшем будущем можно прогнозировать рост популярности сервисов по проведению безопасных расчетов. Подобная тенденция во многом будет обусловлена переходом банков на безбумажное производство и внедрение электронных технологий. Стратегии развития кредитных организаций сегодня направлены на ускорение процессов оформления кредитов и предоставления услуг, облегчение взаимодействия основных участников сделок с недвижимостью.

Возможно будет интересно!

Условия программы субсидирования ипотеки в Сбербанке в 2019 году

Номинальный счет опекуна в Сбербанке: что это такое?

Опекун может распоряжаться средствами, поступающими от государства, расходуя их на содержание, воспитание, образование, лечение подопечного. Но право собственности на эти деньги остается у последнего. Поэтому в договоре банковского обслуживания фигурируют 3 стороны: банк, подопечный («Бенефициар», выгодоприобретатель) и опекун («Владелец», распорядитель).

В банковской сфере номинальными называют счета, которые, по сути, имеют двух владельцев: фактического и формального. Существует несколько разновидностей таких финансовых продуктов, опекунский — один из них.

Зачем опекуну нужен номинальный счет?

Закон упрощает опекунам исполнение их обязанностей: теперь для использования средств подопечного не нужно разрешение государственных служб. Оно не требуется также при открытии номинального счета.

Отсутствие формальностей не означает бесконтрольность расходования средств. Государство все же защищает интересы несовершеннолетних и недееспособных граждан, обязывая опекунов отчитываться по своим тратам не позднее 1 февраля каждого года. Отчет не требуют от родителей (в том числе приемных) инвалидов с детства, воспитывающие его с рождения до 18 лет и совместно с ним проживающие.

К отчету прикладывают платежные документы на крупные траты и расписку касательно мелких расходов (обувь, одежду, продукты питания, предметы личной гигиены). В отделении Сбербанка, в котором был заключен опекунский договор, бесплатно получают выписку по операциям за отчетный период.

Правила использования номинального счета

На номинальный счет опекуна поступают следующие выплаты:

- пенсия по потере кормильца (если оба родителя умерли);

- алименты (если родители лишены своих прав);

- социальные пособия, пенсии;

- возмещение вреда здоровью.

Цель переводов должна быть понятной банку, иначе деньги вернутся отправителю. Например, если это средства на содержание ребенка от родителей, то в поле «Назначение платежа» нужно указать «Алименты». Приходные операции, не связанные с социальными выплатами (ст. 37 ГК РФ), Сбербанк не допускает.

Порядок расходования денежных средств подопечного банк специально не контролирует, но если у него возникнут подозрения, что операции проводятся незаконно, он праве приостановить обслуживание. Кроме того, Сбербанк обязуется предупредить клиентов, а также Органы опеки, если скопившаяся сумма превышает максимальное страховое возмещение (1,4 млн руб.).

Опекун вправе совершать операции, получать выписки, справки, а также передать управление средствами другому гражданину по доверенности. Подопечный (бенефициар) может запрашивать детализацию. Социальные выплаты индексируются раз в 3 месяца. Ставка Сбербанка в 2018 г. составляет 3,67 % годовых.

Это интересно: Номинальный счет на ребенка-инвалида: изучаем вместе

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

СБР по шагам

Как выглядит сервис безопасных расчетов при продаже квартиры с использованием номинального счете Сбербанка, перечислим все основные шаги:

- У покупателя должен быть счет в Сбербанке, на котором лежит сумма за квартиру или первый взнос, при покупке в ипотеку.

- Если счета нет, а есть наличные — то необходимо открыть любой удобный, например сберегательный, и внести наличку. На сомам деле, не обязательно открывать его в Сбербанке, но тогда будут комиссии за межбанк при переводе на номинальный счет ЦНС(см. далее).

- Продавец, покупатель и ЦНС заключают договор на проведение безопасных расчетов через СБР Сбербанк. Здесь оплачиваются услуги ЦНС в размере 2000₽.

- ООО «Центр недвижимости от Сбербанка» открывает в банке номинальный счет для продажи квартиры (за собственные средства покупателя или по ипотеке).

- Деньги покупателя недвижимости переводятся на этот номинальный счет и замораживаются до выполнения условий по договору, а именно до смены собственника по информации из Росреестра.

- Если все проходит в штатном режиме (зеленый кружок с цифрой 1) — деньги переводятся продавцу, счет которого открыт тоже в Сбербанке, или в любом другом банке (но нельзя получить наличными).

- Если по каким-то причинам сделка должна быть отменена (красный кружок с цифрой 2) — денежные средства в полном объеме переводятся с номинального счета ЦНС обратно покупателю.

Сбербанк — не играет никакой роли, кроме как открытие счетов и осуществления обычной банковской деятельности. За всё отвечает ЦНС.

Номинальный счет ЦНС Сбербанк — это специальный счет, который открывает ООО «Центр недвижимости от Сбербанка» в банке, для получения денег от покупателя и передачи их продавцу, только после проведения регистрации в Росреестре.

Стоимость услуги

Стоимость услуг ЦНС по СБР составляет 2000₽.

В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Оформление договора и правила использования

Затем между банком и опекуном заключается договор, в котором прописываются основные моменты: сумма выплат, направления расходования средств, проценты, получаемые банком, порядок предоставления отчетов об использовании средств.

Срок действия договора неограничен, бенефициар может в одностороннем порядке закрыть его, но банк обязан уведомить владельца. Владелец, в свою очередь, так же может закрыть счет, но только после того, как будет признан дееспособным.

Основными правилами по работе с номинальными счетами:

- Прежде всего предназначен для работы с социальными выплатами. Туда не могут перечисляться средства, связанные с получением доходов бенефициаром (заработная плата, стипендия и т.д.).

- Бенефициаром являются опекуны, а владельцами будут подопечные.

- Расходование средств бенефициаром не ограничивается, однако если у банка возникнут сомнения в целевой направленности средств, то он может в одностороннем порядке заморозить операции.

- Допускается только одно нецелевое использование средств – это оплата процентов или комиссий банка.

- В одном банке не может быть размещено средств более 1,4 млн. руб. (данная сумма является максимальной при выплатах по программе страхования вкладов).

Основными документами, которые регулируют взаимодействие сторон в рамках договора о номинальном счете, являются:

- статьи 37, 860.1-860.6 ГК РФ;

- ФЗ №48 от 24.04.2008;

- Письма и инструкции ЦБ РФ.

Номинальные счета должны урегулировать взаимодействие между сторонами при определении использования социальных и прочих целевых расходов, однако на практике возникло множество вопросов.

Касательно расчетов с помощью применения счетов эскроу, то в настоящее время чаще используются их варианты в виде аккредитива и арендуемой ячейки. Хотя в странах Западной Европы очень активно применяются данные счета, но у нас контрагенты очень часто задаются вопросом — если при закрытии банка у клиента был открыт в нем счет, то кто будет кредитором агента. Данное лицо будет назначено судом, однако прямых ссылок к этому в современном законодательстве нет.

Что такое «номинальный счет» в банке

Вначале дадим определение терминам, которые обязательны для понимания в данном вопросе.

Понятия вводятся в статье 860 Гражданского кодекса РФ (часть 2) от 26.01.1996 N 14-ФЗ (с изм. и доп., вступ. в законную силу с 01.09.2018).

Номинальный счет — это разновидность банковского счета, который открывается одним лицом (владельцем счета), а денежные средства на счете принадлежат другому лицу (бенефициару).

Владелец счета — лицо заключившее с банком договор на открытие счета.

Бенефициар — лицо, которому принадлежат права на все средства на номинальном счете. Ещё его называют выгодоприобретатель, хотя это может показаться несколько нелогично.

Схематическое представление сути любого номинального счета:

Коротко: Деньгами одного (бенефициара) распоряжается другой (владелец счета), на условиях прописанных в договоре. Банк хранит деньги и контролирует операции.

Такие счета могут быть использованы как физическими лицами, так и юридическими.

Банк

Что делает банк:

- Открывает счет.

- Хранит на нем деньги, начисляет проценты.

- Выполняет условия, прописанные в договоре и законе.

- Связывается с бенефициаром при заявлении владельца счета на внесение изменений в предмет договора или о закрытии счета.

- При закрытии счета переводит остатки на другой номинальный счет.

- Списывает оплату за свои услуги.

- Не допускает приостановки операции (не может быть арестован).

Бенефициар

Что может бенефициар:

- Имеет права на все денежные средства на счете (не имеет значения кто их внес, даже если это был владелец).

- Перечислять и снимать деньги.

- Согласовывать любые операции.

- Требовать подтверждающие документы об операциях по счету.

- Требовать от банка предоставить сведения, составляющие банковскую тайну.

Владелец счета

Что может владелец счета:

- Снимать денежные средства на согласованные в договоре операции.

- Вносить деньги на счет.

Что должен владелец счета:

- Предоставлять документы для подтверждения цели расходов.

- Иное, что указано в договоре.

Договор

Что можно указать при составлении договора:

- Обязательно указание бенефициара (их может быть несколько).

- Бенефициар может не участвовать в подписании договора.

- Основания участия всех сторон.

- Контроль за использованием денежных средств владельцем в интересах бенефициара.

- Можно установить любые правила и ограничения использования денежных средств сторонами.

Предоставление отчетности

Государство приняло меры для того, чтобы обезопасить людей на инвалидности и прочих лиц от недобросовестных действий опекуна. Эти граждане входят в незащищенную категорию, поэтому нередко используются в корыстных целях. Чтобы этого не происходило, для попечителей предусмотрена обязанность отчитываться обо всех тратах денег, выделяемых в виде пособий.

Опекун должен предоставить госорганам чеки, расписки и прочую документацию вместе с распечаткой транзакций. Данные о проведенных операциях можно получить в Сбербанке бесплатно. От этой обязанности освобождены приемные либо родные родители, получающие детские пособия, если дети живут с ними вместе с момента своего рождения.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Практика применения номинальных счетов

Люди и банковские структуры столкнулись из-за этого законопроекта с разного рода трудностями. На деле получилось, что кредитно-финансовые учреждения не могли открывать номинальный счет для опекуна, так как не понимали что это такое. При этом организация понимает данное понятие по-другому, где присутствует только два участника сделки. А по новым нормативным актам их стало трое. На этом фоне неразберихи опекуны столкнулись с проблемой невозможности получения пособий. Так как органы опеки требовали счет, который номинальный, а банк отказывался их открывать.

Главной причиной отказа были внутренние инструкции всех банковских организаций. Кроме того, у банков отсутствовало специальное программное обеспечение, это привело к тому, что пособия на несовершеннолетнего или недееспособного гражданина просто не перечислялись. Первая кредитно-финансовая организация, которая открыла номинальный счет для опекунов, стала Россельхозбанк. А уже в конце осени того же года такую услугу стал предлагать Сбербанк, за несколько дней после открытия такой возможности, он обошел все банки, которые работают в этой сфере.

Частые вопросы

У пользователей возникает масса вопросов, связанных с использованием СБР. Здесь собраны ответы на самые популярные.

Как посмотреть НС в Сбербанк Онлайн?

Номер счета указывается в договоре на оказание услуг, при необходимости получить сведения можно у сотрудников банка.

Функционал личного кабинета Сбербанк онлайн не предусматривает возможности предоставления информации о номере номинального счета. Это вызвано отсутствием необходимости и возможности совершения по нему операций через интернет.

Как снять деньги со счета?

Деньги со счета можно снять только, если обе стороны передумали заключать сделку. В этом случае договор оказания услуг СРБ расторгается и деньги перечисляются покупателю.

Если соглашение о расторжении ДКП, подписанное покупателем и продавцом, представить не представляется возможным, необходимо представить письменное подтверждение факта не подписания Соглашения сторонами сделки.

Срок возврата денежных средств покупателю составит 10 рабочих дней.

Сколько стоит открыть счет для покупателя или продавца?

Стоимость услуги составляет в среднем 2900 руб. Оплачивается она по соглашению между продавцом и покупателем. Точная стоимость зависит от региона, где она проводится, параметров сделки. Узнать стоимость открытия счета можно у менеджера СБР.

Больше никаких комиссий банком не взыскивается.

Чем отличается от банковской ячейки?

Использование банковской ячейки подразумевает заключение трехстороннего договора между продавцом, покупателем и банком. При этом при внесении денежных средств, должны присутствовать и продавец, и покупатель. Выдача денежных средств возможна только после получения документов о переходе права собственности. Стоимость индивидуального банковского сейфа от 75 руб. в сутки, при сроке до 30 дней. Дополнительно взыскивается более 2000 руб. за контроль доступа.

Отличительными особенностями использования СБР являются:

- Применение безналичных расчетов. Покупателю не потребуется снимать со счета наличные, чтобы внести их в банковскую ячейку, и оплачивать за это дополнительную комиссию.

- Сервис самостоятельно запрашивает РОСРЕЕСТР о прохождении процедуры регистрации.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.