Расчетный счет в банке

Содержание:

- Кто может выступать от лица компании по доверенности

- Что означают цифры в расчетном счете

- Способы перевода на Расчетный счет

- Открытие расчетного счета

- Открыть расчетный счет по доверенности для ИП и ООО: где и в каком банке можно

- Расшифровка номера р/с

- Что такое КПП и как оно расшифровывается?

- Как узнать по номеру карты, наименование банка?

- Доступные операции с расчетным счетом

- Корреспондентский и расчетный счет: в чем разница и отличия

- Сколько идет перевод на расчетный счет

- Зачем нужен расчетный счет

- Как узнать банковские реквизиты?

- Стоимость открытия счета

- Документы для открытия расчетного счета

- Списание с расчетного счета

- Как расшифровать расчетный счет

- Необходимость открытия

- Способы вывода средств с расчетного счета ИП

Кто может выступать от лица компании по доверенности

Специфических требований к представителю коммерческого общества не установлено. Порядок наделения полномочиями регулируется ст. 40 закона 14-ФЗ и положениями главы 10 ГК РФ. Выдать доверенность юридическое лицо вправе только полностью дееспособному человеку. Гражданство РФ, наличие юридического или иного профессионального образования, принадлежность к определенному полу, расе, нации обязательными условиями не являются. Выбор кандидатуры сохраняется за директором ООО.

Отсутствие прямых запретов и ограничений в законодательстве не гарантирует беспрепятственного открытия счета даже по генеральной доверенности. Банк откажет, если представитель:

- включен в перечень Росфинмониторинга (п. 5.2 ст. 7 закона 115-ФЗ);

- предъявил доверенность, оформленную с нарушением правил (статьи , 185.1, ГК РФ);

- пользуется просроченным удостоверением личности либо не имеет такового (глава 1 инструкции 153-И);

- ограничен или лишен дееспособности судом (ст. ст. и ГК РФ);

- явился в состоянии опьянения либо не осознает смысл своих действий по иным причинам (ст. 177 ГК РФ).

Теоретически открыть счет через доверенного представителя компания может в любом кредитном учреждении. Договор расчетно-кассового обслуживания является публичным, а потому отказывать в сотрудничестве по надуманным причинам менеджеры не вправе (ст.846 ГК РФ).

На практике дело обстоит иначе. Руководство банков утверждает инструкции на базе закона 115-ФЗ. Специалисты настаивают на явке непосредственного руководителя, делают запросы по юридическому адресу фирмы, выезжают по месту расположения офиса, просят дополнительные документы. Проверка может занимать несколько дней/недель. При этом к выводу о недопустимости сотрудничества с фирмой служба безопасности готова сделать даже при мелких недочетах. Оспорить такие отказы сложно, практика остается неоднозначной (дела А40-150787/12, А63-10088/2015).

Открывать расчетный счет от имени ООО могут как штатные сотрудники, так и сторонние специалисты. Факт трудоустройства не влияет на отношения. А вот управление и распоряжение средствами в банке лучше оставить за директором. Возможность оказывать влияние на деятельность компании – явный признак теневого бенефициара (). Если капиталом управляет лицо, не имеющее явной правовой связи с фирмой, кредитная организация приостановит операции. Клиента могут обвинить в сокрытии истинного владельца бизнеса (п. 8 ст. 6.1 закона 115-ФЗ, письмо ЦБ РФ № 14-Т от 28.01.14). Кроме того, в случае банкротства общества появится угроза предъявления кредиторами исков к лицу, фактически управлявшему капиталом (ст. 61.10 закона 127-ФЗ).

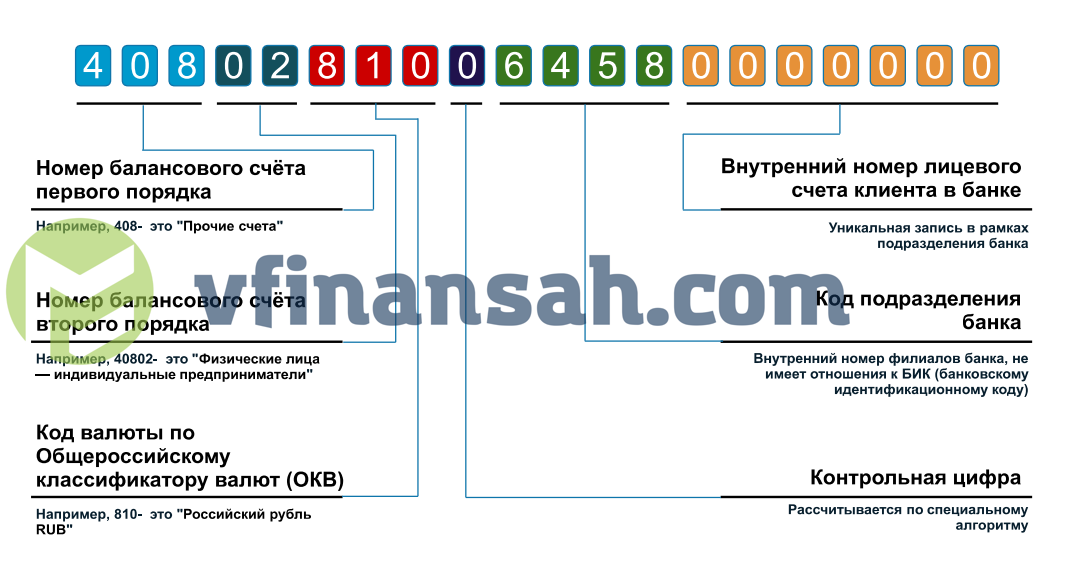

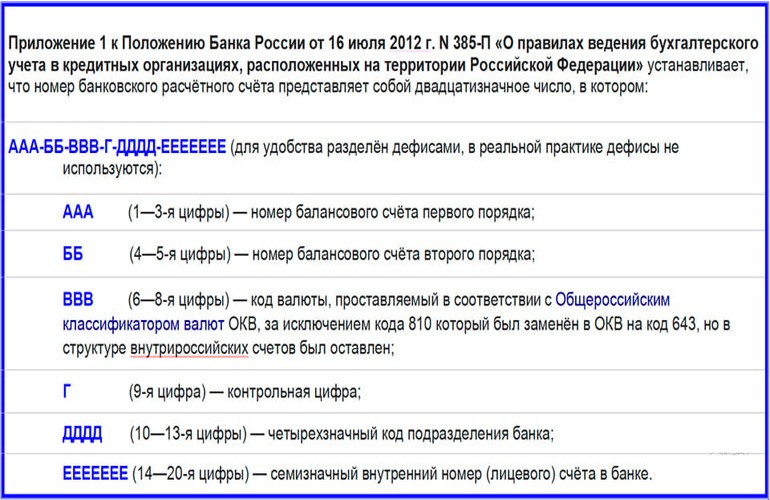

Что означают цифры в расчетном счете

Только на первый взгляд, может показаться, что цифры в расчетном счете подбираются случайным образом. На самом деле все они имеют свое значение. Запоминать совсем не обязательно, но знать о возможности расшифровки полезно. Например, вы всегда можете проверить, достоверную ли информацию предоставляет вам контрагент о себе. Для наглядности разделим некий счет на смысловые блоки:

Здесь:

- 408 — первые три цифры означают, кто открыл счет. Например, 408 – физические лица и ИП; с 411 по 419 — государственные организации; с 420 по 422 — юридические лица и так далее.

- 02 – эти цифры показывают вид деятельности лица, открывшего счет. Например, 40802 – это счет, открытый физлицом, являющимся индивидуальным предпринимателем. 40702 – счет открыт на юрлицо, открытое или закрытое акционерное общество.

- 810 – валюта счета. 810 – это российский рубль для переводов внутри страны, 643 – рубль для международных переводов, 840 – американский доллар, 978 – евро.

- 4 – контрольная цифра, по которой банк определяет, правильно ли записан счет, и действует ли он в настоящее время.

- 3000 – номер отделения банка, в котором счет был открыт (не путать с другим реквизитом – БИК).

- 0024501 – номер клиента, открывшего счет, в данном подразделении банка.

Полный перечень значений цифр счета можно посмотреть в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П

Кстати, чтобы при переводе средств полностью избежать ошибок, в реквизитах вместе с номером расчетного счета указывают банковский идентификационный код (БИК) и корреспондентский счет банка.

Способы перевода на Расчетный счет

Для денежного перевода существуют множество способов. Каждый владелец расчётного счёта в праве определять наиболее понравившийся способ и использовать его.

Для того чтобы знать охват выбора, ниже представлены виды переводов и их краткий алгоритм, который поможет выполнить денежный перевод быстро и безошибочно:

Денежный перевод через отделение банка

Для произведения этого вида отправки денег необходимо посетить отделение банка, в котором имеется личный расчетный счет.

При походе в банк каждый отправитель должен иметь при себе:

- Реквизиты организации, которой будет осуществлён перевод (или ИП);

- Номер личного расчётного счёта;

- Паспорт;

- В платёжном документе, который сопровождает перевод, необходимо будет указать причину, т. е. цель перевода финансов.

Алгоритм осуществления отправки денег с помощью банковского отделения:

- Прийти в ближайшее отделение банка, где имеется личный расчётный счёт;

- Заполнить платёжное поручение или поручить это специалисту по реквизитам;

- Объяснить и написать суть (цель) отправки денежных средств;

- Проверить достоверность введённых данных;

- Если все данные были введены правильно, то нужно подписать документ. Стоит также оставить документ о переводе средств, поскольку он будет являться доказательством при несостыковках.

Через любой банк без открытия расчётного счёта

Конечно, для упрощения денежного перевода лучше всего иметь расчётный счёт, однако денежный перевод можно выполнить и без него.

Для этого достаточно взять денежную сумму, которую нужно перевести, и отправиться в отделение банка, который готов предоставить перевод денег без открытия личного счёта.

Можно осуществить посещение банка, в котором хранится денежный счёт компании, или же посетить организацию по кредитам.

После перевода необходимо сохранить документ, т.е. квитанцию, свидетельствующую о переводе денег

Её важно хранить до подтверждения окончания процедуры

Через банкомат или терминал оплаты

Для перевода финансовых средств на другой счёт подойдёт банкомат только того органа, с которым взаимодействует получатель.

Сама процедура перевода денег через банкомат очень проста:

- Найти банкомат того финансового органа, в котором заключён расчётный счёт получателя;

- Выбрать опцию «Перевод средств»;

- Ввести реквизиты, т. е. номер счёта;

- Подтвердить проведение операции.

С помощью Онлайн-Банкинга

Важно знать, что перевод с использованием онлайн-банка будет возможен только клиентам Сбербанка, которые имеют счёт, но не обязательно расчётный. Алгоритм перевода денежных средств с использованием онлайн-банка:

Алгоритм перевода денежных средств с использованием онлайн-банка:

- Зайти в личный кабинет на сайте Сбербанка;

- Зайти в категорию «Перевод средств»;

- Ввести номер счёта организации, получающей средства, а также, ИНН и БИК;

- Заполнить поле с суммой перевода;

- Заполнить поле, где должен быть указан номер личного счёта, т. е. отправителя средств;

- Подтвердить процедуру перевода.

С использованием Мобильного банка (любого из банков)

Этот способ так же подходит только тем, кто имеет личный счёт в банке:

- Для осуществления этого вида перевода необходимо скачать приложение в магазине приложений (appstore, google play)

- Зайти в приложение, ввести данные для входа в личный кабинет;

- Найти категорию «Перевод средств» и кликнуть по ней;

- В открывшемся окне ввести свои данные и данные получателя. Удобной функцией является то, что в ситуациях, когда денежные переводы регулярны, можно сохранить шаблон вводимых данных, что значительно ускоряет процедуру перевода;

- Подтвердить проведение операции.

После этого на электронную почту придёт документ, подтверждающий перевод финансовых средств. Его нужно сохранить до конца финансовой операции, т. е. до того момента, когда деньги придут на счёт получателя.

С карты

Удобство наличия карты заключается в том, что с её помощью можно произвести отправку на расчётный счёт совершенно любой организации.

Если же платёж осуществляется самолично, т.е. с помощью онлайн сервиса банка (электронного сервиса), то реквизитами нужно заполнить специально предназначенные для этого поля, а после чего подтвердить операцию, сохранив при этом электронный чек.

Открытие расчетного счета

Ведущие российские банки сегодня открывают расчетные счета в рамках РКО представителям бизнеса в течение 24 часов. Алгоритм действий заявителя состоит из нескольких простых шагов:

- Выбор надежного банка.

- Изучение условий и тарифов расчетно-кассового обслуживания в банковском учреждении.

- Оформление заявки на РКО в онлайн-формате на официальном сайте банка или в офисе финансовой организации.

- Подготовка и предоставление пакета документов.

- Подписание договора банковского обслуживания.

Существующая практика предусматривает предоставление клиенту реквизитов расчетного счета уже на стадии регистрации заявки. Активация счета осуществляется сразу после принятия сторонами договорных обязательств.

Открыть расчетный счет по доверенности для ИП и ООО: где и в каком банке можно

Коротко о главном:

Коротко о главном:

В статье рассмотрим, можно ли открыть расчетный счет в банке по доверенности. Разберемся, что должно быть прописано в доверенности и по каким причинам банк может отказать в открытии счета предпринимателю и юридическому лицу. А также мы собрали список банков, где вам откроют счет по доверенности.

По российскому законодательству для ИП и юрид. лиц нет ограничений в открытии счета по доверенности. Сделать это возможно, но не в каждом банке.

Если вы смогли открыть расчетный счетГде открыть расчетный счет для ИП и ООО в 2019 году: сравнение тарифов и отзывы по доверенности в СбербанкеОткрыть расчетный счет в Сбербанке для ИП и ООО: тарифы на РКО и отзывы, то это не гарантирует такого же результата в другом банке.

Центробанк позволяет банку самостоятельно решать, каким образом идентифицировать клиента, поэтому он имеет право не принимать доверенность.

Доверенность на открытие расчетного счетаЧто такое расчетный счет ИП и ООО и зачем он нужен в банке обязательно должна быть заверена нотариусом, т. е. вам придется оплатить дополнительные расходы.

Поэтому сначала узнайте, в каких банках возможно при открытии использовать доверенность.

Рекомендуем прочитать: банков для малого бизнеса с выгодным РКО для ИП и ООО банков для малого бизнеса 2019 года с выгодным РКО для ИП и ООО.

В каких банках можно открыть счет по доверенности

Как мы уже говорили, не все банки открывают счета для бизнеса по доверенности. Поэтому составили список банков, где практикуют это:

Виды доверенностей

В зависимости от срока выдачи доверенность на открытие расчетного счета юридического лица может быть разовой и срочной:

- Разовая оформляется с целью совершения отдельной операции. Например, после того, как вы получили логин и пароль к интернет-банку, она перестает действовать.

- В срочной доверенности также прописываются определенные полномочия, но они доступны для представителя в течение установленного срока. Максимальный срок — 3 года.

В зависимости от полномочий доверенность подразделяется на специальную и генеральную.

- Специальная дает возможность действовать от лица доверителя только по определенным вопросам. Чаще всего представителя наделяют такими полномочиями, как внесение денег на счет через кассу банка, получение информации о состоянии счета (баланс, наличие арестов и блокировок), получение выписок и корпоративных карт, передача документов в банк, подача заявления на перевыпуск бизнес-карты и пр. По сути, в качестве полномочий можно вписать хоть что.

- Генеральная доверенность наделяет представителя теми же полномочиями, что есть у руководителя организации. То есть доверенное лицо может осуществлять все операции по счету, включая закрытие счета и перевод остатка средств со счета в другой банк.

Рекомендуем прочитать: Банки с самым дешевым открытием и обслуживанием расчетного счета для ИП и ООО банков с самым дешевым открытием расчетного счета для ИП и ООО.

Доверитель — тот, кто наделяет третье лицо полномочиями. Им может быть руководитель организации или ИП. Например, в доверенности от генерального директора доверителем будет выступать сам генеральный директор.

Доверенное лицо — тот, на кого возлагаются полномочия по представлению интересов доверителя. Это может быть любое третье лицо, например, бухгалтер.

Срок действия доверенности

Доверенность может быть оформлена на срок от 1 дня до 3 лет. На какой период оформить — решает доверитель. Срок обычно прописывается в тексте, но если в тексте его нет, доверенность действительна 1 год.

Доверенность может закончиться и раньше в случаях:

- Если доверитель отменил доверенность через заявление.

- Если одна из сторон была признана недееспособной на момент подписания доверенности.

- Вследствие смерти доверителя или представителя.

- Если у одной из сторон изменилась подпись или фамилия.

Текст доверенности обязательно должен включать несколько блоков:

- Общая информация: название «Доверенность», место и дата оформления (например, г. Москва).

- Персональные данные: название организации, от лица которой составляется доверенность, ИНН фирмы, паспортные данные и ФИО представителя, иногда прописывается адрес проживания представителя.

- Полномочия, т. е. какие функции представитель может выполнять от лица доверителя (например, передача документов в банк, внесение наличных на счет и пр.) и в каких банках.

- Срок действия доверенности; должность, подпись и ФИО доверителя, при наличии печать организации.

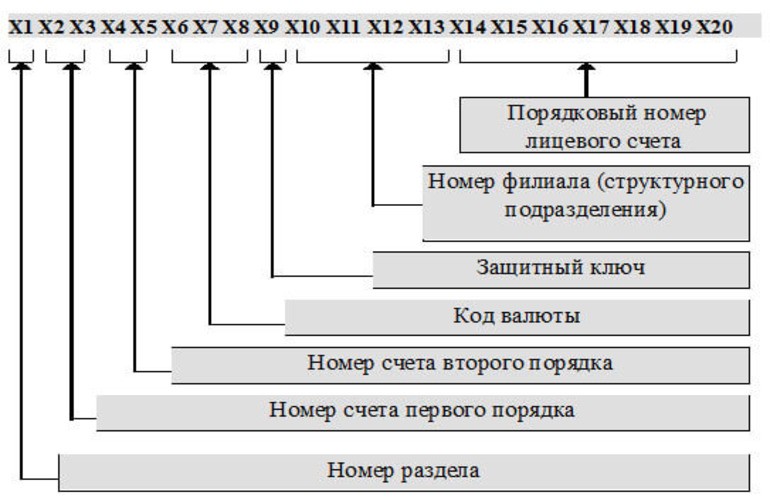

Расшифровка номера р/с

| Цифры | Значение |

| 1 – 3 | Означают статус владельца счёта. К примеру:

|

| 4 – 5 | Значение номера второго порядка. Например, 02 значит, что счёт принадлежит ИП |

| 6 – 8 | Означают код валюты:

|

| 9 | Контрольная цифра, которую рассчитывают особым образом и проверяют по ней действительность номера |

| 10 – 13 | Номер отделения банка, который обслуживает р/с |

| 14 – 20 | Являются внутренним номером клиента, который устанавливает банковское подразделение |

Что такое КПП и как оно расшифровывается?

Слово «КПП» может вводить в ступор, т.к. его юридическое и семантическое значение — не унифицированы, а, напротив, дифференцированы. Это означает, что у аббревиатуры «КПП» имеется целый ряд значений: контрольно-пропускной пункт на границе с другими государствами, календарно-постановочный план в профессиональных съемках кино, коробка переключения передач в автомеханике и т.д.

Резюмируя, расшифровывать значение аббревиатуры нужно лишь в строгой привязке к области применения этого термина. Очевидно, что сотрудник таможенной службы и автомеханик будут иметь в виду разные понятия, произнося слово «КПП».

В нашем случае читатель почти наверняка хочет узнать, что такое КПП банка. Слово это обычно находится в различных квитанциях, документах (ОГРН для юридических лиц, например) и в банковской документации. Можно получить расшифровку в налоговой: КПП — это код причины постановки на учет. Такое объяснение вам дадут как в банке, где производится обслуживание, так и в налоговом подразделении в вашем районе.

Каждая цифра в этом коде имеет значение, поэтому писать КПП нужно полностью. Состоит код из девяти цифр со следующей расшифровкой:

Итак, в целом мы разобрались с расшифровкой КПП. Теперь, в независимости от ситуации, у читателя будет примерный ответ на вопрос, что такое КПП в реквизитах банка. Но чтобы информация запомнилась как можно лучше, следует разобрать расшифровку на примере.

Возьмем, допустим, самое распространенное — КПП Сбербанка. Выглядит он так: «773601001»

На примере разбора этого КПП читатель заодно поймет, насколько много полезной и важной информации скрывает в себе эта комбинация цифр

- «77» указывает на место ИФНС, прикрепленное к организации — г. Москва;

- «36» уточняет конкретную ИФНС, чье подразделение главным образом работает со Сбербанком. В нашем случае это ИФНС № 36 г. Москвы, Юго-Западный АО;

- «01» уточняет, что юридическое лицо было поставлено на учет по месту нахождения;

- «001» — компания встала на учет впервые по данной конкретной причине (п. выше).

Теперь ясно, как можно расшифровать КПП. Осталось лишь выяснить, с какой целью его присваивают организациям.

Как узнать по номеру карты, наименование банка?

Банковские карты имеют многие миллионы людей. Ими очень удобно расплачиваться за продукты, покупаемые товары и за оказанные услуги, получать заработную плату.

Особенно популярны карты самых крупных банков в стране, таких, как Сбербанк, банк ВТБ и Альфа банк.

Номер карточки не содержит сведений о держателе пластика. Можно по номеру узнать только характеристики самой банковской карты. В номере карты содержатся данные о банке, выдавшем пластик, системе платежа, виде карточки (дебетовая или кредитная карта).

Используя официальные сервисы в интернете, удается узнать банк. Проанализировав информацию, полученную из несколько сервисов одновременно, можно получить более точные сведения.

Большинство карт имеют 16 цифр:

- Первая цифра — система платежей;

- Далее до шестой цифры — банковский идентификатор (БИН). Для карточек, выпущенных данной платежной системой он единый;

- Затем следует закодированная информация о держателе карты, о банке выдавшем карту и иных характеристиках карточки. Последняя цифра контрольная.

Специальные сервисы имеют базу данных наиболее популярных банков. Анализируя комбинацию цифр, используя информацию своей базы, они могут определить наименование требуемого банка.

Имеется простой способ. При наличии карт, выпущенных известным уже банком, можно сравнить номера карточек. БИН может совпасть и можно узнать наименование интересующего банка (код одинаковый для карточек одной платежной системы).

Большинство карточек, выпущенных ведущими банками, именные карты. На оборотной стороне пластика указывается имя владельца карты. На безымянных картах вместо имени представлена техническая информация (например, «MOMENTUM», «INSTANT ISSUE»).

Многих владельцев карт интересует, как по номеру карты определить банк и владельца, разберем ниже.

Доступные операции с расчетным счетом

Компаниям и индивидуальным предпринимателям доступны следующие виды банковских операций с использованием расчетного счета:

- Пополнение счета наличными средствами через кассу банка или посредством банкоматов.

- Снятие наличных средств. В зависимости от условий различных банков осуществление процедуры возможно в кассе учреждения, собственных банкоматах финансовой организации, банкоматах и офисах сторонних банковских структур.

- Денежные переводы юридическим лицам и ИП. Для осуществления операции необходимо сформировать платежное поручение в личном кабинете онлайн-банка или на бумажном носителе в банковском офисе.

- Осуществление переводов физическим лицам. Процедура предусматривает комиссию, установленную банком в соответствии с внутренним регламентом. Популярная сегодня услуга зарплатных проектов обеспечивает ежемесячную выплату заработной платы сотрудникам предприятия на выгодных условиях.

- Налоговые и бюджетные платежи – осуществляются посредством платежных поручений. В большинстве банков комиссия за перевод налогов и взносов в государственные фонды не взимается.

- Входящие платежи от юридических и физических лиц. Банк обеспечивает прием денежных средств в безналичном порядке от контрагентов, а также частных лиц, осуществляющих оплату через терминалы эквайринга, кассу банка или перечислением с личного счета.

Корреспондентский и расчетный счет: в чем разница и отличия

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка.

Несмотря на различия, между счетами существует связь.

Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка.

Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

(5 5,00 из 5)

Сколько идет перевод на расчетный счет

Точно ответить на этот вопрос нельзя, ведь скорость зависит от вида денежной операции, получателя и банка

Банк в этом списке наиболее важен, потому как в некоторых заведениях деньги перечисляют на другой счет за пару секунд, а в другом для этого потребуются несколько часов, чтобы проверить все параметры.

Но важно знать, что законодательством было установлено правило о зачислении средств не позже суток, следующих после принятия платежа из другого финансового органа

Однако в связи с появлением дополнительных мероприятий, сопутствующих переводу платежа, срок перевода становится больше, но не более 5-ти дней.

В обстоятельствах, при которых перевод денег имеет связь с другой валютой, срок перевода обычно составляет около 2-х дней, однако может увеличиться, если в документах будет найдена ошибка или будут встречены другие препятствия.

Зачем нужен расчетный счет

Для понимания, для чего нужен расчетный счет, рассмотрим его базовые функции и возможности для бизнеса:

- безналичное хранение выручки в банке;

- прием безналичной оплаты от контрагентов и клиентов компании или ИП;

- осуществление расчетов с контрагентами в безналичном порядке;

- перечисление зарплаты сотрудникам на пластиковые карты;

- оплата налогов и взносов в государственные фонды.

Согласно действующему законодательству РФ, наличие расчетного счета является обязательным условием для осуществления деятельности юридическим лицом. Индивидуальные предприниматели свободны в принятии решения об оформлении РКО.

Между тем, в ряде случаев, наличие расчетного счета становится необходимостью для ИП. Расчетный счет обязателен для предпринимателей:

- осуществляющих расчеты с контрагентами в размере, превышающем 100

- тысяч рублей по одному договору;

- намеревающихся подключить услугу торгового эквайринга для приема безналичных платежей от клиентов;

- осуществляющих оплату налогов и взносов в бюджетные фонды.

Теоретическая возможность внесения налоговых платежей через кассу на практике сопровождается возникновением проблем и спорных ситуаций, чреватых штрафными санкциями и вынужденными судебными разбирательствами с органами ФНС.

Как узнать банковские реквизиты?

Для этого существует несколько способов, каждый из которых нельзя назвать сверхсложным:

- Найти нужную информацию в договоре на открытие счета. Все данные оформляются на отдельном бланке либо прописываются в тексте самого договора или его приложения. Самый простой способ, не требующий особых знаний или умений и непосредственного нахождения перед компьютером с обязательным выходом в интернет.

- При личном обращении в подразделение банка. Распечатку реквизитов в этом случае могут выдать либо самому владельцу счета, либо его представителю по доверенности. Для получения документа следует предоставить паспорт и доверенность (для представителя).

- В личном кабинете онлайн-сервиса обслуживающего банка. Способ актуален как для организаций, так и для граждан, подключенных к соответствующим банковским услугам.

- Через горячую линию банка. Приготовьтесь ответить на контрольный вопрос и назвать кодовое слово, которые были указаны при заполнении анкеты, а также персональные данные о владельце счета.

- В любом устройстве самообслуживания. Актуально в отношении счетов, привязанных к пластиковым картам.

В качестве примера поиска требуемых вам реквизитов, вы можете ознакомиться со статьёй: «Как узнать реквизиты счёта карты Сбербанка?».

Все перечисленное выше справедливо для уточнения сведений по собственным счетам. Но как быть, если срочно нужны реквизиты постороннего лица или организации? Здесь будет доступно также несколько вариантов:

Стоимость открытия счета

В соответствии со статьёй 846 ГК РФ. Заключение договора банковского счета, банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Стоимость открытия банковских счетов зависит от ряда факторов:

- Правового положения клиента (физическое или юридическое лицо);

- Вида счета;

- Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть предусмотрена комиссия за годовое обслуживание счета, которая списывается банком автоматически, при поступлении денежных средств на счет. Исключением из данного правила являются депозитные счета. Так как они предназначены для сохранения и приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

- Вида счета;

- Правового статуса клиента;

- Оборотов денежных средств;

- Тарифов банка;

- Видов денежных операций;

- Валюты счета;

- Региона, где находится филиал банка.

Документы для открытия расчетного счета

Для того чтобы открыть расчетный счет, необходимо предоставить в банк следующие документы:

- копию свидетельства о государственной регистрации, заверенную нотариально или регистрирующим органом;

- копии учредительных документов, заверенных нотариально;

- копию свидетельства о постановке на налоговый учет;

- копии разрешений на право осуществления лицензированной деятельности (при необходимости);

- карточку, заверенную банком или нотариусом;

- выписку из ЕГРЮЛ.

Выше представлен далеко не полный список документов — информацию о том, какие еще документы нужно предоставить для открытия счета, можно уточнить в банке, где вы собираетесь открывать расчетный счет.

Списание с расчетного счета

При недостатке средств на счете могут появиться проблемы с оплатой счетов, при избытке средств неизбежно возникнут вопросы о том, в какой последовательности нужно оплачивать поступающие платежи. Поэтому на расчетном счете необходимо поддерживать определенный остаток средств, списывая «излишки».

Основной счет, который отражает списание денежных средств, — счет 51 «Расчетные счета» из бухгалтерского плана. Списания проводятся на основании требуемых первичных документов и выписки, предоставленной из банка.

Проведение безналичных расчетов может осуществляться в форме платежного поручения, требования, инкассового поручения. В любом случае платежные документы заполняются в соответствии с требованиями законодательства РФ.

Как расшифровать расчетный счет

По первым пяти цифрам кода (в условных обозначениях aaa.bb) можно узнать следующее:

- для чего зарегистрирован р/с;

- на какое время получен кредит (депозит) или открыт счет;

- форму собственности организации-собственника;

- вид р/с.

Три знака, с которых начинается классификатор (ааа), изменяются в пределах 102-705 и принадлежат к балансовому счету 1 уровня. Они показывают, кто владеет денежными средствами.

В таблице для примера приведены значения некоторых счетов 1 уровня.

| 102-109 | учет прибыли и убытков, счета фондов, хранение капитала |

| 203,204 | учет драгоценных металлов |

| 301-329 | межбанковские операции |

| 401,402 | бюджетные отчисления |

| 407 | юридические лица и ИП |

| 408 | физические лица |

| 424 | средства иностранных компаний |

| 430 | средства банков |

| 501-526 | ценные бумаги |

| 705 | использование прибыли |

Краткая расшифровка расчетного счета.

Краткая расшифровка расчетного счета.

Следующие два знака (bb) расшифровывают назначение денег, дополняя и поясняя предыдущие три. Начальные пять цифр, взятые вместе, дают счет 2 уровня по Плану счетов.

Например:

- 40701 — счета кредитных организаций;

- 40702 — деньги коммерческих предприятий;

- 40703- средства некоммерческих предприятий;

- 40704 — средства, выделяемые на организацию выборов, референдумов и т.п.;

- 40101 — распределяемые федеральные налоги;

- 40203 — денежные средства,выделяемые частным компаниям.

Примеры некоторых денежных кодов.

| 810 | Рубль РФ |

| 840 | Доллар США |

| 970 | Евро |

| 826 | Британский фунт стерлингов |

| 156 | Китайский юань |

| 344 | Гонконгский доллар |

| 756 | Швейцарский франк |

Иногда используют цифры в расчетном счете заменяют буквами для удобства расшифровки.

Иногда используют цифры в расчетном счете заменяют буквами для удобства расшифровки.

Использование кода национальной валюты РФ имеет некоторые нюансы.

Необходимость открытия

Расчетный счет для юридических лиц – это не абстрактное требование, а необходимость. А вот ИП имеет полное право не заключать договор с банком. Для операций, не превышающих 100 000 рублей, они могут пользоваться наличными. Однако открытие расчетного счета необходимо для безналичных расчетов с контрагентами и приема платежей через интернет.

Переговоры

Переговоры

Таким образом, наличие р/с позволяет:

- совершать перевод иностранным организациям;

- пользоваться дополнительными банковскими услугами, предназначенными исключительно для коммерческих организаций (лизинг, овердрафт и др.);

- принимать участие в тендерах;

- получать процент за остаток;

- конвертировать наличность из кассы в безналичную форму;

- выставлять чеки на оплату юридическим лицам.

Важно! ООО имеет право не открывать р/с только при отсутствии деятельности. Но и в этом случае юр

лицо обязано через год сдать нулевую отчетность в налоговую инспекцию. Если этого сделано не будет, то компанию исключат из ЕГРЮЛ.

Способы вывода средств с расчетного счета ИП

Существует несколько способов легального вывода денег с расчетного счета ИП:

- с помощью корпоративной банковской карты (cash-карты);

- с помощью личной дебетовой банковской карты предпринимателя;

- по чековым книжкам.

Для использования первого способа необходимо открыть cash-карту к расчетному счету ИП. Данный вариант особенно удобен для случая, когда наличные денежные средства необходимы для того, чтобы оплатить текущие расходы предпринимателя. Расход сразу отразится в банковской выписке — останется лишь сохранить чек и первичные документы, обосновывающие оплату. Снять наличные по корпоративной карте можно в банкоматах обслуживающего банка или банков-партнеров.

Перевод на карты физических лиц — одновременно самый простой и самый сложный способ обналички. Проще всего перевести деньги себе сразу на карту. Но это удобно и оправданно, если переводить личный доход предпринимателя таким образом. В остальных случаях придется тщательно соблюсти правила отражения таких операций по счетам.

ВАЖНО! Карта, на которую переводятся деньги, должна принадлежать самому предпринимателю. Со средств, переведенных другому лицу, плательщик, как налоговый агент, обязан удержать и перечислить НДФЛ в бюджет

Снятие по чековым книжкам вскоре упразднится в связи с заменой чеков банковскими картами. Заполнять чеки необходимо внимательно, так как малейшая ошибка или помарка повлекут за собой переписывание заново всего листа.