Как выглядит и как устроена банковская карта?

Содержание:

- QIWI Visa Virtual

- Как проверить — кредитная или дебетовая карта?

- Виды дебетовых карт

- Как перевести деньги с карты на карту без комиссии?

- Is credit card generator illegal?

- Отличие неименной карты от обычной

- Предоплаченные карты с пополнением и без пополнения

- Что такое банковская карта

- Бонусы: что это?

- Ренессанс Кредит «Drive 365»

- Связной банк

- Отличие дебетовой карты от зарплатной

- Немного подробнее об остальных разновидностях

- Русский стандарт

QIWI Visa Virtual

Виртуальная карта от QIWI – удобный инструмент для покупок в интернете и снятия наличных. Она позволит расплатиться на любом сайте – даже там, где обычный QIWI Кошелек не принимается. Виртуалка привязана к балансу кошелька – не придется переводить деньги туда-сюда.

Карту можно получить бесплатно при статусе «Профессиональный» или «Основной», иначе придется отдать 199 рублей. Пополнение, обслуживание, оплата товаров и услуг онлайн и в отечественных магазинах бесплатны. А вот за снятие наличных придется заплатить комиссию – 2%+50 рублей сверху. Как и за покупки за рубежом (2%+50 рублей). С ней можно использовать доллары, евро и рубли, причем за мультивалютность не придется доплачивать.

Особенность этой карточки – в том, что ее срок жизни очень ограничен: работать она будет всего один год. Компания считает, что это значительно повышает безопасность клиента и его денег. При оформлении карты пользователь получает номер карты, CVV-код и срок действия – имени на ней не будет, но это некритично.

Кстати, можно заказать и физическую карту, чтобы расплачиваться и в обычных магазинах – она будет иметь стандартный «срок годности». Впрочем, для этого достаточно привязать виртуалку к смартфону с NFC – можно будет и платить в магазинах, и снимать наличные в банкоматах.

Как проверить — кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант — позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта — значит перед вами дебетовая карта.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-4.jpg)

Рис.3 Где указан тип карты

Если вы увидите «задолженность по кредиту» или «размер минимального платежа до окончания льготного периода» — не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ — проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

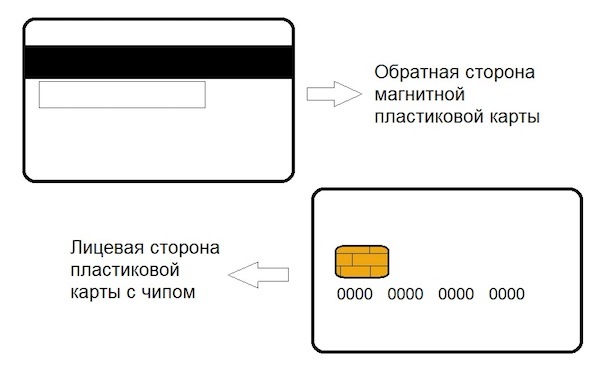

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Как перевести деньги с карты на карту без комиссии?

Размер комиссии за операцию будет зависеть от условий провайдера. Как правило, при совершении переводов через сторонние сайты всегда взимается определённая плата.

- Пополнение карты («стягивание»). Операция проводится в личном кабинете получателя. Пользователь должен выбрать карту, нажать на опцию «Пополнить», далее ввести номер, срок действия, CVV-код карты списания и сумму. Платёж следует подтвердить паролем из СМС.

- Исходящий перевод («выталкивание»). Проводится через интернет-банк отправителя. Данная операция будет бесплатной для ограниченного числа карт (перечень представлен ниже).

Даже если пополнение проводится через сервис, встроенный в интернет-банк, это не даёт 100%-ой гарантии на отсутствие комиссии. Некоторые банки не позволяют бесплатно списывать деньги со своих карт.

Is credit card generator illegal?

As a matter of fact, this situation cannot be considered legal. It can be considered a criminal offense to deceive systems while trying to shop online or providing fake information to places where you need to enter card information. For this, you should avoid such processes and tend to use virtual cards more.

The virtual card can actually be called a fake credit card. In other words, you can produce a card completely independent of your original credit card information and use this card for all your internet purchases. Since the limit settings will be completely managed by you, you can use even without defining any limit if you wish. If you think that there will be legal problems with the use of fake cards, you should definitely try this method.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Предоплаченные карты с пополнением и без пополнения

Если клиент того пожелает, он имеет право как вносить на карту дополнительные средства, так и не заниматься этим. Однако есть и некоторые пользователи, которые предпочитают как-либо ограничивать доступы к карте и запрещать их пополнение. В том случае, если выбор пал именно на эту самую категорию, то тогда нет никакой необходимости в том, чтобы подтверждать личность пользователя.

Также, помимо этого, в процессе открытия карты без ее же пополнения не нужно заниматься открытием банковского счета. А это означает то, что пользователь может оформлять предоплаченную банковскую подарочную карточку, которую он может передать какому-либо иному физическому лицу. Это достаточно удобный ход.

В том случае, если пользовать отдает предпочтение именно пополняемой карте, то в такой ситуации открытие счета является обязательной процедурой. Также номер карточки в обязательном порядке привязывается к личному аккаунту пользователя. Но и при таком варианте человеку не нужно указывать на карте никаких личных данных. А пополнение карты в случае необходимости можно реализовывать такими способами, которые будут удобны.

Что такое банковская карта

Определений, что такое банковская карта, существует немало, но смысл их заключается в следующем: это удобный универсальный инструмент доступа к вашему счёту в банке, его называют также специальным банковским счётом (СКС). Карта имеет смысл только в паре со своим банковским счётом, с ним же и проводятся все операции (оплата в торговой точке или в интернете, снятие наличности в банкомате, переводы и начисления). А если говорить правильнее, то на карточном счёте отражаются перечисленные выше операции с деньгами (списание или пополнение).

Отсюда вытекает важный момент – на самом пластике денег нет, там есть только закодированная цифровая информация (на магнитной полосе или в чипе), которая с помощью всяких «хитрых» протоколов передаётся в банк, а он уже решает: выдать вам деньги через банкомат или разрешить оплату за товар в магазине (любое действие по карте начинается с авторизации). Проще говоря, банковская карточка – это ключ к деньгам, а не сами деньги. Это, кстати, одно из её преимуществ.

Вся эта кухня с обменом информацией и прочим, интересна скорее специалисту-технарю, обычному же держателю карты достаточно знать, что за всё это отвечает платёжная система (ПС). Именно поэтому на карте вы можете увидеть не только название и логотип банка, но и в обязательном порядке изображение платёжной системы (часто это международные ПС Visa или MasterCard, реже – локальные отечественные (национальные) ПС Сберкарт, Золотая корона и др.). Фактически платёжная система является посредником между вами и банком, обеспечивая возможность расчётов по банковской карточке повсеместно (естественно, в рамках её присутствия).

Если уж речь пошла об обмене информацией, то важно отметить тот факт, что карта без современных средств и возможностей связи (интернет и др.) становится красивым кусочком пластмассы (или более благородного материала, если карта привилегированная), хотя раньше обходились и без этого (читайте о слипах и эмбоссировании).

Интересно, что банк, выпустивший карту (банк-эмитент) является её собственником (т.е. по большому счёту вы должны банковскую карту вернуть обратно в банк по истечении срока её действия или если пожелали её закрыть), но не имеет право распоряжаться деньгами держателя карты (только в рамках карточного договора или по решению суда).

Полноценно пользоваться карточкой можно после её активации.

Бонусы: что это?

Под бонусами можно понимать что угодно, но что данное слово означает в контексте банковского продукта? Давайте разбираться. И начать предлагаем с разбора «полетов» самих кредиток:

- Вы можете получить достаточно существенную кредитную линию. Например, максимальный лимит по использованию средств в отдельных случаях может достигать одного миллиона рублей.

- Наличие льготного периода. Как правило, это 55, 100 и более дней в зависимости от условий банка. Льготный период означает, что совершая безналичные операции по своей кредитке (а иногда — и снимая наличные с нее) и вовремя погашая задолженность, Вы не переплачиваете ни рубля.

- Возможность оплачивать товары и услуги накопленными баллами (кэшбэк) за постоянное использование кредитки.

Имеются у кредиток и недостатки:

- Наличие ограничений по сумме накоплений.

- Неиспользованные баллы могут сгореть в течение некоторого времени.

- Не все бонусные программы действуют за пределами страны.

- Если Вы не погасите вовремя задолженность, то придётся платить и за «накапавшие» проценты.

Ренессанс Кредит «Drive 365»

- Ставка — от 23,9% до 45,9% годовых

- Сумма — от 3 000 до 300 000 руб.

- Возраст — от 24 до 65 лет

- Беспроцентный период — 55 дней

Еще одна карта для автомобилистов — от банка Ренессанс Кредит. Максимальный кредитный лимит здесь скромнее, чуть менее обширна и кэшбэк программа. Баллы начисляются по такой схеме:

- 1% от суммы — за все покупки по карте;

- 10% от суммы — за покупки в категориях АЗС, паркинг, каршеринг и автоуслуги.

Процентная ставка, если выйти за пределы грейс-периода, здесь фиксированная для всех клиентов: 23,9% годовых за безналичные операции, 45,9% годовых — при снятии наличных в банкомате.

Связной банк

Предложение этой банковской организации даже имеет свое собственное название – это карта выгодных покупок. Однако лимит у нее все равно не очень большой – всего лишь 15 тысяч рублей. Для того, чтобы получить такое предложение, человеку не нужно будет открывать счета или же предоставлять какую-либо информацию о самом себе. Пополнять банковскую карту человек имеет право тем способом, который ему доступен. Также не стоит забывать: снимать деньги с карты нельзя.

Однако есть приятный бонус, который заключается в том, что что во время оплаты каких-либо услуг или же товаров клиенту будет начисляться бонус, равный 1-20 процентам от той сумму, которую клиент потратил.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция

В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- По платёжным системам:

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- По уровню престижа:

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Русский стандарт

Данный банк смог зарекомендовать себя достаточно давно в качестве одной из наиболее популярных организаций, чье действие направлено на предоставление кредитов.

В числе большого количества услуг данного банка также есть возможность оформлять предоплаченную виртуальную карточку. Причем можно вносить на ее счет как рубли, так и евро или же доллары. А в случае оплаты гостиницы или во время покупки билетов карта как продукт не будет брать никакой конвертации, так как она не предусмотрена ни в России, ни в других странах.

Оформлять подобную карточку можно в онлайн-режиме и без каких-либо дополнительных плат за то, чтобы выпустить карту. Что же касается лимитов по данному продукту, то они укладываются в 30 тысяч рублей.

Однако стоит учесть и то, что если клиент будет проходить процесс идентификации, максимально доступный лимит поднимается для него до отметки в 100 тысяч долларов. И при все этом, как отмечают многие пользователи, в процессе оформления у них есть право на то, чтобы подобрать уникальный дизайн карты или же создать для нее свою оригинальную упаковку, чтобы потом подарить карту в качестве подарка.

Для того, чтобы оформить такой продукт, можно таскать работнику дополнительные документы, а просто с их минимальным пакетом выбрать предоплаченную карту на 1-15 тысяч. Сделать это можно в любом городе, в котором офисы данного банка.

Примечательно также и то, что в данном случае будут поддерживаться сразу две платежных системы – MasterCard и Visa.