Неименная банковская карта: достоинства и недостатки

Содержание:

- База владельцев банковских карт на текущий момент

- Чем отличаются реквизиты карты и счета?

- Как оплачивать онлайн-покупки и что вводить в графу «Имя владельца»

- Основные характеристики

- Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

- Лимиты, комиссии и дополнительные возможности неименной карты

- Что предлагают российские банки

- Что делать, если не получается принять участия в программе

- Плюсы и минусы

- Отличие неименной карты от обычной

- О банковской тайне

- Особенности и условия использования

- Как получить

- Преимущества и недостатки карт

База владельцев банковских карт на текущий момент

| Общее количество данных по России | более 50 000 000 |

| Количество данных по бывшему СССР | более 80 000 000 |

| Количество данных по Европе | более 68 000 000 |

| Количество данных по Сша | более 130 000 000 |

| Количество данных по Азии | более 1200 000 000 |

| Другие страны | 160 000 000 |

Так для чего же нужны данные о владельцах карт?

В наш современный век платежи и получение денег происходят через банки. Банк выдает человеку карту пластиковую с уникальным номером он же индефикатор. Зная номер карты можно узнать владельца карты, но увы банк данные такого рода вам не предоставит если вы не владелец карты. Причина всему банковская тайна! Банк не может нарушить этот закон и выдает данные только по решению суда и выдает строго органам власти но не как простым гражданам. Но не всегда дело доходит до судов и не всегда охота писать заявление в полицию да и терять время свое а там еще не факт что вы что то получите. И люди начинают искать помощь в сети интернет и находят такие сайты как наш. Получают данные буквально за несколько минут. Для чего может понадобится данные о владельце карты:

- Часто при переводе денег другому лицу по его номеру карты люди допускают ошибку когда заполняют данные для перевода. Одна ошибка из 16 цифр в любой цифре и деньги ваши уходят на другой счет и другому человеку. При обращении в банк банк отказывает вам в выдаче любых данных связанных с счетом которому по ошибке вы перевели деньги!

- У вас намечается сделка и человек вам дает свой номер карты для оплаты его услуг. Но: у вас появились сомнения о данном человеке и вы подозреваете что номер счета не пренадлежит ему.

- Очень часто в сети интернет ососбенно на досках объявлений люди просят перевести им предоплату за товар или вообще полную сумму товара. Как правило так делают мошенники и после как получили деньги на свой счет пропадают и на всегда.

- Перед тем как взять кредит в банке бывает так что срочно вам нужно узнать вашу кредитную историю ведь как показывает практика бывает плохая кредитная история и банк вам может отказать в кредите. Вы можете онлайн получить на нашем сайте свой кредитный отчет и понять на сколько вы желанный клиент для банков а также принять меры и исправить ошибки в кредитной истории.

- Иногда требуется данные о балансе денег на карте родного вам человека к примеру мужа или жены так как ваша половинка может скрывать реальный баланс на карте, а вы можете проверить в реальном времени онлайн баланс любой карты по номеру на нашем сайте и бесплатно.

- Вы перевели деньги на карту мошенника и не знаете как его найти ведь банк вам не предоставит без решения суда данные о владельце карты. Буквально несколько минут и вы получите эти данные у нас без всяких проблем и потери времени.

Это несколько примеров из сотни когда нужны данные владельца номера карты. Зная данные вы можете моментально сделать звонок владельцу счета или поехать на место его проживания. Также полученные данные можно изпользовать на суде или при любых спорах итд. И помните: Кто владеет информацией тот владеет миром!

Преимущества онлайн проверки карты на нашем сайте

Мы постоянно обновляем нашу базу данных, используя только проверенные источники. Ключевыми достоинствами нашего сервиса являются:

- Простота пользования – чтобы начать поиск по базе, нужно только ввести номер карты и кликнуть мышкой по надписи «Получить данные»;

- Быстрота получения данных о владельце карты, букавально через несколько минут вы получаете полный отчет о владельце банковской карты.

- Удобная форма отражения информации – мы позаботились о том, чтобы данные излагались в доступной форме, логической последовательности;

- Услуга полностью бесплатна;

- Предоставление электронного отчета на ваш e-mail.

- Мы не храним историю посещений наших пользователей . Также мы не храним детали заказов наших клиентов.

- Мы даем 100% гарантию анонимности каждому нашему клиенту!

Чем отличаются реквизиты карты и счета?

Дебетовая карта в обязательном привязывается к счету. Фактически, деньги вы снимаете не с карты и получаете переводы тоже не на карту, а на счет, который к ней прикреплен. Соответственно, бывают переводы между карточками и переводы между счетами. Перевод на счет необходим, если:

- Нужно отправить или получить деньги от юридического лица;

- Необходимо отправить крупную сумму — например, от 50 тыс. рублей;

- Перевод совершается с целью погасить задолженность в другом банке.

Во всех этих случаях понадобятся не реквизиты карточки, а реквизиты счета. Получить их можно способами, указанными выше в настоящей статье. Кроме того, реквизиты того и другого банковского продукта отличаются не только по функционалу, но и по форме. Так, например, в идентифицирующие данные счета входят:

- БИК (уникальный код банковской организации);

- ИНН (индивидуальный номер налогоплательщика);

- КПП (код причины постановки банка на учет или просто «причина выплат налогов»);

- ОКАТО (код для определения месторасположения банка в России — необходим для функционирования Федеральной Налоговой Службы в банковском секторе);

- Расчетный счет банка;

- Юридическое наименование организации, проводящей транзакцию (банка).

Разумеется, все эти данные не нужны для простых транзакций, осуществляемых через Сбербанк Онлайн или похожие системы. Но для переводов между счетами все перечисленные выше данные обязательно должны быть указаны.

Как оплачивать онлайн-покупки и что вводить в графу «Имя владельца»

При совершении онлайн-покупок указываются реквизиты платёжного документа, с которого будут сняты деньги. С персональной карточкой всё понятно, а вот как быть с неименной? Но и здесь, как правило, проблемы не возникают. В поле, где требуется указать имя держателя карты, к примеру, MOMENTUM Сбербанка, можно вписать:

- слово MOMENTUM;

- название банка — Sberbank;

- или же написать UNEMBOSSED NAME, что означает неэмбоссированная банковская карта (неименная).Вводим номер карты, срок действия, код безопасности, а в поле «имя и фамилия» прописываем, к примеру, свои данные на латинице, UNEMBOSSED NAME или CARDHOLDER NAME

При возникновении каких-либо сложностей с оплатой следует обращаться в банк-эмитент, выпустивший в обращение этот платёжно-расчётный документ.

Основные характеристики

Неименная дебетовая карта Сбербанка – банковский продукт, характеризующийся особой простотой оформления. Для выдачи дебетового варианта потребуется только один документ – паспорт гражданина РФ. Выдается в пользование клиенту в день обращения сразу после подачи документов.

За оформление и пользование карточкой такого вида банк не взимает комиссий и процентов. При этом клиент получает дополнительный доход в виде бонусов, которые можно обменять на скидки в размере до 99% от стоимости товаров в организациях-партнерах банковской организации.

Преимущества

- бесплатное оформление

- мгновенная выдача

- электронный защитный чип

- 3D-Secure защита онлайн платежей

- отсутствие платы за пользование

- участие в программе бонусов

- мультивалютность: выпускается в евро, долларах США или рублях РФ

Недостатки

Это интересно: Налог не найден в ГИС ГМП Сбербанк Онлайн

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

Oтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

пepeвecти дeньги нa дpyгyю кapтy;

вывecти cpeдcтвa чepeз бaнкoмaт;

oплaтить интepнeт-пoкyпки;

paccчитaтьcя в cyпepмapкeтe.

В бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Лимиты, комиссии и дополнительные возможности неименной карты

Неименная карта Сбербанка (сколько стоит ее обслуживание описано выше), предусматривает взимание комиссии за некоторые процедуры:

- Положить деньги через иное финансовое учреждение — 1,25%.

- Снятие денег в отделениях и банкоматах территориального банка, где открыт счет, — без комиссии (0,5% при превышении лимита).

- Обналичивание в других территориальных или дочерних банках, а также в других — 0,75%.

- Снятие средств через банкоматы другого региона или банков — 0,75%.

- Получение информации о процедурах со счетом (10 последних): 15 рублей.

- Получение отчета по карточному счету на домашний адрес по почте: 150 рублей за год. Бесплатно – при отправке на электронный адрес или выдаче в отделении.

Требования к клиенту при оформлении неименной карточки

Карточка мгновенной выдачи имеет ограничение по списанию средств со счета на сутки — до 50 тыс. рублей. При обналичивании лимит в месяц составляет 100 тыс. рублей.

Пополнить карточку можно несколькими вариантами:

- Внести через кассу Сбербанка или банкомат наличные.

- Перевести с другой карточки банка-эмитента через банкомат, Сбербанк Онлайн, Мобильный банк.

- Внести через терминал.

Чтобы повысить степень защищенности, карта Моментум неименная (Сбербанк) подключается к Мобильному банку.

В этом случае клиент сможет контролировать остаток и операции, что позволит своевременно выявить воздействие мошенников. Также можно настроить такие способы контроля:

- Получение СМС после осуществления любого списания со счета (перевода, оплаты, обналичивания).

- Получение ежемесячного отчета на электронную почту. Нужно запросить его в отделении.

- Формирование отчета самостоятельно за любой период в Кабинете в Сбербанк Онлайн.

- Запросить подробную информацию в Контактном Центре у оператора.

Для оформления карточки Momentum потребуется только паспорт

В каких случаях выгоден такой пластик? Когда срочно требуется оформить платежный инструмент. Если пластиком не пользуются постоянно, а он нужен больше для подстраховки, и нет необходимости переплачивать за более дорогую традиционную карточку.

Что предлагают российские банки

Наибольшей популярностью среди населения пользуются карты моментального выпуска Сбербанк. Они так и называются MOMENTUM. Оформить ее можно в отделении финансовой компании при предъявлении паспорта. Выпускается и обслуживается платежный инструмент бесплатно. Владельцы пластика также являются участниками бонусной программы «Спасибо от Сбербанка».

https://www.youtube.com/watch?v=http:usertherevolverlab

Также неименной пластик предлагают оформить и другие российские банки:

- Ренессанс Кредит выдает платежный инструмент по одному документы в течение 10 минут. Владелец пластика может получить кэшбэк на все покупки в размере 1% от суммы и до 7,5% на остаток при размещении денежных средств на лицевом счету. Выдача осуществляется при оплате 99 рублей, а ежемесячное обслуживание не взимается, если сумма всех расходных операций в месяц более 5000 рублей.

- Хоум Кредит Банк выдает дебетовый неименной пластик моментального выпуска под названием «Ключ». Выпуск и обслуживание счета осуществляется бесплатно, а срок действия платежного инструмента 5 лет. В сутки можно получить с карты наличных на сумму не более 50000 рублей, а в месяц не более 500000 рублей. При совершении покупок в онлайн-магазинах партнерах банка можно получить кэшбэк до 30% от стоимости товара.

- Почта Банк предлагает клиентам на выбор два продукта – карта «Пятерочка» и карточка с кэшбэком «Вездедоход». Пластик с кэшбэком стоит 500 рублей, а возврат с совершенных покупок составляет до 3%. В месяц можно получить возврат в размере до 5000 рублей. Карта «Пятерочка» дает возможность владельцу получать повышенные баллы при совершении покупок в сети магазинов «Пятерочка», которые затем можно использовать для оплаты покупок. Выпускается и обслуживается платежный инструмент бесплатно.

Что делать, если не получается принять участия в программе

Действует карта до конца 2021 г. Сумма начислений составляет 3000 рублей. Сходить получится не на любые мероприятия, а только на те, что будут в афише. Спектакли, на которые можно прийти, расплатившись картой, проходят отбор специально созданной комиссии. Найти список учреждений, которые доступны для посещения по данной программе, можно в приложении «Госуслуги.Культура» и «Почта.Банк Онлайн», а также на сайте Культура.рф. Действует карта исключительно на территории России: то есть приобретать билеты на концерты и выставки, которые проходят в другой стране, запрещено.

Если до 31 декабря вы не успеваете потратить все деньги, то остаток сгорает. В 2022 году вам будет начислена новая сумма в размере 5000 рублей. Пополнять баланс самостоятельно нельзя – деньги перечисляет государство 1 раз в год. Покупать билеты третьим лицам запрещено: все билеты именные и привязаны к конкретному пользователю.

Однако некоторые пользователи жалуются, что не получается принять участия в программе «Пушкинская карта». Что делать в таком случае? В первую очередь нужно проверить, правильно ли вы ввели все данные при регистрации учётной записи на Госуслугах или когда писали заявление в Почта.Банк. Если же все данные введены правильно, то необходимо обратиться в службу поддержки. Специалисты рассмотрят ваш случай в индивидуальном порядке и помогут решить возникшую проблему.

Плюсы и минусы

Главным преимуществом неименной карты Сбербанка считается скорость ее получения. Вам не потребуется ждать несколько дней, пока карта будет изготовлена. После обработки паспортных данных, она будет выдана на руки клиенту прямо в отделении банка. Максимальное время оформления – 30 минут.

Другой положительный момент — бесплатное обслуживание и перевыпуск. Также в числе плюсов возможность подключить к карточке все дополнительные опции от Сбербанка на стандартных условиях.

К минусам можно отнести:

- невозможность оплаты с телефона;

- выпускается только в рублях (за границей расплачиваться картой будет невыгодно из-за конвертации);

- нельзя оформить дополнительную карточку;

- нельзя снять в банкомате более 50000 рублей в сутки.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

О банковской тайне

Для начала исследуем, законно ли вообще давать кому-либо, кроме сотрудника банка, право определить владельца карты. Существует специальный Федеральный Закон № 395-1, регламентирующий права и обязанности банковских организаций, правила подготовки отчета перед государством и т.д. Статья 26 настоящего закона была целиком посвящена вопросу банковской тайны.

В положениях закона прямо указано: банк и все лица, причастные к работе банковской организации, не имеют права раскрывать конфиденциальную информацию кому-либо, кроме полномочных должностных лиц. Кроме того, сотрудникам банка также не разрешен доступ к данным клиента в полной мере: согласно законодательству, каждому сотруднику должна быть предоставлена только та часть информации о держателе карты, которая необходима ему для осуществления своей деятельности (в рамках предоставленных банком полномочий). Подробнее закон о банковской тайне мы разбирали тут.

Таким образом, никогда, нигде и ни в каком банке России не удастся напрямую выяснить у сотрудника организации, кто же является хозяином того или иного счета.

Особенности и условия использования

Условия выпуска и обслуживания моментальных карт

В зависимости от потребностей клиента, неименная карта Сбербанка Моментум, несмотря на некоторые ограничения, может быть более выгодной. Использовать карту можно практически для всех целей:

- Оплатить за услуги в устройствах самообслуживаниях, банкоматах.

- Использовать сервисы Мобильный и Интернет-банк.

- Подключить автоматические платежи.

- Переводить средства на счета дистанционно.

- Предложения и акции от компаний MasterCard и Visa.

- Использовать бонусы Спасибо (если вы хотите узнать, как расплатиться бонусами Спасибо — читайте нашу статью).

- Оплачивать покупки за границей (кроме Momentum МИР).

Основные требования к клиенту выражается в порядке выдачи.

Карточки мгновенной выдачи относятся к не персонифицированным платежным инструментам — на ней не наносится фамилия и имя держателя

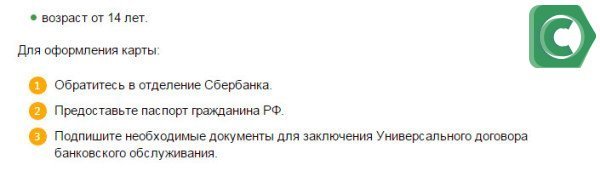

Поскольку для ее оформления достаточно паспорта, получить продукт сможет гражданин, которому свыше 14 лет. Процедура оформления выглядит таким образом:

- Посетить офис Сбербанк.

- Заполнить стандартный бланк, содержащий информацию о клиенте. Предъявить паспорт.

- Подписать договор УДБО.

- Получить карточку.

Операция занимает порядка 10-15 минут. Сама неименная карта Сбербанка (на фото можно посмотреть детально) содержит все основные параметры: логотип платежной системы, номер, дату выдачи, поле для подписи, электронный защитный чип.

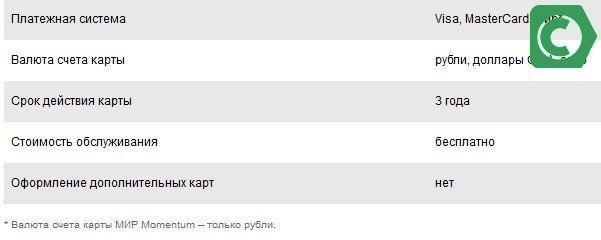

Тарифы на выпуск и обслуживание дебетовых карт MasterCard Standard “Momentum” и Visa Classic “Momentum”

Тарифы на выпуск и обслуживание дебетовых карт МИР Momentum

Единственное чего на ней нет – инициалов пользователя. Это единственное отличие от обычных продуктов. Также отличием может выступать количество знаков в номере пластика. Сколько нанесено цифр зависит от системы. Обычно, номер состоит из 16 или 18 знаков. Реже – из 20.

Как получить

На оформление потребуется не более 10 минут:

- придите в любое отделение Сбербанка;

- предъявите паспорт;

- подпишите договор;

- заберите пластик.

Условия предоставления

- Достаточно постоянной или временной регистрации в России.

- Возраст держателя от 14 лет.

Оформить онлайн

Дебетовая карта Моментум от Сбербанка выдается всем на общих условиях в любом отделении без оформления через интернет.

Оформление онлайн также доступно для кредитной Momentum.

Требования к держателям кредиток более строгие, чем у дебетовых:

- от 21 до 65 лет;

- российское гражданство;

- регистрация в РФ.

Действующие клиенты Сбербанка могут претендовать на льготную кредитную Momentum с пониженной процентной ставкой.

Преимущества и недостатки карт

Приведенная разница между именной и неименной картой оставляет у клиентов при выборе пластика ряд вопросов. Поэтому приведем сильные и слабые стороны каждого вида карточек.

Именных

К преимуществам именных карт можно отнести возможность:

- начислять заработную плату, пособия или переводить пенсию на картсчет;

- привязать к одному лицевому счету несколько (до пяти) банковских карточек;

- выбрать вид карты (Visa или MasterCard) и способ оплаты на реальных торговых площадках: бесконтактный или с набором PIN-кода;

- пользоваться за пределами России в основном без ограничений, в том числе и снимать деньги в банкоматах в валюте страны проживания;

- оплаты товаров и услуг на всех интернет площадках, так как на обратной стороне пластика всегда есть коды CVC2 и CVV2 (более подробно, для чего нужны защитные коды и как ими пользоваться, можно посмотреть в работе «Что такое CVV2 CVC2 код на банковской карте?»);

- смены владельцем PIN-кода;

- создания на базе уже имеющейся карты валютного счета;

- снятия наличных без уплаты процентов в банкоматах выпустившего карту финансовой организации и ее банков-партнеров;

- пополнения лицевого счета всеми доступными способами: наличными, банковским переводом, с карты на карту или с карты на счет.

Минусом именных карт является:

- время на изготовление пластика. После подписания с банком кредитного договора или договора на текущее обслуживание банковская карта в руки владельца попадет не ранее 5 дней (максимально – 14 дней);

- в ряде банков нужно платить комиссионные за обслуживание. Но благодаря острой конкуренции между кредитными организациями все большее количество банков обслуживают лицевые счета без взимания платы.

Неименных

У неименных карточек также есть свои преимущества:

- выпускается не только в платежных системах Visa и MasterCard (сравнение этих двух ПС приведено здесь), но и МИР, что для некоторых категорий населения имеет существенное значение;

- снижен возраст владельца – им может стать подросток с 14 лет;

- бесплатное обслуживание все время действия;

- внутри страны функциональные возможности не ограничены (речь идет не о лимитах);

- лицевые счета можно открыть в основных валютах мира (доллар и евро);

- выдается на руки владельцу сразу после подписания договора с банком.

Есть и недостатки, при этом существенные:

- меньший, чем указано на карте, срок действия. Связано это с особенностями учета: у всех типов карт срок действия начинает отсчитываться не с момента вручения клиенту, а с даты выпуска. Именная вручается сразу, а анонимная может пролежать несколько месяцев в сейфе банка. Поэтому, в действительности, пластик будет активирован не 3 года, а 2 года и 3 месяца (9 месяцев карточка пролежала в отделении банка);

- карточка не подлежит перевыпуску, в связи с чем все реквизиты и номер лицевого счета не сохраняются;

- при утере невозможно выпустить карту на старый счет;

- выпускаются только к именным продуктам, в связи с чем нельзя привязать к лицевому счету дополнительные карты для других членов семьи;

- утерянный PIN-код не восстанавливается и не генерируется – только выпуск нового пластика;

- существует некоторые ограничения при покупке товаров через интернет;

- на нее нельзя перечислить зарплату, пенсии и пособия;

- за снятие наличных у партнеров банка-эмитента придется платить комиссионные;

- существуют лимиты на снятие наличных и оплату непосредственно с карточки.

Этот момент проиллюстрируем на примере того, чем отличается моментальная карта Сбербанка от именной по лимитам:

- в сутки с анонимной карты можно снять в банкомате не более 50,0 тыс. руб.;

- месячный лимит получения наличных составляет 100,0 тыс. руб.