Что означает код вычета 501 в 2-ндфл

Содержание:

- Код дохода в справке 2-НДФЛ

- Какие еще могут быть иные доходы?

- Значение кода 501 в справке

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Вопросы и ответы

- Куда нужна форма 2-НДФЛ

- Как оформить учебный отпуск

- Больничные в 2021 году. Переходный период на прямые выплаты

- 2-НДФЛ для налоговых органов: кто, кому и когда

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Код дохода в справке 2-НДФЛ: с 1200 по 1240

- Срок владения имуществом

Код дохода в справке 2-НДФЛ

Физическое лицо может получать прибыль в различных формах. Это может быть заработная плата, например, а могут быть поступления от, скажем, сдачи своего холодильника в аренду. Кроме того, как уже было сказано выше, источник дохода может находиться в России, а может быть за её пределами.

Для проверки правильности сделанных начислений НДФЛ, налоговая должна точно знать какие виды доходов и на какую сумму были получены физическим лицом. Для правильного их учёта в этой справке указываются коды вида доходов и соответствующие им суммы. Законодательством предусмотрены несколько десятков таких кодов. Расскажем о наиболее важных из них более подробно.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

- Кандидат сам купил проездные билеты, оплатил проживание, сдал документы в организацию для возмещения.

- Билеты на проезд приобретались и гостиница оплачивалась самой организацией.

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д

Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога

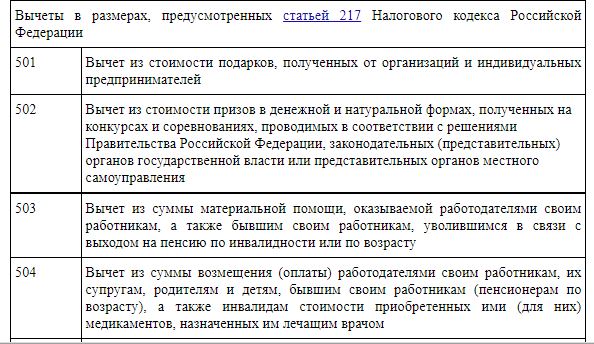

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Вопросы и ответы

- У нас работники уходят в отпуск с 15.01.2019 г. по 13.01.2019 г. Каким образом начислить НДФЛ в данном случае, учитывая тот факт, что отпуск начинается в одном месяце, а заканчивается в другом?

Ответ: При выплате отпускных обязанностью работодателя является перечисление денежных средств работнику не позднее, чем за 3 дня до ухода работника в отпуск. Таким образом, все отпускные работник получает в том месяце, когда отпуск начинается. Исходя из этого, периодом получения дохода будет тот месяц, в котором были выплачены отпускные.

- Работник во время отпуска ушёл на больничный, но отпускные ему были выплачены. Как в справке 2-НДФЛ отмечать выплаты по больничному листку?

Ответ: После того, как Вы получите от работника листок временной нетрудоспособности – возникнет необходимость произвести выплату пособия по данному документу. При расчёте пособия в графе напротив суммы пособия и укажете код 2300.

Работники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска – учебного. От чего зависит продолжительность такого отпуска? Всегда ли он оплачивается? Какие документы обязан представить работник для получения учебного отпуска? Как отразить в бухгалтерском и налоговом учете выплату отпускных работнику-студенту? На эти и другие вопросы найдете ответы в данной статье.

Гарантии и компенсации (в том числе предоставление учебного отпуска) работникам, совмещающим работу с получением образования, а также работникам, допущенным к соисканию ученой степени кандидата или доктора наук, установлены гл. 26 ТК РФ. Согласно положениям данной главы предоставление учебных отпусков осуществляется при условии:

- получения работником образования соответствующего уровня впервые;

- наличия государственной аккредитации образовательной программы;

- успешности освоения работником соответствующего образования (то есть отсутствия у работника, проходящего обучение, академической задолженности за предыдущий семестр, выполнения им всех обязательных курсовых, лабораторных и иных работ, сдачи работником зачетов по всем дисциплинам, предусмотренным учебным планом).

Возможность предоставления учебного отпуска работнику, уже имеющему профессиональное образование соответствующего уровня, может быть предусмотрена трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с получением образования одновременно в двух образовательных организациях, учебный отпуск может быть предоставлен только в связи с получением образования в одной из этих организаций (по выбору работника) (ст. 177 ТК РФ).

В коллективном или трудовом договоре дополнительно может быть закреплена возможность предоставления учебного отпуска работнику, совмещающему работу с освоением не имеющих государственной аккредитации образовательных программ (ст. 173 – 176 ТК РФ).

В отношении отдельных категорий работников предоставление учебных отпусков осуществляется с учетом следующих особенностей:

- Работник-совместитель в силу ст. 287 ТК РФ вправе претендовать на получение учебного отпуска только по основному месту работы. В связи с этим, если сотрудник, совмещающий работу с обучением, оформлен на условиях внутреннего совместительства, ему предоставляется учебный оплачиваемый отпуск по основному месту работы согласно гл. 26 ТК РФ, а по совместительству он должен оформить отпуск без сохранения заработной платы на время учебного отпуска.

- Сотрудники, совмещающие работу по срочным трудовым договорам с обучением, имеют право на получение учебного отпуска в общем порядке, установленном для работников, оформленных по трудовому договору на неопределенный срок. Срок действия трудового договора не влияет на возможность предоставления работнику учебного отпуска (ст. 58, 173 ТК РФ).

Куда нужна форма 2-НДФЛ

2-НДФЛ необходима разным пользователям, в том числе:

- работодателям, которые отчитываются в налоговую инспекцию о произведенных начислениях и удержаниях по каждому сотруднику. Предоставляемые справки свидетельствуют о том, что хозяйствующий субъект заключил официальные трудовые отношения со своими работниками и выплачивает полагающиеся им суммы согласно требованиям трудового законодательства. Кроме того, документ подтверждает коды доходов 2-НДФЛ за 2019 год, исчисление по ним НДФЛ и его уплату в бюджет государства;

- налоговой инспекции, проверяющей соблюдение работодателями норм трудового и налогового законодательства. Согласно нормативно-правовым актам работодатель должен в установленные сроки сдавать сформированные на сотрудников 2-НДФЛ. Если работодатель этого не делает, инспекция применяет к нему штрафные санкции;

- сотрудникам, которые имеют право на налоговый вычет и используют 2-НДФЛ с кодами вычетов на детей для формирования декларации 3-НДФЛ. Кроме того, документ необходим им при подаче заявки на получение кредита, поскольку многие банки требуют сведения о зарплате именно по этой форме. Также справка нужна при трудоустройстве на новую работу, поскольку новому работодателю необходимы данные для предоставления вычетов.

Как оформить учебный отпуск

Первое что требуется от студента принести в бухгалтерию заявление на ученический отпуск. Заявление пишется в произвольной форме. Также необходимо принести справку-вызов, о которой уже говорилось в пункте 2 данной статьи. Справка-вызов оформляется по установленному образцу. Если же сотрудник планирует защищать диссертацию, то тогда он должен принести выписку из решения диссертационного совета. Далее бухгалтерия оформляет приказ на дополнительный оплачиваемый отпуск с сохранением среднего заработка. В приказе указывается даты начала и конца отпуска, количество дней отпуска, количество оплачиваемых дней отпуска. Отпуск отмечается в табеле рабочего времени буквой «У» или цифрой «11» (это если отпуск с сохранением заработной платы), если же без сохранения заработной платы, то обозначается «УД» или «13». Также делается запись в личной карточке сотрудника в разделе VIII.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Консультация бесплатная Москва, Московская область звоните

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

2-НДФЛ для налоговых органов: кто, кому и когда

При подаче отчетности 2-НДФЛ начиная с 2018 года применяются новые правила заполнения. Именно в прошлом 2019 году ФНС приняла решение () разъединить форму для физических лиц и для контролирующих органов. С периода с 2018 года в ФНС сдается форма 2-НДФЛ, а работникам предоставляется справка о доходах физического лица. В дальнейшем в статье речь пойдет именно о форме, которая представляется в налоговые органы.

За периоды до 2018 года в ФНС представляется старая форма 2-НДФЛ.

На каждом листе формы 2-НДФЛ заполняется ИНН и КПП фирмы, а также проставляется номер страницы. Далее предприятие заполняет общую часть формы. В ней заполняются:

- год, за который представляется отчетность;

- признак формы (1 или 2 – налоговый агент, 3 или 4 – правопреемник ликвидирующей фирмы);

- номер корректировки (00 – первичная, далее – по номеру корректировки, 99 – аннулирующая);

- код налогового органа, в которой представляется 2-НДФЛ;

- наименование фирмы, ОКТМО и номер телефона.

Если предприятие ликвидируется или реорганизуется, то для заполнения данных признаков используются дополнительные поля.

Далее заполняются разделы справки, в которых указывается данные о работниках и людях, которые получали выплаты (дивиденды, гражданско-правовые договоры, авторские и другие). В разделе 1 заполняются:

- фамилия, имя и отчество работников и иных лиц, получивших доходы от данного предприятия;

- ИНН;

Если предприятие не знает ИНН работника, то данное поле можно узнать через специальный сервис на сайте ФНС или оставить пустым.

- дату рождения и гражданство (код страны – для России «643»);

- статус налогоплательщика (код физического лица–налогового резидента – «1»);

- код документа (код паспорта гражданина России – «21»).

После раздела 1 справки заполняются разделы № 2 и № 3, а также Приложение. Суммы доходов физических лиц заполняются в разрезе каждого месяца с указанием его порядкового номера. Далее по каждому человеку указываются:

- ставка НДФЛ;

Для каждой ставки НДФЛ заполняется отдельное Приложение к форме 2-НДФЛ.

- доходы физического лица и их код;

- вычеты физлиц и их коды.

Стоит отметить один важный нюанс. По всем правилам заполнения формы 2-НДФЛ и согласно Налоговому кодексу России в данной отчетности указывается сумма зарплаты на дату фактической выплаты. Но есть одно исключение – заработная плата за декабрь. Независимо от даты ее выплаты, сумма заработка отражается в форме 2-НДФЛ за календарный год.

Форму 2-НДФЛ подписывает руководитель предприятия или другое уполномоченное на это лицо, а также проставляется оттиск печати при ее наличии.

Коды доходов и вычетов утверждены Приложением №1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Код дохода в справке 2-НДФЛ: с 1200 по 1240

| Код дохода | Расшифровка |

| 1200 | Доходы, которые получены в виде других страховых выплат по договорам страхования |

| 1201 | Доходы, которые получены в виде страховых выплат по договорам страхования в случае оплаты стоимости санаторно-курортных путевок |

| 1202 | Доходы, которые получены в виде страховых выплат по договорам добровольного страхования жизни (исключение: договоры добровольного пенсионного страхования) в случае выплат, которые связаны с дожитием застрахованного лица до определенного возраста или срока, или же в случае наступления другого события (исключение: досрочное расторжение договора), в части превышения сумм страховых взносов, внесенных налогоплательщиком и увеличенным на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения страхового договора ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ |

| 1203 | Доходы, которые получены в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и/или страхования гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества, либо расходов, необходимых для проведения ремонта/восстановления этого имущества (в случае, если ремонт не проводился), или стоимости ремонта/восстановления этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов |

| 1211 | Доходы, которые получены в виде сумм страховых взносов по договорам страхования, если указанные суммы вносят работодатели за физических лиц из средств работодателя или средств организации/предприятия или ИП, которые не являются работодателями в отношении тех лиц, за которых вносят страховые взносы |

| 1212 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни |

| 1213 | Доходы, полученные в виде денежных/выкупных сумм, которые выплачивают по договорам добровольного пенсионного страхования, и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования |

| 1215 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения |

| 1219 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора добровольного пенсионного страхования |

| 1220 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора негосударственного пенсионного обеспечения |

| 1240 | Суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным организациями или другими работодателя с российскими негосударственными пенсионными фондами, а также суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц |

Это коды выплат в справке 2-НДФЛ. В зависимости от типа выплаты указывают определенную кодировку.

Срок владения имуществом

Что касается срока, предельного для нахождения имущества во владении, ранее он составлял не менее трех лет. Однако указанное не касалось доходов, полученных от реализации ценных бумаг, а также от продажи имущества, которым непосредственно пользуется ИП в своем бизнесе.

В настоящее время ситуация изменилась и установлен другой порядок налогообложения. Освобождению от налогов подлежат доходы:

- от продажи недвижимого имущества или долей в таком имуществе;

- от реализации другого имущества налогоплательщика.

Минимальный предельный срок

В новой статье 217.1 введено понятие «минимальный предельный срок владения объектом». Это понятие используется в Кодексе и применяется в общем правиле. Обобщая, можно сказать, что доходы, которые получил налогоплательщик после продажи недвижимости, могут быть освобождены от уплаты налога, если он владел ею в течение этого самого минимального предельного срока или дольше.

Таких минимальных сроков теперь два: три года и пять лет.

Три года установлены для следующих случаев:

- право собственности на недвижимость было приобретено в процессе наследования или же на основании договора дарения от физического лица, которое является близким родственником или членом семьи;

- собственность была установлена на основании приватизации;

- налогоплательщик, являющийся плательщиком ренты, получил право собственности согласно договору пожизненного содержания и иждивения.

Для других же случаев придется применять более длинный срок – не менее пяти лет.

Субъекты России имеют право уменьшить пятилетний срок хоть до нуля. Сделать это они имеют право для всех налогоплательщиков или отдельных категорий и определенных объектов недвижимости.