Анкета на ипотеку банка втб 24

Содержание:

- Подготовка к подаче заявки на ипотеку

- Условия предоставления ипотеки

- Заявление-анкета на ипотеку

- Расчетно-кассовое обслуживание ИП в ВТБ

- Какие документы необходимы для ипотечного кредита в ВТБ

- Приложения к анкете

- Как правильно заполнять бланк

- Кому положена ипотека по двум документам?

- Просрочка платежа

- Перечень и правила оформления документов для получения ипотеки

- Подать заявку на ипотеку ВТБ при посещении банка

- Кто заполняет заявление на ипотеку?

- Условия ипотеки в банке ВТБ

- Справочная информация

Подготовка к подаче заявки на ипотеку

Помимо разборчивости заполнения важно, чтобы заявка содержала в себе полные и точные сведения о заемщике или созаемщике. Все поля анкеты (кроме листа дополнений) являются обязательными к заполнению. Заявка с пропущенными данными рассматриваться не будет

Заявка с пропущенными данными рассматриваться не будет.

Для многих ипотека – единственный шанс получить в собственность жилье. Поскольку некоторые соискатели понимают, что по всем параметрам в заемщики не проходят, они стараются представить себя перед кредитором в лучшем свете.

Однако предоставлять банку заведомо ложные сведения о себе нельзя: приписывание себе недвижимости, представление кредитной истории как положительной, завышение или занижение возраста – все это может быть легко проверено.

Шанс одобрения заявки будет повышен, если заявитель укажет как можно больше контактных данных. Хорошо, если помимо адреса проживания и номера сотового телефона он укажет и несколько номеров стационарных телефонов (среди них рабочий). Так он продемонстрирует серьезность своих намерений в выплате кредита.

Смотрите на эту же тему: Какие документы нужны для погашения ипотеки материнским капиталом в году?

Заполнение анкеты – дополнительная возможность для заемщика взвесить все обстоятельства и оценить, насколько он в действительности готов к взятию долгосрочного кредита на крупную сумму с залогом в форме недвижимости.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Заявление-анкета на ипотеку

Заполнение формуляра заявки на выдачу жилищного займа в ВТБ 24 считается максимально простым. Оно включает в себя главную часть и дополнительные приложения.

Какие данные указываются в анкете

В анкету необходимо будет внести не только персональные, паспортные и контактные сведения. Здесь еще следует указать информацию об образовании, семейном положении, а также о месте работы, наличии имущества и других займов. Предварительно можно анкеты заявки на сайте ВТБ 24.

Приложения

В анкету, которая доступна для скачивания на банковском сайте, входит 4 приложения. В первую очередь, следует обязательно назвать цель получения займа. После этого потребуется предоставить банку разрешение на передачу информации в БКИ и согласиться на обработку личных сведений. При необходимости, можно предоставить дополнительные данные. Для получения ипотеки, внести информацию нужно не только в анкету-заявление, но еще и в приложения к ним. Это требуется для принятия решения о возможности выдачи займа.

Чтобы сократить собственное время при посещении отделения, вместе с анкетой-заявкой необходимо скачать и приложения.

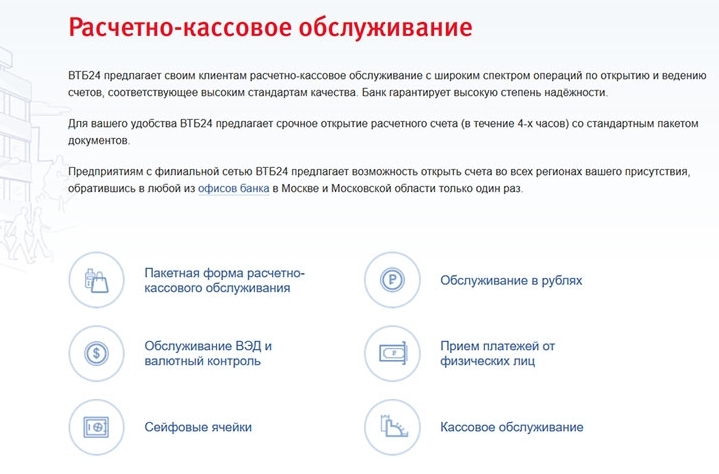

Расчетно-кассовое обслуживание ИП в ВТБ

Для начала ведения хозяйственной деятельности ИП необходимо открыть расчетный счет. Он позволяет аккумулировать на нем все имеющиеся денежные средства, осуществлять приходно-кассовые операции, конвертировать валюту, брать кредит наличными, привлекать поручителей при кредитовании и многое другое.

Тарифы РКО для ИП

ВТБ разработал несколько тарифов расчетного-кассового обслуживания (далее РКО). Индивидкальный предприниматель может выбрать для себя наиболее оптимальный вариант, исходя из особенностей предпринимательской деятельности. Планы обслуживания довольны выгодные, они отражены в нижеприведенной таблице:

| Наименование тарифного плана | Бизнес-старт | Бизнес-касса | Бизнес-онлайн | ВЭД | Все включено |

|---|---|---|---|---|---|

| Стоимость обслуживания в месяц | 1200 рублей | 2200 рублей | 3200 рублей | 8700 рублей | 12200 рублей |

| Внесение наличных в месяц (бесплатно) | Не более 50 тысяч рублей | Не более 250 тысяч рублей | 0,3% от суммы | 0,3% от суммы | Не более 1 миллиона рублей |

| Вывод наличных в месяц | Не менее 0,5% | Не менее 0,5% | Не менее 0,5% | Не менее 0,5% | Не более 500 тысяч рублей (бесплатно) |

Дополнительные возможности

РКО в ВТБ включает все самое необходимое для комфортного ведения бизнеса. В частности:

- Валютный контроль. Своим клиентам ВТБ предоставляет персонального менеджера, который сопровождает все валютные операции. Также к нему всегда можно обратиться за консультацией по тому или иному финансовому вопросу.

- Зарплатный проект. При подключении зарплатного проекта ИП будет обслуживаться на льготных условиях. Например, РКО будет стоить всего 1 рубль в месяц, а оформить кредит можно будет по сниженной процентной ставке.

- Эквайринг. Под эквайрингом подразумевается возможность принимать безналичную оплату от клиентов за оказание услуг или продажу товаров. Сотрудники ВТБ предоставляют и подключают все необходимое оборудование, обучают персонал и при возникновении вопросов предоставляют консультацию.

- Дистанционное обслуживание. Сервис Интернет-банкинг и мобильное приложение «ВТБ-Онлайн» позволяют проводить различные операции по счету в удаленном режиме. Это очень удобно, ведь у ИП не всегда есть время лично посетить отделение банка ВТБ.

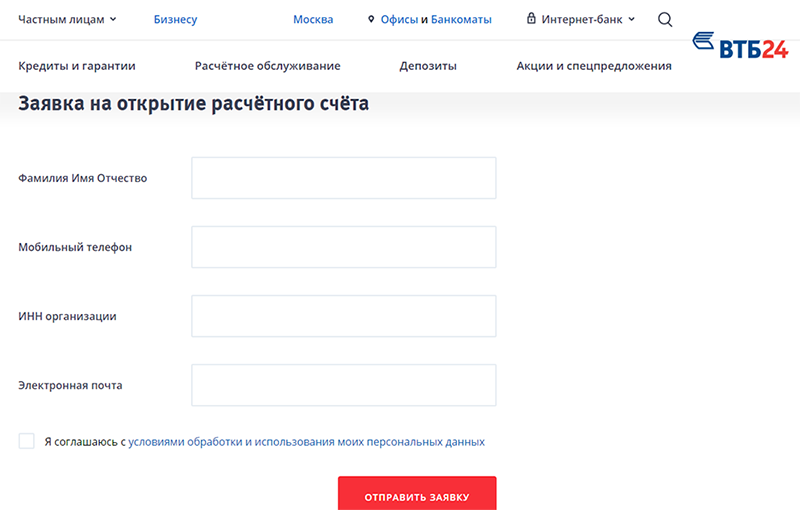

Открытие расчетного счета

Чтобы открыть расчетный счет по одному из тарифных планов, ИП должен обратиться в отделение ВТБ и написать соответствующее заявление. При себе необходимо иметь следующие документы:

- паспорт заявителя;

- свидетельство о государственной регистрации;

- свидетельство о постановке на учет в налоговой службе;

- карточка с образцом подписи и оттиском печати (если таковая имеется):

- ИНН.

На рассмотрение заявления в среднем уходит 3 дня. Если с документами все в порядке, то ВТБ резервирует расчетный счет. За это взимается плата в размере 1500 рублей, вне зависимости от выбранного тарифа.

Какие документы необходимы для ипотечного кредита в ВТБ

Для получения в ВТБ ипотеки в Москве или ином российском городе заявителю нужны документы:

- непосредственно заполненная анкета;

- паспорт гражданина;

- СНИЛС;

- выписка из трудовой книги или её копия с заверением-подписью работодателя;

- 2-НДФЛ для подтверждения дохода (иные варианты: справка формы банка или 3-НДФЛ);

- военный билет (если заявитель – мужчина в возрасте до 27 лет);

- для иностранцев: документ, доказывающий законное нахождение (или занятость) в Российском государстве.

При изучении анкеты и обработке запроса ВТБ вправе запросить дополнительную документацию. А перед сбором бумаг лучше проконсультироваться с банковским менеджером.

Правильное заполнение анкеты – первый шаг на пути к получению в ВТБ ипотеки. Учтите описанные выше нюансы, чтобы повысить свои шансы. Но если вы получите отказ, не отчаивайтесь: взять ипотеку вам поможет брокер «ДомБудет.ру». Компания помогает даже проблемным клиентам и оказывает поддержку на всех этапах оформления: от подбора оптимальных предложений и подачи заявки до сбора документации и заключения сделки. Ваши шансы возрастают в несколько раз.

Приложения к анкете

Приложение – это тоже документ, необходимый для выдачи ипотеки. Существуют три вида приложения, первые два обязательны к заполнению, а третье заполняется лишь по желанию заемщика.

Они содержат в себе такую информацию (порядковый номер соответствует номеру приложения):

- Данные по запрашиваемому кредиту – цель кредита, программа кредитования, дополнительные сведения по ипотеке, страхование и его вид.

- Согласие клиента ВТБ 24 на обработку банком персональных данных – содержит условия банка и требуется подпись клиента, подтверждающая согласие.

- Лист дополнений – здесь заемщик может указать данные, не поместившиеся в заявлении-анкете. Если таковых нет, то приложение остается не заполненным.

Данные в приложениях вносятся по тем же требованиям, что и в заявке-анкете. Любые изменения и дополнения в этих документах должны быть подписаны и заверены заемщиком.

Как правильно заполнять бланк

Чтобы увеличить свои шансы, необходимо разобраться, как правильно заполняется анкета на ипотеку ВТБ и какую информацию туда следует вносить. Ведь грамотно заполненная заявка — это половина успеха, ведь она позволит кредитному специалисту быстро и эффективно ознакомиться с информацией. Заполнить ее можно , используя сайт банка ВТБ, либо же вручную, взяв анкету в отделении.

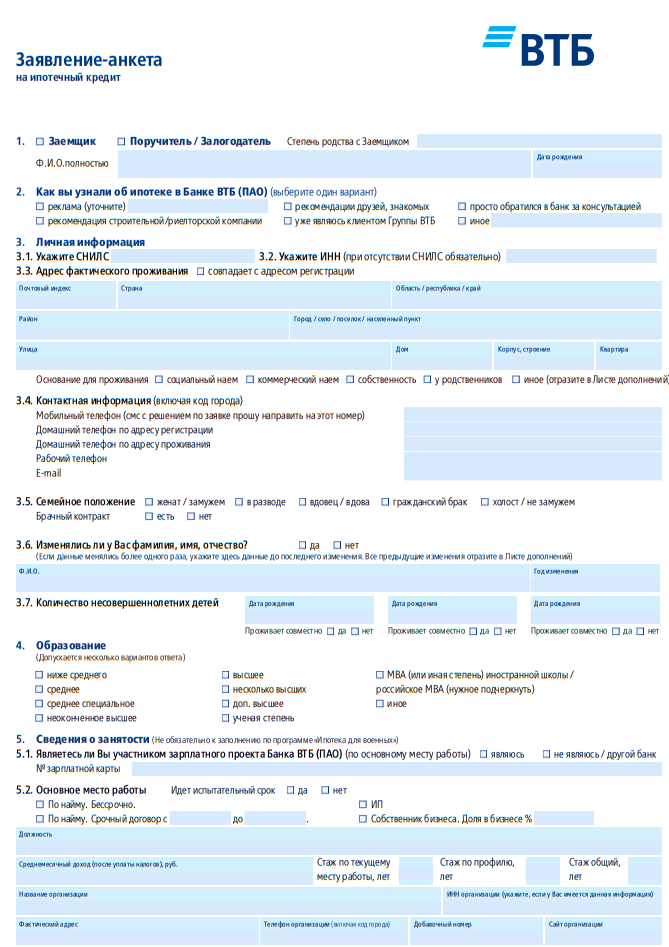

Структура анкеты

Заявка, которая на данный момент заполняется для запроса кредита в банке ВТБ, состоит из 7-ми разделов и двух приложений. В перечне разделов находятся следующие:

- Статус автора анкеты (заемщик, поручитель).

- Канал, через который клиент узнал об ипотеке.

- Личные данные (СНИЛС, ИНН, адрес, семейное положение и т. д.).

- Образование.

- Информация о трудовой занятости.

- Имеющиеся активы (собственность).

- Дополнительная информация (есть ли обязательства по алиментам или проходит ли процедура банкротства).

В приложении 1 клиент заполняет информацию о запрашиваемом кредите, то есть, его цель, желаемый период уплаты, тип приобретаемого имущества, страхование. Второе приложение необязательно заполнять, там указывается дополнительная информация, если таковую клиент может сообщить банку.

Где взять документ для заполнения

Выбрав конкретный вид кредита на жилье на сайте ВТБ, можно перейти на страницу займа, чтобы заполнить электронный бланк. Но если нужна дополнительная консультация, нет возможности воспользоваться интернетом, либо бумажный вариант кажется надежнее, можно прийти в офис банка и консультант предоставит стандартную анкету для заполнения.

Образец оформления

Заполнять анкету всегда проще по образцу, который можно взять в отделении банка, а также . При заполнении анкеты от руки нужно пользоваться ручкой синего или черного цвета. В первом пункте указывается статус человека, это может быть заемщик, а может быть поручитель/залогодатель. Также здесь указывается его ФИО и степень родства в отношении заемщика, если речь идет о поручителе.

Страница 1

Страница 1

Далее отмечается, как человек узнал об ипотеке в ВТБ и в разделе 3 указывается личная информация. Потребуется СНИЛС, ИНН, адрес фактического проживания, контактные данные, семейное положение и наличие детей. Также указывается образование, его уровень и наименование учебного заведения. Кроме того, в анкету вносятся сведения о занятости, а именно, участие человека в зарплатном проекте, информация об основном месте работы и сфере деятельности организации.

В разделе 6 прописываются имеющиеся активы, в том числе суммы средств в наличных и на счетах, а также автомобиль и недвижимость. В отношении недвижимости необходимо указать не только ее характеристики и адрес, но и основание для права собственности, тип собственности и планы на недвижимость. Также необходимо обязательно указать обременение, если на имуществе оно присутствует.

Страница 2

Страница 2

В блоке дополнительных сведений необходимо указать, не ведется ли в отношении заемщика процедура банкротства, а также есть ли у него алиментные обязательства. Также в конце анкеты ставится отметка об ознакомлении с тарифами банка ВТБ, а также дополнительными расходами, которые могут возникать в ходе сделки. В приложениях указывается цель кредита, его сумма, источники первоначального взноса, а также риски, желаемые для страхования. В приложении 2 можно подать информацию о дополнительной работе, наличии другого автомобиля или недвижимого имущества.

Приложение 1

Приложение 1

Кому положена ипотека по двум документам?

Во всем мире, и в Российской Федерации в частности, есть категория соискателей, которых окружили обстоятельства, не позволяющие предоставить полный пакет документов, чтобы оформить ипотеку. Для них ВТБ предлагает возможность воспользоваться сокращенной схемой оформления ипотечного кредита. Претендентами могут быть:

- Граждане, не имеющие официального места работы.

- Люди, трудящиеся на основании гражданско-правового договора.

- Работники компаний, выплачивающие зарплату «в конвертах».

- Соискатели, получающие «серый» доход от «теневых» схем.

- Работающие на себя без официального оформления и т.д.

В ВТБ не считают, что принадлежность к этим категориям претендентов должно лишать людей право получить ипотеку и обеспечить себя жильем. Более того, ВТБ позволяет оформить займ максимально быстро.

Если покупатель имеет ликвидные средства на оплату 40 и более процентов стоимости приобретаемого жилья, ВТБ предоставит ипотеку по двум документам без подтверждения доходов. При этом условия более выгодные, переплата минимальная, и оформление производится по сокращенной схеме. Наличие непогашенных кредитов или кредитных карт не является поводом для отказа.

Что можно взять в ипотеку по сокращённому списку документов?

Описываемый продукт разработан ВТБ специально для оплаты недвижимости, пригодной для проживания и обеспечения комфорта семьям заемщиков. Ипотека предполагает приобретение готового жилья. Это может быть:

- квартира в новостройке;

- частный дом с приусадебным участкам;

- таун-хаус в коттеджном городке;

- загородный коттедж с землей.

Заемщики также покупают объекты, представленные на вторичном рынке недвижимости, а также машиноместа, дачи, гаражи, земельные участки, находящиеся в Москве, Московской области или в другом регионе России.

Если в ипотеку оформляется частное домостроение, земля и все хоз. постройки также включаются в стоимость и переходят в собственность покупателя на основании договора с продавцом и банком ВТБ.

Какому банку Вы доверяете больше всего?

Сбербанк 48.4%

ВТБ 15.95%

Газпромбанк 8.49%

Альфа-Банк 6.11%

Россельхозбанк 7.9%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.65%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.22%

Проголосовало: 1849

Требования к недвижимости

Здание должно быть достроено и введено в эксплуатацию. Сооружения с деревянными перекрытиями оформить в ипотеку не получится. ВТБ с готовностью предоставляет ипотеку, предназначенную на оплату вторички, если в квартире или доме есть удобства. По собгасованию с банком разрешается приобретать в ипотеку даже комнаты, если потенциальный заемщик удовлетворяет обязательным требованиям ВТБ. Объект не должен нуждаться в ремонте. Обязательное подключение к электросети, водоснабжению, канализации, а также наличие отопления (для квартир).

Если прежний владелец сделал перепланировку, но не оформил внесенные изменения в проектную документацию, ВТБ откажет в ссуде. Чтобы снести или перенести стену, объединить санузел, комнату с лоджией, необходимо получить специальное разрешение. В противном случае ипотеку не дадут. Здание не может:

- иметь большую степень износа;

- быть предназначенным для снова;

- быть признано ветхим или аварийным.

При этих обстоятельствах ВТБ отказывает соискателя в выдаче ипотеки. Причем то же самое делают и другие банки, ведущие деятельность на территории Российской Федерации.

Просрочка платежа

В отношении клиентов, которые допускают просрочки платежей, в ВТБ есть четко регламентированный алгоритм действий:

- Заемщик уведомляется о том, что он допустил просрочку платежа. Делается это с помощью телефонных звонков, смс-сообщений, писем на электронную почту. Период оповещений может длиться от 7 дней с момента образования просрочки.

- Если клиент игнорирует сотрудников банка и ничего не предпринимает для погашения долга, начинают начисляться штрафы в размере, указанном в договоре.

- Банк передает дело в суд. Обычно судебные органы встают на сторону кредитора, квартира передается в пользу банка.

Очень важно после погашения всего долга взять справку о том, что задолженность перед банком отсутствует. Справка необходима для предъявления в Росреестр. На ее основании с объекта недвижимости снимается обременение, он переходит в полную собственность заемщика

На ее основании с объекта недвижимости снимается обременение, он переходит в полную собственность заемщика.

Перечень и правила оформления документов для получения ипотеки

Для того, чтобы взять ипотеку в ВТБ банке, вам необходимо собрать следующий пакет документов:

- Заявление по образцу;

- Паспорт заемщика и всех созаемщиков;

- Документы на право владения недвижимостью;

- Подтверждение финансового положения заемщика (справка по форме 2НДФЛ) для физических лиц(пенсионеры и инвалиды могут подать сведения о назначенных им пенсиях). ИП предоставляют также декларацию о доходах и документы, дающие право на ведение бизнеса.

Кроме того, банку потребуется подтверждение вашего финансового состояния в виде банковской выписки, или об уплате первоночального взноса за приобретаемое жилье. Если вы предварительно продали собственность, предоставьте документы о ее стоимости.

Хотите быть уверены, что вам не откажут? –

Предоставьте любые документы о дополнительных доходах, о положительной кредитной истории, о наличии у вас денежных или других видах активов, ценных бумаг.

Подать заявку на ипотеку ВТБ при посещении банка

Лично обратившись в ипотечное отделение банка, потенциальный заёмщик должен заблаговременно изучить условия кредитного продукта и выбрать ту программу, которая ему подходит.

- Перед подачей заявки понадобится подготовить нужные документы — узнать о перечне требуемых бумаг можно на горячей линии банка.

- Далее потребуется посетить ипотечный центр и заполнить анкету.

- После он передаёт подписанную анкету и документы ипотечному менеджеру и заявка отправляется на рассмотрение специалистами кредитного отдела.

- Возможно, после этого потребуется предоставить дополнительные документы, которые не входят в стандартный список.

Кто заполняет заявление на ипотеку?

Заявление анкету в первую очередь заполняет сам будущий заемщик и созаемщик (созаемщиком обычно автоматически становится супруга или супруг основного заемщика). Если банк примет решения после того, как подсчитает Вашу общую сумму дохода, что для необходимой суммы, которую запрашивал клиент, не хватает дохода, то банк может попросить Вас предоставить поручителя.

Заявление анкету в первую очередь заполняет сам будущий заемщик и созаемщик (созаемщиком обычно автоматически становится супруга или супруг основного заемщика). Если банк примет решения после того, как подсчитает Вашу общую сумму дохода, что для необходимой суммы, которую запрашивал клиент, не хватает дохода, то банк может попросить Вас предоставить поручителя.

Согласно ст. 363 Гражданского Кодекса, поручитель и заемщик связаны солидарной ответственностью, что дает банку право при трех задержках платежа в течение одного календарного года выставить требование поручителю оплатить долг.

Соответственно для того, чтобы стать чьим-то поручителем, человеку тоже нужно будет заполнить анкету–заявление и подать ее, чтобы банковская организация смогла удостовериться в его рабочей занятости.

Условия ипотеки в банке ВТБ

Ипотечное кредитование в ВТБ имеет много преимуществ. Пожалуй, главный из них — это большой выбор программ кредитования. Они были разработаны с учетом финансовых возможностей и социального статуса тех или иных категорий граждан, поэтому каждый клиент сможет выбрать для себя наиболее приемлемый вариант.

Нельзя не отметить тот факт, что комиссия в ВТБ остается самой низкой. В 2020 году заемщик может взять ипотеку по 9,5% годовых, что очень выгодно. При этом выплачивать кредит можно на протяжении 30 лет. Такой длительный срок действия договора позволяет снизить финансовую нагрузку на заемщика и уменьшает риск невыплаты займа.

Ипотечные программы

Клиент, обратившийся в ВТБ, может выбрать ипотечную программу в соответствии со своими возможностями. Сегодня доступны такие:

| Наименование программы | Особенности программы | Процентная ставка | Сумма займа | Срок кредитования | Размер первоначального взноса |

| Больше метров — меньше ставка | В кредит можно оформить квартиру, площадь которой составляет 65 квадратных метров | От 9,5% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.2 |

| Покупка жилья | Деньги выдаются на покупку квартиры на первичном или вторичном рынке | От 9,5% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.1 |

| Победа над формальностями | Чтобы получить кредит, достаточно предъявить только 2 документа: паспорт и СНИЛС | От 10,7% | От 600 тысяч рублей до 30 миллионов | 20 лет | 0.3 |

| Рефинансирование | Программа позволяет перевести ипотеку из другого банка в ВТБ, и таким образом уменьшить размер переплаты | От 9,5% | От 600 тысяч рублей до 30 миллионов | 30 лет | Не требуется |

| Ипотека для военных | Ипотеку могут оформить военные, которые являются участниками НИС | От 9,7% | От 600 тысяч рублей до 2,29 миллиона | 20 лет | 0.15 |

| Залоговая недвижимость | Банк выдает ипотеку на жилье, которое находится у него в залоге и выставленно владельцем на продажу | От 10% | От 600 тысяч рублей до 60 миллионов | 30 лет | 0.2 |

| Кредит под залог имеющего жилья | Для получения ипотеки нужно предоставить в залог банку квартиру, имеющуюся в собственности | От 11,5% | От 600 тысяч рублей до 15 миллионов | 20 лет | Не требуется |

Государственные программы

Банк ВТБ является крупнейшей финансовой организацией России, которая имеет положительную репутацию и пользуется доверием среди потребителей. Именно поэтому с ней сотрудничает государство и совместно реализует специальные программы для льготных категорий граждан. К ним относятся:

- молодые семьи (возраст супругов не превышает 35 лет);

- семьи, где родился второй ребенок;

- молодые ученые.

Ипотека для них выдается на особых, более выгодных условиях. Помимо этого субсидии, выданные из Пенсионного фонда, они могут использовать для внесения первого взноса или для выплаты основного долга по ипотеке.

Ипотека без первоначального взноса

ВТБ предоставляет своим клиентам возможность взять ипотеку без внесения первого платежа. Ею стоит воспользоваться тем, кто не может собрать нужную сумму, ведь первый платеж достаточно большой и составляет в среднем 20%. Однако стоит понимать, что ставка по такому кредиту будет более высокой. Обязательным условием оформления такого кредита на квартиру является внесения залога. Им может выступать другая недвижимость, которая есть в собственности заемщика. Также это может быть втомобиль и ценные бумаги.

Справочная информация

Заявление на предоставление ипотечного займа, помимо заполненной анкеты, подается вместе со следующим пакетом документов:

- Паспорт гражданина РФ.

- Копия трудовой книжки, заверенная работодателем.

- Документы от работодателя, подтверждающие доход заемщика.

Для тех клиентов, у которых нет возможности предоставить полный пакет документов, банк идет на уступку. ВТБ 24 предлагает особый ипотечный кредит, оформленный всего лишь по двум документам — паспорту и любому второму документу, удостоверяющему личность. Единственное условие — потенциальный заемщик должен располагать суммой первоначального взноса, равной 40 % от стоимости жилья.