Вклады в иностранной валюте в беларусбанке на 2019 год

Содержание:

- Варианты депозитных вкладов

- Немного вводных: что такое депозит

- Срочные валютные вклады в Беларусбанке

- Как же посчитать проценты?

- Депозиты в белорусских рублях до востребования от Беларусбанка

- Калькулятор вкладов

- Срочные вклады в иностранной валюте Беларусбанка

- Какие банки предлагают вклад Сберегательный?

- Виды вкладов в Беларусбанке

- Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

- Почему началась гонка

- Рост ставок повлияет на все рынки

- Заключение

Варианты депозитных вкладов

В первую очередь ОАО АСБ Беларусбанк предлагает для своих клиентов выгодное размещение денежных средств на депозитных счетах. Такое вложение позволит получить хорошую прибыль с минимальным риском.

Доход от депозита формируется за счет начисляемых банком процентов на размещенную сумму. Следовательно, размер процентной ставки и конечный результат будут зависеть от следующих основных показателей:

Доход от депозита формируется за счет начисляемых банком процентов на размещенную сумму. Следовательно, размер процентной ставки и конечный результат будут зависеть от следующих основных показателей:

- вида вложений;

- срока размещения.

И нескольких дополнительных факторов:

- суммы депозита;

- дополнительных нюансов, отраженных в депозитном соглашении.

Беларусбанк предлагает следующие варианты вложений:

- В зависимости от процентной ставки. Здесь может быть два варианта. Первый – когда процент фиксируется четко на весь срок действия договора. Второй – процентная ставка может быть плавающей.

- По сроку действия на депозиты длительного вложения и краткосрочные.

- По возможности получения. Это вклады, получаемые после окончания срока действия договора. Или депозиты, которые можно полностью или частично снять в любой момент времени.

- По способу исчисления процентов. С капитализацией или без нее.

Такое разнообразие ассортимента банковских депозитных программ обеспечивает приобретение большого числа клиентов.

Индивидуальный подход гарантирует, что каждый желающий найдет для себя идеальный банковский продукт, удовлетворяющий всем его потребностям.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Срочные валютные вклады в Беларусбанке

Срочные вклады в Беларусбанке в валюте достаточно популярны среди населения, поскольку они вполне доступны. Чтобы оформить депозит по выбранной программе можно посетить любое отделение Беларусбанка в Гомеле или Могилеве. Заключить договор можно и дистанционно, использовав удобный сервис интернет-банкинга.

Беларусбанк разработал специальные вклады для своих клиентов

Беларусбанк разработал специальные вклады для своих клиентов

«Интернет-депозит-Тренд»

Беларусбанк выпустил 2 финансовых продукта под этим названием, а именно «Интернет-депозит-Тренд Отзывный» и «Интернет-депозит-Тренд Безотзывный». Депозиты позволяют сохранять средства в долларах, евро и российских рублях с разными условиями, от которых зависит доходность по вкладам. Преимущества их состоят в следующем:

- капитализация процентов;

- возможность открыть договор дистанционно;

- возможность пополнения;

- возврат средств на карточку вместе с процентами.

Для сравнения депозитов из этой линейки продуктов сведем условия в таблицы:

| Условия/Депозит | «Интернет-депозит-Тренд Отзывный» в долларах | «Интернет-депозит-Тренд Отзывный» в евро | «Интернет-депозит-Тренд Отзывный» в рублях |

| Мин. сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | |

| Процентная ставка (переменная) | 0,2–0,65 в зависимости от срока | 0,1–0,2 в зависимости от срока | 1,35–2,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке |

Открыть вклад можно в отделении банка

Открыть вклад можно в отделении банка

Переменная процентная ставка в долларах высчитывается в зависимости от Ключевой ставки Федеральной резервной системы США, в евро — от базовой ставки Европейского центрального банка, в рублях — от ставки кредита овернайт ЦБ РФ. Возможна также пролонгация договора несколько раз.

| Условия/Депозит | «Интернет-депозит-Тренд Безотзывной» в долларах | «Интернет-депозит-Тренд Безотзывной» в евро | «Интернет-депозит-Тренд Безотзывной» в рублях |

| Мин. Сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца |

| Процентная ставка (переменная) | 0,5–1,65 в зависимости от срока | 0,15–0,65 в зависимости от срока | 3,35–5,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Не предусмотрено | Не предусмотрено | Не предусмотрено |

«Классик»

Валютные вклады в Беларусбанке этой линейки представлены двумя продуктами «Классик Отзывный до года» и «Классик Отзывный свыше года». Каждый из них можно открывать в долларах, евро или рублях. «Классик Отзывный до года» можно открывать на срок 95 и 185 дней, с капитализацией процентов, с возможностью пополнения счета. При заключении договора на срок 95 дней фиксированная процентная ставка 0,11%. При сроке долларового депозита 185 дней она переменная и составляет 0,1% на сегодняшний день. Если деньги хранятся в евро, то при сроке депозита 95 дней фиксированная ставка – 0,07%, на 185 дней — переменная ставка — 0,1%. Для рублей соответственно 1.5% и 1,75%.

«Классик Отзывный свыше года» банк предлагает своим клиентам открыть вклад на 18 месяцев с возможностью пополнения, но без автоматической пролонгации вклада. Процентные ставки переменные:

- вклады в долларах — 0,5%;

- в евро — 0,1%;

- в рублях — 2,69%.

Вклады в иностранной валюте имеют меньшую доходность

Вклады в иностранной валюте имеют меньшую доходность

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100)5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

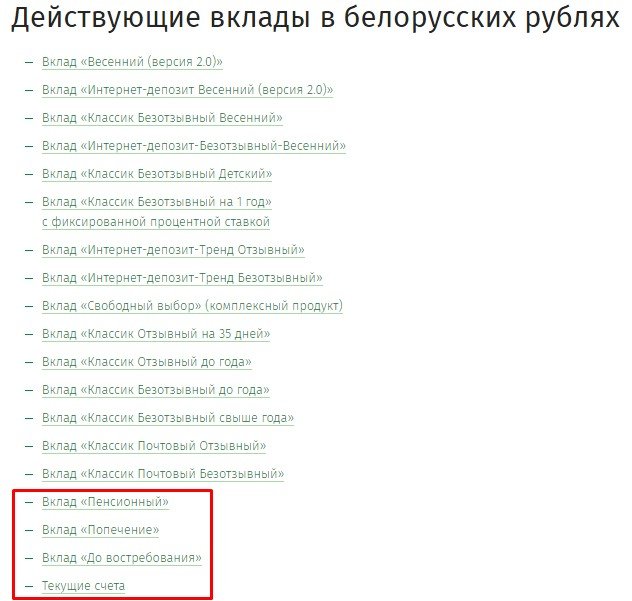

Депозиты в белорусских рублях до востребования от Беларусбанка

Вклады до востребования в белорусских рублях являются самыми простыми и удобными, так как не имеют конкретного срока хранения средств, можно пополнять в любое время, как и снимать любые суммы.

Касательно заработка таким способом, то необходимо отметить, что обычно такие депозиты имеют маленькую процентную ставку, то есть о значительных заработках не может идти и речи. Если сравнивать со срочными, то для заработка это более лучшие вклады.

Ознакомимся более подробно с вкладами до востребования в белорусских рублях АСБ Беларусбанка для физических лиц.

Пенсионный

Вклад «Пенсионный» предлагается для пенсионеров с возможностью пополнения на любые суммы и снятия средств с сохранностью процентов.

Срок хранения не имеет четко установленных границ, начальная сумма составляет 0,01 белорусских рублей, а процентная ставка установлена в размере 0,5%.

Чтобы открыть депозит нужно посетить отделение Беларусбанка и предоставить следующие документы:

- Ветераны (инвалиды) Великой Отечественной войны предоставляют удостоверение ветерана (инвалида) и удостоверяющий личность документ.

- Достигшие пенсионного возраста — удостоверяющий личность документ.

- Не достигшие пенсионного возраста — удостоверяющий личность документ и документ, который свидетельствует о праве получения пенсионных выплат (пенсионное удостоверение).

Попечение

Вклад «Попечение» Беларусбанка предназначен для несовершеннолетних детей, которые остались без попечения родителей и детей-сирот. Открывается исключительно попечителем или опекуном.

Особенности:

- Период хранения неограниченный.

- Минимально требуемая сумма – 0,01 белорусских рублей.

- % ставка после восемнадцати лет 0,5%, до достижения восемнадцатилетия – 0,5%.

- Можно пополнять на любые суммы, как и снимать средства.

- Капитализация происходит каждый месяц до 18 лет, а после – каждый год.

До востребования

Вклад «До востребования» Беларусбанка не имеет четко установленного срока хранения, может быть открыт на данные другого человека, также предусмотрено пополнение на любые суммы, как и снятие. Минимальная сумма составляет 1 белорусский рубль, а процентная ставка – 0,5%.

Текущие счета

Текущие счета Беларусбанка не имеют ограничений в сроке хранения средств, как и в пополнении и расходовании средств. Открытие можно осуществить при нулевом балансе на счету, годовая процентная ставка составляет 0,5%.

Калькулятор вкладов

Для расчета общей суммы вклада с учетом начисленных процентов, предлагаем воспользоваться калькулятором ниже.

Специально для предварительных расчетов создан онлайн калькулятор, который в любое время суток сможет произвести предварительный расчет.

Чтобы воспользоваться калькулятором, необходимо ввести только три параметра:

- Сумму.

- Валюту.

- Название вклада.

Как только будут заполнены все необходимые строки, следует нажать кнопку «Рассчитать». После этого появится информация о выплате процентов и сведенья о самом депозите.

Хранение вклада заказчик выбирает на усмотрение с учетом того, что платежи пополняются по схеме ежемесячной капитализации.

Загрузка …

Срочные вклады в иностранной валюте Беларусбанка

Вклады валютные для физических лиц предлагаются Беларусбанком по разной схеме – от названия программы и зависят ее условия и вычисляется фиксированный процент. В отдельную категорию популярности входят срочные вклады Беларусбанка в иностранной валюте, которые помимо своей защищенности, обладают еще и доступностью.

Для оформления срочного депозита можно посетить любое отделение Беларусбанка в Могилеве или в Гомеле. А также возможно осуществить открытие дистанционно с использованием надежного сервиса интернет-банкинга.

Срочные вклады в иностранной валюте позволяют значительно увеличить собственные накопления. Заключаются они на разные временные периоды с разграничением по капитализации процентов.

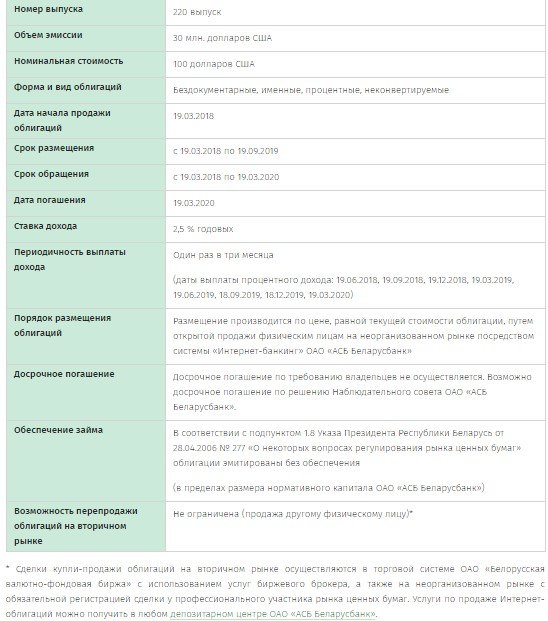

Интернет-облигации

АСБ Беларусбанк позволяет реализовать интернет-облигации, которые представляются в виде безналичных денег на карт-счете.

Выписка по счету «депо» является подтверждением для владельца облигаций. Доход по этим вкладам не отяжеляется подоходным налогом, а начисление процентов осуществляется автоматически.

Условия интернет-облигаций

Условия интернет-облигаций

По сравнению с бумажными, интернет-облигации отличаются преимуществами:

- Выгода (отсутствуют лишние комиссии).

- Удобство (имеется постоянный доступ к валютным облигациям).

- Надежность (утрата облигаций невозможна за счет того, что они хранятся в безопасном депозитарии Беларусбанка).

Имеются в Беларусбанке и вклады в иностранной валюте особой категории, которые так и называются «До востребования».

Их преимущества заключаются в следующем:

- Можно открыть на имя другого физлица.

- Срок неопределен, за который можно совершать разные приходные и расходные операции.

Депозитом «До востребования» могут пользоваться все физлица, начиная с вложения минимальной иностранной единицы. Оформляется на неопределенный срок, но ставка для него является нефиксированной и зависит от продолжительности в годах.

Выгоду владелец вклада получит и при пользовании им один год, и при пользовании более пяти лет. В своем отношении депозит является универсальным, учитывая его весомые преимущества.

До востребования

| Условия получения депозита «До востребования» | Время хранения иностранной валюты – неограниченное | |

|---|---|---|

| Процент | 0,1 для долларов | 0,1 для евро |

| Стартовая сумма | 1 $ | 5 евро |

| Автоматическое продление | отсутствует | отсутствует |

Текущие счета

Каждый сберегательный счет в Беларусбанке доступен для просмотра и управления в дистанционных системах интернет-банкинга.

На текущих счетах клиента можно хранить иностранную валюту в неограниченном количестве, накопляя проценты. Вместе с этим ограничений в расходных и приходных операциях нет.

Открыть такой счет можно и с нулевым остатком в отличие от других предложений банка. Снимать деньги разрешается наличными или путем безналичного перевода, также разрешается и пополнять текущий счет.

| Срок хранения на сберегательном счету | Без ограничений |

|---|---|

| min сумма | Нет ограничений |

| Ставка годовых | 0,1% |

Какие банки предлагают вклад Сберегательный?

Сберегательный вклад предлагают разные банки России: Сбербанк, ВТБ 24, Беларусбанк и другие организации. В иностранной валюте Беларусбанк предлагает открыть в долларах или евро Сберегательный (Отзывной) вклад.

Сберегательный счет от Сбербанка России может открыть любой российский гражданин. Можно оформить депозит в рублях, евро либо долларах с дополнительными взносами. Ограничений по сумме внесения нет, нет ограничения и на первый взнос.

Сберегательный счет при произведении природно-расходных действий предусматривает проведение наличного и безналичного расчетов. Вносить деньги на счет можно наличными, хотя советуется делать такие операции безналичным способом.

Тарифы в рублях

| Банк, вклад | Ставка | Сумма | Время |

| Сбербанк | От 2,3 % | От 30 до 2 млн. руб. | Не ограничено |

| ВТБ 24, Оптимальный выбор | 9 % | От 30 тыс. руб. | Полгода, 181, 545 дней |

| Экспресс Волга банк, Сберегательный + | 14 % | От 1000 руб. | От 360 дней |

| МКБ, Сберегательный + | 9,72 % | От 1000 руб. | До 190, 191 и 380 дней |

| Гута банк, Гута-классика | От 7,75 до 11,25 % | От 5 тыс. руб. | От 91 до 1825 дней |

| Газэнергобанк | 9,5 % | От 10 тыс. руб. | 360 дн. |

| Металлинвестбанк, Сберегательный | 11 % | От 10 тыс. руб. | От 1 до 36 мес. |

| Центр инвест | 10 % | От 100 тыс. руб. | 3 года |

| Ситибанк | 6,5 % | от 2500001 руб. | От 12 мес. |

Тарифы в валюте

Процентная ставка по сберегательному вложению Сбербанка небольшая.

Она не разрешает открывать счет с задачей получения дополнительной прибыли тогда, когда на счету не лежит значительная сумма денег.

Если главная часть вложений Сбербанка предусматривает причисление процентов зависимо от суммы и счета вложения, то у сберегательного счета несколько другая система причисления процентов.

На долларовом счете самая маленькая ставка назначается, если на вкладе есть сумма до тысячи долл., а самая большая – от 100 тыс. долл. То же самое относится к счетам в евро.

Самая маленькая сумма, которая нужна для открытия счета – 30 тыс. руб., а величина дополнительного взноса должна равняться не меньше 1 тысячи рублей. Проценты, которые причисляются от вложения, клиент может получать ежемесячно или в конце срока, при этом они могут перечисляться на карту либо на счет в банке.

Депозит «Сберегательный +», который предлагает Экспресс Волга банк, имеет самую маленькую сумму вложения от 1000 руб., 100 долл. либо 100 евро.

Вкладывать деньги можно на время от 360 дней. Ежемесячные проценты по рублю равняются 14 %, по доллару и евро – 4,5 %.

Московский кредитный банк предлагает депозит «Сберегательный +» открывается под ставку до 9,72 % суммой от 1000 руб. и на время до 190, 191 и 380 дней.

Газэнергобанк предлагает вклад под ставки – 9,5 % в рублях и 2,25 % — в долларах или евро. На счет можно положить от 10 тыс. руб. и от 150 долл., евро.

Металлинвестбанк предлагает открыть депозит «Сберегательный» в рублях, долларах, евро на время от 1 до 36 мес.

Самая маленькая сумма вклада от 10000 рублей для физических лиц, самая большая процентная ставка по вкладу до 11.00% в год.

В банке Центр инвест можно открыть Сберегательное вложение на 3 года под ставку 10 % и с минимальным взносом от 100 тыс. руб.

Виды вкладов в Беларусбанке

Вклады предоставляются гражданам Российской Федерации, которые являются физическими лицами по действующим программам.

Среди них имеются краткосрочные вклады, долгосрочные депозиты, депозиты до востребования, а также вклады, которые можно оформить онлайн не выходя из дома, и те, которые оформляются лишь в филиалах или офисах АСБ Беларусбанк.

В левой части страницы, в разделе частным клиентам необходимо найти ссылку вклады и перейти по ней.

Далее в открывшемся окне становится доступна информация по депозитам в иностранной валюте (в то числе и российский рубль, поскольку банк иностранный), и в белорусских рублях.

Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

Рассмотрим все предложения Беларусбанка по валютным вкладам

|

Название |

Валюта | Процентная ставка | Минимальная сумма | Срок хранения/возврата |

Особенности |

|

«Престиж» |

Доллар США, российский рубль, евро | 3% | ограниченийнет | 3 месяца |

Возможность пролонгации и пополнения; Капитализация – ежемесячно; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений. |

|

«Ваш выбор» |

Доллар США, евро | От 4% до 5% | 100 у.е. | 3 года |

Возможность пополнения; Ежемесячное снятие процентов; Открытие счета на другое лицо; 0,5% годовых – премиальный доход; |

|

«Классик плюс» |

Доллар США, евро | 5,5% | 100 у.е. | 18 месяцев |

Возможность пополнения; Ежемесячное снятие процентов; Ежемесячная капитализация; Открытие счета на другое лицо; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений; 0,6 % годовых – премиальный доход; Зависимость % ставки от суммы размещения; После 3-х месяцев возможно совершение расходных операций без потери доходности. |

Как видим, проценты по вкладам в Беларусбанке в иностранной валюте очень привлекательны уже длительное время. Этим и объясняется особая популярность данного банка у валютных вкладчиков.

Особую заинтересованность вызывает программа «Ваш выбор» Беларусбанка – банк предлагает копить деньги в рублях и в иностранной валюте. Так, депозит в иностранной валюте особенно выгоден тем вкладчикам, которые планируют хранить крупную сумму – максимальная ставка 5% при вкладе более 15 000 долларов США или 15 000 евро. При хранении от 2000 до15 000долларов США/евро, вам предложат более низкую процентную ставку – 4,5% годовых.

Такие же высокие ставки по вкладу «Ваш выбор» в белорусских рублях, их размер зависит от размещенной суммы:

- 4% годовых – включительно до 50 000 белорусских рублей;

- 4,5% годовых – включительно от 50 000 до 350 000 белорусских рублей;

- 5% годовых – свыше 350 000 белорусских рублей.

Не мене заманчивым условиям данного вклада является и 0,5% премиального дохода.

Вклад банка классик плюс помимо ежемесячной пролонгации, капитализации, снятия процентов предполагает и другие, не менее заманчивые, предложения:

- По истечении 3-х месячного срока (в течение которого снимать средства нельзя) можно совершать любые расходные операции без риска потери доходности данного вклада;

- Пополнять вклад можно в любое время, без каких-либо ограничений;

- Предполагается самый высокий премиальный доход – до 0,6% годовых.

Как наши соотечественники реагируют на изменения финансового рынка

Так уж сложилось, что наши соотечественники привыкли хранить сбережения в долларах. Такая ситуация на банковском рынке длится уже не одно десятилетие, что вызывает негативное восприятие регуляторами. К каким только мерам они не прибегали, чтобы склонить чашу народного доверия в сторону родной национальной валюты. И лишь в 2008 году ситуация наконец-то изменилась: чаша весов депозитов потихонечку стала наклоняться в пользу национальной валюты.

Впервые объемы вкладов в долларах и евро уступили рублевым депозитам. Постоянные колебания на валютном рынке, та особенность превышения доходности национальной валюты над отечественным рублем склонила наших соотечественников хранить собственные сбережения в белорусских рублях.

Тем не менее, при малейших изменениях на финансовом рынке наши соотечественники реагируют моментально переводом собственных сбережений в иностранную валюту. Стоит Беларусбанк вклады изменить свои процентные ставки или обменный курс валюты, как соотечественники устремляются в банки. И это вполне понятно, ведь каждый человек заинтересован в первую очередь в сохранности собственных денег, а уж потом размышляют о том, как иметь 100% гарантированный доход.

Зачастую клиенты собственные средства из банков не изымают, просто переводят их из одной валюты в другую, из одного депозита на другой.

Особенности депозита «До востребования»

Вклад «До востребования» Беларусбанк привлекателен для потенциальных клиентов банка тем, что позволяет им без каких-либо ограничений совершать расходные и приходные операции. Многим вкладчикам, планирующим сберегать средства длительное время, импонирует такая особенность данного депозита, как хранение денежных средств без ограничений. Таким образом, вкладчик может рассчитывать на максимальную прибыльность данного вклада. Так ли это на самом деле, рассмотрим более подробно:

Почему началась гонка

– Зачем Беларусбанк так резко поднял ставки по валютным вкладам известно только ему. Можно предположить, что у банка наблюдается нехватка валютной ликвидности в долларах (в этой валюте предлагаются вклады) на фоне невозможности привлечь валюту другими инструментами. Либо банк закладывает в своей стратегии развития рост доходности по выданным кредитам в валюте.

Также нужно учитывать внешние обязательства банка перед другими банками (в том числе российскими), казначейством и пр.

Возможно, идет замещение старых клиентов новыми или привлечение более состоятельной аудитории, опять же, повторюсь, это только догадки.

В любом случае, банк видит, что в перспективе может заработать и выходит с таким предложением на рынок. Как у нас часто бывает на белорусском рынке, лучший способ привлечения новых клиентов – демпинг (в нашем случае – рост ставок). Поэтому банк предлагает условия выше рынка, чтобы успеть забрать часть ликвидности себе в портфель.

Рост ставок повлияет на все рынки

– Это однозначно затронет и другие рынки. В первую очередь, рынок корпоративных облигаций и токенов. Например, низкорискованные валютные облигации сейчас предлагаются по ставке 4,7-5,3% годовых. Что уже ниже ставки по вкладу Беларусбанка. Есть облигации и токены, которые выпускаются под 5,5%-10%, причем под эти ставку на рынке есть облигации, как с обеспечением, так и без.

И здесь уже инвестор задумается, стоит ли игра свеч. Ведь облигации и токены – это более рискованный инструмент по сравнению с банковскими вкладами. И такие инструменты были привлекательны именно за счет более высокой доходности.

Но тут нужно также помнить, что с безотзывного вклада инвестору просто так не выйти. Есть ограниченный список законных возможностей, которые предусматривают болезнь или уход из жизни вкладчика или его родственников.

Плюс взимание налога с дохода по валютному депозиту, размещенному на срок менее 2 лет.

По облигациям с первого дня покупки никакого подоходного налога платить не нужно. И есть ликвидные бумаги, которые можно быстро продать на вторичном рынке. Условно говоря, вы можете купить бумаги на 2-3 месяца до оферты (обратного выкупа облигации) и получить ничем не облагаемый доход.

В случае, если коммерческие банки начнут предлагать еще более высокую доходность по валютным вкладам в размере 6%-6,5% годовых, то доходность уже выпущенных облигаций будет выглядеть довольно бледно на этом фоне, даже с учетом высокой ликвидности. Очень сложно будет Минфину с госдолгом по валютным гособлигациям, которые выпускались под 4,7%-5,5% годовых, выглядеть конкурентно на таком рынке.

Заключение

Процентные ставки по всем в кладам

На сегодня Беларусбанк предлагает несколько разновидностей вкладов, которые стартуют от 100 базовых единиц в иностранной валюте или от 1 доллара. Прежде чем остановить выбор на конкретном банковском продукте, стоит учесть его преимущества и свои возможности.

Для общего сравнения вкладов можно оценить процентные ставки:

- «Классик Безотзывный» — в € или $ ставка годовых 1,5 %, а в рублях – 5,5 %.

- «Отзывный на год» — при оформлении на 185 дней предлагается 0,4 % годовых.

- «Отзывный свыше …» — 1,1 % при оформлении на срок 18 мес. В иностранной валюте и 5 % в рублях.

- «Интернет-депозит-Тренд Безотзывный» — 1,8 %, если оформление на 12 мес. и 2 % при оформлении на 23 мес.

- «Интернет-депозит Отзывный» — начиная с трех месяцев ставка стартует с 0,8 %, а при оформлении на срок 18 мес. она вырастает уже до 1,6 %.

Не трудно заметить, что ставка по депозитам в Беларусбанке растет пропорционально сроку, на который планируется оформлять накопления. Правило соблюдается при условии, что не нарушена срочность, так как размер процентных ставок применяется к срочным банковским накоплениям. В соответствии с подписанным договором ставка может поменяться в одностороннем порядке.

Узнать подробности по интересуемому вопросу поможет служба Беларусбанка через короткий набор 147.

Вклады в белорусских рублях Беларусбанка представляют собой довольно значительную линейку, среди которых можно выбрать, исходя из своих потребностей и целей открытия вклада.

Депозиты Беларусбанка на сегодняшний день представлены срочными, которые представлены отзывными и безотзывными и до востребования.

Открыть вклад можно и в отделении банка, и при помощи интернет-банкинга, инфокиосков.