Как рассчитать проценты по вкладу?

Содержание:

- Как рассчитать, сколько платить по кредитной карте?

- Налог на доход от вклада

- Расчет APY с помощью электронной таблицы

- Методика расчета платежа

- Примеры расчёта выплат по кредиту

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Необходимо знать

- Оформить кредитную карту 100 дней без процентов

- Кредитная карта без процентов в Альфа-Банке

- ТОП-5 вопросов

- Как рассчитать кредит самостоятельно

- Эффективная процентная ставка по вкладу

- Примеры решения задач по кредитам с равными (аннуитетными) платежами

- Вычисление APY с помощью формулы

- Способ расчета простого процента

- Виды процентных ставок по вкладам в банках

- Что такое процентная ставка и от чего она зависит?

- APR и APY

Как рассчитать, сколько платить по кредитной карте?

Величина погасительного взноса или периодических платежей, которые предстоят должнику, зависят от условий использования пластика, закреплённых договором на выпуск карточки. Финансовые учреждения формулируют их по-разному. Отличия зависят и от статуса карточки (золотая, платиновая и так далее).

Общее для кредиток 2021 года — наличие льготного срока (грейс-периода). Продолжительность льготной фазы обычно колеблется от 50 до 120 суток. Заёмщик, ликвидировавший долг за это время, освобождается от выплаты процентов. Равносильная формулировка — для льготного периода ставка за заём с карточного счёта равна нулю.

Как правило, по кредитным картам льготный период распространяется на приобретение товаров или услуг. На переводы финансовым учреждениям беспроцентный период может не распространяться.

Например, когда за счёт карточных средств покупали картошку или оплачивали ЖКХ, грейс-период действовал. Когда платёж с кредитки направлялся на погашение займа стороннего банка или на рынок Форекс, проценты начисляли без учёта льгот.

Снятие наличных кредиторы квалифицируют по-разному. Встречаются примеры, когда такие операции относятся к грейс-периоду. В основном же наблюдаются обратные подходы. Также зачастую существует комиссия за снятие наличных через банкомат.

Характерная деталь кредитных карточек — минимальный ежемесячный платёж. Он предназначен для амортизации займа при помощи периодического внесения минимальной суммы. Она зависит от объёма долга и минимально допустимой нормы погашения.

Когда должник вовремя платит минимальные платежи, сумма процентных денег рассчитывается с применением стандартных тарифов, зафиксированных договором карточного счёта. Никаких штрафных мер не применяется.

Если же наблюдаются задержки обязательных выплат, начисление процентов ведётся с использованием штрафной процентной ставки, которая выше стандартного тарифа. Выяснить величину штрафных процентов можно, если внимательно изучить договор.

Льготное время делят на расчётные и платёжные промежутки. В расчётные промежутки держатель карточки растрачивает банковские деньги на удовлетворение собственных потребностей. В платёжные промежутки он обязан возвращать заимствованные суммы.

Границы платёжных и расчётных промежутков у финансовых операторов различны. Отличия определяются расчётной схемой. Встречаются схемы, которые предусматривают индивидуально устанавливаемые даты этих временных отрезков для каждого клиента.

Существует понятие «честного» и «нечестного» льготного периода. В «честном» грейс-периоде расчётному промежутку соответствует отдельный платёжный. Например, для декабрьских платежей платёжный интервал с 1 по 20 января. Долги, относящиеся к декабрю, нужно ликвидировать до 20 января. Долги января полагается вернуть до 20 февраля и так далее.

В «нечестном» грейс-периоде следующий льготный промежуток не наступает до полной ликвидации всего долга за предыдущее время. Например, беспроцентный период с 1 по 20 января. Обязательства, сформированные в декабре и январе, требуется ликвидировать до 20 января. Если долг за льготное время полностью погасить не удаётся, то на непогашенную сумму начинают начислять проценты.

Временные точки отсчёта старта беспроцентного периода определяются по-разному. Например:

- начало — точно указанное число месяца (характерно для возобновляемых грейсов);

- дата, согласованная в договоре карточного счёта;

- час активации карты;

- факт первого платежа и так далее.

Налог на доход от вклада

С 2021 г. появился налог на доходы от вклада превышающих 1 млн рублей. Также есть два условия, когда есть обязательный налог:

- Если ставка по вкладу выше, чем ключевая на 5 базисных пункта;

- На валютные вклады свыше 9% годовых;

Если выполняется одно из двух условий, то берётся налог только со сверхдохода. Ставка налога составляет 30% для резидентов РФ и 35% для нерезидентов.

Например, если ключевая ставка ЦБ составляет 8%, а банковский депозит 15%, то превышение составляет 2% (8%+5%=13% — максимально возможная ставка без налога). На доход с 2% будет браться налог.

Примечание

Текущая ключевая ставка ЦБ 6,50% (изменение от 23 июля 2021 года).

Расчет APY с помощью электронной таблицы

Вы почти всегда будете видеть APY, указанную в банках, поэтому вам, как правило, не нужно делать какие-либо расчеты самостоятельно. Однако вы можете рассчитать APY самостоятельно, хотя это может быть непросто. Программное обеспечение для работы с электронными таблицами, такое как Microsoft Excel или Google Таблицы, может упростить задачу. Используйте электронную таблицу Google Таблицы для расчета APY или следуйте инструкциям ниже, чтобы создать свою собственную:

- Создайте новую таблицу.

- Введите процентную ставку (в десятичном формате) в ячейку A1.

- Введите частоту начисления сложных процентов в ячейку B1 (используйте «12» для помесячного или «1» для ежегодного).

- Вставьте следующую формулу в любую другую ячейку: =POWER((1+(A1/B1)),B1)-1

Например, если заявленная годовая ставка составляет 5%, введите «0,05» в ячейку A1. Затем для ежемесячного начисления сложных процентов введите «12» в ячейку B1.

В приведенном выше примере вы обнаружите, что APY составляет 5,116%. Другими словами, процентная ставка 5% с ежемесячным начислением сложных процентов приводит к годовому доходу в размере 5,116%. Попробуйте изменить частоту начисления сложных процентов, и вы увидите, как меняется APY. Например, вы можете показать ежеквартальное начисление сложных процентов (четыре раза в год) или один несчастный платеж в год, что даст 5% годовых.

Методика расчета платежа

Договором предусмотрена отчетный срок, за который начисляются проценты от суммы долга

Специалист обязан заострить на этом внимание и рассказать, как начисляются проценты по кредитной карте Сбербанка

Формула расчета текущих процентов проста

Сумма процентов = сумма долга * ставка * количество дней / 365 дней

Так, если по кредитной карте с отчетной датой 30-е число месяца 01.04 образовалась сумма долга 20 000 рублей, и процентная ставка по кредиту 23,9% годовых, то 30.04 банк начислит проценты за 29 календарных дней в сумме 379,78 рублей = 20 000 * 23,9% * 29/365.

Так же считаются просроченные проценты и пени. Ставки штрафных санкций прописаны в договоре и нередко они увеличивают текущие ставки в 2 раза.

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

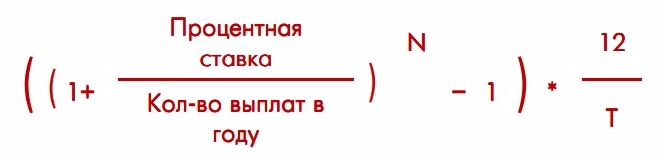

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

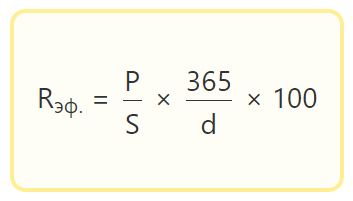

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.

Примеры решения задач по кредитам с равными (аннуитетными) платежами

Задача 1

10 января 2014 года клиент взял в банке кредит суммой 1 100 000 рублей. Процентная ставка по кредиту составила 20% годовых. 10 января каждого года банк начисляет проценты на оставшуюся сумму долга, затем клиент переводит в банк платеж в Х рублей. Клиент должен выплатить долг двумя равными платежами. Какой должна быть сумма Х?

Решение:

По условиям задачи клиент должен выплатить кредит двумя равными платежами. Следовательно, здесь используется аннуитетный способ погашения кредита.

10 января 2015 года сумма кредита составила: (1 100 000 * 1,2 – Х)

10 января 2021 года сумма кредита составила: (1 100 000 * 1,2 – Х) * 1,2

В 2021 году сумма долга и сумма платежа равны, следовательно, мы можем приравнять:

(1 100 000 * 1,2 – Х) * 1,2 = Х

1 584 000 – 1,2Х = Х

2,2Х = 1 584 000

Х = 720 000

Таким образом, сумма каждого платежа должна быть равна 720 00 рублей.

Ответ: 720 000 рублей

А теперь давайте разберем, как можно решить эту же задачу с помощью формулы, которую мы вывели выше:

S * %n = X * (%n – 1) / % — 1

Из условий задачи в эту формулу мы можем подставить следующие значения: первоначальную сумму кредита S = 1 100 000, процентную ставку % = 1,2. Нам известно, что кредит был выплачен двумя платежами, т.е. за два периода, соответственно n = 2. Подставляем все известные значения в формулу и находим платеж по кредиту – Х:

1 100 000 * 1,22 = Х * (1,22 — 1) / 1,2 – 1

1 584 000 = Х * (1,44 – 1) / 0,2

1 584 000 = 2,2Х

Х = 720 000

Таким образом, сумма каждого платежа должна быть равна 720 00 рублей.

Ответ: 720 000 рублей

Задача 2

31 января 2012 года клиент взял в банке кредит под 20% годовых. По условиям договора кредит выплачивается следующим образом: 31 января каждого года банк начисляет проценты на оставшуюся сумму долга, затем клиент переводит в банк 3 200 800 рублей. Какую сумму взял Василий в банке, если он выплатил долг двумя равными платежами (за два года)?

Решение:

Сразу воспользуемся нашей формулой:

S * %n = X * (%n – 1) / % — 1

Нам известен платеж по кредиту Х = 3 200 800 рублей, процентная ставка, которую мы сразу переводим в дробь, % = 1,2, период n = 2, т.к. известно, что клиент выплатил кредит двумя равными платежами. Подставляем все известные значения в формулу и находим сумму кредита S:

S * 1,22 = 3 150 000 * (1,22 – 1) / 1,2 – 1

1,44S = 3 150 000 * 0,44 / 0,2

1,44S = 6 930 000

S = 4 812 500

Таким образом, первоначальная сумма кредита, которую взял клиент, равна 4 812 500 рублей.

Ответ: 4 812 500 рублей.

Дифференцированные платежи

Существует еще один способ погашения кредита – дифференцированный (или регрессивный) способ. При выплате кредита этим способом ежемесячные платежи уменьшаются каждый месяц.

При использовании этого способа платеж состоит из двух частей – фиксированная часть (часть основного долга по кредиту) и проценты. Сумма процентов каждый месяц уменьшается, так как уменьшается остаток основного долга, на который они начисляются. В связи с этим уменьшается и ежемесячный платеж.

Итак, мы разобрали, как решить экономическую задачу, которая может принести вам дополнительных 3 балла на ЕГЭ.

Вычисление APY с помощью формулы

Если вы предпочитаете выполнять математические расчеты по старинке, вычислите APY вручную следующим образом:

APY = 100 [(1 + r/n)^n] – 1, где r – заявленная годовая процентная ставка в виде десятичного числа, а n – количество периодов начисления сложных процентов в год. (Карет («^») означает «возведены в степень.»)

Продолжая предыдущий пример, если вы получаете 51,16 доллара США процентов в течение года при балансе счета в 1000 долларов США, рассчитайте APY следующим образом:

- APY = 100 [(1 + .05/12)^12] – 1]

- APY = 5.116%

Вы также можете рассчитать годовую процентную доходность следующим образом:

APY = 100 [(1 + Процент/Основная сумма)^(365/Дни в срок) – 1], где проценты – это сумма полученных процентов, а основная сумма – это начальный депозит или остаток на счете.

Используя выплату процентов и остаток на счете из приведенного выше примера, рассчитайте APY следующим образом:

- APY = 100 [(1 + 51.16/1000)^(365/365) – 1]

- APY = 5.116%

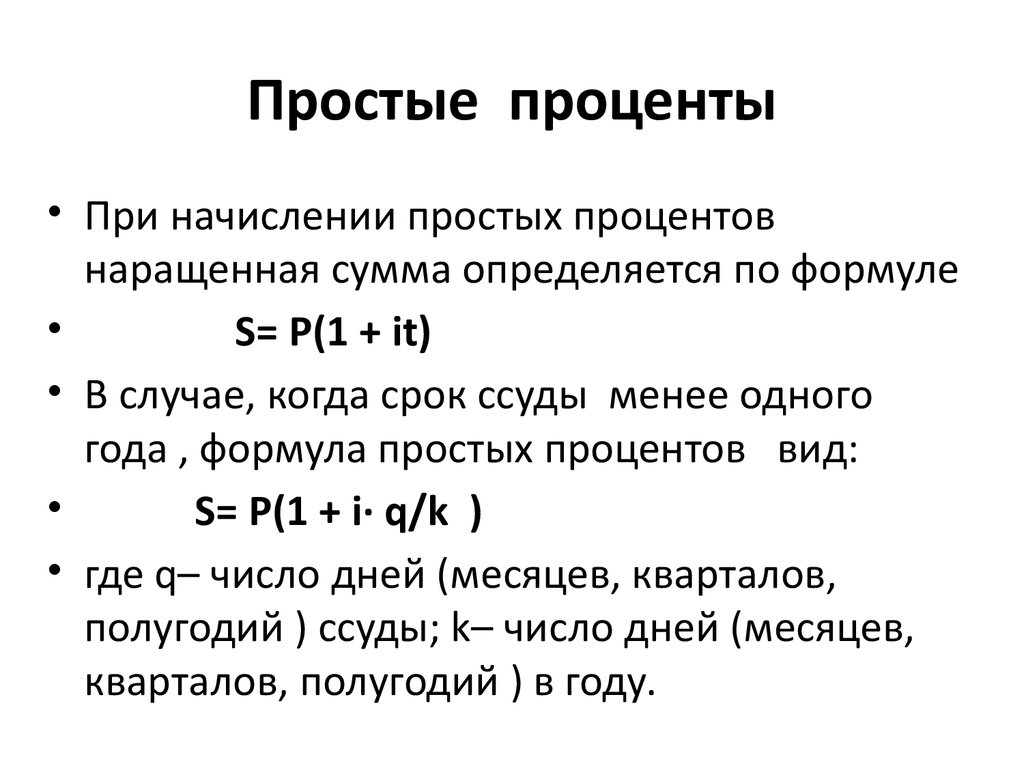

Способ расчета простого процента

Простой процент – это процент по вкладу или кредиту, имеющий указанные в договоре периодичность и срок выплат, но без включения начисленных процентов в предыдущем периоде. Расчет годового процента по кредиту аналогичен подсчетам, проводимым по депозиту. На картинке ниже представлена формула, где Р – это тело кредита, а S – начисленные проценты. В обычной практике приравнивают количество дней в году к 365 или 366 (редко к 360), а в месяце к 30 дням.

Исходя из формулы, можно заметить, что сумма простого процента находится в зависимости от процентной ставки и срока вклада. Однако фактор периодичности начисления совершенно не имеет влияния на конечную доходность. Это объясняется тем, что проценты не присоединяются к основной сумме вклада.

В свою очередь, если в условиях договора указано, что проценты выплачиваются с определенной периодичностью, а не по завершении срока, то итоговая доходность равна сумме процентов. Примером служит ежемесячное начисление.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Что такое процентная ставка и от чего она зависит?

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Калькуляторы процентов

Если вы доверяете подсчет процентов готовым калькуляторам, считая, что они сделают за вас всю необходимую работу и покажут реальный результат, то вы заблуждаетесь. Все дело в том, что:

- Большинство калькуляторов имеют весьма скудный функционал, что не позволяет им оперировать всеми условиями и деталями нужного вам инструмента. Если вы хотите знать наверняка, на что вам рассчитывать, вкладывая деньги в банк, сделать соответствующий вывод и принять решение касательно того, насколько выгодно данное предложение, откажитесь от онлайн калькулятора и проведите подсчеты вручную.

- Расчеты следует делать до того, как вы выберете банк и вид вклада. Это необходимо для того, чтобы оценить и сравнить все имеющиеся на рынке депозитов банковские предложения, а не просто поглазеть на указанные цифры.

- При возникновении вопросов, вы всегда сможете обратиться за помощью к сотруднику банка, который уточнит для вас все нюансы, связанные с оформлением депозита, расскажет о реальной прибыльности инвестиции и получаемой в ее результате сумме средств.

- Поскольку работники банка – такие же люди, как и мы с вами, не стоит упускать из виду роль человеческого фактора. Каждый из нас может ошибиться, что-то не учесть или не заметить. Пользуясь помощью служащих банка, не забывайте об извечной народной мудрости – «Доверяй, но проверяй».

- Как правило, грамотных клиентов видно сразу, а потому отношение к ним у сотрудников банка совершенно другое.

Моя практика показывает, что общение с финансово подкованными людьми происходит с большим профессионализмом и сосредоточенностью.

APR и APY

Годовая процентная ставка (APR) – это простая процентная ставка, которую банк взимает с вас в течение года по продуктам, включая ссуды и кредитные карты. Это похоже на годовой процентный доход, но без учета сложных процентов.

Ссуды по кредитной карте демонстрируют важность различения между годовой процентной ставкой и годовой процентной доходностью. Если у вас есть баланс, вы часто будете платить APY, превышающую указанную APR

Это связано с тем, что эмитенты карт обычно добавляют процентные платежи к вашему балансу каждый месяц. В следующем месяце вы должны будете платить проценты сверх этих процентов. Это похоже на получение процентов сверх процентов, которые вы зарабатываете на сберегательном счете. Разница может быть незначительной, но разница есть. Чем больше ваш кредит и чем дольше вы должны, тем больше становится разница.

При ипотеке с фиксированной процентной ставкой годовая процентная ставка является более точной, потому что вы обычно не добавляете процентные платежи и не увеличиваете остаток по ссуде. Более того, годовая процентная ставка учитывает затраты на закрытие, которые увеличивают общую стоимость заимствования. Однако некоторые ссуды с фиксированной процентной ставкой действительно растут (если вы не оплачиваете процентные расходы по мере их начисления).