Военная ипотека в 2021 условия в москве

Содержание:

- Для чего существует НИС?

- Денежная сумма, предоставляемая в рамках ВИ

- Особенности рефинансирования военной ипотеки

- Поступления в 2021 году

- Оформление кредита

- Индексация выплат по военной ипотеке в 2021 году

- О преимуществах и недостатках

- Что происходит с накопительными взносами после 20 лет выслуги

- Размер помощи

- Условия и требования программы

- Увольнение и другие подводные камни

- Расходы, которые потребуется компенсировать военному из собственных средств

- На какие ставки можно рассчитывать

- Снятие обременения с недвижимости

- Как происходит зачисление денег из госбюджета

Для чего существует НИС?

Н°ÃºÃ¾Ã¿Ã¸ÃÂõûÃÂýðàøÿþÃÂõÃÂýðàÃÂøÃÂÃÂõüð ýõþñÃÂþôøüð ôûàþñõÃÂÿõÃÂõýøàòþõýýþÃÂûÃÂöðÃÂøàöøûÃÂõü. áÃÂÃÂõÃÂÃÂòÃÂÃÂàôòð ÿÃÂÃÂø ÿþúÃÂÿúø ýõôòøöøüþÃÂÃÂø. âðú, ÃÂõûþòõú üþöõàþñÃÂðÃÂøÃÂÃÂÃÂàò ÃÂÿþûýþüþÃÂõýýÃÂù þÃÂóðý ôûàÿþûÃÂÃÂõýøàúÃÂõôøÃÂð ÿþÃÂûõ øÃÂÃÂõÃÂõýøà3 ûõààüþüõýÃÂð ÿþÃÂÃÂÃÂÿûõýøàýð ÃÂûÃÂöñàò ÃÂá àä ø ÃÂõóøÃÂÃÂÃÂðÃÂøø ò ÃÂÃÂá. ÃÂþôðòðÃÂà÷ðÃÂòûõýøõ ýõþñÃÂþôøüþ ò ñðýú, ÿÃÂøýøüðÃÂÃÂøù ÃÂÃÂðÃÂÃÂøõ ò óþÃÂÿÃÂþóÃÂðüüõ. äøýðýÃÂþòðàþÃÂóðýø÷ðÃÂøàóþÃÂþòð òÃÂôõûøÃÂàôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ýð ÿþúÃÂÿúàúòðÃÂÃÂøÃÂàýð ÿõÃÂòøÃÂýþü øûø òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ, ð ÃÂðúöõ ýð ÿÃÂøþñÃÂõÃÂõýøõ ôþüð à÷õüûõù.

Денежная сумма, предоставляемая в рамках ВИ

Сумма денежных средств для получения жилья по ВИ имеет две составляющие:

- накопления в НИС;

- кредит, предоставленный финансовой организацией.

Однако на размер суммы кредита может устанавливаться предел в зависимости от возраста военнослужащего и срока его службы.

Общую сумму денег можно посчитать так. К примеру, срок службы в армии составляет 3 года, а сумма накоплений к этому времени 700 000 рублей. Так как заемщик еще молод, банк вероятнее всего сможет предоставить ему максимальный размер кредита – 2 200 000 рублей. То есть в совокупности средства для ВИ составят 2 900 000 рублей.

Данная сумма может быть не окончательной, так как деньги участников НИС подвергаются инвестированию, результатом которого становится повышение накоплений.

Так как условия банков различны, точно рассчитать размер ежемесячного взноса сложно самостоятельно. В этих целях можно использовать специальный калькулятор, который размещается на сайте каждой финансовой организации. Лучше всего прибегнуть к помощи специалиста, который доступно объяснит все нюансы и произведет расчет платежа.

Кроме того, военнослужащий должен понести и некоторые расходы, такие как:

- комиссию банка и страховку;

- услуги нотариуса, риэлтора и других специалистов;

- расходы на транспортировку.

Особенности рефинансирования военной ипотеки

З°ÃºÃ¾Ã½ ýõ ÷ðÿÃÂõÃÂðõàòÃÂÿþûýÃÂÃÂàÃÂõÃÂøýðýÃÂøÃÂþòðýøõ òþõýýþù øÿþÃÂõúø. ÃÂÃÂðöôðýøý øüõõàÿÃÂðòþ ÿõÃÂõòõÃÂÃÂø úÃÂõôøàò ôÃÂÃÂóþù ñðýú, ø÷üõýøò ÃÂÃÂûþòøàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð. ÃÂÃÂø ÃÂÃÂþü ýð ÃÂÃÂõÃÂõ óÃÂðöôðýøýð ÿÃÂþôþûöøàýðúðÿûøòðÃÂÃÂÃÂàÃÂÃÂüüð, úþÃÂþÃÂÃÂàüþöýþ øÃÂÿþûÃÂ÷þòðÃÂààÃÂþñûÃÂôõýøõü ÿþûþöõýøù äàâÂÂ117 þà20 ðòóÃÂÃÂÃÂð 2004 óþôð.

ÃÂôýðúþ ÃÂÿøÃÂþú ñðýúþò, ò úþÃÂþÃÂÃÂàôþÿÃÂÃÂÃÂøüþ òÃÂÿþûýõýøõ ÃÂõÃÂøýðýÃÂøÃÂþòðýøÃÂ, ÃÂÃÂÃÂþóþ þóÃÂðýøÃÂõý. ÃÂý ÿÃÂõôÃÂÃÂðòûõý ýð ÃÂðùÃÂõ àþÃÂòþõýøÿþÃÂõúø. àÿõÃÂõÃÂõýàòþÃÂûø:

- àþÃÂÃÂõûÃÂÃÂþ÷ñðýú;

- ÃÂð÷ÿÃÂþüñðýú;

- ÃÂðýú ÃÂÃÂúÃÂÃÂÃÂøõ;

- ÃÂÃÂþüÃÂòÃÂ÷ÃÂñðýú;

- ÃÂðýú àþÃÂÃÂøÃÂ;

- ÃÂðýú ÃÂþü àä;

- ÃÂðýú ÃÂõýøÃÂ;

- áõòõÃÂóð÷ñðýú.

Поступления в 2021 году

После принятия решений о распределении бюджетных средств, был анонсирован рост годовой сумы накоплений за счёт увеличения поступлений из госбюджета. Согласно принятым решениям, Росвоенипотека увеличит перечисляемую сумму для всех зарегистрированных лиц в НИС на 4,3%. Сравнение сумм ниже, позволит визуализировать разницу с прошедшим годом.

К этой сумме прибавились проценты, начисленные за счёт дохода от инвестирования основной суммы.

Управляющий орган задействует эту суму для инвестиций. Поэтому на счёте сумма будет не менее 12-15% выше, чем основной государственный вклад.

Оформление кредита

Чтобы оформить военную ипотеку потребуется предоставить:

- гражданство;

- военный билет;

- закладную;

- свидетельство, подтверждающее право участия;

- письменное согласие мужа или жены на приобретение жилплощади;

- брачный договор, в случаях, когда он был оформлен;

- документы о рождении детей;

- чеки на оплату пошлины;

- проект соглашения с продавцом на продажу жилья.

Подготовка некоторых документов могут вызывать сложности, поэтому нужно изучить каждый этап оформления ипотеки и проработать его со специалистом.

Каждому военному для включения в программу ипотеки потребуется:

- Получить свидетельство о праве на участие. Для этого понадобится подать рапорт командиру военной части. На дальнейшее оформление останется только 6 месяцев, позже документ теряет свою силу и его нельзя использовать.

- Обратиться в кредитную организацию. Взять паспорт и полученное свидетельство. У менеджеров банка уточнить, предлагает ли финансовое учреждение свой список с застройщиками или продавцами жилья. Как правило, по таким программам наиболее выгодные условия для заемщиков.

- Найти жилье, когда будет получен положительный ответа на заявку по ипотечному кредиту. Для начала рассмотреть список аккредитованных продавцов от банка, оформление с которым происходит быстрее, чем с другими владельцами недвижимости. Если ничего не подойдет, искать продавца самостоятельно.

- Представить банку документы на жилплощадь. Полный список бумаг сообщат сотрудники кредитного учреждения. Заключить предварительный договор на покупку жилья с нынешним владельцем недвижимости.

- Создать счет для поступления денег. В этом помогут сотрудники банка-кредитора.

- Заключить соглашение с Росвоенипотекой.

- Оформить кредит.

- Подписать договор на приобретение жилья.

- Оформить страховку.

После этого необходимый список документов нужно отправить в Росвоенипотеку.

Индексация выплат по военной ипотеке в 2021 году

До 2021 года выплаты от государства на счет участников НИС поступали ежемесячно. Если служащий уже оформил жилищный кредит, Рсвоенипотека ежемесячно перечисляет за него выплаты банку. С 2016 года правила перечисления денег на счет НИС изменились: до 20 марта государство единовременно перечисляет годовую сумму целевого жилищного взноса на индивидуальные счета. При этом индексация выплат с 2015 года приостановлена.

Выплаты по военной ипотеке

Когда деньги лежат на счету в течение определенного срока, на этом можно заработать. Самый простой вариант, доступный любому физлицу — открыть банковский депозит. Деньги, которые лежат на счетах НИС, тоже должны работать. Государство использует доверительное управление средствами НИС для того, чтобы компенсировать снижение темпов индексации. Доход от доверительного управления средствами на счету получает выбранный управляющий. На долю военнослужащего приходится определенный процент от инвестиционного заработка. За 2021 год размер сальдо за счет доверительного управления средствами НИС для каждого владельца счета составил около 10 000 рублей. В 2021 году эта цифра выросла примерно на 1000 рублей.

Общая сумма накоплений целевого жилищного взноса складывается из перечислений государства и доходов от доверительного управления. Все поступившие на счет участника НИС средства капитализируются, и в дальнейшем госслужащий получает прибыль от прибыли. Существует отдельный договор инвестирования, в котором полностью раскрыт механизм действия доверительного управления средствами участников военной ипотеки. Полное представление о том, как работает инвестирование в случае с НИС, можно получить из главы 5 «Инвестирование накоплений для жилищного обеспечения» федерального закона о военной ипотеке. Будет ли проведена индексация выплат участникам НИС в 2021 году? В 2021 году размер ежегодной выплаты составил чуть более 260 000 рублей, в 2021 году ЦЖЗ вырос на 8000 рублей. В 2021 году государство обещает работникам бюджетной сферы повышение зарплат на 4%. Отчисления на покупку жилья военнослужащим также будут увеличены в новом году. Запланирован размер ЦЖЗ на 2019 год в 290 000 рублей. Согласно этим данным, ежемесячный платеж по военной ипотеке в 2021 году составит около 24 000 рублей. Фактически рост выплат происходит за счет доходов от доверительного управления средствами. Более точно размер выплат мы узнаем после принятия бюджета в 2021 год.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным.

При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2021 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2021 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

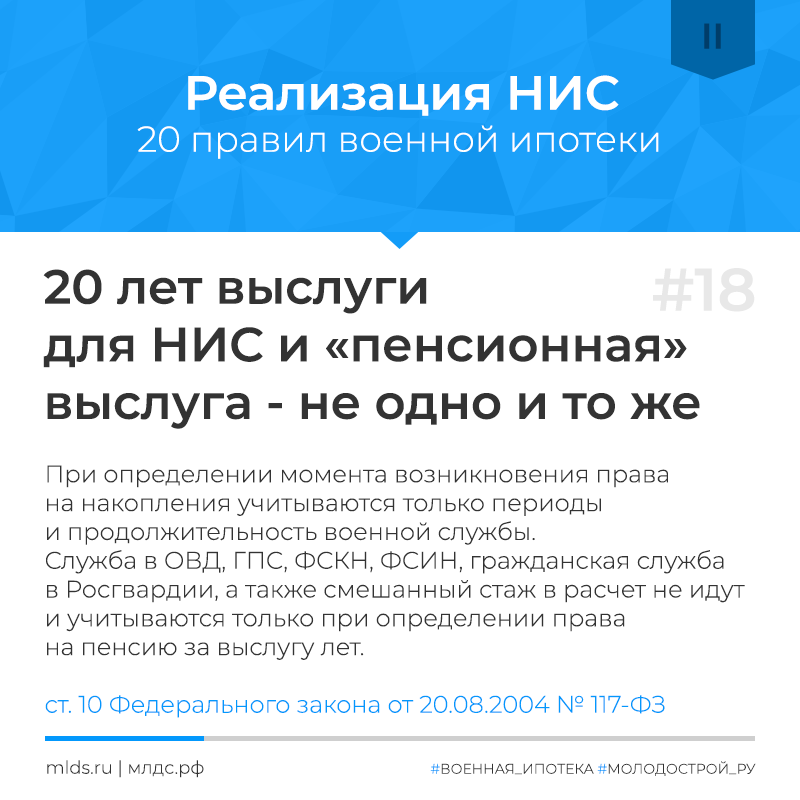

Что происходит с накопительными взносами после 20 лет выслуги

Согласно части 3 статьи 5 ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» накопительные взносы учитываются на именном накопительном счете участника в течение всего периода его военной службы. Т.е. накопления продолжаются и после 20 лет выслуги и даже после достижения предельного возраста, если военнослужащий продолжает служить.

Согласно части 6 указанной статьи весь период службы также осуществляется и учет доходов от инвестирования на именных накопительных счетах участников.

Написанное выше справедливо для случая, когда ипотечный кредит не оформлялся или уже погашен, ведь пока кредит действует, все накопительные взносы и иные начисления идут только на его погашение.

Как можно воспользоваться накоплениями

В соответствии с пунктом 1 статьи 10 ФЗ-117 общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более является основанием для возникновения права на накопления.

Частью 1 статьи 11 предусмотрено, что участник НИС имеет право использовать накопленные денежные средства в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств.

Таким образом, после 20 лет накопления можно использовать по своему усмотрению, пусть даже на покупку автомобиля, на дачу, на отдых, на бытовую технику и пр. Вместе с тем, по нашему мнению, при таком использовании накоплений возникает обязанность по уплате налога на доходы физлиц (13%).

Как получить денежные средства после 20 лет выслуги

Порядок использования накоплений участниками, у которых возникло такое право, регламентируется Правилами использования накоплений для жилищного обеспечения военнослужащих, утвержденными постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

- Участник НИС, как было указано выше, имеет право на накопления по достижению 20 лет выслуги. При этом военнослужащий имеет право

воспользоваться накопительными взносами будущих периодов для получения или погашения ипотечного кредита на общих основаниях. - Накопления для жилищного обеспечения предоставляются участнику НИС в форме безналичного расчета одним из следующих способов:

- путем перечисления средств на его банковский счет*, открытый любом банке;

- путем перечисления средств федеральному органу исполнительной власти с последующим доведением этой суммы до участника;

- путем перечисления средств на банковский счет иного

получателя накоплений, определенного нормативным правовым актом федерального органа исполнительной власти.

- В случае принятия решения об использовании накоплений военнослужащий подает рапорт, в котором указываются дата и основание возникновения права на использование накоплений для жилищного обеспечения, сумма накоплений (все накопления, учтенные на ИНС, или часть этих средств), полные реквизиты своего банковского счета* или согласие на использование накоплений через одного из получателей. Скачать форму рапорта

- ФОИВ и ФГО ежемесячно, до 20-го числа, представляют в ФГКУ «Росвоенипотека» соответствующие сведения.

- Учреждение в течение 30 дней проверяет поступившие сведения и перечисляет запрашиваемую сумму. При этом средства не перечисляются в следующих случаях:

- выявление несоответствия сведений об участниках данным,

содержащимся на ИНС; - превышение размера запрашиваемой суммы над размером накоплений для жилищного обеспечения, учтенных на ИНС;

- отказ территориального органа Федерального казначейства в перечислении денежных средств в связи с выявленными им ошибками в платежных реквизитах.

- выявление несоответствия сведений об участниках данным,

- Накопления, перечисленные их получателю, возврату в Росвоенипотеку не подлежат.

* Обращаем внимание, что согласно Правилам участник НИС может указать банковские реквизиты только своего личного счета. Перечисление накоплений на счет членов семьи, близких родственников и третьих лиц не предусмотрено

Размер помощи

Участников НИС больше всего интересует размер оказываемой поддержки. Положенная сумма зависит от:

- момента включения в НИС;

- размера ежегодного взноса (устанавливается Правительством РФ);

- результатов инвестирования средств на счету.

Звание, нуждаемость, количество детей и другие личные факторы при формировании накоплений не учитываются. Вот как менялся уровень накопительного взноса с 2007 года по нынешнее время:

Нажмите для увеличения изображения

Причем уровень накоплений также меняется при наличии дохода от инвестирования неиспользованных средств.

Военные, вступившие в программу в 2005 году и не использовавшие деньги до сих пор, имеют на счету сумму более 4 миллионов руб. Для покупки собственного жилья во многих регионах этих средств будет достаточно.

Чтобы узнать о состоянии личного счета, военный должен зарегистрироваться на сайте Росвоенипотеки, ввести данные о себе в личном кабинете:

Нажмите для увеличения изображения

Для формирования справок нужно перейти в раздел «Запросы», указать последние 10 цифр своего регистрационного номера в НИС и другие запрашиваемые сведения, выбрать тип запроса.

Нажмите для увеличения изображения

Сам ответ по запросу придет в электронном виде на указанную почту в течение 10 дней. Можно получить сведения о размере накоплений и иным способом:

- подать рапорт командиру части;

- дождаться оповещения от Министерства обороны – его рассылают ежегодно до 31 марта (т. е. сведения за 2020 год дойдут до военных до 31 марта 2021 года).

Информацию о выданных свидетельствах и этапах рассмотрения заявлений можно посмотреть на сайте Росвоенипотеки и без регистрации. Соответствующие формы размещены на главной странице:

Нажмите для увеличения изображения

На сайте можно найти много другой полезной информации, включая программы банков по военной ипотеке, актуальные новости и даже контактные данные вашего филиала.

Прочтите: Надбавка за выслугу лет военнослужащим в 2021 году

Условия и требования программы

Ещё в советское время военные бесплатно получали жильё от государства. Со временем руководство страны было вынуждено реформировать механизм обеспечения людей жилплощадью. Более десяти лет назад была разработана программа военной ипотеки. Сколько дают денег по ней, известно практически всем военнослужащим, которые начали свою карьеру позже 2005 года. С каждым годом растёт количество людей, вовлечённых в эту схему получения жилья.

Военная ипотека предполагает, что оплата большей части или всей суммы ипотечного кредита осуществляется за счет государства. Получить заем для военнослужащих могут участники НИС (накопительно-ипотечной системы). В разных банковских организациях условия могут отличаться по процентной ставке и сумме первоначального взноса. Однако у всех кредитных учреждений есть общие моменты:

- займы выдаются лицам старше 21 года;

- период кредитования варьируется от 3 до 20 лет или до момента исполнения дебитору 45 лет;

- максимальный размер кредита — 2 млн 200 тыс. р.

На первом этапе все военнослужащие должны подать рапорт своему руководству о включении их в программу получения жилья. Внесение в реестр участников проекта осуществляется спустя 10 дней после передачи документации в Росвоенипотеку. После этого всё сведения аккумулируются у руководства военных подразделений и подаются вышестоящему руководству. Затем полученные данные тщательно проверяются. Только потом все списки участников могут быть переданы в Департамент жилищного обеспечения.

В течение трёх месяцев участники должны быть зарегистрированы в специальной программе. На каждого из них заводится личная карточка и присваивается номер. Военнослужащий получает на руки документы об участии в программе.

После оформления участия в программе на счёт гражданина ежегодно поступают денежные средства из бюджета. Срок выплат ограничен 20 годами. При этом военнослужащий может не использовать деньги на погашение ипотеки, а они могут копиться на его счету. Воспользоваться деньгами можно при увольнении с военной службы, но не по всем основаниям.

Действие программы началось в 2015 году, поэтому отсчет начинается с этого момента. Основанием для внесения в реестр считается контрактная служба. Льготная ипотека положена нескольким категориям лиц. Среди них:

- офицеры, подписавшие контракт после начала действия закона;

- матросы, старшины, а также солдаты и сержанты, которые заключили второй контракт после вступления закона в силу;

- выпускники вузов, завершившие обучение после начала действия программы, но подписавшие контракт до поступления в учебное заведение;

- прапорщики и мичманы, несущие службу по контракту не менее 3 лет после того, как начала действовать программа.

Участие в программе могут принять офицеры, которые закончили высшие учебные заведения и начали свою службу после 1 января 2005 года. Рапорт на участие они подают сразу же после присвоения звания и заключения контракта. Мичманы, прапорщики и солдаты, которые решили служить по контракту, подают рапорт только спустя 3 года. То есть они обязаны добросовестно отработать первый контракт, срок которого составляет 3 года. В течение этого срока кандидаты на участие в программе не должны иметь дисциплинарных взысканий от руководства войсковой части.

Средства участников программы аккумулируются на отдельных счетах. Воспользоваться ими и заключить ипотечный договор можно только через 3 года. За это время должна накопиться сумма, которую можно использовать в качестве первоначального взноса по военной ипотеке. Размер этого взноса определяет банк, в котором оформляется кредитный договор.

Если раньше у военнослужащего в собственности была недвижимость, он не имел права становиться в очередь. Сейчас ипотечное кредитование для военных предусматривает, что приобрести жилое имущество по госпрограмме могут даже те участники, у которых имеется купленное или полученное в наследство жилье.

В 2021 году стали действовать поправки, которые существенно упрощают приобретение недвижимости военным. Основные направления:

- если оба супруга военные, они могут использовать совместные накопления для оформления ипотеки с целью покупки общего имущества;

- постоянно проводится индексация, сегодня размер ежегодных выплат увеличился до 260 тыс. р.;

- при получении государственной помощи в момент увольнения не будет учитываться наличие недвижимости.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

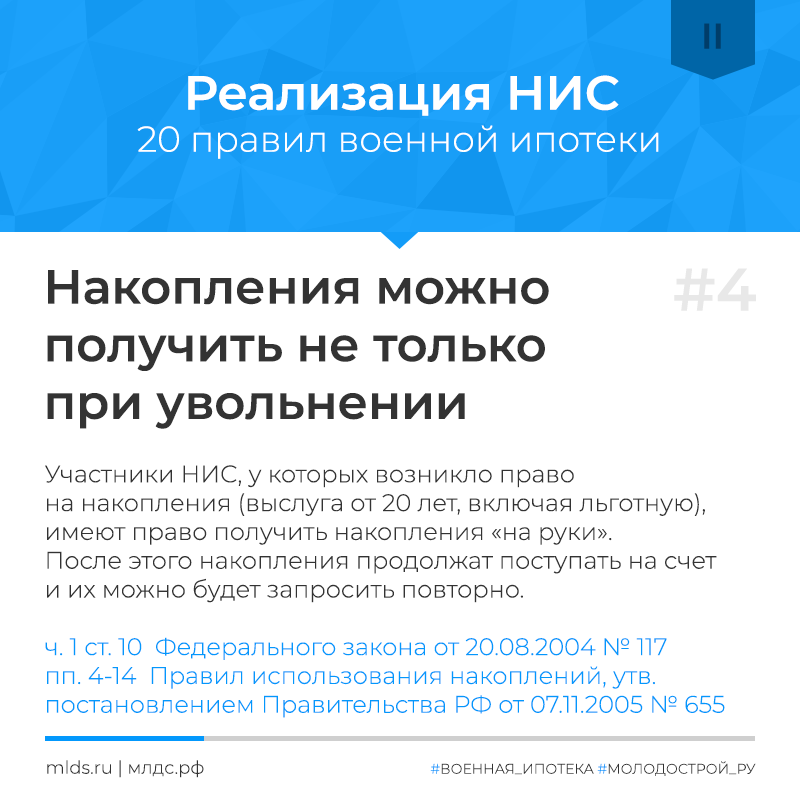

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Расходы, которые потребуется компенсировать военному из собственных средств

Разумеется, большим плюсом программы является тот факт, что жилье участника накопительно-ипотечной системы оплачивается за счет государства. При этом далеко не только первоначальный и ежемесячный взносы составляют полный перечень затрат на получение военной ипотеки.

Среди дополнительных расходов можно выделить:

- Необходимость составления брачного договора, либо официального отказа от доли в квартире со стороны супруги военного. В случае развода, деление квартиры, приобретенной по военной ипотеке, будет производиться исходя из этих документов;

- При покупке квартиры на вторичном рынке потребуется заказывать оценку недвижимости. Кроме того, если дому, в котором расположена квартира, более двадцати лет, понадобится получить справку о том, что он не подлежит сносу;

- Услуги риелторов. Может потребоваться как помощь в подборе хорошего варианта, так и в оформлении документов. Разумеется, можно и обойтись без их участия, однако иногда сжатые сроки действия свидетельства НИС подталкивают к тому, чтобы обратиться к профессионалам рынка недвижимости;

- В некоторых случаях продавец жилья просит аванс для подтверждения серьезности ваших намерений приобрести его объект недвижимости. Суммы как правило фигурируют немалые: до нескольких сотен тысяч рублей. При оформлении договора эти средства будут возвращены военному, однако внести все равно придется их из собственного кошелька;

- Комиссии банка, расходы на страхование. При том страховать требуют иногда не только квартиру, а лично жизнь и здоровье самого заемщика, что также влечет дополнительные расходы;

- Заверение у нотариуса факта заключения договора ипотеки. Не обязательный платеж, но снижающий правовые риски.

На какие ставки можно рассчитывать

После объединения программ, семейная военная ипотека под 4,9 процента доступна в компаниях – АО Газпромбанк и Дом.рф.

- При покупке жилья через Дом.рф, заемщики могут рассчитывать на льготные условия – 5,25% годовых. Жители Дальневосточного федерального округа получат кредит под 5%. Если вы ранее уже оформили ссуду по одной из программ, но подпадаете под условия объединенной системы, допускается рефинансирование под 5,25%. Но начинается ставка с 4,9% – ее получат клиенты, отвечающие всем условиям программы и требованиям компании.

- предлагает под те же 4,9% годовых. Это минимальная ставка, которую получат наиболее лояльные и соответствующие требованиям программы заемщики. Точные значения можно узнать, подав заявку в офисе компании.

- Наименьшая ставка в составляет 6% годовых. Это максимально возможное значение по обеим программам. Несмотря на то, что семейная военная ипотека в Зенит обойдется дороже, стоит ознакомиться с остальными условиями кредитора. Он предлагает более высокие максимальные суммы.

Рекомендуемая статья: Семейная ипотека от Сбербанка в 2021 году

Когда подключатся остальные представители рынка, возможно, ситуация со ставками изменится. Главное, что они не будут превышать 6%, установленных на законодательном уровне.

Снятие обременения с недвижимости

Несмотря на то что купленная недвижимость является законной собственностью самого военнослужащего, обременение на нее не снимается до полного погашения долга. Для того чтобы на свое усмотрение распоряжаться данной недвижимостью, военному надо снять сразу два обременения.

Государственное обременение автоматически считается снятым, если долг полностью выплачен или произошло увольнение военнослужащего с полным возвратом долга. Когда Росвоенипотека снимает свое обременение, она отправляет уведомление в течение 30 дней в Росреестр для внесения соответствующих изменений. После того, как Росреестр получает такое уведомление, у него есть 3 дня на снятие государственного обременения.

Как происходит зачисление денег из госбюджета

После включения заявителя в реестр, ему присылают информацию о регистрационном номере. Рассылается таковая в письменном виде на адрес воинской части, указанный в рапорте. Данная информация необходима для:

- подтверждения факта участия в НИС;

- отслеживания процесса накопления;

- планирования траты денег.

Важно: перечисление производится ежемесячно:

- в размере 1/12 части взноса, установленного на текущий год;

- начиная с даты подачи рапорта;

- для выпускников училищ — с дня присвоения первого звания.

Таким образом, сумма накопления военного зависит от двух факторов:

- Размера ежегодного взноса из федерального бюджета, устанавливаемого Правительством РФ.

- Периода участия в системе.

Не зависят накопления от следующих факторов:

- количества членов семейства;

- должности, звания и другого.

Подсказка: если письмо с номером не пришло, то узнать его можно в кадровом подразделении. Данные в обязательном порядке заносят в личное дело военнослужащего.

Как и когда можно потратить деньги

Порядок использования средств прописан в законе. Право на их вложение получают участники системы при соблюдении определенных условий:

| Направление использования | Условия |

| Первоначальный взнос на приобретение квартиры (дома) | После трех лет участия в НИС |

| Другие цели | Стаж службы более двадцати лет;

увольнение после 10 лет прохождения воинской службы по следующим причинам:

|

Подсказка: накопления ежегодно индексируются. Кроме того, за их использование в инвестиционных проектах военнослужащим начисляют определенный процент.

О размере взноса

Первоначальный размер устанавливается законом. Благодаря ежегодному индексированию величина его повышается ежегодно. Так, в совокупности за 2017 год каждый участник получил 260 141,0 руб.

Первоначальный размер устанавливается законом. Благодаря ежегодному индексированию величина его повышается ежегодно. Так, в совокупности за 2017 год каждый участник получил 260 141,0 руб.

Для сведения: перечисления в предшествующие годы таковы:

- 2012 — 205,2 тыс. руб.;

- 2013 — 222,0 тыс. руб.