Ипотека для молодой семьи в москве

Содержание:

- Как принять участие в программе

- Программы кредитования для молодой семьи

- Банковские предложения

- Условия получения льготного кредита

- Санкции за неисполнение условий договора

- Особенности федеральной программы

- Условия кредитования

- Что нужно для ипотеки на квартиру молодой семье — условия и требования банков 📑

- Условия участия в программе «Молодая семья»

- Что говорит закон о субсидировании ипотеки?

- Как оформить ипотеку молодой семье: процесс оформления, документы

- Процедура оформления ипотеки

- Ипотека в uralbank com

- Какие госпрограммы доступны

- Как взять ипотеку молодой семье

- Программа молодая семья в Санкт-Петербурге в 2021 году

Как принять участие в программе

Ниже приводится подробная пошаговая инструкция для получения субсидии на улучшение жилищных условий молодым семьям в 2021 году.

Шаг 1. Обратиться в жилищный отдел местной администрации.

Это нужно, чтобы узнать конкретные требования, уточнить действительно ли подходит семья под критерии программы, и получить список необходимых документов. Несмотря на то что условия программы общие для всех (они установлены Постановлением Правительства РФ № 1710 от 30.12.2017), местные власти вправе дополнять и изменять их.

Шаг 2. Собрать документы.

Вот перечень документов из федеральных требований, но на местах могут быть свои особенности:

- Заявление об участии в программе.

- Копии паспортов супругов и свидетельств о рождении детей (если они есть).

- Номера СНИЛС.

- Копия свидетельства о браке.

- Документ о присвоении семье статуса нуждающейся в улучшении жилищных условий.

- Справка о доходах или накоплениях.

Если семья планирует направить субсидию на погашение ипотеки, которая у нее уже есть, дополнительно потребуются:

- выписка из ЕГРН о праве собственности на жилье;

- копия кредитного договора;

- справка из банка об остатке долга.

Шаг 3. Стать участником программы.

Сотрудники администрации забирают документы на проверку и в течение следующих 10 дней принимают решение, включать молодую семью в список участников программы или нет.

Принятие положительного решения еще не означает, что семье точно дадут деньги на покупку жилья. В очереди можно стоять годами, но так ничего и не получить. Для начала нужно дождаться, когда семью включат в список на финансирование.

Участвовать в программе можно только один раз в жизни. Если по каким-то причинам семья не подходит под условия программы или возраст обоих супругов старше 35 лет, то она может улучшить жилищные условия с помощью других госпрограмм. Например, получить субсидию в размере 450000 рублей на погашение ипотеки или использовать материнский капитал в 2021 году на покупку жилья.

Шаг 4. Дождаться очереди.

Список на финансирование формируется поэтапно: сначала его составляет местная администрация, потом передает в администрацию региона, а та — на федеральный уровень. Заявки направляют ежегодно, до 1 июня.

Когда станет известно, какое финансирование получит регион, администрация сформирует список — кому из семей достанутся деньги в этом году.

К сожалению, реальность такова, что даже в небольших регионах в очереди на получение субсидий стоят сотни семей, а поддержку получают только 15-20 семей в год. В среднем в очереди на получение соцподдержки люди проводят от 2 до 4 лет. За это время одному из супругов уже может исполниться 36 лет или семья сама купит себе квартиру.

После того как семья попадет в список, ей сообщат об этом и попросят написать заявление на получение — специального документа, который подтверждает право на получение субсидии по программе.

Шаг 5. Оформить свидетельство и открыть счет в банке.

Заявление на получение свидетельства нужно написать в течение 15 дней, после того как администрация сообщит семье о том, что на нее выделили деньги. Документ действителен 7 месяцев. Если не найти подходящие жилье и не собрать документы на оплату в течение этого срока, право на получение господдержки сгорает.

Внимание! Для свидетельств по программе «молодая семья», выданных в 2020 году в период с 1 февраля по 5 мая, срок действия увеличен до 9 месяцев.

Свидетельство нужно отнести в банк и открыть специальный счет, на который переведут бюджетные деньги. Сделать это нужно в течение месяца с момента получения свидетельства.

Шаг 6. Подготовить документы на оплату.

Чтобы банк перевел деньги за оплату имущества, ему нужны доказательства того, что деньги идут на покупку жилья, а не на другие цели. Список подтверждающих документов зависит от типа сделки:

- Кредитный договор, если речь об ипотеке.

- Договор купли-продажи.

- Договор строительного подряда.

- Договор участия в долевом строительстве.

- Справка об остатке долга и процентов по кредиту.

Если все в порядке, то банк переведет деньги продавцу или застройщику. Так семья оплатит часть стоимости жилого помещения из госбюджета.

Программы кредитования для молодой семьи

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>g class=»wp-image-38 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg» alt=»» width=»317″ height=»269″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w» sizes=»(max-width: 317px) 100vw, 317px»>При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Банковские предложения

Отдельные целевые программы реализуются в следующих банках:

| Кредитор | Минимальная сумма, тыс. руб. | Максимальный срок | Процент | Первоначальный взнос |

| Дельта Кредит | 300 | 25 лет | От 11% | От 10% |

| Россельхозбанк | 100 | 30 лет | От 9,75% | От 20% |

| Сбербанк | 300 | 30 лет | От 10,5% | От 20% |

Дополнительно по программе господдрежки можно оформить кредит также в ВТБ, Альфа Банке, Газпромбанке Дельта Кредит.

Дельта Кредит

В банке для молодых действует отдельная программа, выступающая альтернативой госпрограммам:

Целевая программа от Дельта Кредит

Целевая программа от Дельта Кредит

Особенности:

- Заявки принимаются от заемщиков с 20 до 35 лет (на дату оформления, можно одному из супругов), гражданство значения не имеет.

- Взять ипотеку можно бездетным парам.

- Если рождается ребенок, заемщик может оформить отсрочку погашения задолженности.

- Кредит предоставляется на покупку квартиры или последней доли, комнаты.

- Есть услуга кредитных каникул, заемщик может оплачивать кредит раз в 14 дней.

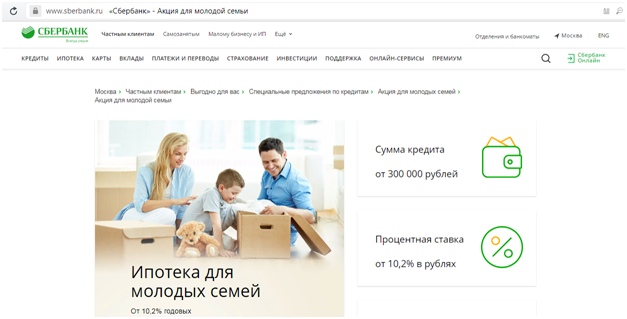

Сбербанк

В кредитной организации в рамках акционного предложения осуществляется целевое кредитование:

Целевая программа от Сбербанка

Целевая программа от Сбербанка

Особенности:

- Заявку могут оформить граждане РФ с 21 года.

- Заемщик в обязательном порядке должен застраховать жизнь и здоровье.

- Возможна электронная регистрация залога в Росреестре.

- Оформить кредит можно по 2 документам.

- Если в семье родился ребенок, возможно оформление кредита в рамках программы господдержки.

Россельхозбанк

Кредитная организация реализует госпрограмму:

Целевая программа от Россельхозбанка

Целевая программа от Россельхозбанка

Параметры кредитования:

- Возраст заемщика с 21 года.

- За ипотекой могут обращаться физические лица, работающие по найму, граждане, ведущие личное подсобное хозяйство.

- Можно привлечь созаемщиков в количестве до 3-х человек.

Условия получения льготного кредита

Отбор семей на преференциальное госсубсидирование достаточно жесткий и предусматривает ряд строгих требований к претендентам.

Список критериев содержит такие условия:

- Молодожены возрастом менее 35 лет обязаны иметь официальное подтверждение брака, стабильно оплачиваемую работу или один из супругов должен получать зарплату, позволяющую покрывать все расходы на содержание семьи. Также семья обязана стоять в очереди на получение квартиры.

- За супругами не должно числиться никакой собственной недвижимости.

- Муж и жена обязаны соответствовать возрастному критерию заемщиков (в пределах 35 лет).

- Оба супруга несут ответственность за ипотечный кредит и выступают совладельцами объекта недвижимости.

- В случае оформления ипотеки через финучреждение для заемщиков выгодно быть клиентом запрашиваемого банка.

- Ипотечный продукт должен быть включен в список кредитных объектов.

Санкции за неисполнение условий договора

Иногда клиенты выходят на просрочку по ипотеке и не могут продолжать платить по графику. Тогда нужно срочно обращаться за рефинансированием. Но банки не всегда идут навстречу, стараясь затягивать процесс оформления этой операции.

За нарушение условий ипотечного договора может грозить уголовная ответственность

Санкции за нарушение договора предусмотрены Гражданским и Уголовным кодексами России, также они регламентированы договором.

Таблица 4. Санкции за выход на просрочку по ипотеке

| Основания | Санкции |

|---|---|

| Кредитный договор | Начисление пени в установленном размере и передача данных о просрочке БКИ |

| Ст. 235 ГК РФ | Добровольное отчуждение жилья с целью его реализации |

| Ст. 242 – 243 ГК РФ | Принудительное отчуждение недвижимости |

| Ст. 811 ГК РФ | Выставление всей суммы долга для досрочного выполнения финансовых обязательств |

| Ст. 159 и 177 УК РФ | Принудительные работы, штраф и ли тюремное заключение |

Настоятельно рекомендуется внимательно относиться к своим долговым обязанностям, иначе можно потерять не только жилье, но и свободу.

Особенности федеральной программы

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Условия кредитования

Государственная программа поддержки молодых семей для покупки жилья в ипотеку начала действовать с 07.02.2018. Последний договор может быть подписан 31.12.2022. Если после 01.07.2022 в семье родится еще один ребенок, то взять льготный кредит можно будет до 01.03.2023.

Участвовать в льготном ипотечном кредитовании могут только граждане РФ. Валюта кредита — рубли, приобрести на заемные средства допускается строящееся и готовое жилье (новостройки) — сумма кредита от 300 000 ₽ до 12 000 000 ₽ для квартир, находящихся в Москве, Санкт-Петербурге и прилежащих областях, до 6 000 000 ₽ в других регионах.

Минимальные и максимальные суммы ипотеки в разных банках могут незначительно различаться. Многое зависит от заемщика, так как банк вправе в рамках, установленных программой, изменить условия на свое усмотрение. Страхование жизни и здоровья, а также передаваемого в залог имущества, обязательно.

Процентные ставки по ипотечным кредитам, оформляемым в рамках программы господдержки молодых семей, снижены. Стандартный процент — от 8%. Его можно понизить, если выполнить условия банка — делать покупку в компании, с которой заключен соответствующий договор, оформить дополнительную страховку, выполнить иные условия. Минимальный процент в Газпромбанке — 4,5%, Россельхозбанке — 4,7%, Сбербанке — 5%.

Что нужно для ипотеки на квартиру молодой семье — условия и требования банков 📑

Чтобы присоединиться к программе «Молодая семья» вам нужно подать заявление в районную администрацию и предоставить требуемый пакет документов. В заявке необходимо пояснить своё желание стать участником программы. Всеми вопросами, связанными с улучшением жилищных условий, занимается организация «Агентство по ипотечному жилищному кредитованию».

Ипотека с господдержкой доступна только для пар, где возраст обоих новобрачных не превышает 35 лет. Наличие детей для участия в программе не обязательно.

Критерии для государственной поддержки:

- Семья имеет сбережения, но их недостаточно для покрытия ипотеки;

- Супруги не владеют недвижимостью, а арендуют её;

- Супруги проживают в коммунальной квартире совместно с больными гражданами.

Есть ещё ряд требований, которые предъявляют к новобрачным банковские организации:

- Суммарный ежемесячный доход семьи должен превышать минимум в 2 раза ежемесячную сумму выплат по ипотеке;

- Оба супруга должны быть официально трудоустроены;

- Каждый из супругов обязан работать на текущем месте не менее 6 месяцев;

- Прописка в том регионе, где приобретается квартира, в течение определённого срока.

Есть ещё один важный момент: в случае если супруг во время выплат будет призван в армию, то семье необходимо будет предоставить доказательства, что семейный доход будет позволять продолжать выплаты в течение периода службы.

Условия участия в программе «Молодая семья»

УûþòøàÿþûÃÂÃÂõýøàúòðÃÂÃÂøÃÂàò øÿþÃÂõúàÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû ò 2021 óþôÃÂ:

- òþ÷ÃÂðÃÂàúðöôþóþ ø÷ ÃÂÃÂÿÃÂÃÂóþò ýõ ñþûÃÂÃÂõ 35 ûõÃÂ;

- ÃÂþÃÂÃÂþÃÂýøõ ò þÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýþü ñÃÂðúõ;

- ÿþÃÂÃÂõñýþÃÂÃÂàÃÂõüÃÂø ò ûÃÂÃÂÃÂøàöøûøÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, ÃÂÃÂþ ôþûöýþ ñÃÂÃÂàÿþôÃÂòõÃÂöôõýþ ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøüø ñÃÂüðóðüø ø÷ üÃÂýøÃÂøÿðûøÃÂõÃÂð.

áÃÂõôýøù ÃÂõüõùýÃÂù ôþÃÂþô ôþûöõý ñÃÂÃÂàÃÂðúþù, ÃÂÃÂþñàñÃÂûð òþ÷üþöýþÃÂÃÂàòýõÃÂÃÂø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõÃÂýþüà÷ðùüàø ò ôðûÃÂýõùÃÂõü ÃÂÃÂðñøûÃÂýþ ÿþóðÃÂðÃÂà÷ðôþûöõýýþÃÂÃÂÃÂ, þÃÂÃÂðòÃÂÃÂÃÂÃÂàÿþÃÂûõ ÃÂÃÂñÃÂøôøÃÂþòðýøÃÂ. âðú ÃÂÃÂþ üþûþôðàÃÂõüÃÂàôþûöýð øüõÃÂàúðúþù-ÃÂþ ÿõÃÂòþýðÃÂðûÃÂýÃÂù úðÿøÃÂðû. âðúöõ ÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû üþöýþ þÃÂÃÂÃÂõÃÂÃÂòøÃÂàþÿûðÃÂàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ, ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ òÃÂõ ÃÂþòýþ ýõþñÃÂþôøüð òþ÷üþöýþÃÂÃÂàÃÂÃÂðñøûÃÂýþóþ òþ÷üõÃÂõýøàøÿþÃÂõÃÂýÃÂàÿûðÃÂõöõù.

Что говорит закон о субсидировании ипотеки?

Порядок предоставления помощи перечню лиц, имеющих право на господдержку, закреплены в гражданском кодексе РФ и бюджетном законодательстве

Рекомендуется уделить внимание:

- ФЗ №117 от 20 августа 2004 года – регламентирует правила предоставления военной ипотеки;

- ФЗ №256 от 29 декабря 2006 года – определяет правила предоставления материнского капитала;

- постановление Правительства №1050 от 17 декабря 2010 года – определяет правила предоставления льготной ипотеки молодым семьям;

- постановление Правительства РФ №404 от 5 мая 2014 года – определяет правила реализации программы “жилье для российской семьи”.

Субсидирование ипотеки осуществляется в соответствии с нормами, закреплёнными в постановлении Правительства РФ №220 от 3 марта 2018 года. Условия программ, количество выделяемых средств и особенности контроля фиксируются в виде правил.

Как оформить ипотеку молодой семье: процесс оформления, документы

Молодой считается семья, в которой супруги (или один супруг) не достигли 35 лет. Существует множество программ, предлагающих этому слою населения более выгодные условия кредитования. Взять ипотеку как молодая семья можно в любом банке города.

Каждая кредитная организация предлагает свои условия ипотеки, проценты, максимальные суммы и условия. Перед подачей заявки необходимо выяснить, как выгодно взять ипотеку молодой семье. При наличии определенных требований можно получить государственную субсидию (при отсутствии в собственности жилья). В остальных случаях можно выбрать любую понравившуюся программу в одном из банков.

При оформлении заявки заемщик предоставляет документы, подтверждающие личность и семейное положение, доход. Необходимо предъявить:

- Паспорт заемщика, в котором присутствует прописка в данном регионе, или же паспорт с документом о временной прописке. Некоторые кредитные организации допускают предъявление водительских прав.

- Свидетельство о заключении брака и свидетельства о рождении детей, если они есть.

- Справка 2-НДФЛ. Справка берется по месту работы. В ней указывается название организации, должность, ФИО заемщика, доход на последний год.

- Копия трудовой книжки, заверенная в кадровом отделе. Большинство банков отказались от этого документа, справки о доходе достаточно.

Дальнейший алгоритм действий достаточно прост: заемщик приносит документы в выбранный банк и оформляет заявку, после ее одобрения выбирает недвижимость в течение двух месяцев после подачи заявки, покупает ее после внесения первоначального взноса, оформляет кредитный договор и страховку.

Перед тем, как взять ипотеку по программе «Молодая семья», необходимо узнать, подходит ли заемщик под льготную категорию граждан в данном регионе. Многие регионы имеют программы социальной поддержки молодых семей, не имеющих своего жилья или же имеющие недостаточную площадь недвижимости (меньше 14-18 кв м на человека в зависимости от региона). Узнать о льготах и господдержке можно, обратившись в администрацию города, где подробно расскажут, как получить субсидию по ипотеке молодой семье.

Процедура оформления ипотеки

Алгоритм оформления ипотеки без первоначального взноса сходен во всех банках и состоит из следующих этапов:

- сбор требуемого пакета документов;

- подача заявки на получение ипотечного кредита без первоначального взноса;

- ожидание решения, на что обычно уходит порядка 5 рабочих дней;

- предоставление в банк подготовленной документации;

- составление и подписание кредитного соглашения;

- открытие расчетного счета в банке;

- поиск на рынке недвижимости подходящего жилья и заключение сделки с продавцом;

- оценка недвижимости и проверка всей документации;

- получение средств от банка и расчет с продавцом;

- регистрация прав собственности в Росеестре;

- регистрация закладной, страхование объекта недвижимости.

Если молодая семья берет ипотеку по социальной программе «Молодая семья», то предварительно необходимо стать ее участником.

После этого заемщик становится владельцем квартиры (дома). Однако он не сможет ей полноценно распоряжаться до полной выплаты ипотеки, поскольку на жилье накладываются ограничения (ст. 335 ГК РФ).

Ипотека в uralbank com

«Банки Екатеринбурга» – компания, представляющая собой кредитного брокера в конкретном городе. Основная ее задача – оказать помощь населению в получении потребительского кредита или ипотеки для покупки квартиры, строительства дачи или коттеджа и т.д. При обращении к брокеру шансы на получение положительного решения в банке значительно увеличиваются. Поскольку компания сотрудничает практически со всеми крупными и региональными банками, работающими в Екатеринбурге, ей хорошо известны все действующие ипотечные программы. Заключая договор с «Банками Екатеринбурга», можно рассчитывать на качественную консультацию, подбор выгодной ипотеки и сопровождение всей процедуры. Помощь в ипотеке от uralbank com можно получить по юридическим, нотариальным, риэлтерскими вопросам. Оценка недвижимости и урегулирование страхования – также входят в пакет услуг рассматриваемой компании.

Какие госпрограммы доступны

Существует несколько видов государственной помощи в субсидировании молодоженов жилплощадью. Основными из них является программа «Жилище» и «Молодая семья». У каждого из этих кредитных пакетов свои особенности и условия получения.

Программы «Жилище»

Оформить заем в рамках данного предложения могут только те супруги, возраст которых не превышает 35 лет. Размер ссуды определяется стоимостью покупаемой недвижимости. Влияет на величину процентной ставки от займа и факт наличия детей в семье:

- При отсутствии детей − это 35%;

- При наличии детей − на каждого несовершеннолетнего в семье финансируется по 5%.

Также законом не запрещается брать в коммерческом банке дополнительный кредит на оставшуюся от ипотеки сумму.

Помните, что жилье выдается из муниципального резерва, а потому существует очередность получения жилплощади, что может занимать какое-то время.

Предложение «Молодая семья»

Льготная ипотека для молодой семьи может быть оформлена в банке через целевой кредитный договор. Для приобретения жилья данным способом заемщики обязаны внести первоначальную сумму по кредиту в проценте, указанном в соглашении о ссуде:

- 15% от цены объекта;

- 10% в случае наличия в семье детей.

То есть льготная основа предложения предполагает возможность покупки жилища по сниженным процентным ставкам. В случае же появления в семье ребенка, заемщики могут попросить временную отсрочку платежей.

Как взять ипотеку молодой семье

Получить деньги от банка для покупки недвижимости можно на обычных и льготных условиях. Первый вариант невыгоден для молодых людей, т.к. ставки по кредиту будут высокими. Существует определенный порядок действий, которые необходимо совершить, чтобы стать участником государственной программы. Выполнив их, молодожены смогут оформить кредит на льготных условиях:

- Регистрация в программе «Молодая семья». Обратиться к администрации города или МФЦ. Получить список документов. Представить оформленные бумаги МФЦ или администрации. Дождаться уведомления о регистрации в очереди на улучшение условий проживания.

- Анализ рынка недвижимости и выбор подходящего жилья. Можно использовать списки с государственных сайтов, где собраны комплексы экономкласса.

- Выбор банка и оформление заявки на ипотечный кредит. Список подходящих финансовых учреждений можно найти у организаций, ответственных за реализацию проекта.

- Заключение договора ипотечного кредитования на льготных условиях.

Программа молодая семья в Санкт-Петербурге в 2021 году

Программа “Молодая семья” в Санкт-Петербурге осуществляется в соответствии с законом Санкт-Петербурга от 26.04.2001 №315-45 “О целевой программе Санкт-Петербурга «Молодежи — доступное жилье”.

Основная цель Программы — облегчить процедуру строительства (реконструкции) и приобретения благоустроенных квартир молодежью, в том числе на льготных условиях.

Непосредственную реализацию Программы осуществляет специально созданное для этих целей Администрацией города в 2002 году некоммерческое партнерство «Центр по строительству жилья для молодежи» — оператор программы, в состав учредителей которого вошел с правом решающего голоса при принятии управленческих решений город Санкт-Петербург.

Под участниками Программы понимаются и признаются нуждающимися в оказании государственной поддержки в улучшении жилищных условий:

- Молодые граждане, не состоящие в браке, состоящие на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма, либо на учете в качестве нуждающихся в содействии Санкт-Петербурга в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не менее 18 лет и не более 35 лет включительно.

- Супруг, супруга и, при наличии, их несовершеннолетние дети, составляющие молодую семью, если возраст хотя бы одного из супругов, признанного в установленном порядке нуждающимся в улучшении жилищных условий, на дату подачи заявления об участии в Программе не превышает 35 лет.

- Одинокие родители, признанные в установленном порядке нуждающимися в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не превышает 35 лет, и их несовершеннолетние дети, составляющие неполную молодую семью.

Согласно целевой программе Санкт-Петербурга «Молодежи — доступное жилье» государственная поддержка оказывается за счет средств бюджета Санкт-Петербурга в одной из следующих форм:

- Приобретение жилья по стоимости, определяемой Правительством Санкт-Петербурга в соответствии с действующим законодательством, в рассрочку оплаты до 70 % от его стоимости сроком до 10 лет у оператора программы.

- Предоставление субсидий или социальных выплат для оплаты части стоимости жилья, приобретаемого у любых физических и юридических лиц, кроме оператора программы, в том числе с использованием средств ипотечного жилищного кредита: в размере не менее 30 % от расчетной стоимости жилого помещения, а также дополнительно в размере не менее 5 % от расчетной стоимости жилого помещения на каждого ребенка;

- в размере не менее 70 % от расчетной (средней) стоимости жилого помещения в случае, если участники Программы изъявили желание получить социальную выплату в рамках реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2015-2020 годы» в период с 2015 по 2017 год.

Предоставление оператором программы участникам целевых жилищных займов на беспроцентной основе сроком до 10 лет в порядке и на условиях, определяемых Правительством Санкт-Петербурга, на оплату до 70 % от стоимости приобретаемых у любых физических и юридических лиц, кроме оператора Программы, жилых помещений.

Первоочередное право на получение такой государственной поддержки имеют следующие участники программы:

- Граждане, имеющие трех и более несовершеннолетних детей.

- Граждане, включенные в список участников подпрограммы.

- Граждане, являющиеся нанимателями, собственниками комнат в коммунальных квартирах и(или) зарегистрированные по месту жительства в коммунальной квартире, в случае приобретения или продажи жилого помещения в данных коммунальных квартирах, если в результате данные коммунальные квартиры становятся отдельными, а также в случае расселения коммунальной квартиры в соответствии с целевой программой Санкт-Петербурга «Расселение коммунальных квартир в Санкт-Петербурге».

В рамках программы “Молодая семья” ее участникам в случае рождения или усыновления ребенка в период участия в программе могут быть предоставлены дополнительные субсидии или социальные выплаты для оплаты части стоимости жилого помещения, приобретаемого у оператора программы либо приобретаемого у иных юридических или физических лиц с использованием средств ипотечного жилищного кредита, в размере не менее 5 % от расчетной стоимости жилого помещения на каждого родившегося или усыновленного ребенка.

Участники подпрограммы приобретают жилые помещения в порядке и на условиях, утвержденных постановлением Правительства Российской Федерации от 17 декабря 2010 года N 1050 «О федеральной целевой программе «Жилище» на 2015-2020 годы».