Куда платить страховые взносы в 2021 году

Содержание:

- Какой налог должен платить индивидуальный предприниматель по системе налогообложения

- Особенности, которые нужно учесть СМСП при расчете взносов.

- Какие суммы взносов должен платить ИП за себя

- Страховые взносы ИП 2021

- Если ИП — Работодатель

- Взносы ИП на патенте

- Основные, дополнительные и пониженные тарифы взносов при УСН

- Предусмотрено ли снижение тарифов взносов по травматизму?

- Как работает калькулятор

- Формирование бланка-расчета

- Сколько будет платить ИП за себя в 2021 году

Какой налог должен платить индивидуальный предприниматель по системе налогообложения

Теперь давайте обратимся к классификации основных видов налогов, исходя из системы налогообложения: разный бизнес должен платить достаточно отличающиеся друг от друга суммы. Убедимся в этом на примерах.

ИП, опирающееся на общий режим налогообложения

Семенченко открыла свой бизнес по оказанию услуг ухода за волосами: стрижки, укладки, прически. Она решила не использовать специальный режим налогообложения и остаться на ОСНО. В таком случае она должна будет обязательно платить в казну государства следующие налоги:

на доход физических лиц (предположим, что в месяц она зарабатывает 13000, тогда отдать ей нужно будет 13% от суммы – 1690 рублей);

на добавленную стоимость (еще 18% от денег, заработанных своими руками).

Помимо это Семенченко выезжает на праздничные торжества и делает прически на месте. За использование автомобиля наша бизнесвумен также платит транспортный налог. Если бы ей нужно было какое-то дополнительное имущество или земля, то и за них тоже она бы тоже отдала соответствующий процент. Теперь мы знаем, какими налогами облагается индивидуальный предприниматель в этой системе НО.

ИП на упрощенной системе

Какой индивидуальный предприниматель может перейти на упрощенную систему налогообложения? Обратимся к случаю бизнесмена Иващенко, который открыл свой небольшой магазинчик кукол. Он смог выбрать УСН. Каким образом?

Сотрудников у него нет, а потому первое и важное условие – рабочая группа до 100 человек – соблюдено. Кстати, не только ИП, но и юридические лица могут использовать упрощенку, однако это больше подходит для небольших компаний

За последние 9 месяцев доход Иващенко от магазина кукол составил 450 тысяч – а это значит, что предприниматель не превысил порога в 112,5 млн рублей.

Остальные условия касаются более крупных фирм с несколькими десятками сотрудников, в нашем случае достаточно упомянуть первые два – они самые важные.

Перешел Иващенко на УСН. Какой процент налогов должен платить этот ИП? Обратимся к вычислениям.

От общей суммы доходов (450000 делим на 9 месяцев, получаем 50000 в месяц) бизнесмен платит 6%, то есть, в нашем случае 3000 рублей.

Предположим, что для закупки материала Иващенко потратил 20000 из 50000. Еще один процент – 15, предприниматель должен заплатить из разницы между доходами и расходами. В нашем случае от оставшихся 30000 – 4500.

Иващенко, в отличие от Семенченко, платит намного меньше благодаря УСН. Ко всему прочему, он не будет отдельно откладывать из дохода на НДФЛ и НДС. К сожалению, от других налогов упрощенка не освобождает.

ЕНВД для индивидуального предпринимателя

Считается, что такой вид налогообложения абсолютно доброволен (если ваша деятельность указана в специальном списке). И если раньше на него могли перевестись бизнесмены, занимающиеся только определенными видами деятельности, то сейчас это может сделать практически любой предприниматель – список расширился. Обратимся к примерам, кто может перейти на ЕНВД.

Надежда открыла свое частное ателье и шьет одежду для своих клиентов. Ее деятельность соотносится с одной из указанных в реестре – бытовые услуги.

Николай закончил медицинское училище и решил, что очень хочет помогать животным. Именно поэтому он открыл свое дело. Этот пункт подходит к ветеринарным услугам.

Альбина арендовала несколько гаражей, переделала их под мойку. Такая деятельность относится к оказанию услуг, связанных с обслуживанием автотранспорта.

Анна открыла курьерский бизнес: она заключила договоры с крупными компаниями города и теперь развозит их документацию. Этот вид работ классифицируется как разносной.

Помимо этого существует огромное количество примеров. Мы перечислили основные, которые позволяют сделать вывод о том, какие предприниматели могут рассчитывать на ЕНВД.

Система расчета у вмененки достаточно сложная. Но мы попробуем ее упростить до понятного алгоритма. Сколько же налогов платит ИП в этом случае? Давайте выясним.

Вы – продавец канцтоваров. Вам, как и любому бизнесмену на ЕНВД, нужно заплатить 15% от вмененного дохода. Начинаем расчеты.

Вмененный доход – это не обычный доход от продажи ручек и линеек. Вам нужно его посчитать по формуле, а пока мы соберем переменные.

Вы работает один и в этом месяце предполагаете, что доход составит 30000 рублей.

Вычисляем теперь сумму дохода за квартал (это 3 месяца): получается 90000 рублей.

Теперь возьмем коэффициенты, установленные законом. Первый составляет 1,798 – каждый год он меняется. Второй сейчас мы возьмем приблизительно, он не может быть статичен – это погрешность в расчета. Мы возьмем 0,4.

Перемножаем 90000 рублей, 1,798 и 0,4. Получаем вмененный доход 64728 рублей.

Остался самый простой шаг – вычислить 15% от этой суммы. Соответственно вы и узнали ЕНВД.

Особенности, которые нужно учесть СМСП при расчете взносов.

Вероятно, практика применения субъектами МСП пониженных тарифов по страховым взносам выявит неоднозначные, спорные моменты, присущие такому варианту расчета взносов. Но на это понадобится некоторое время.

А пока мы заострим внимание на двух очевидных особенностях. Во-первых, условия применения пониженных ставок одинаковы для всех регионов

Какие-либо корректировки МРОТ – например, на районные коэффициенты, другие надбавки – установленный Законом № 102-ФЗ механизм расчета страховых взносов с применением пониженных тарифов не предусматривает. Он является общим: определяющий момент для него – деление облагаемой базы (начисленной за месяц суммы) на две части, а именно на МРОТ и на сумму, превышающую его

Во-первых, условия применения пониженных ставок одинаковы для всех регионов. Какие-либо корректировки МРОТ – например, на районные коэффициенты, другие надбавки – установленный Законом № 102-ФЗ механизм расчета страховых взносов с применением пониженных тарифов не предусматривает. Он является общим: определяющий момент для него – деление облагаемой базы (начисленной за месяц суммы) на две части, а именно на МРОТ и на сумму, превышающую его.

Во-вторых, каких-либо уточнений касательно того, чтобы месяц, за который производится начисление, был отработан полностью, в ст. 5 и 6 Закона № 102-ФЗ не сделано. Поэтому даже если месяц, за который выплачивается заработная плата, сотрудником отработан не полностью (например, в случае отпуска или приема-увольнения в середине месяца), работодатель все равно должен использовать общий механизм расчета страховых взносов с применением пониженных тарифов. Ведь в нормах Закона № 102-ФЗ говорится об итоговом вознаграждении за календарный месяц как таковом.

Какие суммы взносов должен платить ИП за себя

Взносы за себя делятся на две группы: фиксированные и дополнительные. Фиксированная сумма не зависит от налогового режима ИП, а также от полученного дохода. В 2020 году это 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 рублей;

- на медицинское страхование — 8 426 рублей.

| Взносы ИП за себя | 2021 | 2022 | 2023 |

|---|---|---|---|

|

На пенсионное страхование, руб. |

32 448 |

34 445 | 36 723 |

|

На медицинское страхование, руб. |

8 426 |

8 766 | 9 119 |

|

Всего обязательных взносов, руб. |

40 874 |

43 211 | 45 842 |

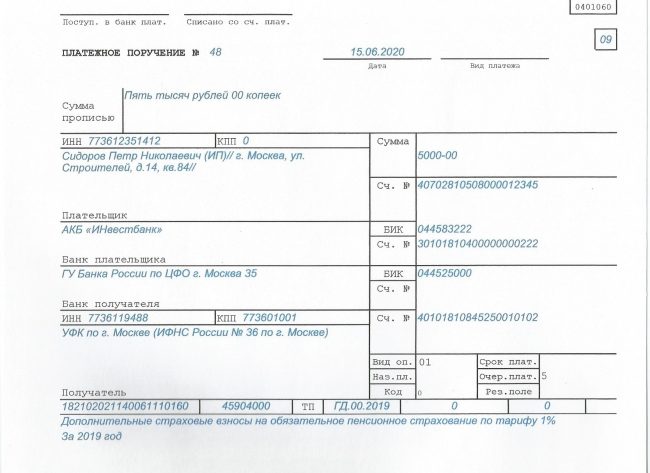

При уровне доходов свыше 300 000 рублей в год к этим обязательным суммам добавляется дополнительный взнос на ОПС в размере 1% от суммы превышения. Например, если доход предпринимателя за год составил 550 000 рублей, то дополнительный взнос будет равен: (550 000 – 300 000) * 1% = 2 500 рублей.

Установлен также верхний лимит взносов на пенсионное страхование – не более восьмикратного фиксированного размера, что на 2020 год составит (32 448 * 8) 259 584 рублей.

Страховые взносы ИП 2021

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2021 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2021 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2021 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Обратите внимание: с апреля 2020 года в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов на выплаты работникам свыше МРОТ снижены вдвое.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные (больничные и материнство) — 2,9%;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности, обычно 0,2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г., 12792 — в 2021 г.) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС).

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ). Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Когда у ИП появляются сотрудники, вести бухгалтерию становится намного сложнее, ведь нужно учесть взносы по каждому, кто работает с вами. Отдайте ведение бухучета ИП профессионалам и занимайтесь бизнесом.

Узнать стоимость

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25%).

Важно! Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты), то будете оштрафованы на 20% от неуплаченной суммы. А если неуплата умышленная — штраф 40% причитающейся к уплате взносов

Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл. мес.;

- 4-ФСС — предоставляют в ФСС до 20 числа сл. мес. включительно, в электронном виде — до 25 числа включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП.

Узнать об услуге

Взносы ИП на патенте

Один из самых популярных у предпринимателей режимов – ЕНВД – отменен с 1 января 2021 года. По замыслу законодателей, заменить ЕНВД должен патент. Поэтому условия ПСН были заметно доработаны на 2021 год и далее.

В частности, предпринимателям на ПСН разрешили уменьшать на уплаченные страховые взносы стоимость патента (Закон от 26.11.2020 № 373-ФЗ).

Правила похожи на отмененный ЕНВД. Только уменьшают стоимость патента. А в качестве расчетного периода выступает теперь не фиксированный квартал, а срок патента.

| У ИП на патенте нет работников и он платит взносы только за себя | У ИП на патенте есть работники и он платит за них страховые взносы |

| Стоимость патента можно уменьшить за счет уплаченных взносов на 100% | Стоимость патента можно уменьшить только на 50%. При этом можно учитывать и взносы ИП за себя, и взносы за работников – но только тех, кто занят в деятельности, по которой оформлен патент. |

Если предприниматель заплатил взносы уже после того, как приобрел патент, он может вернуть переплату.

Если патент был на неполный год, и взносы оказались больше его стоимости, то на разницу можно уменьшить стоимость следующего патента, но только в пределах календарного года.

ИП, совмещающим ПСН с УСН в 2021 году, рекомендуем отслеживать изменения в законодательстве, разъяснения и заранее проконсультироваться в своей налоговой по вопросу распределения взносов за себя между этими двумя режимами.

Основные, дополнительные и пониженные тарифы взносов при УСН

Среди плательщиков взносов, в т. ч. применяющих УСН, преобладают юрлица и ИП, имеющие наемных работников и начисляющие взносы по основным тарифам. Эти тарифы установлены ст. 425 НК РФ и предусматривают отчисления в размере:

- 22% — на обязательное пенсионное страхование (ОПС) в пределах действующей предельной базы, которые за границами этого предела сменяются ставкой 10%;

- 2,9% (или 1,8% для нерезидентов) — на обязательное социальное страхование (ОСС) по нетрудоспособности и материнству в пределах действующей предельной базы, которые по достижении этого предела перестают начисляться;

- 5,1% — на обязательное медицинское страхование (ОМС), предельная база для которых не устанавливается, и они начисляются со всех облагаемых взносами выплат.

С 01.04.2020 года применяются пониженные взносы с части зарплаты, превышающей МРОТ, для субъектов МСП. Ставки в этом случае соствляют: 10% — на ОПС, 0% — на случай ВНиМ, 5% — на ОМС.

Подробнее о тарифах страховых взносов, применяемых при УСН, узнайте из Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При наличии опасных и вредных условий труда к вознаграждениям работников, трудящихся в таких условиях, помимо основных тарифов в части ОПС, применяются дополнительные. Их величина зависит от конкретных условий труда и может составлять от 2 до 14% (ст. 428, 429 НК РФ).

Что касается пониженных тарифов, то для упрощенцев на 2019-2024 годы они установлены на уровне (подп. 3 п. 2 ст. 427 НК РФ):

- 20% — на ОПС;

- 0% — на ОСС по нетрудоспособности и материнству;

- 0% — на ОМС.

Однако с 2019 года их применение ограничено. Теперь на них вправе рассчитывать только применяющие УСН (ст. 427 НК РФ):

- некоммерческие организации (НКО), ведущие деятельность в таких областях, как культура, наука, образование, спорт, здравоохранение, социальное обслуживание (подп. 7 п. 1);

- благотворительные организации (подп. 8 п. 1).

Для этого, кстати, есть определенные условия (п. 7, 8 ст. 427 НК РФ), в том числе, ведение именно той деятельности, для которого эти организации создавались (некоммерческой, благотворительной), а для НКО еще и ограничение по объему доходов — не менее 70% должны составлять доходы от НКО-деятельности.

В 2018 году в число льготников попадали также юрлица и ИП, осуществляющие виды деятельности, перечень которых содержался в подп. 5 п. 1 ст. 427 НК РФ. При этом доля доходов по основной деятельности у них также должна была быть не менее 70% от общих доходов, а сумма доходов за год не должна превышать 79 млн руб. Но с 2019 года действие льгот для этой категории плательщиков закончилось, и с тех пор они платят взносы на общих основаниях.

Подробнее см. здесь.

Подробнее о размере этих отчислений читайте в статье «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

Предусмотрено ли снижение тарифов взносов по травматизму?

Какие либо изменения в Закон № 125-ФЗ в части тарифов взносов по травматизму Законом № 102-ФЗ не внесены.

Вместе с тем согласно ст. 2 Закона № 102-ФЗ Правительство РФ на период с 01.04.2020 по 31.12.2020 наделено полномочиями по изменению сроков уплаты данных взносов, представления отчетности по ним, а также по изменению правил администрирования этих взносов.

Постановлением Правительства РФ от 02.04.2020 № 409 срок уплаты страховых взносов по травматизму, исчисленных с выплат и иных вознаграждений в пользу физических лиц, продлен для микропредприятий, ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в связи «коронавирусом»:

-

за март – май 2020 года – на шесть месяцев;

- за июнь – июль 2020 года – на четыре месяца.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Формирование бланка-расчета

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Важно! Бизнесмены могут сразу внести весь платеж или распределить его по месяцам, перечисляя средства частями.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Сколько будет платить ИП за себя в 2021 году

За себя ИП в 2021 году будет платить ровно столько же, сколько годом ранее:

- на обязательное пенсионное страхование ОПС – 32 448 рублей;

- на обязательное медицинское страхование ОМС – 8 426 рублей.

Если же годовой доход превысит 300 000 рублей, надо перечислить дополнительный взнос на пенсионное страхование – 1% от суммы сверх лимита. Например, при доходе в 1 млн рублей дополнительный взнос составит (1 000 000 – 300 000) * 1% = 7 000 рублей.

Соответствующие поправки в статью 430 НК РФ внесены законом № 322-ФЗ от 15.10.2020. Этот же закон утвердил страховые взносы для ИП и на следующие годы:

- на 2022 год всего 43 211 рублей (34 445 рублей на ОПС и 8 766 рублей на ОМС);

- на 2023 год всего 45 842 рублей (36 723 рублей на ОПС и 9 119 рублей на ОМС).