Страхование от пожара и затопления: как и зачем страховать квартиру и имущество

Содержание:

- Нюансы, присущие страхованию жилья от пожара

- Муниципальная программа

- Виды жилищных страховых программ

- «Росгосстрах» — Страхование Дома и Дачи от Потопа, Пожара и Кражи

- Пошаговая инструкция

- Где вы можете застраховать вашу недвижимость от залива и пожара ?

- Как сэкономить на страховке

- Какое имущество не подлежит страхованию?

- Zetta Страхование

- История с продолжением

- Оформление страхового полиса в Сбербанке

- Сбербанк

- Как снизить стоимость страховки

- Что делать при наступлении страхового случая

- Подводные камни

- Страхование имущества физических лиц

- Обзор популярных имущественных страховых программ

- От чего зависит стоимость страховки?

- От чего можно застраховать жилище

- Страховка на время ремонта

- Часто задаваемые вопросы

- Как застраховать квартиру от пожара и затопления

Нюансы, присущие страхованию жилья от пожара

.jpg)

Решившись на страховку квартиры от пожара, задумайтесь немного над тем, что бы вам хотелось обезопасить в первую очередь: непосредственно имущество или гражданскую ответственность. Для максимальной защиты необходимо оформить оба полиса. Это позволит вам получить финансовое возмещение убытков вследствие возгорания в соседней квартире и не платить никому, если причиной станет возникновение очага возгорания в вашей.

При создании договора страхования квартиры от пожара учитывается ряд факторов, создающих угрозу недвижимости и размещенному в ней имуществу:

- Наличие прямого горения. Так бывает, когда очаг находится в квартире или огонь перебросился на жилье от соседей.

- Убытки от попавших в квартиру продуктов горения. К примеру, если в квартире огня не было, но через окно в комнаты попал дым, от которого все покрылось черным налетом.

- Потери, которые понесло имущество из-за действий сотрудников МЧС. К примеру, если при тушении пожара они залили не только пострадавшие от огня квартиры, но и соседние.

Перед подписанием договора о страховании квартиры от пожара, не спешите, а внимательно вчитайтесь в слова. Если прописана страховка только от прямого горения, то залитая пожарными или почерневшая от дыма квартира не будет учитываться как страховой случай. Максимальной защищенности вы сможете достичь, лишь застраховавшись от всех возможных последствий.

Муниципальная программа

Муниципальная страховка – это страхование жилья по установленным, единым для конкретного региона тарифам.

Муниципальное страхование — это добровольное страхование жилых помещений, при котором муниципальные власти принимают участие в возмещении ущерба.

По муниципальной программе страхуются только конструктивные элементы квартиры и отделка. На остальное имущества она не распространяется.

Полис покрывает риски:

- Пожар;

- Взрыв;

- Аварии водонесущих сетей;

- Стихийные бедствия.

Данный вид страхования не является обязательным, страховка оформляется онлайн, в офисе компании или в пунктах продаж.

Заключать такие договоры может только Страховщик, получивший аккредитацию при муниципальных органах управления.

Возмещение ущерба чаще всего производится по фиксированной стоимости за квадратный метр, соответствующей его примерной стоимости в регионе.

Страховая премия разбивается на взносы и оплачивается ежемесячно вместе с квартплатой.

Обязательное страхование жилья. Предлагаем вам посмотреть видеоролик.

Виды жилищных страховых программ

Предложений у компаний множество, но чаще всего выбор сводится к двум вариантам:

- Классическая страховка — составление индивидуальной программы под запросы клиента. Включает согласование условий страхования, осмотр квартиры. Идёт полный расчёт стоимости конструктивных элементов, домашнего имущества, внутренней отделки. На его основании определяется, сколько стоит страховка квартиры от пожара, взрыва газа, других рисков. В классическую программу могут быть включены дополнительные страховые риски, например, проникновение атмосферных осадков через балконы и перекрытия в жилище.

- «Коробочный» продукт — упрощенная процедура, не требует проведения осмотра жилья, экспертной оценки, расчёта тарифа. В коробочное страхование квартиры от затопления и пожара не входит конструктив. В основном страхуется движимое домашнее имущество (мебель, бытовая техника), внутренняя отделка и инженерное оборудование, гражданская ответственность перед соседями. Коробочные продукты пользуются популярностью за счёт универсальности приобретения: не только в офисе страховой, но и в банке, салоне связи, в интернете. Такая программа дешевле классической, но не покрывает дополнительные риски и не учитывает особенности жилища страхователя.

На гражданской ответственности стоит остановиться подробнее. Это страховка квартиры от пожара и затопления соседей, когда страховой случай произошёл во время эксплуатации жилища страхователя. Например, потёк бойлер или прорвало трубу, и вода проникла на этаж под вашей квартирой. При наличии полиса ущерб соседям будет выплачивать страховая компания.

«Росгосстрах» — Страхование Дома и Дачи от Потопа, Пожара и Кражи

Чаще всего загородные дома страхуют те, кто не проживает в них постоянно. Типичные для загородного дома происшествия: потопы, пожары стихийные бедствия, кражи, взрывы. Также нередко случаются механические повреждения: падение дерева, осветительных опор.

По этой программе страхуют не только сам дом, но и баню, ограждения, хозяйственные постройки, элементы ландшафтного дизайна, самоходные машины, садовый и рабочий инвентарь и технику.

Программы Страхования Дома и Дачи в «Росгосстрах» — Отделка и Элементы

По этой линии Росгосстрах предлагает тоже 2 программы:

«Росгосстрах-дом «Актив». Застраховать по ней можно дачу, дом, строения, возведенные в садоводческом товариществе, поселке, деревне, селе, коттеджном поселке.

«Росгосстрах-дом «Престиж». По этой программе страхуют частные дома с эксклюзивной архитектурой, дизайном внутренним и внешним. Сюда по желанию клиента включают страхование ландшафтного дизайна, антиквариата, коллекций.

Первая программа рассчитана на 1 год, по второй можно самостоятельно выбрать срок. Премию можно оплатить за один раз или в рассрочку. Также по обеим программам можно застраховать гражданскую ответственность.

На сайте нет сервиса для расчета стоимости полиса для дома, но после оформления можно заказать его бесплатную доставку на дом или в офис.

Пошаговая инструкция

Если собственник (наниматель) жилплощади решил застраховать свое имущество от затопления соседей и пожара, то порядок действий будет выглядеть следующим образом:

- Выберите страховую компанию, подробно изучив их предложения, суммы выплат при наступлении страховых случаев, а также сроки и порядок подачи документов для выплаты при возникновении ЧП.

- Определившись со СК, нужно изучить список документов, которые необходимо подать для составления с ней договора на предоставление услуг.

- Подать заявку на оформление страхового полиса и дождаться визита представителя страховой компании, который проведет оценку жилья, а также совместно с собственником составит перечень объектов, которые будут учтены в страховом договоре.

- Изучить составленный договор, после чего его можно подписывать и оплатить страховой взнос за время действия полиса.

Страховой договор составляется в двух экземплярах: один остается у СК, второй передается страхователю.

Где вы можете застраховать вашу недвижимость от залива и пожара ?

На современном финансовом рынке Российской Федерации существует множество компаний, предоставляющих услуги страхования недвижимости от чрезвычайных ситуаций. Данные компании отличаются друг от друга условиями предоставления подобных услуг, ценами на эти услуги, а также размерами страховых выплат. Мы рассмотрим самые популярные из них.

Ингосстрах

Данная финансовая организация узкопрофильная, специализирующаяся только на предоставлении населению услуг страхования. Ингосстрах предлагает следующие страховые продукты, на случай затопления соседей и от пожара:

Готовый вариант

Стоимость составляет 3 510 рублей в год. Включает в себя страхование от залива квартиры жидкостью, затопления соседями, стихийных бедствий, порчи имущества третьими лицами, повреждения мебели, короткого замыкания, взрыва и пожара.

Страховые выплаты готового варианта составляют:

- за порчу имущества – 150 000 рублей;

- за порчу внутренней отделки – 300 000 рублей;

- гражданская ответственность (если собственник залил соседей) – 150 000 рублей.

На время отпуска

Стоимость составляет 35 рублей в сутки. Оформляется на срок от 7 до 60 дней.

Включает в себя страхование от залива квартиры жидкостью, затопления соседями, стихийных бедствий, порчи имущества третьими лицами, повреждения мебели, короткого замыкания, взрыва и пожара.

Страховые выплаты на время отпуска составляют:

- за порчу имущества – 300 000 рублей;

- за порчу внутренней отделки – 600 000 рублей;

- гражданская ответственность – 100 000 рублей.

Оформление полиса можно произвести в онлайн режиме или при личном визите в один из офисов фирмы.

Тинькофф

Данная финансовая организация широкого профиля, работающая по различным финансовым направлениям, одно из которых – это страхование имущества (в частности квартиры).

Компания Тинькофф предлагает услуги страхования, которые можно оформить онлайн на официальном сайте страховщика (), выбрав в автоматическом режиме все необходимые параметры страховки: возмещение гражданской ответственности, убытков, нанесенных внутренней отделке и имуществу и т.д.

Страхователь сам выбирает суммы выплат при наступлении страхового случая, от которых будет зависеть стоимость страхового полиса.

Реальный пример расчета стоимости страховки (исходя их заданных параметров):

- за порчу имущества – 300 000 (включая 30 000 рублей за порчу электронного оборудования);

- за порчу внутренней отделки – 300 000 рублей.

К страховым случаям относится:

- противоправные действия третьих лиц;

- механические повреждения;

- стихийные бедствия;

- залив;

- удар молнии, пожар, взрыв.

Стоимость полиса равна 2 970 рублей в год.

Внимание! Оформление полиса можно произвести только в онлайн режиме.

Сбербанк

Данная финансовая организация не так давно стала предоставлять услуги страхования жилья гражданам РФ. Условия оформления договора довольно приемлемые, и выглядят следующим образом:

- Стоимость – 2 250 рублей в год.

- Гражданская ответственность – 150 000 р.

- Порча имущества – 200 000 р.

- Порча отделки – 250 000 р.

- Стоимость – 4 950 рублей в год.

- Гражданская ответственность – 400 000 р.

- Порча имущества – 400 000 р.

- Порча отделки – 600 000 р.

- Стоимость – 6 750 рублей в год.

- Гражданская ответственность – 500 000 р.

- Порча имущества – 500 000 р.

- Порча отделки – 1 000 000 р.

В страховые случаи входит следующее:

- механическое воздействие;

- стихийные бедствия;

- противоправные действия третьих лиц;

- взрыв;

- пожар;

- залив;

- затопление (в том числе по вине страхователя).

Оформление полиса можно произвести в онлайн режиме или при личном визите в один из офисов фирмы.

Как сэкономить на страховке

.jpg)

Оформление страхового полиса кажется достаточно дорогим удовольствием. И в самом деле, если страховать все и вся согласно полному списку возможных рисков (а такой список можно дополнять бесконечно), то никаких денег не хватит. И все же, есть несколько способов сделать страховку более экономной:

- Приобретите пакетную страховку, которую нередко называют коробочной. Это – стандартный полис, при оформлении которого не производится учет стоимости квартиры. Стоит такая страховка дешевле, но и выплаты по ней тоже ниже.

- Воспользуйтесь франшизой. Казалось бы, с какой стороны к страховке относится франшиза. Оказывается, это – возможность получения более сложной страховки, при которой часть сумм вы покрываете за свой счет, а остальное – страховщик. Сумма может быть разной. Известны случаи, когда франшиза достигала нескольких миллионов.

- Не спешите менять страховщика. Каждый новый год неиспользованной страховки снижает ее стоимость, то есть используется понижающий коэффициент.

- Снизьте количество рисков. Чем меньше страховых случаев прописано, тем ниже стоимость.

Страхование квартиры от затопления или пожара стоит недорого, но при этом позволит вам чувствовать себя более защищенным. Помните, что страховая компания возмещает ущерб не только вам, но и соседям, пострадавшим от ваших действий. Оформляйте полис как в офисе, так и с помощью интернет-порталов страховых компаний.

Какое имущество не подлежит страхованию?

Какие помещения не принимают на страхование:

- объекты незавершённого строительства (есть исключения);

- бараки и строения барачного типа;

- недвижимость, которую используют в коммерческих целях (за исключением квартир для сдачи в аренду);

- дома и квартиры, находящиеся в зоне, которой угрожают обвалы, оползни, наводнения.

Внутри помещения не удастся застраховать:

- наличные;

- ценные бумаги;

- драгоценные и полудрагоценные металлы в слитках;

- информацию на носителях любого вида;

- продукты питания, спиртные напитки;

- домашних животных;

- оборудование и товары, предназначенные для использования в предпринимательской деятельности.

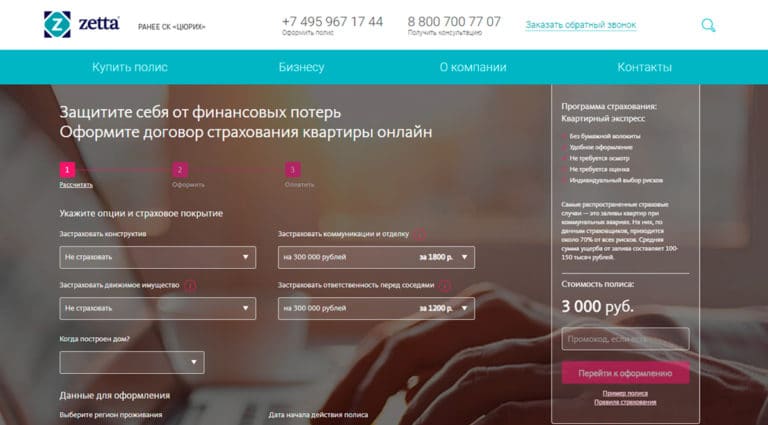

Zetta Страхование

Выбор пользователей

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.

История с продолжением

Прошёл год. Мне позвонил мой страховой агент и предложил продлить полис, но уже за мой счет. Немного поразмыслив, я решила всё-таки подстраховаться, к тому же ремонт был уже завершен. Получив полис, я сунула его в тот же ящик стола (решив, что не могут же меня опять затопить) и уехала в Германию, но в этот раз всего на 3 дня. Вернувшись, я обнаружила странную картину: мои новые подвесные потолки опустились почти до середины комнаты… заполненные водой!

Мокрые стены, частично разбухшая мебель… Зрелище не для слабонервных. Тут я уже знала, что делать. Залив горячей водой произошел накануне, и от глобального потопа меня как раз и спасли подвесные потолки, почти 100 литров воды из которых мы с будущим мужем вылили через отверстие для люстры, после чего они быстро восстановились. Страховая добросовестно выплатила компенсацию и в этот раз.

Особенность заливов сверху заключалась в том, что квартира надо мной сдавалась, и жильцы никак не оповестили её владельца об инцидентах, при этом письма страховой и суда ему не передавали. В результате у владельца квартиры сняли деньги со счета по решению суда единовременно за оба залива. Сумма сложилась немалая.

Естественно, разгневанный, он решил прийти ко мне и разобраться, однако в этой истории моим представителем являлась страховая компания, поэтому ему пришлось разбираться с ней. Стоит ли говорить, что с тех пор вопрос о страховании недвижимости у меня не стоит?

Оформление страхового полиса в Сбербанке

Подбирая страховую компанию, ориентируются, прежде всего, на ее статус и срок существования в данном сегменте. В плане стабильности и гарантированности получения качественных услуг, лидирующие позиции занимает Сбербанк. Своим клиентам он предлагает несколько вариантов страховых программ, различающихся по стоимости и объему пакета.

Наиболее популярные страховки:

- «Защита дома»,

- «Без забот»,

- «Быстрый страховой полис».

Помимо этого, можно застраховать недвижимость, приобретенную по ипотеке. Все полисы комплексного охвата, включающие не только защиту недвижимого имущества, но и прочие объекты: денежные сбережения на картах, гражданскую ответственность, гаджеты, личные вещи и документы.

Если страховочная сумма не выше 100 тысяч рублей, то предоставление справок для выплаты не потребуется.

Каждый выбирает наиболее оптимальный для себя вариант, в зависимости от потребностей и финансовых возможностей. Чем дороже полис, тем большая сумма будет выдана при наступлении страховой ситуации.

Договорные соглашения заключаются с банком на разный период времени – от 3 месяцев до года. Оформить соглашение можно на официальном сайте либо при посещении банковского отделения. С собой необходимо взять: паспорт, документы на квартиру (дом). Заявление пишут на месте. После этого банковским служащим составляется полис и договор, которые после подписания вступают в действие. Оригиналы выдают на руки, копии оставляют в компании.

При онлайн-покупке страховки, полис и договор пересылают в ближайшее отделение банка, по месту проживания заявителя. Последовательность действий, следующая:

- Заходят на сайт Сберегательного банка, находят раздел – «Страхование» — «Квартира и дом».

- Отмечают пункт – «Выбрать полис».

- Просматривают возможные варианты и раскрывают подходящий, чтобы уточнить подробности. Указывают: объекты страхования и риски. Определяются со стоимостью страховой защиты.

- После заполнения необходимых граф, оформляют.

Еще один вариант страхования – звонок в центральный офис Сбербанка либо через мобильный банк, путем отправки СМС-сообщения.

Важно, при наступлении страхового инцидента незамедлительно оповестить страховую компанию. После этого фирма присылает на место происшествия специалиста для оценки причиненного ущерба

Рекомендуется одновременно вызвать представителя из ЖЭКа, как не заинтересованное лицо. Нередки случаи, когда страховщики намеренно занижают сумму ущерба, чтобы меньше выплачивать компенсацию. Тогда потребуется решать спорные вопросы в суде.

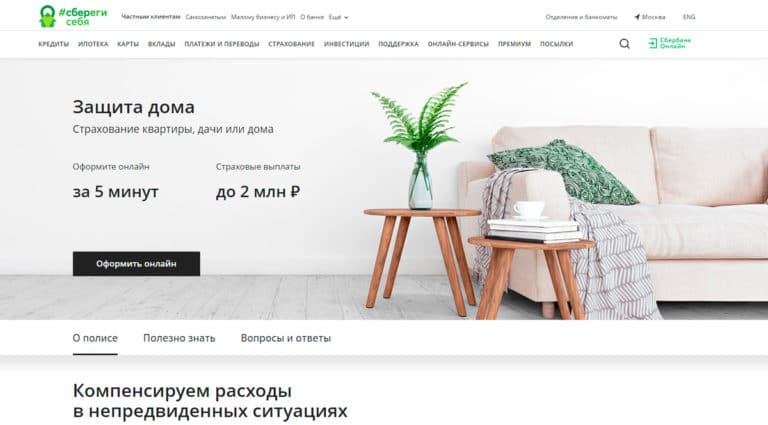

Сбербанк

Сбербанк — это надежная компания, которая защитит квартиру или дом от залива, пожара, кражи, стихийных бедствий. Клиентам можно самостоятельно регулировать сумму страховой защиты, от которой будет зависеть стоимость полиса. Страховка частного дома с покрытием убытков по отделке, движимого имущества и гражданской ответственности стоит от 2250 рублей в год.

По полису страхуется не только отделка, мебель и вещи, но и гражданская ответственность перед соседями. Компания возместит потери третьим лицам, если по вине клиента нанесен вред имуществу. Наличие полиса будет гарантировать спокойствие и сохранение добрососедских отношений в случае непредвиденных обстоятельств.

Если хотите получить скидку, стоит подписаться на информационную рассылку компании и купить полис с выгодным промокодом. Сбербанк быстро рассматривает страховые случае и не затягивает с выплатами. Многие клиенты остались довольны общением с сотрудниками и небольшим перечнем документов, которые запросила компания для выплаты возмещения. Для консультации со специалистом можно позвонить на номер горячей линии или написать в чат.

Как снизить стоимость страховки

Страховка недвижимости входит в основной портфель страховых продуктов, предлагаемых всеми крупными компаниями. Есть несколько способов снизить стоимость расходов на полис, опираясь на параметры, которые участвуют в расчете платежа:

- Тариф страховщика – процент, применяемый к стоимости страховой выплаты. Поскольку этот вид страхования не подлежит государственному регулированию, компании самостоятельно определяют тарифы, опираясь на текущую конкуренцию.

- Величина выплаты, на которую ориентируется страхователь при наступлении рисков. Выбрав меньшую выплату, удается сэкономить на оплате полиса. Максимальная величина возмещения ограничена оценкой понесенных повреждений или стоимостью всего объекта.

- Набор страхуемых рисков. Чем выше вероятность наступления страхового случая, тем дороже стоит страховка. Обычно страховщик допускает выбор типа повреждений и выплачиваемых сумм по каждому из них.

- Вероятность наступления рисков оценивается также по состоянию недвижимости и использованных в строительстве материалов.

Если нет возможности купить полис ввиду ограниченного бюджета, в компаниях практикуют рассроченный платеж, либо предложат оформить защиту на меньший период. Выбрав страховку с франшизой, можно рассчитывать на снижение стоимости страхования.

Иногда компании проводят акции с предложением продуктов со скидкой, либо дают возможность использования промо-кодов, купонов при онлайн-оформлении. Особое отношение у страховой компании к клиенту с длительной историей сотрудничества. Постоянный клиент вправе рассчитывать на дополнительную скидку.

Что делать при наступлении страхового случая

Страхователь должен:

- Обратиться в жилищную контору, пожарную службу, полицию (в зависимости от вида страхового случая), чтобы компетентные органы зафиксировали факт и установили причину пожара, затопления, другого события.

- Позвонить в компанию и сообщить о наступлении страхового случая.

- Дождаться приезда эксперта от страховщика, фиксации и оценки ущерба.

- Сдать в страховую компанию акт полиции, пожарной, других органов.

- Дождаться выплаты компенсации.

Сроки возмещения ущерба зависят от компании-страховщика. В среднем выплаты происходят через месяц после оформления необходимых документов по страховому случаю.

Рекомендуем заранее просчитать, сколько стоит застраховать квартиру от пожара, залития, кражи, и в какую сумму обойдётся покрытие убытков при отсутствии полиса. Сможете убедиться, что выгоднее страховать жилище, чем надеяться «на авось».

Оформить страховку от пожара

Подводные камни

Как вы поняли, страхование квартиры от пожара и затопления — дело исключительно важное. Но тут нужно проявлять просто чудеса предусмотрительности

Ведь подвохов у квартирных страховок может быть очень много.

К примеру, если ваш договор предусматривает только компенсацию от затопления третьими лицами, то ремонт потолка, залитого через прохудившуюся крышу, вы будете оплачивать самостоятельно. Если пожар произошел в результате попадания молнии, а в договоре такого пункта нет, приготовьтесь открывать кошелек.

Некоторые СК предлагают оформить полис только на «коробку», без учета стоимости отделки. В этом случае деньги вы получите, только если в результате пожара обрушится потолок или лопнут стены. А вот ремонт делать будете уже за свои.

Особенно внимательным нужно быть с исключениями, внесенными в договор. Например, в полисе бывает сказано, что СК не покрывает убытки, связанные с изношенной проводкой или старыми трубами. В этом случае любую аварийную ситуацию страховщики будут стараться переложить на вас, обвиняя в халатном отношении к своему имуществу. Доказать обратное будет очень трудно, и денег вы, вероятнее всего, не увидите.

Страхование имущества физических лиц

Страхование жилья – оптимальная возможность предотвратить непредсказуемые финансовые траты, связанные с последствиями различных форс-мажорных обстоятельств. Также, это легкий вариант решения любых проблем с соседями, возникающих в результате потопа или ремонтных работ.

Граждане страхуют имущество, чтобы получить материальную компенсацию при наступлении страхового случая. Под этим подразумевается:

- пожар,

- затопление,

- кража,

- разбой,

- террористический акт,

- причинение ущерба третьими лицами,

- прорыв систем канализации и отопления.

Первые два варианта выбирают чаще, в силу большей распространенности. Огонь и вода наносят существенный материальный ущерб, что обычно связано с восстановительными мероприятиями.

Страховой полис для физических лиц предусматривает также страхование квартиры на время ремонта. Дополнительно можно внести в договор другие страховые случаи, например: стихийные бедствия, гражданская ответственность.

Страхование личного имущества не является обязательным, осуществляется исключительно на добровольной основе. Для оформления страховки не требуется предварительного осмотра жилой площади и предъявление документов на дом или квартиру. Конкретный перечень объектов, доступных для страхования, уточняют в компании.

Обзор популярных имущественных страховых программ

Для понимаю порядка цен приводим предварительные расчеты страховки имущества физических лиц в популярных СК России.

Актуальность цен: весна 2021г.

ИНГОССТРАХ (ссылка)

| Детали | Тариф 1 | Тариф 2 | Тариф 3 | Тариф 4 |

| ₽ 3455 00год | ₽ 6150 00год | ₽ 9345 00год | ₽ 11145 00год | |

| Стоимость | ||||

| Внутренняя отделка | 400 000 ₽ | 500 000 ₽ | 750 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 350 000 ₽ | 650 000 ₽ | 650 000 ₽ |

| Гражданская ответственность | 300 000 ₽ | 410 000 ₽ | 600 000 ₽ | 600 001 ₽ |

| От чего застраховано? | ||||

| Пожар | + | + | + | + |

| Взрыв | + | + | + | + |

| Короткое замыкание | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + |

| Кража, грабеж | + | + | + | + |

| Залив жидкостью | + | + | + | + |

| Стихийные бедствия | + | + | + | + |

| Залив соседей | + | + | + | + |

| Повреждение мебели | + | + | + | + |

ВТБ СТРАХОВАНИЕ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва или г. Санкт-Петербург.– Площадь: 80 кв.м.– Квартира в собственности и не сдаётся в аренду.

| Детали | Стандарт | Комфорт | Премиум | Конструктор |

| ₽ 700 00год | ₽ 3190 00год | ₽ 4915 00год | ₽ 8148 00год | |

| Стоимость | ||||

| Конструктивные элементы | нет | нет | нет | 3 000 000 ₽ |

| Внутренняя отделка и инженерные сети | Нет | 300 000 ₽ | 300 000 ₽ | 300 000 ₽ |

| Движимое имущество | 100 000 ₽ | 200 000 ₽ | 200 000 ₽ | 300 000 ₽ |

| Дополнительные сервисы | ||||

| Поломка электрооборудования | + | + | + | + |

| Зимний пакет | + | + | + | + |

| Разлив жидкости | + | + | + | + |

| Пакет «Люкс сервис» | + | + | + | — |

Конструктивные элементы: Стены, пол и потолок. Балкон или лоджия.Движимое имущество: Мебель, техника, одежда. Всё, что находится в квартире и стоит меньше, чем 100 000 руб. за предмет.Зимний пакет: Защита от последствий прорыва систем водоснабжения при замерзании или оттаивании в них воды.Люкс-сервис: В результате страхового случая – компенсация вынужденного проживания в гостинице, уборка квартиры, перевозка мебели до химчистки и обратно.

В случае если квартира сдаётся в аренду, то цена страховой премии увеличивается на 10-50% в зависимости от тарифа. Чем дороже тариф, тем меньше надбавка.

РОСГОССТРАХ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва– Площадь: 2 комнаты.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| ₽ 2430 00год | ₽ 4050 00год | ₽ 5810 00год | ₽ 6960 00год | |

| Стоимость | ||||

| Гражданская ответственность | нет | нет | нет | 100 000 ₽ |

| Внутренняя отделка и инженерные сети | 300 000 ₽ | 300 000 ₽ | 450 000 ₽ | 300 000 ₽ |

| Домашнее имущество | нет | 200 000 ₽ | 300 000 ₽ | 200 000 ₽ |

| Дополнительные сервисы | ||||

| Пожар | + | + | + | + |

| Залив | + | + | + | + |

| Кража | + | + | + | + |

Калькулятор позволяет выбрать различные суммы покрываемого ущерба.

АЛЬФА СТРАХОВАНИЕ (ссылка)

Страхование квартиры. Фиксированные тарифы.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 1200 00год | ₽ 2400 00год | ₽ 3600 00год | |

| Стоимость | |||

| Общая страховая сумма | 200 000 ₽ | 400 000 ₽ | 600 000 ₽ |

| Гражданская ответственность | 65 000 ₽ | 130 000 ₽ | 200 000 ₽ |

| Внутренняя отделка и инженерные сети | 75 000 ₽ | 150 000 ₽ | 250 000 ₽ |

| Домашнее имущество | 60 000 ₽ | 120 000 ₽ | 150 000 ₽ |

СОГАЗ

Стандартные программы имущественного страхования в СОГАЗ.

| Детали | Просто решение для квартиры | Каникулы для квартиры | Оптимальное решение для квартиры | Каникулы для дома | Простое решение для дома |

| ₽ 7000 00год | ₽ 700 00неделя | ₽ 15000 00год | ₽ 700 00неделя | ₽ 7000 00год | |

| Стоимость | |||||

| Страховое покрытие | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ |

| Страховые риски | |||||

| Пожар | + | + | + | + | + |

| Взрыв | + | + | + | + | + |

| Удар молнии | + | + | + | + | + |

| Воздействие жидкости | + | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + | + |

| Стихийные бедствия | — | — | + | + | + |

СБЕРБАНК СТРАХОВАНИЕ ()

Готовые программы страхования подходящие как для частного дома, так и для квартиры.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 2250 00год | ₽ 4950 00год | ₽ 6750 00год | |

| Сумма страховой защиты | |||

| Общая страховая сумма | 600 000 ₽ | 1 400 000 ₽ | 2 000 000 ₽ |

| Внутренняя отделка | 250 000 ₽ | 600 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Гражданская ответственность | 150 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Страховые риски | |||

| Пожар | + | + | + |

| Залив | + | + | + |

| Взрыв | + | + | + |

| Падение летательных аппаратов | + | + | + |

| Стихийные бедствия | + | + | + |

| Механические воздействия | + | + | + |

| Гражданская ответственность | + | + | + |

| Кража, грабеж, порча имущества 3-ми лицами, хулиганство, вандализм | + | + | + |

Актуальность предложений в таблицах: весна 2021г.

От чего зависит стоимость страховки?

Размер страховых взносов складывается из следующих условий:

- Стоимости недвижимости — чем выше, тем дороже

- Типа недвижимости — для квартиры страховка обычно дешевле, чем для частного дома, апартаментов или нежилых помещений

- Конструктивных особенностей — для деревянных домов страховка обычно дороже

- Состояния недвижимости — чем лучше, тем дешевле

- Этапа строительства — для готового жилья страховка может быть дороже, чем для строящегося

- Покрываемых рисков и дополнительных опций — чем больше, тем дороже

- Срока кредитования — чем больше, тем дешевле

- Наличия и размера франшизы (доли возмещения, которую страховая компания не выплачивает) — полис с франшизой дешевле, чем без нее

- И других факторов

Рассчитать страховку для вашей квартиры поможет онлайн-калькулятор. Укажите в нем тип и стоимость квартиры, покрываемые риски, дополнительные опции и другие параметры. Калькулятор автоматически определит примерную стоимость необходимого полиса в разных компаниях.

От чего можно застраховать жилище

Опасностей для квартиры и домашнего имущества множество, и компании предлагают разнообразные продукты по страхованию. В стандартный перечень рисков входит:

- возгорание;

- взрыв бытового газа;

- противоправные действия третьих лиц;

- стихийные бедствия;

- аварии систем отопления, водопровода и др.

Можно выбрать только страхование квартиры от пожара. Это удешевит страховку. Но рекомендуется всё же пользоваться полным пакетом рисков. Тот же пожар может быть вызван стихийным бедствием или противоправными действиями злоумышленников.

Страховать можно и само жилище (если оно не признано аварийным), и внутреннюю отделку, движимое имущество, начиная с обоев на стенах и ламината на полу и заканчивая перечнем бытовой техники в доме. Можно заключить договор на квартиру, где планируются перепланировка.

Учитывая, что страхование — дело добровольное, чаще всего за получением страховки обращаются собственники ипотечного жилья. Это обязывает делать банк. В ипотечное страхование входят только конструктивные элементы самой квартиры — стены. Выгодоприобретателем в таких случаях выступает банк.

Страховка на время ремонта

Еще один способ защитить себя от возможных проблем с соседями, возникающих в результате ведения ремонтных работ. Нередки случаи, когда ремонт квартиры в старом жилом доме приводит к порче имущества тех, кто проживает снизу или сверху: отваливается штукатурка, прорывает трубы. При подобном исходе виноватых нет, но кому-то необходимо нести ответственность. Вот тогда и приходит на помощь страховка.

Страхование ремонта осуществляют поэтапно:

- Перед стартом работ страхованию подлежит непосредственно жилой объект, которому грозит потенциальная опасность разрушения, и гражданская ответственность страхователя. Одновременно страхуется отделка, с учетом использованных стройматериалов и оборудования.

- По завершению ремонта предоставляется возможность застраховать результат на полный гарантийный срок.

Повторное обращение в ту же компанию по данному вопросу гарантирует предоставление скидок.

Часто задаваемые вопросы

Спасет ли меня страховка от ограбления дома?

Да, если этот страховой случай включен в оформленный владельцем дома полис. Для получения компенсации потребуется доказать факт ограбления документально, например, предоставлением справки из МФД или Следственного комитета о возбуждении уголовного дела.

Лучше застраховать землю или дом?

Оптимальный и наиболее правильный вариант – комплексная страховка, предусматривающая включение в договор обоих указанных объектов недвижимости. В этом случае защита интересов владельца является самой надежной.

Что мне возместят при пожаре дома?

Размер возмещения от страховой компании определяется двумя факторами. Первый – это оценка нанесенного имуществу владельца ущерба. Второй – страховая сумма, предусмотренная условиями страхования.

От чего зависит стоимость страховки дома?

Формирование стоимости страховки дома осуществляется с учетом большого количества факторов. Наибольшее значение из них имеют:

- фактическая цена здания;

- месторасположение дома;

- длительность и условия эксплуатации постройки;

- перечень рисков, включенных в страховой договор, и т.д.

Порядок действий при страховом случае

Правильная последовательность действий владельца жилого дома при наступлении страхового случая выглядит таким образом:

- известить СК, с которой заключен договор страхования;

- постараться минимизировать нанесенный ущерб;

- зафиксировать последствия страхового случая;

- подать заявление в СК вместе с комплектом документов, подтверждающих страховой случай;

- получить компенсацию от страховой компании на банковские реквизиты, указанные в заявлении.

Как застраховать квартиру от пожара и затопления

Действия по страхованию квартиры от затопления и пожара не отличаются особыми трудностями. Страхователю предложено на выбор оформление полиса онлайн или непосредственно в офисе.

Независимого от избранного пути оформления, перед покупкой предстоит оценить текущие предложения на рынке, выбрав наиболее подходящие. Ресурсы-агрегаторы помогают в течение короткого срока собрать предложения по набору определяющих параметров. Помимо стоимости услуг на выбор должна влиять репутация страховщика, отзывы о нем среди страхователей, положение компании и наличие необходимых лицензий. Деятельность страховщиков регулируется Центробанком, который публикует сведения о компаниях, их результатах, наличии необходимых разрешений.

Последовательность шагов при оформлении онлайн:

Такой вариант страхования не требует много времени, однако не может учитывать индивидуальных особенностей объекта или личности страхователя. Индивидуальный подход обеспечат при визите в офис компании, где могут запросить дополнительную документацию на недвижимость, оценку ее стоимости и прочие документы по требованию менеджера страховщика.

2021 zakon-dostupno.ru