Патентная система налогообложения в 2021 году (нюансы)

Содержание:

- Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

- УСН «доходы» для ООО как альтернатива ПСН

- Как оформить патент

- Сроки действия патента — порядок продления и последние изменения

- Пример расчёта

- Формула расчёта патента

- Кто такие патентные поверенные и зачем они нужны

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Пример расчета платежей в фонды предпринимателя на патенте

- Налоговый учет и отчетность

- Что это тако

- Виды деятельности

- Процедура перехода на патентную систему налогообложения

- Оплата налога

- Когда приходится брать несколько патентов?

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

|---|---|

| ИНН | |

| Код налогового органа | |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента |

Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП. В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю |

Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Например, если вы репетитор из Екатеринбурга:

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Статья актуальна на 05.02.2021

УСН «доходы» для ООО как альтернатива ПСН

Упрощенка по схеме «доходы» похожа на ПСН тем, что обе системы налогообложения предполагают уплату 6% с доходов. Но в случае с УСН налог платится с фактической выручки, а при ПСН исчисляется в виде платы за патент исходя из фиксированной величины потенциально возможного годового дохода, которая определяется на уровне региональных НПА.

Возможный годовой доход, как правило, зависит от вида деятельности ИП. Например, для сервисов по ремонту бытовой техники законодательством Москвы соответствующий доход определен в размере 660 000 руб., для фотоателье — 990 000 руб., а для розничной торговли в центре Москвы — и вовсе 5 400 000 руб.

Самый большой возможный доход — в размере 10 000 000 руб. в год — определен для такого сегмента, как сдача в аренду недвижимости в центре Москвы.

Сопоставим налоговую нагрузку ИП на ПСН и ООО на УСН, осуществляющих деятельность в Москве в сфере розничной торговли в 2021 году. Условимся также, что предприниматель в обоих случаях работает без наемных сотрудников, например, продавая в киоске мороженое.

Пример:

ИП Степанов А. В., работающий на ПСН в Москве, продает в своем киоске на Манежной площади мороженое и платит налог (плату за патент в год) в размере 6% от потенциального дохода, составляющего 5 400 000 руб., то есть 324 000 руб. в год.

Кроме того, ИП Степанов А. В. должен будет уплатить взносы:

1. В ПФР — в размере 32 448 руб. 00 коп. плюс 1% от дохода, превышающего 300 000 руб. в год. Если условиться, что он имеет выручку в 2 000 000 руб., то взносы в ПФР увеличатся еще на 17 000 руб.

2. В ФФОМС — в размере 8 426 руб. 00 коп.

ВНИМАНИЕ! С 2021 года плательщики ПСН вправе снизить сумму патента на величину уплаченных страхвзносов у ИП с наемными работниками — до 50%, у ИП, не имеющих работников, — без ограничений. Подробности см

в этой публикации.

Таким образом Степанов вправе уменьшить сумму налога на 57 874 руб.

Бизнесмен Антонов С. В., учредивший ООО, является конкурентом ИП Степанова А. В. и работает без сотрудников на УСН по схеме «доходы». Он имеет ту же годовую выручку, что и конкурент (2 000 000 руб.) и платит с нее налог в размере 6%, то есть 120 000 руб.

Никакие фиксированные взносы в государственные фонды Антонов С. В., в отличие от ИП Степанова А. В., уплачивать не должен. Кроме того, по неоднократно выраженному мнению ФНС и Минфина (например, в письме от 17.10.2014 № 03-11-11/52558), единственный сотрудник — учредитель ООО не может сам себе выплачивать зарплату. А это значит, что расходов ни на нее, ни на взносы и НДФЛ не будет.

Условимся также, что размер задолженности поставщикам мороженого у обоих продавцов составляет 1 000 000 руб.

В результате фактическая сумма, оставшаяся на счете после уплаты всех обязательных платежей, у Степанова А. В. составит 676 000 руб., а у Антонова С. В. — 880 000 руб.

Каким образом мы нашли данные цифры?

1. ИП Степанов А. В., уплатив из суммы полученных доходов (2 000 000 руб.) налоги и сборы (324 000 руб.) и рассчитавшись с поставщиками (1 000 000 руб.), имеет на счете 676 000 руб.

2. Антонов С. В. платит с дохода (2 000 000 руб.) УСН (120 000 руб.) и рассчитывается с поставщиками (1 000 000 руб.), после чего у него остается на счете сумма в размере 880 000 руб.

Так что еще большой вопрос — что выгоднее: бизнес в качестве ИП на ПСН или в форме ООО по УСН «доходы». Но как обстоят дела при сопоставлении ПСН и УСН «доходы минус расходы»?

Как оформить патент

Порядок патентования можно условно разбить на 5 этапов: патентный поиск, подготовка и подача заявки в Роспатент, формальная экспертиза, экспертиза по существу и выдача патента.

Помогает узнать, соответствует ли решение критерию патентоспособности «Новизна». Та как значение имеет мирования новизна, патентный поверенный проверяет изобретение по открытым патентным базам. В России это база Роспатента. Еще есть патентные базы США, Европы, международные базы.

Патентные поверенные вникают в суть изобретения и ищут похожие решения. Это нужно, чтобы в будущем их не противопоставили заявке. Когда аналоги найдены, можно сделать вывод: получится запатентовать изобретение или нет. Это достаточно трудоемкий процесс, от которого будут зависеть итоги регистрации.

Зачем нужен патентный поиск

Чтобы снизить риски. Бывает, что изобретатель получает патент, а потом появляются конкуренты и оспаривают его, ссылаясь на свою разработку. Предварительный поиск поможет исключить такие ситуации.

Чтобы найти аналоги. Изобретатель сможет узнать, работает ли кто-то еще над похожими решениями.

Чтобы оценить перспективы. Если в открытых базах много похожих наработок, их противопоставят будущей заявке. Тогда есть смысл дорабатывать заявку.

Патентный поиск бывает предметным, именным, нумерационным и аналоговым. Его сложность — в несистемности открытых баз. Существует несколько тысяч частных и государственных реестров, по которым осуществляется поиск. Например, Derwent World Patents Index, DEPATISnet или Google Patents. Доступ ко многим из них платный, а работа с ними требует опыта.

Чтобы снизить риски, доверьте поиск патентным поверенным. Они понимают, как проверить решение и к чему может придраться Роспатент.

2. Подготовка и подача заявки

Подготовить грамотную заявку без специальных знаний и опыта почти невозможно. Поэтому изобретатели обращаются к юристам. Для юристов Гардиума обычно достаточно примерного описания и чертежей. Чтобы заявка успешно прошла экспертизу, поверенные самостоятельно составляют формулу и реферат, готовят подробное описание. Заявку согласуют в несколько этапов, пока у сторон не будет замечаний. На этом же этапе платят первую пошлину — о ее размере рассказываем в самом конце.

- Лично в ФИПС.

- По почте.

- По факсу.

Роспатент примет документы, присвоит заявке входящий номер и вышлет заявителю уведомление.

4. Экспертиза по существу

Еще одна сложность — заявку нельзя изменять. Все ответы нужно основывать на основании тех данных, которые были указаны изначально. Если эксперты найдут совпадения с другими патентами, доработать заявку, чтобы разойтись с аналогом, не получится. Если через полгода вы вдруг захотите добавить к изобретению блютуз-гарнитуру или LED-дисплей, придется подавать новую заявку.

Сроки действия патента — порядок продления и последние изменения

2016 год порадовал индивидуальных предпринимателей своими изменениями, которые предоставляют им право самим определять срок действия патента.

Однако ограничение все же есть, и, касается это максимального периода времени, когда ПСН может действовать, а именно 1 (один) календарный год.

Для того чтобы продлить патент необходимо вновь обращаться в налоговый орган и по той же схеме действий, что и с его получением, подавать заявление на продление срока.

Помимо того, что патент можно продлить, его также можно и прекратить. Это происходит тогда, когда ИП сам отказывается от патента или тогда, когда не была своевременно внесена оплата.

Пример расчёта

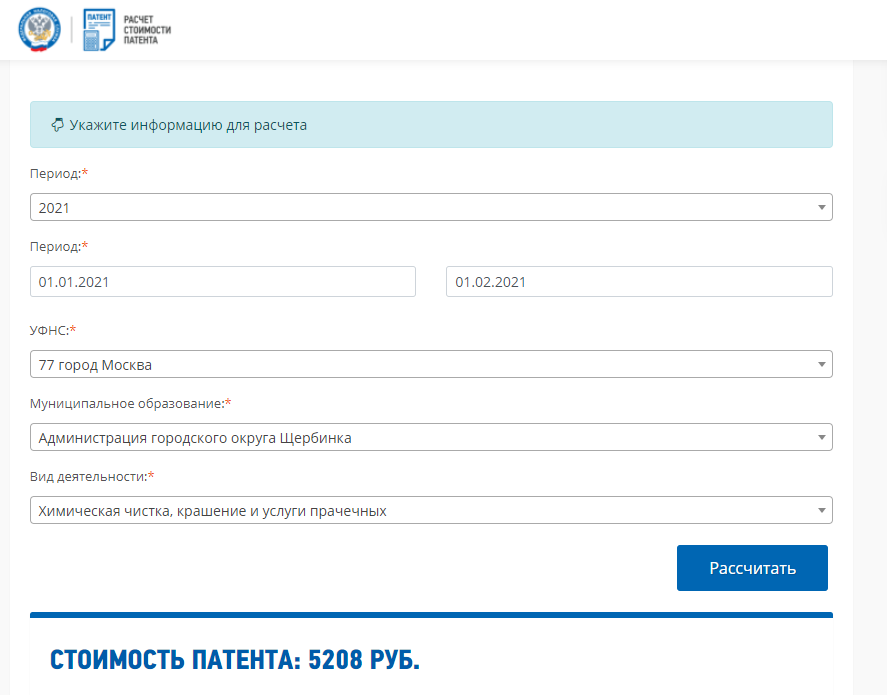

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 5 208 рублей. Кроме того, надо учесть, что с 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

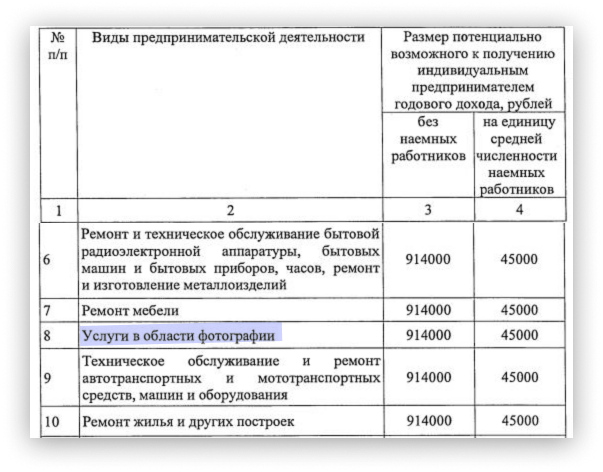

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Кто такие патентные поверенные и зачем они нужны

Зачем нужен поверенный. Он в совершенстве знает порядок регистрации, имеет необходимый опыт и связи в Роспатенте. Его участие в патентовании сильно повышает шансы на положительный результат.

На что смотреть при выборе поверенного:

Наличие в реестре. Это не обязательно — интересы изобретателя может представлять любой юрист. Но статус поверенного сильно повышает шансы.

Кейсы и портфолио

Обратите внимание, какие решения уже патентовал поверенный. Идеально, если это изобретения из вашей сферы

Хорошо, если у него в портфолио вообще есть патенты. Плохо, если юрист обещает показать кейсы завтра или не публикует их на сайте.

Что входит в цену. Убедитесь, что в озвученную цену входят все ответы на запросы Роспатента. Может оказаться, что за каждый ответ на запросы экспертов нужно доплачивать по 20 тысяч. Запросов может быть очень много — можете разориться.

17 лет

на рынке

![]()

Мнение редакции

Доменные имена не являются объектами интеллектуальных прав. Между тем, их использование может быть квалифицировано как нарушение исключительных прав на схожие товарные знаки. Для того, чтобы обеспечить эксклюзивное использование домена и избежать судебных споров, администраторам доменов следует регистрировать домен в качестве товарного знака. Верно и обратное – правообладатель товарного знака, который рассчитывает вести свою деятельность в том числе в интернете, должен как можно быстрее, приобрести одноименный со своим знаком домен, чтобы не стать жертвой «троллей» и сквоттеров.

Как узнать зарегистрирует ли Роспатент наш бренд?

1 июня 2021

Инструкция по переоформлению красивого домена владельцу одноименного товарного знака

5 июня 2021

Можно ли защитить название бизнеса, не имея юрлица.

2 июня 2021

Алгоритм регистрации авторских прав и освобождения от НДС IT-бизнеса

4 июня 2021

Чем бренд отличается от товарного знака и кому пригодится бессрочный///

3 июня 2021

Главное преимущество регистрации товарного знака – гарантия безопасности бренда.

6 июня 2021

Грамотная стратегия защиты товарного знака от незаконного использования конкурентами.

2 августа 2021

Внесение товарного знака в таможенный реестр – пошаговая инструкция.

5 августа 2021

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

29 774 (на пенсионное страхование 32 448 / 12 × 11 мес.) + 7 723,83 (на мед.страхование 8 426 / 12 × 11 мес.) = 37 497,83 руб.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образм сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 298 980 + 37 497,83 = 361 227,833 руб.

ИП, входящий в перечень субъектов МСП, с 01.04.2020 вправе применять пониженные ставки страхвзносов. Перечень принятых государством мер в связи с коронавирусом, привели в своем Обзоре эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Налоговый учет и отчетность

Учет полученных доходов

Предпринимателю на ПСН необходимо вести книгу учета полученных доходов (КУДиР), причем по каждому полученному патенту необходимо вести отдельную книгу учета доходов.

Сдают только ИП, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Кассовая дисциплина

ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), могут соблюдать упрощенные правила кассовой дисциплины. Они не обязаны заполнять приходные и расходные ордера, вести кассовую книгу, устанавливать лимиты по выручке. Им необходимо лишь формировать документы по выплате зарплаты (расчетно-платежные и платежные ведомости).

Более подробно о кассовой дисциплине здесь.

Обратите внимание, большинство предпринимателей на ПСН обязаны были установить онлайн-кассы. Однако если у ИП нет работников и при этом он не осуществляет торговлю (кроме продажи товаров, которые сделал своими руками), то он может работать без ККТ до 1 июля 2021 года

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Что это тако

Патент (ПСН) – это патентная система налогообложения, которая была введена в 2013 году для ИП, определенных видов деятельности. Патент регламентирован Налоговым кодексом РФ, а также федеральным и региональным законодательством. Каждый субъект имеет свой список патентных видов деятельности.

Список деятельностей прописан в ст.346.43 НК РФ. При этом, каждый размер ставки определяется регионом. Перейти на ПСН можно только добровольно.

Требуется помнить, что патент имеет ограничения не только по региональным спискам, но и по основным параметрам предприятия ИП. К обязательным требованиям относятся:

- регистрация в форме ИП;

- число работников до 15 включительно;

- доход за годовой период не превышает 60 млн. рублей.

Происходит покупка патента для предпринимателя через заявление в местные органы налоговой инспекции. Налоговая должна находиться по месту регистрации деятельности.

Деятельность должна быть указанной в федеральном законодательстве, а также в региональном. Срок действия патента – 1-12 месяцев. Он должен входить в один календарный год. Продление патента запрещено, поэтому за 10 суток до начала работы по патенту требуется повторно подавать заявление.

Стоимость патентной системы зависит от местных ставок регионального характера.

Фактически переход на патентную систему означает, что все взносы и сумма налога соединены в одном платеже по установленным ставкам. Все выплаты фиксированы в зависимости от рода деятельности и установленных ставок в субъектах.

Патент является формой поддержки ИП в виде соединения в один таких налогов и выплат:

- налоги на прибыль;

- имущественные налоги;

- НДС;

- НДФЛ.

Стоит учесть, что в ряде регионов выплаты имеют нулевой порог. Еще одним моментом является то, что при индивидуальных условиях часть налогов остается. По этой причине стоит рассчитывать стоимость патента заранее.

Виды деятельности

Одно из основных изменений в ПСН — отказ от закрытого списка видов деятельности в НК, по которым можно применять эту систему налогообложения. Перечень видов деятельности будет определять региональный законодатель. В главе 26.5 Налогового кодекса останется перечисление видов деятельности, но они будут чем-то вроде рекомендации для регионов. Вот такой текст будет перед списком видов деятельности:

«В частности, патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:»

Но это не значит, что нет совсем никаких ограничений по установлению ПСН. В новой версии главы 26.5 приведен список деятельности, при которой эта система применяться не может. Вот он:

— деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

— деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

— розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

— услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

— оптовая торговля, а также торговля, осуществляемая по договорам поставки;

— услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

— деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Как видим, условия по розничной торговле, общепиту и перевозкам взяты из условий применения ЕНВД, который будет отменен с 2021 года.

Несмотря на то, что регионам дано право выбирать по какой деятельности будет применяться ПСН, список в Налоговом кодекс не то что не убрали, но даже серьезно скорректировали, явно с оглядкой на тот же ЕНВД.

Так, добавили много видов деятельности из списка бытовых услуг. Отмечу некоторые изменения:

1. В ремонт и пошив различных изделий, изготовление головных уборов и пр. добавлено «по индивидуальным заказам населения». Т.е. массовое производство под этот пункт уже не попадает.

2. Похожие изменения и по ремонту бытовой техники, часов, металлоизделий — в этот пункт тоже добавили индивидуальные заказы населения.

3. Существенное изменение в пункте по ремонту жилья и других построек. В новой редакции он выглядит так: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений».

4. Добавлена деятельность автостоянок. И в связи с этим добавлены еще и определения для этой деятельности.

Список видов деятельности в главе 25.6 нужен не только для того, чтобы регионы на него ориентировались, но и для закона по применению ККТ (54-ФЗ). Дело в том, что в этом законе, пунктом 2.1 статьи 2 дано право не применять ККТ предпринимателям, применяющим ПСН. При этом там был указан список видов деятельности, к которым такая льгота не относится. В этот пункт внесены поправки и теперь там, наоборот, указан список видов деятельности, по которым льготу можно применять. Отмечу, что по сути ничего не изменилось.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Оплата налога

^

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное получение»

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.