Упрощённая система налогообложения в 2021 году

Содержание:

- Какой вариант УСН выбрать ИП в 2021 году?

- Особенности нахождения ИП на УСН «доходы» в 2019 году

- Ограничения на применения УСН для ИП в 2021 году

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Когда учитывать доходы УСН

- Какие налоги платят ИП в 2021 году

- Страховые взносы за себя и работников

- Новые условия работы на льготных системах налогообложения

- Новые налоговые ставки при УСНО.

- Кому не подходит УСН

Какой вариант УСН выбрать ИП в 2021 году?

Начинающим предпринимателям бывает сложно определиться с вариантом налогооблагаемой базы. Сумма налога к уплате будет равной в обоих случаях, если расходы составляют ровно 60% от доходов.

- УСН 6% от доходов выгодна в тех случаях, когда сумма расходов составляет менее 60% от доходов.

- УСН 15% от «доходы-расходы» выгодна, если доля расходов превышает 60-процентный барьер.

В качестве доходов и расходов учитываются только документально подтвержденные суммы. Расходы подтверждаются платежными и отгрузочными документами именно на ИП, а не на физлицо. Полный перечень расходов, которые можно учесть для уменьшения налоговой базы, приведен в ст. 346.16 НК РФ.

Особенности нахождения ИП на УСН «доходы» в 2019 году

ИП на УСН в 2019 году так же, как и в предыдущие годы, необходимо разграничивать доходы от предпринимательской деятельности и доходы, которые образовались в связи с реализацией для личных целей, а также прочие доходы.

От того, в каком статусе лицом получены указанные доходы, будет зависеть порядок налогообложения.

Рассмотрим несколько примеров:

- ИП реализовал недвижимость. О том, каким налогом следует облагать данный доход, НДФЛ или УСН, читайте в статьях:

- Предприниматель на УСН продал недвижимость. Какой налог платить?»;

- «При продаже имущества, когда-либо использовавшегося в бизнесе, вычет по НДФЛ не предоставляется»;

- «ИП-спецрежимники не имеют права на вычеты по НДФЛ»;

- «С 2019 года продажа части имущества ИП льготируется».

- У ИП были бизнес-расходы до начала официальной предпринимательской деятельности — можно ли их учесть? Ответ ищите в материале ИП не может учесть для УСН расходы, понесенные до госрегистрации

- ИП помимо УСН находится и на патентной системе. Рекомендации о том, как учесть доход в данной ситуации, даны в статье «Как учесть доход от “упрощенной” деятельности, если он получен уже в “патентный” период?».

- У ИП есть вклад. Облагаются ли проценты по вкладу налогом, узнайте в материале Какой налог платить с процентов по вкладу ИП-упрощенцу

- ИП получил подарок. Почему его можно не включать в налогоблагаемую базу, узнайте в материале ИП не учитывает подарки в базе по УСН

1 июля 2019 года — последняя дата перехода на онлайн-кассу. Коснулось ли нововведение ИП на УСН, читайте в статьеВозможна ли работа ИП без кассового аппарата при УСН?

Нужна ли ИП на УСН учетная политика, узнайте из материала Формирование учетной политики ИП на УСН доходы — образец

Ограничения на применения УСН для ИП в 2021 году

Под упрощенный налог попадают не все ИП, а только удовлетворяющие нижеследующим условиям.

- Штат не более 100 сотрудников.

- Годовой доход до 60 млн. руб.

- Наличие коммерческой недвижимости стоимостью не более 100 млн. руб.

С того момента, как превышены вышеуказанные лимиты, ИП обязан перейти на ОСН. В соответствии с п.5 ст. 346.5 и п. 5 ст. 346.13 НК РФ он обязан уведомить об этом налоговую инспекцию по месту регистрации в течение 15-ти дней по истечении налогового периода, в котором произошло превышение лимита.

Не попадают под УСН предприниматели, занимающиеся игорным бизнесом, добычей и переработкой полезных ископаемых, производством подакцизных товаров. Применение спецрежима не распространяется на страховые и банковские структуры, организации с филиалами, фонды, ломбарды, нотариальные и адвокатские конторы, ИП на ЕСХН.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Какие налоги платят ИП в 2021 году

Краткий обзор налоговых систем поможет разобраться, кому они подходят, как рассчитывается налог в разных случаях и когда его надо вносить. На то, сколько ИП платит налогов за год, влияет также уровень доходов бизнеса — фактического, вменённого или потенциально возможного.

Общая система налогообложения

Кому подходит. Общая система налогообложения (ОСНО) доступна всем ИП без исключения. Но она сложна — при работе с ней возникает больше обязательств и требуется больше налоговой отчётности, поэтому по возможности предпринимателю стоит выбрать другой из подходящих налоговых спецрежимов.

Как рассчитать. При выборе ОСНО предприниматели платят три вида налогов:

- налог на доходы физлица (13% от полученной выручки);

- налог на имущество, используемое в бизнес-целях (0,1-2,2% от стоимости имущества);

- НДС от продажи товаров, оказания услуг, выполнения работ (0-20 % от выручки).

Когда платить. НДС уплачивается раз в квартал, а НДФЛ и налог на имущество — раз в год. Декларацию по НДС нужно подавать ежеквартально, а по НДФЛ — по итогам года.

«Упрощёнка»

Кому подходит. Применять упрощённую систему налогообложения (УСН) вправе тот ИП, у которого не более 100 работников, а полученные годовые доходы и стоимость активов не превышают 150 миллионов рублей.

Как рассчитать. При системе УСН предприниматель не должен платить НДФЛ, НДС и налог на имущество. В этом случае для него существует только один специальный налог — это и есть «упрощёнка».

Бывает два варианта расчета УСН:

- по схеме от 0 до 6% «Доходы»;

- по схеме до 15% «Доходы минус расходы» (но не менее 1% от оборота). С 2021 года ввели повышенные налоговые ставки при превышении лимитов. Если количество сотрудников у ИП от 101 до 130 человек, а доходы от 151 до 200 миллионов рублей, предприниматель будет платить 8% по схеме «доходы» и 20% по «доходам минус расходы».

Ставки упрощённого налога могут менять сами регионы, предлагая льготные условия для отдельных видов деятельности. Поэтому стоит уточнять, какие тарифы по разным схемам расчёта УСН применяются в вашей местности для выбранного бизнеса.

Когда платить. Вносить авансовые платежи по УСН нужно каждый квартал, а подавать налоговую декларацию по УСН достаточно раз в год — до 30 апреля следующего года.

Сельхозналог

Кому подходит. Единый сельскохозяйственный налог действует только для тех предпринимателей, которые получают более 70% дохода от реализации произведённой сельхозпродукции или услуг в этой сфере. Речь идёт, например, о фермерских хозяйствах, ветеринарных или рыбоводческих организациях.

Как рассчитать. ЕСХН к уплате рассчитывается по ставке 6% от суммы доходов, уменьшенных на расходы. Если ИП продал картофеля на миллион рублей, а потратил на его выращивание 600 000 рублей, то налог будет рассчитываться с разницы между выручкой и расходами — 400 000 рублей и составит 24 000 рублей.

Когда платить. ИП делает расчёт авансового платежа по ЕСХН и вносит его по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог — до 31 марта следующего года.

Патент

Кому подходит. Патентная система налогообложения — только для ИП менее чем с 15 работниками. Она может применяться только для определённых видов деятельности (всего их 80), таких как аренда и субаренда, торговля товарами без маркировки и акцизов, общепит, стоянки для транспорта, ремонт игрушек, колка дров, печать визиток и уход за домашними животными.

Как рассчитать. Предприниматель сразу платит фиксированную сумму, которая складывается с учётом региона и периода действия патента. Можно оформить патентную систему налогообложения на срок от одного месяца до одного года.

Ставка ПСН — 6% от потенциально возможного дохода по конкретному виду деятельности в определённом регионе. Например, парикмахеры в Московской области за патент на один месяц платят по 2 224 рубля, а в случае, если парикмахер работает в Санкт-Петербурге тот же месяц обойдётся в 8 000 рублей

Отличия значительные, поэтому важно уточнять, сколько стоит патент для вашего бизнеса в конкретной местности

Для быстрого расчёта расходов на покупку патента ИП может воспользоваться онлайн-калькулятором на сайте ФНС или обратиться в местную налоговую инспекцию.

Когда платить. Две трети стоимости патента ИП должен внести до окончания срока его действия, а одну треть — в течение 90 дней с начала действия патента. Перейти на эту систему налогообложения можно в любой момент, предупредив ФНС за 10 дней.

Страховые взносы за себя и работников

Начнём с размера страховых взносов ИП за себя и работников. Хоть эти платежи и не являются налоговыми, но их перечисляют практически все индивидуальные предприниматели. Кроме того, уплаченные взносы учитываются при расчёте налогов, поэтому прямо влияют на общую налоговую нагрузку.

- Фиксированная сумма взносов ИП за себя останется на прежнем уровне, хотя обычная тенденция – это ежегодный рост страховых платежей. Таким образом, в 2021 году каждый предприниматель будет платить столько же, сколько и в прошлом году: 32 448 рублей на пенсионное страхование и 8 426 рублей на медицинское (всего 40 874 рубля).

- За работников теперь надо платить меньше. Ставки страховых взносов для выплат, превышающих МРОТ, остаются сниженными и на 2021 год. Однако предельная база страховых взносов выросла: 1 465 000 рублей для ОПС (было 1 292 000) и 966 000 рублей для ВНиМ (было 912 000).

- С 2021 года взносы, уплаченные за себя и работников, впервые можно учитывать на ПСН, ранее это не допускалось. Стоимость патента уменьшается так же, как на УСН Доходы: если у ИП есть работники, то не более, чем на 50%; остальные предприниматели могут уменьшить налог до нуля, если суммы взносов это позволяют.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

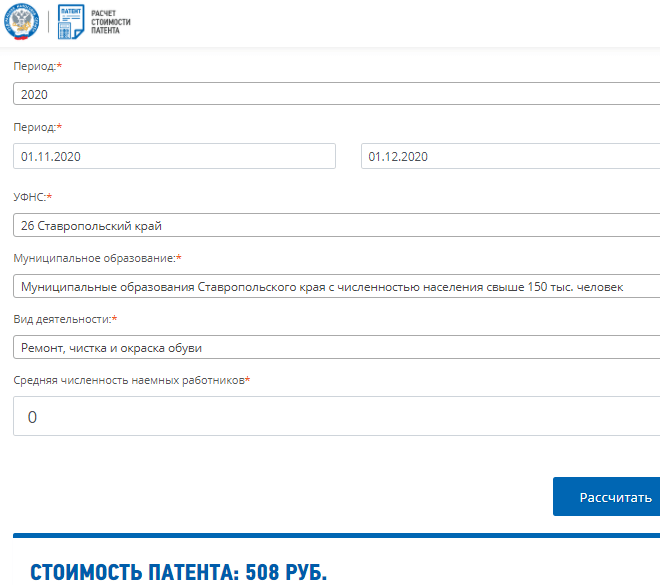

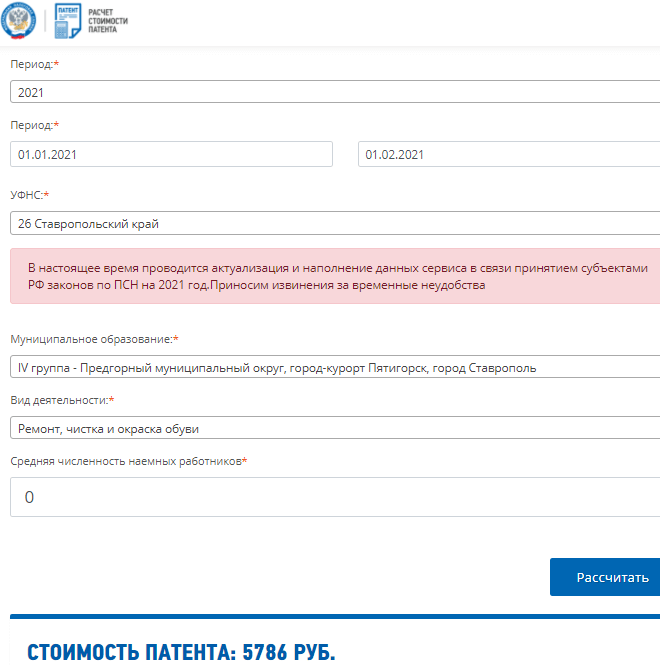

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Новые налоговые ставки при УСНО.

Изначально основными налоговыми ставками при УСНО были:

-

6 % – при применении объекта налогообложения «доходы»;

-

15 % – при выборе объекта налогообложения «доходы минус расходы».

Затем субъектам РФ дали право снижать приведенные ставки в зависимости от категорий налогоплательщиков:

-

до 1 % – при применении объекта налогообложения «доходы»;

-

до 5 % – при выборе объекта налогообложения «доходы минус расходы».

С 2021 года при применении УСНО будут действовать дополнительные налоговые ставки 8 % (объект «доходы») и 20 % (объект «доходы минус расходы»). Соответствующие поправки внесены в ст. 346.20 НК РФ.

Но сразу скажем: это не означает, что действующие сегодня ставки 6 и 15 % больше не будут применяться. Они остаются.

Одновременно внесены поправки в ст. 346.21 НК РФ – в порядок исчисления и уплаты налога.

По общему правилу налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В отношении налогоплательщиков, у которых доходы превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение указанного периода средняя численность работников которых превысила 100 человек, но не превысила 130 человек, налог исчисляется путем суммирования следующих двух величин:

-

величина, равная произведению соответствующей налоговой ставки, установленной в соответствии с п. 1 или 2 ст. 346.20 НК РФ, и налоговой базы, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников;

-

величина, равная произведению соответствующей налоговой ставки, установленной п. 1.1 или 2.1 ст. 346.20 НК РФ, и части налоговой базы, рассчитанной как разница между налоговой базой налогового периода и налоговой базой, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников.

В этом же порядке исчисляются авансовые платежи по налогу, уплачиваемому при УСНО.

Объект налогообложения «доходы».

Налоговая ставка устанавливается в размере 6 % в случае, если объектом налогообложения являются доходы.

Законами субъектов РФ, как и сегодня, могут быть установлены пониженные налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

При этом если «упрощенец» получил доходы более 150 млн руб., но не более 200 млн руб. и (или) средняя численность работников налогоплательщика превысила 100 человек, но не превысила 130 человек, то применяется налоговая ставка в размере 8 % в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 8 % для этого налогового периода.

Поясним сказанное на примере (страховые взносы не учитываем).

Объект налогообложения «доходы минус расходы».

Налоговая ставка устанавливается в размере 15 % в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Законами субъектов РФ также могут быть установлены налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

При этом налогоплательщики, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со ст. 346.15 и с НК РФ, превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 20 % в отношении части налоговый базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 20 % для данного налогового периода.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.