Какие банки могут быть лишены лицензии в 2021 году: черный список

Содержание:

- Банки у которых отозвали лицензию

- Эксперты советуют: как определить проблемный банк

- Что значит санация банка

- Информационное сообщение Банка России от 17 сентября 2021 г. “Отозвана лицензия на осуществление банковских операций у ООО КБ «ПЛАТИНА»

- Информационное письмо Банка России от 18 июня 2021 г. № ИН-03-31/41 «Об осуществлении операций после отзыва у кредитной организации лицензии»

- Обзор документа

- Кредитные структуры, которые не остановят свою деятельность в 2021 г.

- Как проверить черный список банков России на сайте Центробанка?

- Из-за чего банк может быть лишен лицензии?

- Банк лишили лицензии, что делать юридическим лицам?

- Вклад свыше 700 000 рублей открыт на имя физического лица

- Какие банки могут быть лишены лицензии?

- Как же вкладчики «лишенцев»?

- Реорганизованные банки в 2021 году – полный список

- Кто на очереди

- Как минимизировать вред

- Что случилось

- За что Центробанк лишает лицензий финансовые организации?

Банки у которых отозвали лицензию

Для стабилизации финансовой обстановки в России в связи с прогрессирующим экономическим кризисом Центробанк проводит специализированные меры по оздоровлению банковской системы.

Смысл данных мероприятий заключается в постепенном выводе с финансового рынка более слабых структур, путем отзыва у них лицензий либо полной их ликвидации.

О том, какие банки в настоящий момент являются более слабыми звеньями финансовой системы России и могут в любой момент прекратить свое существование и пойдет речь в данной статье.

Банки, у которых отозвали лицензию в 2021 году

Представляем вам актуальный список банков, лишенных лицензии в 2021 году Центробанком РФ, обновляемый ежедневно (на середину января ни один банк в этом году не лишен лицензии ЦБ):

| 1 | Бинбанк | 323 | Москва |

| 2 | Бинбанк Диджитал | 2827 | Москва |

| 3 | Еврокапитал-Альянс | 2672 | Переславль-Залесский |

| 4 | Камчаткомагропромбанк | 545 | Петропавловск-Камчатский |

| 5 | Радиотехбанк | 1166 | Нижний Новгород |

| 6 | АРБ-Инкасс | 3353-К | Москва |

| 7 | Жилстройбанк | 2769 | Москва |

| 8 | Автовазбанк | 23 | Тольятти |

| 9 | Роскомснаббанк | 1398 | Уфа |

| 10 | РТС-Банк | 3401 | Тольятти |

| 11 | Международный Расчетный Банк | 3028 | Москва |

| 12 | Иваново | 1763 | Иваново |

| 13 | Аспект | 608 | Москва |

| 14 | Тройка-Д Банк | 3431 | Москва |

| 15 | Холдинвестбанк | 2837 | Москва |

| 16 | Социнвестбанк | 1132 | Уфа |

| 17 | Балтийский Банк | 128 | Санкт-Петербург |

| 18 | Кемсоцинбанк | 96 | Кемерово |

| 19 | ДельтаКредит | 3338 | Москва |

| 20 | Взаимодействие | 1704 | Новосибирск |

| 21 | Прайм Финанс | 2758 | Санкт-Петербург |

Причины для отзыва лицензии у банка

Глобальная «чистка» банковского рынка России началась Центробанком еще в сентябре 2013 года. С тех пор своей финансовой лицензии лишились около трех сотен банковских структур.

Основными причинами отзыва сертификата на банковскую деятельность являются следующие факторы:

- низкий показатель собственного капитала (менее 2-х процентов);

- нарушение банком собственных обязательств перед клиентами;

- осуществление действий, противоречащих законодательству России;

- сокрытие истинных доходов от государства;

- указание в налоговой декларации недостоверной информации;

- простой в течение одного года и более (банк не совершает операции по роду своей деятельности);

- при выявлении в ходе проверки нарушений в ведении банковской документации;

- систематическое уклонение от предписанных судом обязательств перед своими клиентами и так далее.

Совокупность вышеперечисленных причин или даже выявление одной из них может служить весомым поводом для того, чтобы ЦБ России принял решение отозвать лицензию у недобросовестного банка. Хотя предшествует этому действию тщательная проверка.

Список банков, у которых могут отозвать лицензию

Завершение Центробанком оздоровительных мероприятий финансовой сферы планируется к 2021 году. Однако до этого момента в планах ЦБ России сократить количество банковских организаций до 500. Уже стала общедоступной информация о том, у каких баков уже забрали либо планирую отозвать лицензии в период 2021 – 2021 гг. Ниже приведен их список:

- АО «Булгар Банк» — лишился лицензии .;

- ООО «Юниаструм» — был ликвидирован в 1-м квартале 2021-го.

- Сибирская компания «Сириус» — лицензия отозвана г.

- «Интеркоопбанк» — г.

- АО «Айви Банк» — закрылся г.

- «Московский Национальный Инвестиционный Банк» — .

- Банк «Легион» — г.

- «Премьер Кредит» — . • ПАО «ЮГРА» — .

Согласно последним новостям, уже этой осенью лицензия может быть отозвана у таких известных банковских структур, как:

- «Лето-Банк»;

- «Авангард»;

- Евроинвест;

- Генбанк;

- «Веста»;

- «ОНБ»;

- «Русский Стандарт»;

- «Совинком».

В зоне риска также находятся:

- Банк «Анкорбанк» — выпускает активы низкого качества, замечены нарушения обязательств перед клиентами.

- «Татфондбанк» — до недавнего времени входил в топ 50-ти лучших финансовых компаний страны, по потерял значительную часть своего личного капитала.

- «Межрегиональный почтовый банк» — учредители банка сами подали заявление на отзыв лицензии в связи с нерентабельностью своей деятельности.

- «Интехбанк» — осуществляет рискованную финансовую политику в связи с чем теряет значительную долю собственных средств.

По каким причинам ЦБ отзывает лицензию у банка?

К банку-нарушителю могут быть применены ряд санкций, одним из видов которых является отзыв лицензии.

Если обратиться к закону «О банках и банковской деятельности» №395-I ОТ , то в нем определены основания для отзыва лицензии.

В статье 20 упомянутой законодательной нормы выделены две группы оснований, согласно которым лицензия банка отзывается. Причем в документе конкретно обозначено, когда нужно это сделать и когда можно.

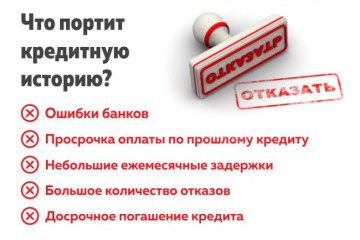

Эксперты советуют: как определить проблемный банк

Для этого необходимо:

- Следите за новостями, прослушивая информацию о нужном банке.

- К банку можно отнестись с подозрением, если из финансовой отчетности видно сильно возросшую сумму оборотов наличных средств.

- Просматривайте на сайте финансовой организации ее квартальную отчетность (если к этой информации есть открытый доступ).

- Также можно действовать методом «от обратного»: искать информацию про самые надежные банки, которым никакие кризисы не страшны. Возникает вопрос: что же произойдет с вкладами россиян, если у банков все же отозвали лицензию?

- Не паникуйте!

- Вклады менее 700 тысяч рублей участвуют в государственном страховании.

- Деньги вернут из активов самого банка и Агентства страхования депозитов.

- В других случаях вы сможете получить свои финансы после решения суда.

- Валютные вклады возместят в рублевом эквиваленте (по курсу, когда отозвали лицензию).

Рассмотрим ситуацию, когда вы остаетесь должны банку, а не он вам: ваши долговые обязательства перейдут к компании-правопреемнику.

Что значит санация банка

По сути, процедура санации банка — это «вливание» денег в данное кредитное учреждение, а также реструктуризация задолженностей/расходов, оптимизация всех бизнес-процессов (начиная от изменения системы управления и заканчивая корректировкой методики работы банка).

Финансирование банка может происходить за счет средств:

- Агентства по страхованию вкладов;

- ЦБ РФ;

- Прочих инвесторов-банков.

Со списком банков на санации можете ознакомиться здесь

Санация банка — это хорошо или плохо для бизнеса?

Бизнесу, «невхожему в кабинеты банка», спрогнозировать санацию очень сложно. Итак, чем грозит санация банка? Начнем с того, что в какой-то степени санирование выгодно всем: индивидуальные предприниматели и юридические лица сохранят все свои деньги на расчетном счете/депозите. А далее, с одной стороны, есть возможность спокойно и без последствий «перекочевать» на РКО к другой банковской организации. С другой стороны, если остаться у текущего, то зачастую в процессе санации, стремясь удержать клиентов — банк может предложить более выгодные условия. Стоит отметить, что лишь единожды был случай, когда ЦБ РФ лишил лицензии санируемый им банк.

Если ваш банк попал под санацию, в котором взят кредит для бизнеса, то не забывайте периодически узнавать — не поменялись ли реквизиты или может появились какие-то нюансы с погашением задолженности.

Редакция портала «24Direktor» надеется, что статья оказалась вам полезной. Если Вы увидели неточность в данной статье или есть полезная информация для дополнения, то будем благодарны, если Вы нам ее пришлете.

Информационное сообщение Банка России от 17 сентября 2021 г. “Отозвана лицензия на осуществление банковских операций у ООО КБ «ПЛАТИНА»

17 сентября 2021

Банк России приказом от 17.09.2021 N ОД-1938 отозвал лицензию на осуществление банковских операций у Общества с ограниченной ответственностью Коммерческий банк «ПЛАТИНА» ООО КБ «ПЛАТИНА» (рег. N 2347, г. Москва, далее — КБ ПЛАТИНА). По величине активов кредитная организация занимала 246 место в банковской системе Российской Федерации1.

Банк России принял такое решение в соответствии с п.п. 6 и 6.1 части первой ст. 20 Федерального закона «О банках и банковской деятельности»2, руководствуясь тем, что КБ ПЛАТИНА:

— нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры;

— допускал нарушения требований законодательства и нормативных актов Банка России в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

КБ ПЛАТИНА проводил в значительных объемах непрозрачные операции, направленные на обеспечение расчетов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами.

В КБ ПЛАТИНА назначена временная администрация Банка России3, которая будет действовать до момента назначения конкурсного управляющего4 либо ликвидатора5. Полномочия исполнительных органов кредитной организации в соответствии с федеральными законами приостановлены.

Информация для вкладчиков6: КБ ПЛАТИНА является участником системы страхования вкладов, поэтому суммы вкладов будут возвращены вкладчикам в размере 100% остатка средств, но не более 1,4 млн рублей в совокупности на одного вкладчика (включая начисленные проценты по вкладам), с учетом особенностей, установленных главой 2.1 Федерального закона «О страховании вкладов в банках Российской Федерации».

Выплата вкладов производится Государственной корпорацией «Агентство по страхованию вкладов» (далее — Агентство). Подробная информация о порядке выплат может быть получена вкладчиками круглосуточно по телефону горячей линии Агентства (8 800 200-08-05), а также на сайте Агентства в сети Интернет (https://www.asv.org.ru/.ru/) в разделе «Страхование вкладов/Страховые случаи».

——————————

1 Согласно данным отчетности на 01.09.2021.

2 Решение Банка России принято в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, неоднократным нарушением в течение одного года требований, предусмотренных статьей 7.2 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также требований нормативных актов Банка России, изданных в соответствии с указанным Федеральным законом, с учетом неоднократного применения в течение одного года мер, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

3 В соответствии с приказом Банка России от 17.09.2021 N ОД-1939.

4 В соответствии со статьями 127 и 189.68 Федерального закона «О несостоятельности (банкротстве)».

5 В соответствии со статьей 23.1 Федерального закона «О банках и банковской деятельности».

6 Вкладчик — гражданин Российской Федерации, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность, или юридическое лицо, указанное в статье 5.1 Федерального закона «О страховании вкладов в банках Российской Федерации», заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата, либо лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации.

Информационное письмо Банка России от 18 июня 2021 г. № ИН-03-31/41 «Об осуществлении операций после отзыва у кредитной организации лицензии»

29 июня 2021

В связи с поступающими обращениями относительно денежных средств, поступающих на корреспондентский счет кредитной организации, у которой отозвана лицензия на осуществление банковских операций (далее — лицензия), Банк России сообщает следующее.

В соответствии с частью 9 статьи 20 Закона о банках с момента отзыва у кредитной организации лицензии прекращаются прием и осуществление по корреспондентским счетам кредитной организации платежей на счета клиентов кредитной организации (физических и юридических лиц).

Рассматриваемая норма Закона о банках устанавливает запрет исключительно на осуществление и прием платежей по корреспондентским счетам кредитной организации и не предусматривает запрета по отражению денежных средств на счетах клиентов кредитной организации, находящихся на корреспондентском счете кредитной организации.

Согласно части 10 статьи 5 Закона о национальной платежной системев случае, если плательщика средств и получателя средств обслуживают разные операторы по переводу денежных средств, окончательность перевода денежных средств наступает в момент зачисления денежных средств на банковский счет оператора по переводу денежных средств, обслуживающего получателя средств, с учетом требований статьи 25 Закона о национальной платежной системе.

Согласно части 2 статьи 31 Закона о банках кредитная организация обязана осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

Учитывая изложенное, денежные средства, поступившие в пользу клиента кредитной организации в день отзыва у нее лицензии на корреспондентский счет, подлежат отражению на счете клиента.

После дня отзыва лицензии в силу части 9 статьи 20 Закона о банках кредитные организации и учреждения Банка России осуществляют возврат платежей, поступающих в пользу клиентов кредитной организации, у которой была отозвана лицензия, на счета плательщиков в банках-отправителях.

Настоящее письмо подлежит размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Первый заместительПредседателя Банка России | Д.В. Тулин |

——————————

1 Федеральный закон «О банках и банковской деятельности»

2 Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе»

Обзор документа

ЦБ РФ отозвал лицензию у ООО КБ «ПЛАТИНА». Причины такого решения — нарушения банковского законодательства и законодательства в сфере ПОД/ФТ, а также проведение операций, обеспечивающих расчеты между физлицами и нелегальными онлайн-казино и букмекерскими конторами.

В обществе назначена временная администрация до определения конкурсного управляющего либо ликвидатора. Полномочия исполнительных органов приостановлены.

Поскольку банк является участником системы страхования вкладов, их суммы будут возвращены вкладчикам в полном объеме, но не более 1,4 млн руб. на каждого с учетом процентов.

Кредитные структуры, которые не остановят свою деятельность в 2021 г.

Можно с полной уверенностью сказать, что в Российской Федерации от закрытия полностью защищены 12 кредитных организаций. Стоит отметить, что они являются системно значимыми для банковского рынка и считаются крупными кредитными структурами, которые ежегодно определяются Центральным Банком. К этим банкам предъявляются высокие требования, и уделяется особая заинтересованность со стороны регулятора рынка.

Но не стоит забывать, что взамен на это со стороны регулятора банковского сектора таким банкам даётся обязательство поддержки, если у них возникнут финансовые трудности. Немаловажный факт – такие банки не могут остаться без лицензии, им производят финансовое восстановление. Поэтому в ближайшее время отзыв лицензии у таких банков точно производиться не будет.

Закрытие по личному желанию или реорганизация тоже не угрожают подобным кредитным организациям. Даже если учитывать тот факт, что у некоторых из них во владении есть банковские организации – более мелкие игроки перейдут под контроль системно значимых банков.

Поможем найти выгодный кредит:

Как проверить черный список банков России на сайте Центробанка?

У ЦБ РФ на официальном сайте черный список банков найти не удается. На сайте регулятора нет специальной вкладки с полным перечнем ненадежных организаций. Но что делать в таком случае?

Необязательно искать последние новости на различных ресурсах, вроде Банкоголика. Вы можете проверить финансовое учреждение по названию или регистрационному номеру. Для этого необходимо:

- Посетить портал http://www.cbr.ru/links/fmp_check/.

- Вбить название или номер в строку.

- Запустить поиск информации.

- Ознакомиться с результатами.

Проверка выполняется бесплатно. Минус этого метода – необходимо определиться с конкретным учреждением, чтобы получить информацию именно по нему. Но и других вариантов, как можно проверить банки, у рядового пользователя нет.

Список проблемных учреждений не менее проблемный, чем сами организации. Надо понимать, что большинство рейтингов надежности составляются российскими аналитиками. Они могут ошибаться, или быть как-то заинтересованы в предоставлении конкретных результатов. Поэтому опытные участники финансового рынка доверяют оценкам иностранных агентств.

Можно назвать банки, которые предположительно находятся на грани банкротства или имеют какие-то сложности. Но попадание в данный список не приведет к обязательному отзыву лицензии в будущем. Просто это организации, находящиеся в зоне риска:

- ОНБ.

- Совинком.

- Лето-банк.

- Русский Стандарт.

- Авангард.

- Евроинвест.

- Анкорбанк.

- Интехбанк.

- Татфондбанк.

- Веста.

- Интехбанк.

- Банк Кремлевский.

- Генбанк.

Самыми надежными учреждениями остаются:

- Сбербанк.

- Альфабанк.

- ВТБ.

- ВЭБ.

Из-за чего банк может быть лишен лицензии?

В течение многих лет Центробанк проводил политику минимального вмешательства. Большинство убыточных учреждений закрывались самостоятельно, без помощи регулятора. В подобной политике есть смысл, так как излишний контроль над банковской сферой явно не пойдет ей на пользу.

После начала финансового кризиса в России, ЦБ взялся за учреждения. Центральный Банк поставил четкую задачу – своевременно убирать с рынка «плохие» банки, проводить санацию организаций, которые имеют большой вес и их еще можно спасти.

С 2014 года не только Советский банк лишили лицензии, но и многие другие учреждения. ЦБ продолжит чистку рынка для поддержания его стабильности. Банки регулярно предоставляют отчеты в Центробанк, а специалисты отслеживают различные операции.

Причин для отзыва лицензии крайне много. Фактически, ЦБ является «диктатором» на банковском рынке. При желании, специалисты Центробанка могут притянуть любые основания и отобрать лицензию, а оспаривать решение в наших судах – крайне бесперспективное занятие. Поэтому участникам рынка остается надеяться на благоразумность ЦБ, и что регулятор не будет применять санкции без явной необходимости.

Список банков, лишенных лицензии в 2021 году еще предоставим. Пока же перечислим перечень возможных причин для прекращения деятельности учреждения:

- Компания не приступила к финансовой деятельности в течение года после выдачи разрешения.

- Ежемесячный отчет был задержан более, чем на 15 суток.

- При выдаче разрешения были предоставлены некорректные данные.

- Банк проводит операции, которые недопустимы для него.

- Подделка отчетности.

- Лимит кредитной задолженности превышен и не погашен в течение двух недель.

- Упал размер собственных средств ниже установленного параметра.

- В случае понижения показателя достаточности собственных средств ниже установленной планки.

Все решения принимаются руководством ЦБ. Их можно попытаться оспорить, но все понимают, что судебные тяжбы не имеют смысла по следующим причинам:

- С большой вероятностью суд встанет на сторону ЦБ.

- Работа учреждения уже нарушена и восстановить ее даже при желании будет проблематично.

- Организация получила несмываемое пятно на репутации.

Банк лишили лицензии, что делать юридическим лицам?

На момент написания статьи, денежные средства на счетах юридических лиц не застрахованы. Но с января 2021 года они войдут в программу страхования АСВ. Если ваш банк закроется раньше этого времени, то считайте, что вам крупно не повезло – деньги вернуть не удаться.

Расчетные счета индивидуальных предпринимателей застрахованы АСВ на сумму 1.4 миллиона. Если на балансе было больше средств, то разницу ИП с высокой вероятностью не вернут.

Кредиты индивидуальных предпринимателей и юридических лиц переходят учреждению-приемнику. Организация обязана предупредить об этом заемщиков. Также банк должен сохранить прежние условия, учреждение не имеет права изменять кредитный договор. Поэтому после отзыва лицензии у вашей организации необходимо дождаться назначения приемника и информации о дальнейших платежах.

Вклад свыше 700 000 рублей открыт на имя физического лица

Если после выплаты возмещения по вкладам осталась непогашенной часть банковского вклада (счета), то для её получения вкладчик может предъявить к банку требование о возврате оставшейся суммы, которая будет погашаться в ходе ликвидации или конкурсного производства банка. В данном случае необходимо подавать отдельное заявление в уполномоченный банк-агент или временной администрации прекратившего работу банка с предъявлением надлежаще заверенных документов об обоснованности требований и справки о выплаченном страховом возмещении в срок до завершения конкурсного производства. В данном случае вкладчик будет являться кредитором первой очереди. Однако шансы даже в данном случае незначительные. Расчеты с кредиторами в период действия временной администрации, назначаемой Банком России, не проводятся, а возможны лишь в ходе ликвидации или конкурсного производства по мере взыскания задолженности с должников банка и реализации его имущества. В основном денежных средств для удовлетворения требований всех вкладчиков недостаточно. Если есть возможность частичного погашения, то средства распределяются между вкладчиками-кредиторами одной очереди пропорционально суммам их требований

«У нас тайна вкладов – никто не знает, удастся ли их вернуть».

Михаил Мамчич

Какие банки могут быть лишены лицензии?

Поскольку официального «черного списка» банков, у которых отзовут лицензию в ближайшем будущем, нет, то вкладчикам следует самостоятельно отслеживать следующие факторы:

- Привлекалось ли финансовое учреждение к административной ответственности в течение ближайшего года. Эту информацию можно найти в сводках ЦБ РФ;

- Имелись ли факты сомнительных финансовых операций по счетам банка;

- Каков размер собственного капитала банка, поскольку по статистике чаще банкротами становятся именно институты с небольшим по размеру капиталом;

- Большая доля наличности в активах банка, что можно проверить по его квартальной отчетности, которая находится в открытом доступе на официальном сайте любого финансового учреждения.

Если финансовая отчетность свидетельствует о том, что в ближайший год или даже квартал в банке резко возросло число оборотов наличных средств, то этот факт сможет вызвать подозрение клиентов. Он может означать переливы средств между финансовыми институтами, которые таким способом пытаются укрыть незаконные доходы или уйти от налогообложения. Если такие мероприятия будут обнаружены Центральным банком, то банк непременно лишат лицензии.

Если финансовая отчетность свидетельствует о том, что в ближайший год или даже квартал в банке резко возросло число оборотов наличных средств, то этот факт сможет вызвать подозрение клиентов. Он может означать переливы средств между финансовыми институтами, которые таким способом пытаются укрыть незаконные доходы или уйти от налогообложения. Если такие мероприятия будут обнаружены Центральным банком, то банк непременно лишат лицензии.

В то же время существует целый ряд стабильных финансовых институтов, которые однозначно не затронет волна отзывов лицензий даже во время кризиса. К числу таких учреждений можно отнести Сбербанк России, ВТБ 24, Альфа-банк, Газпромбанк, Россельхозбанк, Райффайзенбанк, ЮниКредитБанк и другие – они описаны в рейтинге банков.

Таким образом, в вопросе определения тех банков, которые, скорее всего, лишатся лицензии в грядущем году, лучше опираться на сводки ЦБ РФ – ссылка указана выше. Официального «черного списка» банков не существует, однако в условиях экономической нестабильности клиентам следует постоянно отслеживать состояние обслуживающего банка по указанным выше параметрам.

Как вам статья?

Как же вкладчики «лишенцев»?

Портал Бробанк.ру советует вот что.

«Вкладчикам нужно исходить из причины приостановки или закрытия их банка. Если речь идёт о полном закрытии банка через аннулирование лицензии, то к этой процедуре готовятся. То есть структура исполняет все свои обязательства перед кредиторами, закрывает или выполняет уступку права требования долгов. У клиентов проблем практически не возникает.

Что касается реорганизации, то здесь так же всё просто. Заёмщики и вкладчики переходят обслуживаться в банк-правопреемник. На тех же условиях, которые действовали до поглощения. Им могут предложить новые договоры. Подписывать их необязательно. То есть соглашаться на такой шаг стоит только в том случае, если новые условия займа или вклада более выгодны, чем раньше.

Сложный вариант – применение крайней меры ЦБ РФ. То есть отзыв лицензии у банка на принудительной основе. Дальнейшие шаги будут зависеть от статуса клиента – вкладчик или заёмщик. Если размещен депозит, то его возвращает ГК АСВ (Государственная корпорация Агентство по страхованию вкладов – авт.). Агентство начинает выплаты не позднее двух недель после применения крайней меры. Данные о процедуре описываются на сайте указанной Госкорпорации. Сюда же относятся и деньги на дебетовых картах.

Правда, без проблем удастся получить сумму в пределах 1,4 млн рублей. Это же ограничение действует и на иностранную валюту. Сумма компенсации рассчитывается по курсу ЦБ на момент отзыва лицензии. Превышающий страховой объём денег выплачивается через реестр кредиторов. Вкладчику необходимо обратиться к временной администрации или к конкурсному управляющему по ликвидации своего банка, чтобы его включили в реестр.

Что касается заемщиков, то важно учитывать – отзыв лицензии у банка не является основанием для отказа выплаты кредита. Погашать долг необходимо и дальше

Правда, по новым реквизитам. Узнать их можно в своем же банке. По звонку в колл-центр или в офисе. Потом эти реквизиты меняет конкурсный управляющий. Поэтому за данными о своем кредиторе придется следить постоянно».

Получается, для клиентов – и заёмщиков, и вкладчиков – почти в любом случае не должно ничего меняться. Однако, вот пример из жизни, так, простенький. Почти год назад Сбер поглотил Яндекс.Деньги. Придите в отделение Сбера и поинтересуйтесь у любого менеджера о возможностях использования карточки Яндекс.Денег (сейчас всю систему переименовали в Ю-мани). 99 шансов из ста: вам ответят, что им ещё ничего об этом неизвестно. Получилось, Сбер цапнул кусок, а проглотить до сих пор не может…

Реорганизованные банки в 2021 году – полный список

Под реорганизацией подразумевается форма присоединения. То есть поглощение одного банка другим, являющимся акционером первого. Можно выделить, что не всегда размеры структур влияют на то, кто из них прекратит работу. Здесь играет роль – кому принадлежит пакет акций.

На текущий момент завершено три процедуры реорганизации. На начало года было уже известно о том, что закрытые банки в 2021 году таким путем составят список не менее чем из двух пунктов. Возможно – четырех. Одно из пяти ожидаемых в текущем году поглощений успели выполнить в последний день 2021 года.

| Дата реорганизации | Поглощенный банк | К какому банку присоединен |

| 25.06.2021 | АО Евразийский банк (лиц. № 969) | ПАО Совкомбанк (лиц. № 963) |

| 15.06.2021 | Банка Возрождение ПАО (лиц. № 1439) | АО БМ-Банк (лиц. № 2748) |

| 01.05.2021 | АО Роскосмосбанк (лиц. № 1792) | ПАО Промсвязьбанк (лиц. № 3251) |

| 01.03.2021 | ООО Русфинанс Банк (лиц. № 1792) | ПАО Росбанк (лиц. № 2272) |

Данные по процедурам состоят из трех блоков. Первый – дата завершения реорганизации. Второй – банк, который прекращает свое существование. То есть будет поглощен. Третий – структура-правопреемник. Проще говоря – кредитная организация, которая присоединяет к себе исчезающую с рынка.

Нюанс закрытых банков в 2021 году

В начале 2021 года произошла достаточно редко встречавшаяся ранее ситуация. Так, одна структура сменила свой статус на РНКО. Выполнено это 14 января 2021 года. Речь идет о Банке Металлург (лиц. № 2877), который теперь является РНКО Металлург (лиц. № 2877-К). Игрок остается участником рассматриваемого рынка, но именно банком уже не является. Он на момент смены статуса занимал 376 место в рейтинге всех профильных структур.

Кто на очереди

Финансовые организации, которые в 2021 году закроются стопроцентно

, поскольку ещё в прошлом году подали документы на изменение своего статуса. Ниже – список поглощаемых другими финансовыми организациями прежде суверенных банков, и их новая «материнская» структура.

| Исчезающий банк | Поглощающий банк |

| АКИБ Почтобанк (лиц. № 1788) | АО КБ ФорБанк |

| АО ВКАБАНК (лиц. № 1027) | ПАО Совкомбанк |

| ООО Русфинанс Банк (лиц. № 1792) | ПАО Росбанк |

Ещё две финансовые организации, представленные ниже, исчезнут в 2021 году из банковского сектора с большой долей вероятности

, о причине озвученного самостоятельно принятого решения. Вот они:

| Исчезающий банк | Поглощающий банк |

| ПАО Запсибкомбанк (лиц. № 918) | Банк ВТБ (ПАО) |

| Банк Возрождение ПАО (лиц. № 1439) | Банк ВТБ (ПАО) |

Кроме этих двух банков финская группа Nordea во второй половине декабря заявила о закрытии

своих дочерних структур в ряде стран. В том числе и в России.

Почему об исчезновении этих финансовых организаций можно говорить почти стопроцентно уверенно? Потому что процесс их поглощения другими банками протекал если и не полностью мирно-гладко, то уж точно абсолютно законно и взаимно добровольно, хотя бы внешне. Речь идёт о переводе статуса и без того крупных структур банковского сектора в крупнейшие – общемировая тенденция.

Говорить о тех, кого лишат лицензий за нарушения, совершенно пустое дело. Если ЦБ против кого-то уже «копает», то даже самому предмету расследования известно об этом станет лишь после принятия Центробанком решения. А потом уж узнаем мы.

Как минимизировать вред

Отзыв у банка лицензии чреват не только денежными вопросами, но и угрозой взаимодействия с клиентами и сотрудниками, поскольку оно во многом завязано на банковском обслуживании. Рекомендации фирмам и предпринимателям, узнавшим о реальной или грозящей ликвидации банка или процедуре банкротства, следующие:

- Срочно проинформируйте партнеров. Как только лицензия будет отозвана, ни вы, ни контрагенты не смогут проводить платежи или получать средства. Поэтому немедленно сообщите о проблеме поставщикам и клиентам. Так вы не только предпримете шаги для ее решения, но и сбережете вашу репутацию, которая может пострадать от просрочки платежей.

- Откройте счет в другом банке или используйте существующий. Для текущих дел перенаправьте финансовые потоки через другой, более надежный банк. Укажите его реквизиты в извещении к партнерам. Перенастройте на него платежные агрегаторы («Робокасса», «Ассист» и др.), если вы их используете.

-

Если контрагент уже перечислил деньги, возможны два варианта развития ситуации:

- платеж успел пройти до отзыва лицензии – деньги на вашем счете, вы получите их в составе возмещения по страховке, поэтому смело оказывайте оплаченную услугу или отпускайте товар;

- платеж совершен после даты приказа ЦБ – средства зависнут на корреспондентском счете банка, а затем вернутся плательщикам. Поэтому попросите партнеров перенаправить деньги по другим реквизитам (см. п.2).

- Не держите в неведении сотрудников. Если банк не функционирует, ваш персонал не сможет получить свою заработную плату вовремя. По возможности выплатите ее наличными или через другой банк: за каждый день просрочки назначается компенсация, которую работодатель обязан возместить. Размер компенсации составляет 1/300 от ставки рефинансирования Центробанка, умноженную на сумму официальной невыплаченной зарплаты. Если сумма зарплаты «повисла» на карточке сотрудника, которую он не может обналичить, ему придется обратиться к АСВ за возмещением по страховке.

ВНИМАНИЕ! Если вы уплатили налог, а он не прошел через банк и завис на коррсчете, по закону он все равно уплачен. Чтобы это доказать, нужно предоставить в налоговую платежное поручение и выписку со счета, объяснив, что платеж им не виден из-за отзыва лицензии у банка

Что случилось

На начало февраля 2021 года в России действовало 366 банков. Из них 33, согласно индексу здоровья банковского сектора агентства «Эксперт РА», сейчас находятся в зоне риска.

В 2018 году, например, без лицензии остались около 60 компаний, в 2019 — в два раза меньше. В прошлом году регулятор лишил лицензии 17 кредитных организаций, ещё 20 банков сами прекратили работу, говорит сооснователь онлайн-сервиса банковских продуктов TenderHelp Теодор Шошиашвили.

Некоторые небольшие банки добровольно отдадут лицензии, поскольку поймут бесперспективность своего бизнеса, добавляет директор Центра экономического анализа «Интерфакс» Алексей Буздалин.

За что Центробанк лишает лицензий финансовые организации?

Причины, по которым Центробанк может отозвать лицензию у коммерческого банка или занести его в так называемый «черный список», прописаны в федеральном законодательстве.

Эти причины разделяются на две группы:

- Обязанность Центробанка отозвать лицензию

- Возможный отзыв лицензии при отсутствии соответствующих обязательств у Центробанка, то есть по его собственной инициативе.

Основания для отзыва лицензии из первой группы

- обязательный уровень банковских капиталов приближается к отметке в два процента

- коммерческий банк не может ответить по ранее заключенным кредитным обязательствам

- уставной капитал банковского учреждения достиг отметки ниже допустимого минимума

- несоблюдение требований законодательства в части нормализации уровня капитала

Основания для отзыва лицензии из второй группы

- осуществление учреждением действий, не прописанных в лицензии

- предъявление искажённой отчётности по основной деятельности и нарушение графика предоставления отчётов (на срок 14 дней и более)

- установленные факты несоблюдения законодательства и нормативных актов

- неосуществление деятельности по полученной лицензии в течение года

- подача заведомо искажённой или ошибочной информации при предоставлении пакета документов на получение лицензии.

Лицензии у коммерческих банков могут отзывать при подаче письменного прошения соучредителей банка назначить временную администрацию.

Тот факт, что коммерческий банк в «чёрном списке» ЦБ РФ не означает, что он прекратил свою деятельность. Даже после принятия этого неприятного решения Центробанком коммерческий банк продолжает работать, пусть с некоторыми осложнениями. Центробанк выделяет «залётчику» определённое время на «работу над ошибками», и лишь по причине истечения этого представленного срока, либо если стало хуже, приступает к процедуре отзыва лицензии.