Какие долги не могут продать коллекторам

Содержание:

- Как коллекторы покупают долги у банков

- Продажа долга физического лица коллекторам — правила и условия

- Пришли коллекторы: как с ними общаться?

- Сколько нужно заплатить за выкуп долга

- Есть ли такое право у банка

- Взаимодействие коллекторов и должника

- Могут ли коллекторы подать судебный иск после окончания срока давности?

- Как продать долг коллекторам от юридического лица

- Как работают коллекторы

- Что делать, если банк продал кредит: приступаем к действиям

- Особенности процесса переуступки долга

Как коллекторы покупают долги у банков

Банк будет стараться продать долг физического лица коллекторам уже после 90 дней с момента возникновения просрочки. Причина заключается в требованиях регулятора о резервировании сумм задолженности. Если банк имеет долги физических лиц, он обязан сформировать технический резерв. Чем больше задолженность, тем большая сумма необходима для резервирования. Ликвидность падает, и банк имеет ограниченные средства для роста. Продажа долговых обязательств увеличивает ликвидность и освобождает от резервирования капитала.

Долг коллекторам имеет разную стоимость, которая зависит от времени просрочки:

- превышение до 6 месяцев – от 20% до 40% от цены всех просроченных задолженностей;

- больше 1 года – кредитный портфель может быть оценён в несколько процентов от его совокупной стоимости.

Чем выше срок просрочки, тем меньшая вероятность на возврат этих денег

Необходимо принять во внимание, что внутренняя банковская служба взыскания средств также успевает работать по долгам физических лиц. Таким образом, коллекторы покупают портфель с клиентами, имеющими низкую платёжеспособность и практически не обеспечены свободным имуществом. В практике финансовых учреждений возврат задолженностей может быть выполнен на следующих условиях:

В практике финансовых учреждений возврат задолженностей может быть выполнен на следующих условиях:

- Договор купли-продажи просроченного портфеля. Сумма долгов физического лица отчуждается в пользу компании по их взысканию. Наиболее привлекательная схема для банков – продажа долга коллекторскому агентству.

- Агентство по возврату долгов заключает соглашение о взыскании задолженности на условиях комиссии. При этом компания берёт определённый процент в качестве вознаграждения.

Последний вариант не имеет должного распространения из-за того, что в балансе банка на просрочку требуют доначислить резервы.

Чтобы продать долг по исполнительному листу коллекторам, финансовое учреждение выполняет переуступку прав требований. Долг оформляется на основании договора цессии. Согласно условиям сделки цедент, владелец задолженности, передаёт цессионарию, его покупателю, право требования. Должник не может одобрить эту сделку или отказаться от её исполнения. Новый покупатель обязан сообщить о смене кредитора. Предметом соглашения выступают любые требования, кроме тех, что исключены из гражданского оборота или запрещены законом.

Условия продажи долга

Чтобы продать долг физ лица с распиской, соблюдаются требования:

- Задолженность не должна быть связана с расчётом алиментных обязательств.

- Требования кредитора не основываются на решении о взыскании морального ущерба или иной защиты деловой репутации.

- Сумма долга не включает начисление социальных компенсаций (например, если должник — это государство).

Во всех остальных случаях можно продать долг физического лица коллекторскому агентству без ограничений.

Часто продаются следующие задолженности:

- по кредитам;

- договоры поставки;

- обязательства, возникшие на условиях займа.

Какой долг юридического лица коллекторам будет выполнен:

- Продажа задолженностей коммунальных предприятий.

- Невыполненные обязательства телекоммуникационных компаний за поставленные услуги.

https://youtube.com/watch?v=kHxvaQg5ye8

Продажа долга физического лица коллекторам — правила и условия

На практике чаще всего реализуются непогашенные долги физических лиц. Сюда можно отнести следующие виды обязательств: потребительские ссуды, ипотечный кредит, займы в МФО и т.д.

Продажа долга профессиональным взыскателям должна производиться с учетом определенных правил и требований.

Может ли физическое лицо продать долг коллекторам?

В большинстве случаев продажу долга производят юридические лица (банки, МФО, страховые компании и т.д.). Однако законом также не запрещена реализация непогашенного долга и физическим лицом.

СПРАВКА. Необходимость в продаже проблемной дебиторской задолженности граждан чаще всего возникает в следующем случае – кредитор предоставил деньги другому физическому лицу под расписку, а последний не вернул их вовремя.

Какие законы регулируют передачу долга

Основным нормативным актом, регулирующим порядок продажи просроченной задолженности, является Гражданский кодекс РФ. Здесь предусмотрена глава 24, регулирующая порядок перехода права требования от кредитора к иному лицу.

Кроме того, этот вопрос также косвенно попадает под действие Закона РФ «Об исполнительном производстве», Закона РФ «О несостоятельности (банкротстве)» и т.д.

Действия коллекторов регулируются положениями Закона РФ «О защите прав и законных интересов физических лиц…».

Какие долги можно продать коллекторам

К основным видам задолженностей, которые могут быть проданы профессиональным взыскателям, можно отнести:

- Обязательства перед банками – в эту категорию попадают непогашенные потребительские кредиты, ипотечные ссуды, автокредиты и т.д.

- Долги в МФО – данная категория представлена просроченными займами из МФО.

- Долг, связанный с выдачей денег другому лицу под расписку – такая форма обязательств часто используется физическими лицами.

- Обязательства по договору, не выполненные одной из сторон.

- Задолженность виновника ДТП, связанная с необходимостью возмещения причиненного ущерба в порядке регресса.

Какие задолженности продать нельзя

Не во всех случаях задолженность может быть продана другому лицу. Это невозможно в следующих случаях:

- обязательство должника неразрывно связано с личностью кредитора – сюда можно отнести требования по алиментам, компенсацию вреда, причиненного жизни или здоровью, выплаты в рамках бракоразводного процесса,

- если по тому или иному виду обязательств истек срок исковой давности (за исключением случаев, когда этот период может быть продлен),

- наличие в кредитном договоре пункта о том, что должник запрещает переход права требования к третьим лицам (за исключением случаев, когда неплательщик признается банкротом или же против него возбуждено исполнительное производство).

Можно ли продать долг по алиментам коллекторам?

Продажа долга, связанного с выплатой алиментов, запрещена законом. Об этом прямо написано в ст. 383 ГК РФ. Обоснование – такой вид обязательств неразрывно связан с личностью кредитора.

Может ли банк продать долг физического лица коллекторам?

Продажа долга заемщиков коллекторам – один из способов возврата банком просроченных обязательств по кредитам. Действующим законодательством не запрещено использование такого метода взыскания, чем многие банки активно пользуются.

Можно ли продать исполнительный лист коллекторам?

Согласно установленному законом порядку продажа долга третьему лицу допускается на любой стадии гражданского судопроизводства. Отсюда следует вывод, что также допускается и отчуждение исполнительного листа коллекторам. Однако тут должны быть соблюдены такие условия:

- Должника следует предварительно предупредить о том, что его задолженность будет передана иным лицам (за 30 дней).

- Получение исполнительного листа в суде, его передача судебным приставам и ожидание возбуждения исполнительного производства.

- Поиск подходящего коллектора и заключение с ним договора.

- Уведомление должника о том, что его долг уже продан.

- Предоставить в ФССП необходимые бумаги для оформления замены правопреемника.

ВАЖНО. Следует иметь в виду, что коллекторы не вправе использовать те же методы воздействия на должника, что и приставы

Речь идет об аресте счетов, автоматическом списании сумм из полученных доходов и т.д.

Если исполнительное производство прекращено, можно ли продать долг?

Теоретически это возможно, однако на практике в данном случае у коллекторов мало шансов на положительный исход дела. В подобной ситуации у них есть единственный способ воздействия на должника – звонки, сообщения и личные встречи (в рамках, установленной законом периодичности).

При этом подать иск в суд они не смогут, так как дело уже рассматривалось в судебном порядке.

Пришли коллекторы: как с ними общаться?

Деятельность коллекторов регулируется законом № 230-ФЗ, в народе закон о коллекторах. Правильное название закона — «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Скачать текст закона № 230-ФЗ

(2.4 МБ)

Почему мне вообще звонят коллекторы, если я брал кредит не у них, а в банке? Спросите юриста

Нормативный акт устанавливает рамки, которые защищают должников:

- коллекторы не могут приходить к вам, когда им вздумается — посещения должника разрешены только 1 раз в неделю;

- должнику не могут звонить днем и ночью — звонки могут поступать исключительно в рабочее и дневное время, до 22:00 вечера, по выходным — до 20:00 вечера;

- ограничения введены и в отношении СМС-сообщений — до 4 в неделю.

Как избавиться от бесед с коллекторами? Закажите звонок юриста

Должника не могут запугивать, применять в отношении его шантаж, психологическое насилие и вымогательство. Запрещены нецензурная брань и попытки порчи личного имущества.

Не секрет, что некоторые агентства нарушают законодательные положения. С целью предупреждения таких ситуаций следует при любых контактах с коллекторами вести аудио и видеозаписи. В дальнейшем, если удалось зафиксировать какие-либо нарушения с их стороны, можно обратиться с жалобой в НАПКА, в Роскомнадзор, в правоохранительные органы.

Как общаться с коллекторами? Важно придерживаться следующих рекомендаций:

- Не поддаваться на провокации. Например, должнику могут звонить коллекторы и в самой грубой форме требовать возврата долга. Не нужно обещать внести деньги, если их нет. Надо отвечать: к сожалению, сейчас нет возможности оплатить.

- Ваш собеседник обязан представиться. Должник имеет право сначала услышать и записать: наименование коллекторского агентства, ФИО звонящего, регистрационный номер фирмы. Также необходимо, чтобы номер, с которого звонят, был зарегистрирован на представленное агентство.

- Не грубить и не отвечать хамством. В какой бы форме ни общались коллекторы — лучше соблюдать вежливость и записывать разговор на диктофон. В случае необходимости запись послужит доказательством грубого обращения.

Можно ли избавиться от коллекторов раз и навсегда? Закажите звонок юриста

Сколько нужно заплатить за выкуп долга

Цена сделки всегда определяется двумя обстоятельствами: суммой, которую заплатило агентство за ваш долг банку или МФО, и вашим умением торговаться. До пандемии коронавируса в большинстве случаев коллекторы выкупают долги за 4–5% от тела долга.

Правда, как сообщили на форуме ассоциации НАПКА, объединяющей коллекторские агентства, во время эпидемии 2020 года, цена на продаваемые банками портфели долгов, выросла. В январе-марте 2021 года цены на просроченные долги физлиц достигли почти 8% от номинала.

Несмотря на кризис, на рынке продажи долгов наблюдается дефицит предложения. Это происходит из-за общего снижения выдач новых кредитных продуктов и довольно длинного периода кредитных каникул, которые вводились в прошлом году на срок до 6 месяцев.

Кроме того, банки стали дробить лоты, чтобы привлечь к торгам небольшие агентства, которые готовы платить дороже.

Должник, со своей стороны, может требовать снижения суммы долга. На чем договоритесь — это уже зависит от упертости и терпения с обеих сторон.

Не умеете торговаться? Наймите юриста, он сумеет отстоять ваши права

Есть ли такое право у банка

- Агентский договор. Соглашение подразумевает оказание коллекторами банку платных услуг по взысканию проблемных долгов. По факту специальные агентства получают процент, вознаграждение за «выбивание» с заемщика оплаты того или иного вида займа. Агентства в данном случае исполняют роль посредника, требуя вернуть долг банку и отправить деньги на его реквизиты.

- Договор цессии. А здесь работает совершенно иная схема. Банк реально продает долг «нерадивого» заемщика коллектору и тот в свою очередь становится его новым кредитором. Теперь на законных основаниях агентство имеет право от своего имени и в свою пользу взыскать задолженность с бывшего банковского клиента.

С юридической точки зрения фраза «продажа долга» звучит неграмотно, но достаточно эффективно для услышавших ее заемщиков. Нередко в такой ситуации коллекторы требуют от должников даже большую сумму денежных средств, чем необходимо было внести на банковский счет для погашения кредита, что является нарушением правил.

Также отметим, что согласно вступившего в действие в начале 2017 года закона № 230-ФЗ коллекторское агентство должно быть официально зарегистрировано в государственном реестре в качестве юридического лица с основным видом деятельности — взыскание просроченной задолженности. (здесь подробно о том, что могут сделать коллекторы). Если же вы не нашли своего нового кредитора в этом списке (доступ открытый), то можете смело прекращать с ним даже разговаривать. Здесь велика вероятность стать жертвой мошенников, ведь заплатив неизвестной компании, вы не освобождаетесь от своих реальных обязательств перед банком или МФО.

Взаимодействие коллекторов и должника

Перечень полномочий коллекторов ограничивается Федеральным законом и положениями кредитного договора, который заключался между изначальным кредитором и должником. Эти пункты невозможно изменить в одностороннем порядке как заемщикам, так и последующим кредиторам, в качестве которых по договору цессии теперь выступает коллекторское агентство.

Как только долг продан коллекторам, новые взыскатели обязаны уведомить клиента об изменениях права требования, величине задолженности и начисленной процентной ставке, которые подлежат взысканию.

Эта обязанность продиктована положениями статей 382 ГК РФ и 385 ГК РФ. Если должник, которого «забыли» уведомить о смене кредитора, по незнанию вернет часть долга банку (а то и весь долг), то такое обязательство будет считаться исполненным. Коллекторской фирме придется не только взаимодействовать с дебитором, но и разбираться с банком. Таким образом, незамедлительно уведомить должника, в первую очередь, в интересах самих коллекторов.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

-

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

- Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

- Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику — физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с законами о ценных бумагах.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Читать полностью

Также следует учитывать, что размер процентов и других штрафов не должен превышать величину предельного долга, в зависимости от типа кредитования. Пени начисляются только на остаток долга, а не на исходную сумму по договору.

Как быть, если коллекторы требуют высокие проценты

Право начислять проценты, согласно перешедшему по цессии договору, получают только те агентства, которые официально выкупили задолженность у кредитора, что юридически дает основания требовать деньги. Для этого важны два условия:

- В кредитном договоре отражена возможность начисления процентной ставки и введения штрафных санкций за неуплату.

- Должник нарушает прописанные в договоре обязательства по кредиту.

Могут ли коллекторы подать судебный иск после окончания срока давности?

Даже если сроки исковой давности для принудительного взыскания долга истекли, это не лишает банк или коллекторское агентство права защищать собственные финансовые интересы любым другим способом, не противоречащим действующему законодательству.

Например, представители коллекторов могут:

- направлять сообщения через СМС, мессенджеры или социальные сети;

- звонить;

- предпринимать попытки договориться о личных встречах.

Однако закон устанавливает ограничения по числу, периодичности и времени совершения звонков или писем должнику.

После заключения договора цессии коллекторское агентство становится полноправным кредитором, а значит, может обратиться с исковым заявлением в суд для принудительного взыскания задолженности.

Расчет коллекторов здесь делается на то, что суд «не заметит» истечения сроков, так как в большинстве случаев заявления о взыскании задолженности рассматриваются заочно, без присутствия ответчика, а при этом за раз может выноситься решение по нескольким кредитным договорам.

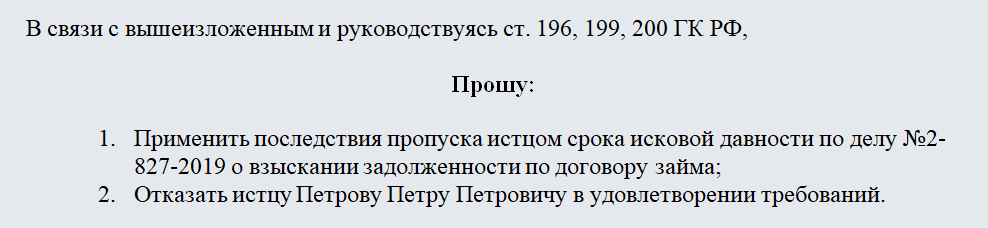

Должнику, узнавшему, что коллекторы обратились в суд, необходимо подготовить ходатайство, сославшись на необходимость применения положений статьи 199 Гражданского кодекса РФ, и подать его в секретариат до момента проведения судебного заседания.

Скачать образец ходатайства о применении срока исковой давности по кредиту (20 кб.)

Пример формулировки в ходатайстве о применении сроков давности в суде

Однако на практике в большинстве ситуаций, когда агентство сталкивается с кредитными обязательствами, даже по которым истек срок давности у коллекторов, те предпочитают воздействовать на должника морально.

Должнику и его родственникам будут регулярно звонить с различными требованиями, предложениями, увещеваниями и даже угрозами. Вполне вероятно, что могут прийти домой и попросить подписать гарантийное письмо о признании долга или хотя бы его части. Вот только подписание такого письма влечет за собой возобновление срока давности по проблемному кредиту.

Судебный приказ по просроченному долгу

Дополнительным нюансом здесь выступает итоговая сумма задолженности. Если размер долга менее 500 тысяч рублей, кредитор вправе обратиться в суд за получением судебного приказа или исполнительного листа о взыскании просроченного долга.

Выдача судебного приказа осуществляется по упрощенной процедуре, не требующей привлечения к рассмотрению дела заинтересованных сторон. После получения приказа взыскатель может обратиться с ним в службу судебных приставов, которая возбудит исполнительное производство с последующим арестом счетов и имущества гражданина.

В подобной ситуации гражданину стоит действовать следующим образом:

- Обратиться в ФССП для получения копии судебного приказа и постановления о возбуждении ИП.

- Составить исковое заявление об отмене судебного приказа на основании истекших сроков исковой давности. Заявление подается в судебный орган, выдавший приказ, и в ФССП для приостановления исполнительных действий по ИП.

Скачать образец заявления об отмене судебного приказа (15 кб.)

После получения судебного решения об аннулировании ранее выданного приказа, его необходимо отдать приставу-исполнителю и получить от него постановление об окончании исполнительного производства.

Как продать долг коллекторам от юридического лица

Для успешной продажи долга юридического лица необходимо знать о специфике процедуры. Суть ее заключается в том, что коллекторские агентства скупают долги юридических лиц за символическую стоимость, а затем начисляют собственные проценты и штрафы за просрочку, и предъявляют счета должникам.

Вопрос правомерности переуступки права сегодня остается открытым. Действующий гражданский закон предоставляет право кредитору передавать преференции по договору третьим лицам. Но с другой стороны действует понятие о банковской тайне, правом на сохранность которой обладает каждый заемщик. Далее будет разъяснено, на каких основаниях банк может продать долг и на сколько это правомерно.

Как работают коллекторы

Интерес любой коллекторской фирмы заключается в том, чтобы выбить с вас те долги, которые она купила у банка, поэтому будьте готовы к такой схеме воздействия на вас:

- Первое, с чего начинает любое агентство — это навязчивые звонки. Компьютер сам выбирает номер из списка и набирает его. На экране появляется анкета заемщика, исходя из которой коллектор начинает рассказывать страшилки о том, как вас лишат имущества и никогда не выпустят за границу. Для того, чтобы коллектор перестал хамить, скажите о том, что вы записываете разговор. После этого «выбиватели долгов» становятся намного вежливее.

- Спустя полгода-год, при условии, что телефонные разговоры не дали результата и долг остался невыплаченным, коллекторы приезжают на работу (или к дому заемщика) и публично позорят его, используя различные виды психологического давления. Разобраться с коллекторами в такой ситуации поможет полиция.

- Самой крайней мерой, к которой прибегают коллекторы является. Нет, не обращение в суд. А создание мобильной группы из псевдоюристов, которые, вооружившись выписками из законов и вашим договором, стучат к вам в дом и требуют немедленно освободить жилплощадь. Естественно, такое поведение сперва вызывает шок и понимание того, что наступил час расплаты. Однако, помните, что, взяв себя в руки, надо ознакомиться с документами, которыми машут у вас перед лицом, а еще лучше — договориться с коллекторами о том, что вы все вместе отправитесь к нотариусу, который разъяснит ситуацию. Но без решения суда никто не вправе выселять вас из дома.

В судебные инстанции коллекторские агентства обращаться не спешат, равно как и банки, так как хорошо знают, что суды могут длиться годами, а создание провокационных ситуаций и психологического давления метод куда более эффективный.

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия.

Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость

-

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги

-

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги

-

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги

-

Дополнительные услуги

от 2 000 руб.

Списать долги

Особенности процесса переуступки долга

Процедура цессии и последующие действия коллекторов строго регламентированы законодательством. В частности, коллекторы не имеют права:

- увеличивать объем задолженности. Они выкупают права банка на взыскание и могут потребовать от клиента ровно столько, сколько было начислено по первоначальному договору;

- беспокоить во внеурочное время: с 10 вечера до 8 утра в будние дни и с 20.00 до 9 утра по выходным;

- проявлять грубость и агрессию к должнику, разглашать данные о его проблемах третьим лицам.

Нарушение любого из указанных правил поведения является основанием для жалобы на взыскателей в Центробанк, как регулятор рынка финуслуг, полицию, прокуратуру, суд и другие инстанции, в зависимости от вида нарушения.

Кроме того, должнику позволено ограничить виды контактов с коллекторами только до общения по телефону, по почте или других способов, или же потребовать общения только через доверенное лицо (зачастую – адвоката).