Закон о коллекторах в 2021 году: ограничения и запреты на выбивание долгов

Содержание:

- Как действуют коллекторы?

- Что следует знать о действиях коллекторов

- Законна ли деятельность коллекторов?

- Как передается задолженность коллекторскому агентству

- Схема и стратегия работы коллекторов с должниками

- Что разрешено коллекторам и какие действия неправомерны

- Почему не нужно обманывать коллекторов и скрываться от них

- Что делать с «черными» коллекторами, которые угрожают через СМС и звонки?

- Принципы и методы работы коллекторских компаний?

- Способы борьбы с коллекторами

- Что делать, если коллектор нарушает правила?

- Краткое описание: кто такой коллектор?

- ○ Что означает прекращение звонков от коллекторов?

- Кто и как обязан уведомить должника о продаже долга

- Права должника

- Что планируется сохранить?

- Как коллекторы ищут должников

- Этапы взаимодействия с должником

- Как стать коллектором

- Законны ли коллекторские агентства

- Заключение

Как действуют коллекторы?

Работа людей данной профессии снискала себе не очень хорошую репутацию. Ряд российских агентств, специализирующихся на взысканиях задолженности с физических лиц, используют при этом такие рычаги воздействия, которые нельзя назвать законными. Чем на практике грозит общение с сотрудниками таких компаний, и каковы реальные методы работы коллекторов?

Законные способы взыскания средств

Итак, в рамках действующего законодательства сотрудники агентств наделены следующими полномочиями:

- Ранний сбор. Разрешается совершать телефонные звонки заёмщику, выполнять смс-рассылку. Эти действия носят временные рамки и могут осуществляться только в светлое время суток. Классифицируется как самая мягкая мера давления, максимальный срок использования которой – два месяца. Ранний сбор – первый этап воздействия, который может применяться уже со второго дня просрочки текущего платежа по кредиту.

- Поздний. Вступает в силу, когда щадящие методы влияния не приносят результата. Звонки абоненту учащаются, их тон теряет доброжелательную окраску – теперь вместо корректных просьб сотрудник настаивает на погашении взятых средств. При этом главное требование – обеспечить человеку определённый моральный порог дискомфорта, но его права при этом не должны быть ущемлены.

- Жесткий сбор. Вступает в действие спустя 90 дней задолженности. С должником пытаются встретиться лично – приходят домой или на место работы. Здесь вступают в силу определённые ограничения – о наличии долга и его размере информация сторонним лицам распространяться не должна. Любые методы физического давления, шантаж, угрозы безопасности – вне закона.

- Законный сбор – заключительный этап действий коллектора. Готовятся документы для подачи искового заявления в судебные органы. Сотрудник компании не оставляет попытки воздействия на должника, но теперь все его силы сосредоточены на процедуре оформления пакета бумаг.

Компании с хорошей репутацией обучают своих сотрудников правилам ведения законной деятельности, учат, как работать с должником на примере конкретных ситуаций, не нарушая нормативно-правовые акты и не допуская превышения своих служебных полномочий.

Неправомерные действия со стороны коллекторских служб

Часто на практике деятельность подобных агентств выглядит несколько иначе. Забывая о юридических аспектах ситуации, коллекторы превращают жизнь человека, имеющего кредитные обязательства, в сплошной кошмар. Ведь заработок сотрудника напрямую зависит от количества возвращённых банку средств, поэтому он стремиться увеличить этот показатель любыми способами. В том числе и не совсем законными:

- при личной встрече или телефонном звонке коллектор не представляется, отказывается представить документы, уполномочившие его к подобным действиям;

- грубое поведение – в силу вступают оскорбления, обвинения, а иногда и угрозы;

- звонки носят неконтролируемый характер и могут иметь место даже в ночное время суток;

- политика конфиденциальности нарушается – сведения о наличии долга передаются сторонним лицам — родственникам заёмщика, его работодателю;

- попытки лично принять долг у заёмщика – делать этого работник агентства не имеет права – платёж перечисляется либо на расчётный счет кредитной организации, оформившей заём, либо коллекторской компании, если она этот долг выкупила.

Крайней мерой давления на человека служат прямые угрозы безопасности его и членов семьи

Важно понимать, что эти действия уже выходят за рамки превышения полномочий коллектора – с юридической точки зрения они расцениваются как нарушение Уголовного кодекса, в частности, 163 его статьи, и классифицируются как вымогательство. А за это предусмотрена уголовная ответственность и реальный срок

Что следует знать о действиях коллекторов

Главная цель коллекторов — добиться любыми способами возврата просроченной задолженности. Для этого нередко применяются методы психологического давления. Коллекторы используют их, если не удается достичь результатов более законными способами, основные из которых — телефонные звонки и рассылка СМС-уведомлений.

Законна ли деятельность коллекторов?

Деятельность коллекторских агентств на территории России является законной, если организация внесена в реестр ФССП и имеет соответствующее свидетельство.

Работа компаний по взысканию просроченной задолженности регулируется Федеральным законом №230-ФЗ.

Как передается задолженность коллекторскому агентству

Задолженность может передаваться коллекторскому агентству двумя способами:

- На условиях клиентского договора. Банк обращается в коллекторское агентство за помощью по возврату заемных средств. Услуга предоставляется за определенную комиссию.

- На условиях договора цессии. Банк продает коллекторам долг, в результате чего происходит смена кредитора. С момента заключения данной сделки заемщик имеет обязательства уже не перед банком, а перед службой взыскания.

На начальном этапе возникновения просрочки по уплате кредита банки самостоятельно применяют меры по взысканию задолженности. Для этого в структуре крупных финансовых учреждений имеется собственный отдел по борьбе с долгами.

Если в течение полугода не удается добиться уплаты, банки, как правило, обращаются за помощью к коллекторам. Если в течение следующих 6 месяцев задолженность так и остается непогашенной, долг признается безнадежным. В большинстве случаев такие долги продаются коллекторским агентствам по договору цессии.

Внимание! МФО не имеют в своей структуре отдела по взысканию долгов. Поэтому большинство из них обращается за помощью к коллекторам уже в первые месяцы после возникновения просрочки.

Схема и стратегия работы коллекторов с должниками

Действующее законодательство РФ запрещает коллекторам применять такие методы работы как шантаж, угрозы, оскорбления и т. п. Но закон не может запретить взыскателям собирать информацию о должнике. Для этого коллекторы отслеживают жизнь заемщика, используя социальные сети, расспрашивая о нем его родственников и друзей. Полученная информация в дальнейшем используется для формирования стратегии работы с должником. С помощью полученных сведений коллекторы могут шантажировать заемщика и оказывать на него психологическое давление.

В целях безопасности не рекомендуется размещать личную информацию в интернете и рассказывать о себе посторонним людям. Не лишним будет также установить настройки конфиденциальности в аккаунтах социальных сетей.

Что разрешено коллекторам и какие действия неправомерны

Законные методы работы коллекторов:

- рассылка уведомлений с требованием уплаты задолженности;

- телефонные звонки в пределах установленных лимитов (1 раз в день, 2 раза в неделю, 8 раз в месяц);

- выезды по месту жительства должника;

- подача искового заявления в суд.

Незаконные методы работы коллекторов:

- звонки в ночное время;

- угрозы применения физической силы по отношению к должнику или членам его семьи;

- угрозы порчи имущества;

- поздние визиты к должнику;

- психологическое давление.

Внимание! Применение коллекторами неправомерных действий является поводом для обращения должника с жалобой в компетентные государственные органы.

Почему не нужно обманывать коллекторов и скрываться от них

Скрываться и обманывать коллекторов не рекомендуется. Специалисты агентства используют все законные и нелегальные источники для получения информации о месте нахождения должника.

Кроме того, долг может быть признан безнадежным, что опасно передачей дела в суд. После судебного разбирательства возможно применение мер принудительного взыскания по исполнительному листу: арест счетов, конфискация имущества, удержания сумм задолженности из заработной платы заемщика и др.

Что делать с «черными» коллекторами, которые угрожают через СМС и звонки?

Если «черные» коллекторы звонят с угрозами, не рекомендуется бояться их или, наоборот, отвечать им грубостью и оскорблениями. Лучше сохранять спокойствие, говорить с ними вежливо, но держаться при этом уверенно.

Единственный способ избавления от преследования «черных» коллекторов — это обращение в полицию или прокуратуру с жалобой на угрозы, порчу имущества, применение физической силы или другие правонарушения в зависимости от обстоятельств.

Принципы и методы работы коллекторских компаний?

Коллекторы могут взаимодействовать с должником, используя 3 вида взаимодействия:

- Мягкие методы взыскания долгов.

- Жесткие методы взыскания долгов.

- Судебное (правовое) взыскание долгов.

В первом варианте коллекторское бюро связывается с должником с помощью дистанционных каналов связи. Человек получает множество звонков и sms-сообщений в которых содержатся просьбы или требования вернуть долг бесконфликтно. Если ситуация не разрешилась полюбовно, коллекторы переходят к более жестким мерам воздействия на должника. В этом случае имеют место уже личные встречи, и неплательщик в любое время может ждать у себя дома, на работе или учебе незваных гостей из коллекторского агентства. Цель встречи – разъяснение сложившейся ситуации и напоминание о том, что долги должны быть выплачены в ближайшее время.

Помните! Коллекторы всегда делают акцент на психологическое воздействие во время личных встреч, и часто случается, что гражданин испытывает ощущение «загнанности в угол», поэтому старается погасить долги любыми способами.

Если и второй метод не возымел успеха и должник не платит по долгу, то коллекторы переходят к самой последней стадии решения конфликта – это обращение в суд. Теперь на неплательщика обрушатся новые расходы, связанные с наймом правозащитника, причем время на разбирательство уйдет тоже немало.

Способы борьбы с коллекторами

Теперь расскажем непосредственно о способах защиты, если вам предъявили коллекторский долг. К сожалению, даже заявление письменного отказа от взаимодействия с коллекторами не гарантирует, что они не продолжат портить жизнь должнику. Поэтому терпеливо ждать, пока вас оставят в покое — не стоит.

Юридическая защита

Как только вы столкнулись с требованиями кредиторов или коллекторов, желательно обратиться к юристу. Это нужно не только для немедленной защиты прав. Юрист разъяснит, какие варианты действий можно использовать в разных ситуациях, куда обращаться с жалобами и заявлениями. Законодательство позволяет использовать следующие способы юридической защиты:

- отстаивание интересов в судах — можно получить отсрочку или рассрочку по выплатам, снизить размер неустойки, применить срок исковой давности ко всему долгу или для отдельных периодов;

- если долги отдать нечем — подайте заявления на банкротство, сейчас это можно сделать при любой сумме долга, но целесообразно начинать процедуру с задолженностью не менее 350 тыс. руб. (т.к. расходы на банкротство достаточно высоки). Однако, по новому закону будет возможно стать банкротом бесплатно, при этом долг может быть всего от 50 тыс. руб.;

- обращение в НАПКА или прокуратуру, если коллекторская организация осуществляет незаконную деятельность.

Узнать, подходите ли вы под условия банкротства физического лица

Защита через правоохранительные органы

Действия коллекторов могут подпадать под состав административного правонарушения или уголовного преступления. Вот несколько случаев, когда полиция обязана провести доследственную проверку и возбудить уголовное дело:

- умышленное уничтожение, повреждение или хищение имущества должника;

- угрозы, высказанные любым способом, если они воспринимаются должников как реальная опасность;

- причинение вреда жизни и здоровью должника, членам его семьи или другим лицам (если существенный вред здоровью не причинен, коллектора привлекут к административной ответственности);

- распространение порочащих сведений (через СМИ, в интернете, при личном общении с посторонними людьми).

Все эти факты нужно изложить в письменном заявлении. Полиция обязана провести проверку в течение трех дней. Если факты подтверждаются, будет возбуждено уголовное дело. Должник будет признан потерпевшим, а нарушителя привлекут к уголовной ответственности.

Узнать, какую сумму ваших долгов перед коллекторами спишет суд

Что делать, если коллектор нарушает правила?

С противозаконными действиями можно бороться следующими способами:

- Жаловаться в Роскомнадзор. Обращение будет эффективным, когда коллекторы разглашают персональную информацию или же от них поступает слишком много звонков.

- Если в адрес должника или его родных поступают угрозы, коллекторы наносят ущерб имуществу, нужно писать заявление в правоохранительные органы — полицию и прокуратуру.

- Жаловаться в Роспотребнадзор. Служба занимается случаями, когда были нарушены права потребителя. Например, были раскрыты в беседах с посторонними лицами без разрешения должника личные данные гражданина, переуступка кредитного договора произошла с нарушениями.

- Обратиться к приставам. Деятельность коллекторов контролирует ФССП. Жалоба подается лично в территориальный орган службы приставов или на их официальном сайте — ее рассмотрят в течение 20 дней. Если гражданин представит веские доказательства нарушений, коллекторскую компанию ждут проверки ФССП.

Образец жалобы в прокуратуру на коллекторов

(18.7 КБ)

Общаться можно только с легальным коллектором, предварительно поверив его права

Защититься от противоправных действий сборщиков долгов и снизить размер долга можно. Но для этого надо выстроить правильную коммуникацию с коллектором.

Согласно законодательству, работа коллектора заключается в том, чтобы помогать заемщику и кредитору решить вопрос с просроченным долгом. Но действия многих коллекторских организаций выходят за пределы законодательства. Если права должника были нарушены, об этом можно написать жалобу и направить ее в соответствующие органы.

Собираетесь подать жалобу на коллектора?

Коллекторов, которые нарушают законодательство, должны лишить свидетельства и исключить из реестра ФССП, затем они не смогут на законных основаниях работать в этом направлении.

Краткое описание: кто такой коллектор?

Обычно коллекторы работают в коллекторских агентствах. Подобные агентства получают вознаграждение в размере определенного количества процентов от сумм возвращенных долгов. Специфика взыскания средств с клиента, который взял на себя какие-либо финансовые обязательства, но не выполняет их своевременно, зависит от их характера. Однако в общем и целом она направлена на то, чтобы предотвратить разрастание долга и обеспечить как можно более быстрое его погашение. В наиболее сложных случаях коллекторы работают в сотрудничестве с сотрудниками правоохранительных органов, в том числе, с судебными приставами.

○ Что означает прекращение звонков от коллекторов?

Затишье после нескольких месяцев беспрерывных звонков не означает, что коллекторы о вас забыли.

Выжидание – обычная тактика фирм по истребованию долга. Сперва они вас «прощупывают» на предмет стрессоустойчивости, а, убедившись, что денег у вас нет, ждут некоторое время пока они появятся.

В некоторых случаях отсутствие звонков свидетельствует о прекращении исковой давности в 3 года по истребованию денег или об окончании договора коллектора с кредитором. Но не стоит обольщаться, такие ситуации на практике почти не случаются.

Если коллекторы объявятся вновь, вы вправе отказаться от сотрудничества с ними. Для этого необходимо написать письменный отказ на имя коллектора или кредитора (ст. 8 Закона).

Кто и как обязан уведомить должника о продаже долга

Должен ли банк уведомлять о передаче долга коллекторам? По закону заемщика обязана уведомить одна из сторон — либо банк, либо коллекторы. Банки не особенно интересуются дальнейшей судьбой неплательщика, а ответственности за несвоевременную отправку уведомления по почте не предусмотрено.

В 2021 банки обязаны делать публикацию о продаже долга на государственном сайте Федресурс в течение 30 дней с даты заключения договора цессии. Это не общедоступные сведения, но сам должник может онайн проверить, продан ли его кредит, кому, и на каком основании. Для этого нужно зайти в личный кабинет по ЕСИА (авторизация госуслуг) и посмотреть вкладку коллекторы.

Коллекторы же по закону обязаны уведомить гражданина о том, что произошла продажа кредитной задолженности, и право требования перешло к ним, предоставить документы и сообщить реквизиты своего счета для оплаты.

Пока коллекторы не уведомят должника с предоставлением документов, он вправе не платить. Без документов действия по взысканию долга могут рассматриваться как вымогательство. По закону может быть 2 основания по взысканию долгов:

- Агентирование — когда долг остается у банка, а агентство нанимают в качестве внешней службы взыскания. Здесь получателем денег будет банк, а коллекторы получают процент от взысканного.

- Цессия — когда долг выкуплен, и коллекторы выбивают долг в своих интересах, банк больше не участвует в правоотношениях.

Рассмотрим эти основания подробнее.

Проверить коллекторов по реестру бесплатно

Долг передан по агентскому договору

Если представлен агентский договор на взыскание задолженности, то можете прекращать с коллекторскими службами любое общение.

Коллекторы представляют интересы банка, а кому платить и как рассчитывать задолженность — все остается по-прежнему. Финансовые вопросы решаются только с выдавшим кредит банком, а если его наемные взыскатели выходят за рамки делового общения, предупредите банк, что будете жаловаться в ЦБ.

Коллекторов моментально поставят на место — проблемы в регуляторам банку не нужны. Если же угрозы, ночные прозвоны, оскорбления не прекратились в течение 5 дней — подайте жалобу через онлайн-приемную ЦБ РФ.

Бесплатная консультация по подготовке жалобы на коллекторов и банка

Долг передан с уступкой прав: цессия

Срок исковой давности при продаже долга коллекторамСтатья по теме

Если КА заключило с банком договор цессии (уступки, то есть продажи прав по кредиту), то коллекторы могут требовать с вас погашения долгов. При цессии происходит замена кредитора, и право требования долга переходит к коллекторам.

Заемщик больше ничего не должен банку, теперь рассчитываться придется с коллекторами. Сразу поясним, что цессия не меняет условия первоначального договора — вам не могут поднять процентную ставку, ввести новые штрафы и комиссии, обновить срок исковой давности. Если кредит просроченный, то и для коллекторов он остается просроченным, срок давности не восстанавливается.

Когда истекает срок давности по вашему займу?

Как узнать, действительно ли долг продан?

Нередко после продажи долга коллекторам банки забывали уведомлять заемщика. Информацию о передаче прав требования он получал уже от представителей коллекторского агентства. Но если должник не получал уведомлений, то кому платить, и как рассчитывать долг в этом случае?

- До момента получения официального документа от коллекторов, подтверждающих законность их действий, вы вправе не платить. Если случайно заплатили в банк — сообщите об этом коллекторам, это их вина, что вас не известили вовремя.

- Также вы вправе не общаться с представителями коллекторских агентств по телефону или лично, пока они не представят документы о продаже долга (договор цессии и уведомление).

- При получении документов обязательно проверьте сумму долга — она не должна превышать размер задолженности перед банком. Любые пени и дополнительные платежи «за передачу долга коллекторам», «розыск должника», «предоставление информационных услуг» незаконны.

Дополнительно вы можете связаться с банком, чтобы прояснить информацию о статусе вашей задолженности.

Права должника

Что же касается должников, их обязанности по оплате задолженности никто не отменял. Даже если им не грозят агрессивные действия со стороны коллекторов, не стоит забывать о подписанном договоре. Кредитор вправе обратиться в суд в случае невозврата займа и взыскать деньги с помощью судебных приставов, которые, в отличие от коллекторов, имеют определенные права: блокировать счета, реализовывать имущество и списывать вклады для покрытия убытков банка.

Но при этом у должников есть определенные права:

- Можно рассчитывать на пересмотр договора и изменение сроков погашения кредита, более удобных для должника.

- Заемщик имеет право на признание себя банкротом. Это может освободить от уплаты долга на законных основаниях, но вместе с этим человек лишается права на получение повторных кредитов и занимания определенных постов на установленный судом срок.

- Если на должника оказывается чрезмерное давление, он может обратиться с заявлением в полицию, предоставив весомые доказательства противоправности действий со стороны сотрудников агентства.

- Должник имеет право написать заявление о запрете контакта с ним агентства по взысканию долгов. Но не ранее чем через 4 месяца после образования задолженности. Рассмотрение заявления занимает до месяца. Передать права на ведение диалога с коллекторами можно адвокату.

Еще один немаловажный факт: договор кредитования заключается непосредственно с банком или МФО, следовательно, обязательства у клиента есть перед кредитором. То, что банк заключает соглашение с другими организациями на взыскание долга вас может не касаться. Вы имеете полное право игнорировать звонки от посторонних людей, с которыми вы лично никаких договоренностей не заключали.

Если вас начинают шантажировать, можно напомнить представителям коллекторской фирмы о ст.163 УК РФ «Вымогательство» и ФЗ-230 «О правах должника». Вы совершенно не обязаны вести диалог со сторонней организацией о своем долге, сразу обращайтесь в банк.

Еще один немаловажный момент! Читайте внимательно договор: может ли банк передавать ваш кредитный договор третьей стороне при возникновении просрочки? Если такого пункта нет (что, конечно, уже редкость), тогда передача ваших данных коллектором уже грозит судебным разбирательством банку.

Что планируется сохранить?

Основные правила совершения действий, направленных на возврат просроченной задолженности физических лиц, менять не планируется. Это касается, в частности:

- общих требований к осуществлению действий по возврату задолженности, предписывающих кредитору или иному лицу, действующему от его имени и в его интересах, при возврате просроченной задолженности действовать добросовестно и разумно;

- перечня запрещенных действий (включая применение к должнику физической силы, уничтожение или повреждение имущества, применение опасных для жизни и здоровья людей методов, оказание психологического давления, введение в заблуждение и т.п.);

- запрета на передачу третьим лицам сведений о должнике, просроченной задолженности и ее взыскании и любых других персональных данных должника;

- ограничения использования отдельных способов взаимодействия с должником (незначительные корректировки предполагается внести только в список способов непосредственного взаимодействия с должниками, дополнив его указанием на возможность использования автоматизированного интеллектуального агента «робота-коллектора»);

- условий осуществления отдельных способов взаимодействия с должником (например, в части запрета на использование скрытых номеров);

- возможности определения заключенным между должником и кредитором соглашением частоты взаимодействия с должником по инициативе кредитора;

- особенностей ограничения или прекращения взаимодействия с должником;

- невозможности привлечения организациями, осуществляющими деятельность по возврату просроченной задолженности физлиц, к взаимодействию с должником отдельных лиц (имеющих неснятую или непогашенную судимость за отдельные преступления, или лиц, находящихся за пределами территории России или с использованием международной телефонной связи) и т.д.

Как коллекторы ищут должников

Поиск должника для коллекторов в принципе не составляет труда: список должников они получают от первичных кредиторов. На что имеют право коллекторы при розыске неплательщика?

Прежде всего, это разговаривать по телефону с коллекторами. Сколько раз в день могут звонить коллекторы было описано выше. Также разрешено лично видеться с должником. Права коллекторских агентств на этом не заканчиваются: информировать гражданина о сумме задолженности они могут также путем направления ему писем, смс на мобильный телефон.

Обратите внимание: если коллекторы явились по адресу вашего проживания, то войти в жилое помещение они могут только по приглашению гражданина. Насильно войти в квартиру взыскатели не имеют права, иначе это будет считаться проникновением в жилье

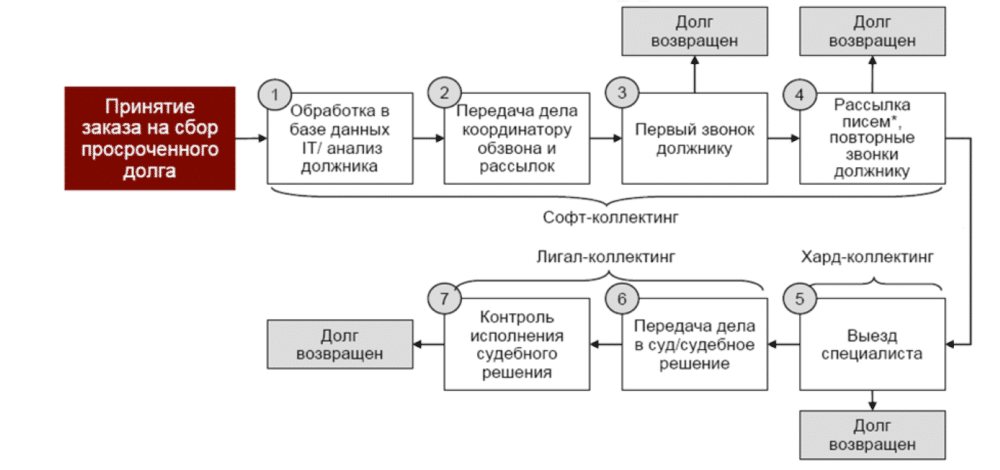

Этапы взаимодействия с должником

Схема работы коллекторского агентства

Схема работы коллекторского агентства

Работа специалистов по взысканию долгов обычно состоит из трех этапов, каждый из которых лимитирован по времени. Первая стадия – это стадия информирования (soft-collection, в терминологии американских специалистов). Обычно она занимает от 30 до 90 дней с момента получения агентством информации о долге. В этот период сотрудники связываются с должником по телефону и путем разговоров и СМС убеждают его вернуть денежные средства.

Как должно происходить такое общение с точки зрения закона №230?

- Звонить должнику можно не чаще двух раз в неделю (пункт 3 статьи 7)

- Звонки в будние дни могут осуществляться только в период с 8-00 до 22-00. По выходным можно звонить строго с 9-00 до 21-00 (статья 7, пункт 3, подпункт 1).

- В ходе беседы нельзя осуществлять психологическое давление на должника (статья 6, п.2, п.п.4). При этом, что именно считать психологическим давлением, закон не оговаривает, и это обе стороны могут использовать в своих интересах.

Кроме того, специалисты по взысканию не имеют права в ходе беседы искажать информацию о сумме задолженности, сроках ее исполнения, статусе кредитора, возможностях передачи дела в суд и последствиях этого шага. И, конечно, угрозы в адрес должника и его близких, также являются незаконными.

Второй этап взаимодействия – hard-collection – обычно наступает спустя 90 дней после получения агентством информации о долге. В этот период коллекторы постараются встретиться с владельцем долга лично. Обычно встречу назначают в офисе агентства или банка. Но как правило, должники уклоняются от таких приглашений. Поэтому взыскатели могут явиться домой к должнику или на место его работы.

В собственную квартиру вы вполне имеете право не пускать таких гостей. Что касается рабочего места – это остается на усмотрение работодателя. Но если встреча состоялась, рекомендуем не вести беседы без свидетелей, а также, по возможности, провести видео- или аудиозапись разговора. И обязательно перед началом общения попросите визитеров предъявить вам документы, подтверждающие их полномочия. Все удостоверения, которые вам покажут, желательно сфотографировать, чтобы в дальнейшем знать, с кем вы общались.

В ходе встречи, где бы она не происходила, коллекторы, согласно ФЗ №230, не вправе:

- угрожать силовыми методами воздействия, а тем более применять их (ст. 6 п.2 п.п.1);

- наносить вред имуществу должника (ст. 6 п.2. п.п.2);

- причинять должнику какой-либо вред (ст.6 п.2 п.п.2);

- оказывать на должника или сопровождающих его лиц психологическое давление.

Кроме того, последние поправки к ФЗ «О коллекторской деятельности» запрещают специалистам встречаться с должником чаще одного раза в неделю. Об этом говорит статья 7, пункт 3, подпункт 2.

Статья 7, п.3

Статья 7, п.3

Третий этап взаимодействия – это передача агенством дела должника в суд. Далее вашими долгами будут заниматься уже другие инстанции, а профессиональные взыскатели перестанут вас беспокоить.

Как стать коллектором

Устроиться на работу в коллекторскую фирму несложно, если соискатель будет точно соответствовать требованиям данной профессии.

К ним относится:

- высшее образование в подходящей области, поэтому требуется экономическая или юридическая специализация;

- умение грамотно разговаривать;

- наличие определенных знаний в области психологии;

- хладнокровие и устойчивость перед стрессом;

- возможность правильно аргументировать свое мнение и позицию.

Как не платить коллекторским агентствам? Советы в видео:

Важно! Нередко должники негативно относятся к коллекторам, поэтому при личной встрече нередко вовсе набрасываются на них с кулаками первыми, поэтому желательно, чтобы работали в агентстве мужчины, являющиеся физически крепкими. Часто устраиваются на такую работу даже женщины, но целесообразно, чтобы они только звонили должникам, а вот личные встречи назначаются мужчинами

Часто устраиваются на такую работу даже женщины, но целесообразно, чтобы они только звонили должникам, а вот личные встречи назначаются мужчинами.

Законны ли коллекторские агентства

ФЗ № 230 установлено, как работает коллекторское агентство. В соответствии со ст. 12 заниматься взысканием долгов вправе только те юридические лица, которые прошли государственную регистрацию, и сведения о которых внесены в ЕГРЮЛ. Представители юридического лица подают документы для регистрации организации, после проведения которой на руки выдается свидетельство о внесении в Единый государственный реестр юридических лиц. Этот документ является подтверждением законности существования такой организации.

Право заниматься взысканием проблемной задолженности предоставляется тем организациям, для которых это является основным видом деятельности. Членами коллекторского агентства могут быть лица, у которых нет судимости. Не может быть коллектором гражданин, который ранее нес наказание за совершение преступления в области экономики или против государственной власти.

На сегодня коллекторских компаний образовалось уже довольно много. Наиболее известное — это Первое коллекторское бюро.

Закона о запрете коллекторской деятельности в России не существует. Деятельность взыскателей вполне легальна, если она проводится в соответствии с ФЗ № 230.

Заключение

Таким образом, коллекторы являются специалистами, которые занимаются взысканием долгов, если заемщики по каким-либо причинам не уплачивают средства по кредиту. Они должны быть грамотными, образованными и стойкими перед стрессом гражданами.

Хотя в России данная профессия считается преступной, но фактически в большинстве крупных агентств она соответствует своему определению, поэтому не используются незаконные методы специалистами.

Крупные агентства, работающие исключительно в соответствии с требованиями законодательства, берут на работу только грамотных, спокойных и уверенных в себе людей.