Что такое код субъекта кредитной истории и как его узнать

Содержание:

- Где узнать код субъекта кредитной истории?

- Случаи мошенничества с кодом субъекта

- Что называют кодом субъекта кредитной истории

- Узнайте кредитный рейтинг по паспорту с онлайн-сервисом CheckPerson

- Как узнать кредитную историю ВТБ24 и где она хранится

- Как узнать код субъекта кредитной истории

- Правила замены кода субъекта кредитной истории — юридического лица.

- Как узнать свой код субъекта кредитной истории?

- Как узнать код субъекта кредитной истории онлайн?

- Где и как получить код субъекта кредитной истории?

- Если кода у вас нет?

- Код субъекта кредитной истории ВТБ 24

- Изменение или удаление кода субъекта кредитной истории

- Как получить код субъекта КИ?

- Код субъекта КИ

- Алгоритм смены кода

- Можно ли узнать код онлайн?

- Как узнать код субъекта кредитной истории

- Памятка на заметку

Где узнать код субъекта кредитной истории?

Код используется в качестве доступного идентификатора, позволяющего узнать личную кредитную историю без дополнительно возни, связанной с предоставлением конфиденциальных данных в различные бюро. Таким образом, получив цифровое обозначение, можно узнать сведения об организации, занимающейся обработкой данных о заемщике.

Правдивую информацию об актуальных кодах предоставляют:

- Местные БКИ и ЦБКИ (требуется отправка по почте заверенного нотариусом заявления).

- Специализированные организации, предлагающие посреднические услуги.

- Коммерческие банки, в том числе организации, с которыми ранее заемщик не сотрудничал.

Порядок работы с кодами субъектов кредитной истории официально утвержден на законодательном уровне. Правовые нормы предоставляются соответствующими Указаниями Центрального банка. Следует понимать, что код формируется автоматически после заключения кредитного договора, поэтому вся необходимая информация хранится прямо в документе. Бюро получает идентификатор во время первой передачи данных об осуществленных платежах.

Старые сделки, заключенные более десятилетия назад, часто не сопровождались созданием кодов, поэтому любой заемщик вправе получить идентификатор при оформлении последующего кредита. К тому же новым кодом можно заменить полученный ранее идентификатор, избавившись от необходимости восстанавливать потерянную информацию. Таким образом, существует несколько способов быстро узнать код без оформления дополнительного займа.

Основные методы получения информации о кредитном коде:

- Обращение в БКИ или формирование заявки на сайте Национального бюро при наличии непогашенной ссуды.

- Консультация в ближайшем отделении или на сайте обслуживающего заемщика коммерческого банка.

- Изучение кредитного договора (некоторые организации не указывают идентификатор в документах).

Простейший способ получения данных о коде заключается во внимательном анализе субъектом кредитной истории различных документов, регулирующих сделку. При обращении в коммерческий банк от клиента может потребоваться подтверждение личности и предоставление информации по заключенному соглашению.

Заемщик имеет возможность создать код заново, написав в отделении банка или на сайте БКИ соответствующее заявление. За эту услугу придется заплатить, но комиссия обычно не превышает 300 рублей. Клиенты отмечают оперативность работы сотрудников бюро, поскольку через банк замена данных происходит заметно медленнее, ведь финансовое учреждения сначала вносит изменения, а затем передает информацию о новых сведениях в БКИ.

Владелец кода может:

- Вносить изменения в идентификатор на сайте Центрального банка.

- Формировать многочисленные дополнительные идентификаторы.

- Запрашивать данные на официальном сайте, принадлежащем Центральному бюро КИ.

- Обновить данные после оформления нового денежного займа.

Отсутствие специального кода никогда не мешает каждому субъекту самостоятельно получить полезные сведения о конкретном БКИ, где зачастую хранятся все данные о платежных операциях по займу. Для этого вполне достаточно обратиться в абсолютно любой коммерческий банк или выбранное заранее кредитное бюро. После подтверждения личности клиента, выбранная для сотрудничества организация сделает официальный запрос в запущенный ранее Центральный каталог полученных всеми клиентами кредитных историй.

Случаи мошенничества с кодом субъекта

В поисках простого решения по получению КСКИ, можно столкнуться с предложениями мошенников, которые наживаются на обмане пользователей, обещая:

- исправить КИ;

- получить код клиента дистанционно;

- заказать КИ, не предоставив КСКИ.

Все эти действия выполнит невозможно, не нарушая законодательство. Для исправления истории следует воспользоваться специальными программами, своевременно погашая кредиты. Для получения кода субъекта лучше прибегнуть к прямому обращению в ЦККИ или запросу в банк. Если заказчику и предоставят комбинацию из цифр и букв, она не будет соответствовать действительному коду.

Не стоит искать простых решений по предоставлению идентификатора, можно через обслуживающий банк, если тот предоставляет такую услугу в личном кабинете, мобильном приложении или при обращении в офис. А на сайтах БКИ можно узнавать данные при оплате установленного тарифа, на данный момент он составляет 300 рублей.

Что называют кодом субъекта кредитной истории

При составлении заявки на получение кредита, банки и кредитные структуры требуют код кредитной истории субъекта. Он является источником информативных сведений о потенциальном клиенте, а именно — его материальном состоянии и ранее взятых займах. Эти сведения сохранены в Бюро кредитных историй, а код является идентификатором гражданина в отношении совершенных им займов и ссуд.

Обратите внимание

Структура кода представляет собой шифр из 4-15 знаков, в которых зашифрован доступ к данным о взятых займах и погашениях конкретного человека в каталоге БКИ. Присвоение кода началось 13 лет назад с целью оперативного доступа к информации о лицах, претендующих на кредитование.. Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе

Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе.

Как присваивается код

Обычно присвоение кода происходит при первичной выдаче займа в банковской или другой финансово-кредитной структуре. В текст кредитного договора или приложения вносится присвоенный код. После подписания соглашения, во время передачи данных нового клиента в Бюро происходит и передача кода. После он будет внесен в Центральный каталог.

У некоторых заемщиков может не быть кода кредитной истории субъекта. Такой вариант возможен, если займ был оформлен и выплачен должником до 1.01.06. Также код не присваивается тем людям, которые не оформляли займов, ссуд и кредитов. В обоих вариантах за получением кода можно обратиться в Национальное бюро кредитных историй.

Если код присвоен, но человек его не знает или не помнит, то он вправе запросить эти данные в любой банковской структуре. Следует учесть, что такой запрос является платным.

Что представляет собой структура кода кредитной истории

Структурно код кредитной истории субъекта представляет собой шифр, состоящий из букв и цифр, расположенных в произвольном порядке. Длина кода может быть в диапазоне 4-15 знаков.

ЦБ РФ подробно регламентировал формирование шифра еще за год до вступления в силу закона о присвоении кода кредитной истории. При этом первые месяцы практиковалось самостоятельное комбинирование букв и чисел клиентом.

К примеру, при оформлении первого кредита заемщику предлагали сформировать зашифрованный буквенно-цифровой код, который и становился для него ККИС. Закончилась такая практика тем, что у большинства людей код имел вид слова или числовой комбинации, имеющей личный смысл для них (даты, номера машин, номера паспорта, фамилии, имена и т. д.).

Поэтому сейчас все коды для новых клиентов формируются и присваиваются банками и кредитными структурами, как и предусмотрено инструкцией.

Функции и предназначение кода

На территории Российской Федерации работает множество бюро кредитных историй. У каждого бюро своя информационная база, поэтому для выяснения, в каком именно хранится кредитная история клиента, потребуется его ККИС.

Путем идентификации кода банковская структура получает детальный отчет о выданных человеку кредитах и их погашении. Один раз в год такое предоставление информации осуществляется бесплатно.

Никак по-другому данный шифр не используется. Также он не требуется для оформления новых кредитов с подписанием договора. Поэтому отказы в займе на основании того, что клиент не знает или не помнит собственный код, незаконны.

Для чего меняется код

Код кредитной истории субъекта — это специальный шифр, являющийся для каждого гражданина уникальным. С помощью этой кодовой комбинации можно узнать о состоянии своей кредитной истории на сайте Центрального банка России. Там же можно изменить его или сделать сброс кода.

Обратите внимание

Меняют код с целью защиты информации. Хотя Бюро кредитных историй и гарантирует высокую степень безопасности, случаются разные обстоятельства, когда лучше сменить шифр.. Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта

В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением

Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта. В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением.

Узнайте кредитный рейтинг по паспорту с онлайн-сервисом CheckPerson

- Получите актуальную информацию о себе перед оформлением кредита или устройством на работу.

- Проверьте будущего работника и бизнес-партнера и убедитесь в отсутствии рисков при сотрудничестве.

Быстро отправим вам комплексный отчет, включающий:

- кредитный рейтинг (числовая оценка кредитной истории, которая отражает совокупную оценку того, насколько заемщик потенциально благонадежен: в срок и в полном ли объеме выплачивает взятые на себя финансовые обязательства).

- проверку по базам МВД: просроченный или утраченный паспорт, нахождение в розыске,

- долги в ФССП;

- владение долей уставного капитала;

- регистрацию в качестве ИП или руководителя компании.

Мы поможем вам обезопасить себя, близких и вашу компанию от контактов недобросовестными людьми.

Как узнать кредитную историю ВТБ24 и где она хранится

Все кредитные истории хранятся в одном или нескольких, из более чем 30-ти существующих, Бюро кредитных историй.

Наиболее крупные из них, это:

- «НБКИ» (Национальное бюро).

- «Эквифакс Кредит Сервисиз».

- «Объединенное КБ».

- «КБ Русский Стандарт».

Более 92% всех отчетов о взятых и погашенных кредитах хранятся в одной из перечисленных организаций. Бюро кредитных историй ВТБ 24 хранит эти документы несколько лет и актуализирует информацию по мере необходимости. Один раз в год каждый потребитель имеет право получить свою историю бесплатно. Все последующие обращения — платные.

Чтобы узнать, где хранится ваша кредитная история, необходимо обратиться в Центральный Банк РФ, написав заявление в письменной форме либо заполнив форму онлайн. Далее Центробанк вышлет вам список БК с контактными данными, в которых может находиться ваша история.

Также узнать эту информацию можно непосредственно в банке, клиентом которого являетесь либо когда-то являлись.

Как узнать код субъекта кредитной истории

В России по состоянию на конец 2020 года действовало 9 БКИ, в которых хранилась информация о заемщиках и истории погашения предыдущих займов. Не зная, в каком из БКИ хранятся данные о конкретном человеке, можно сделать ошибочный вывод, что он никогда ранее не обращался в банк, когда в другом БКИ будет храниться обширная база с записями о кредитовании.

Чтобы узнать свой идентификатор, следует воспользоваться одним из предложенных бесплатных способов:

- Посмотреть информацию в своем кредитном договоре, если ранее оформлялся договор.

- Обратиться в банк, где кредитовался человек, с заявлением о предоставлении комбинации КСКИ.

- Запрос направляют в БКИ или банк для получения платной услуги.

Если банк, где погашали кредит, больше не существует, или обратиться в него лично нет возможности, остается еще один платный вариант – подать запрос в другое кредитное учреждение, предоставляющее подобную услугу, либо обратиться в одно из БКИ. Тарифы на выполнение запроса каждый банк или БКИ устанавливает самостоятельно. Это может быть 300-500 рублей или 1-2 тысячи рублей.

Правила замены кода субъекта кредитной истории — юридического лица.

Полное наименование юридического лица, зарегистрированного на территории Российской Федерации, наименование юридического лица на одном из языков народов Российской Федерации заполняется буквами алфавита русского языка. Наименование юридического лица на иностранном языке, заполняется юридическими лицами, зарегистрированными на территории Российской Федерации, буквами латинского алфавита. Полное наименование юридического лица, зарегистрированного не на территории Российской Федерации, заполняется буквами латинского алфавита.

При этом должны соблюдаться следующие требования: кроме букв алфавита русского языка и латинского алфавита, и цифр допускается присутствие только следующих символов: ~, !, «, @, №, #, $, %, ^, *, (, ), {, }, , -, _, +, =, \, /, ?, и знаков препинания (запятая, точка, точка с запятой, двоеточие).

Основной государственный регистрационный номер юридического лица и идентификационный номер налогоплательщика заполняются без пробелов.

Основной государственный регистрационный номер юридического лица должен содержать 13 цифр, а идентификационный номер налогоплательщика — 10 цифр.

- наличие пробелов между словом и примыкающим к нему символом кавычки (как перед словом, так и после слова)

- наличие более чем одного пробела между идущими подряд словами.

Как узнать свой код субъекта кредитной истории?

При необходимости можно узнать уже имеющийся код кредитной истории. Притом используя разные способы как бесплатные, так и платные.

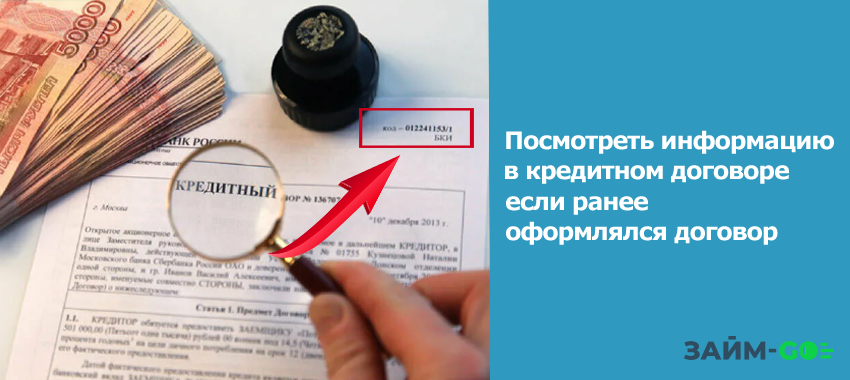

Кредитный договор

Найдите в домашнем архиве самый последний договор кредитования, который был заключен после 2005 года

Обратите внимание на правый верхний угол первой страницы, там может быть расположен уникальный код

Обращение в банк

Намереваясь получить код субъекта кредитной истории, можно обратиться в кредитную организацию и написать заявление на предоставление выписки:

- во-первых, код может быть зафиксирован на экземпляре договора, являющегося внутренней документаций;

- во-вторых, код является обязательным атрибутом согласия на передачу персональных данных в одно или несколько бюро КИ.

Отправка запроса в БКИ

Зная из полученной в ЦККИ информации, в каком БКИ хранится кредитная история, можно отправить запрос на получение действующей кодовой комбинации. Для этой цели использовать интернет нельзя, так как передача информации будет в таком случае осуществляться по не защищенным от постороннего доступа каналам связи.

Запрос отправляется письмом по почте, при соблюдении следующих условий:

- подпись нужно заверить нотариусом;

- квитанцию об оплате услуги необходимо вложить оригинальную.

Как узнать код субъекта кредитной истории онлайн?

Клиенты банков привыкли, что любую информацию можно получить, не выходя из дома, в режиме онлайн. Но чаще всего предоставление конфиденциальной информации происходит через личные кабинеты, вход в которые осуществляется посредством ввода пароля.

Информация о кредитной истории и о коде субъекта кредитной истории является персональной. Получить данные можно лично в БКИ, которые не предоставляют услуги личного кабинета.

Где и как получить код субъекта кредитной истории?

Намереваясь отслеживать качество своей кредитной истории начиная с первой записи, заемщик должен позаботиться о наличии кода кредитной истории. Сформировать уникальный секретный код можно в любое время.

Обращение в НБКИ

Национальное бюро кредитных историй — одна из множества организаций, занимающихся хранением баз данных о заемщиках. Именно с НБКИ российские банки заключают договоры на передачу данных. Поэтому доверить формирование кода субъекта можно этой организации. Для этого:

Заполняем, внося корректно достоверную информацию.

Указываем новый код субъекта КИ.

Подписываем запрос.

Заверяем подпись у нотариуса.

Оплачиваем услугу онлайн на сайте или в кассе любого банка.

Прикладываем к запросу квитанцию.

Направляем письмо по адресу: Национальное бюро кредитных историй, переулок Скатерный, дом 20, строение 1, город Москва, 121069.

После получения запроса, сотрудники НБКИ в течение одного рабочего дня присвоят субъекту кредитной истории код. И обязательно сообщат о произведенной операции письменно.

Обращение в банк, который выдал первый кредит

Если у заемщика уже оформлен кредит. Он в период действия договора или после окончания действия договора вправе обратиться в кредитную организацию и сформировать код. Для этого:

- субъект заполняет бланк, собственноручно вписав буквы и цифры;

- указывает буквы, какого алфавита он использовал;

- оставляет запись “код подтверждаю”;

- подписывает документ;

- проставляет дату.

Оформление нового кредита

Стоит иметь в виду, что если ранее не было кода, то в интересах заемщика при заключении нового договора сформировать его. Это облегчит клиенту поиск кредитной истории и не позволит спутать его уникальную личность с однофамильцами.

Менеджер вправе предложить клиенту придумать самостоятельно секретную комбинацию или с его согласия сформировать уникальный код.

Если кода у вас нет?

В процессе поиска нередко узнается, что кода на самом деле нет. Так случается с теми, кто еще не успел заключить сделку ни с одним ФКУ или последний раз оформлял заем до 2006 года. Тогда необходимо сформировать секретную комбинацию и отправить ее в Бюро самостоятельно, чтобы легко отслеживать данные по начинающейся истории кредитов и не опасаться возможной путаницы.

- Скачиваем с официального сайта НКБИ бланк заявления.

- Заполняем через компьютер и распечатываем (допускается и рукописный вариант).

- Заверяем бумагу у нотариуса.

- Оплачиваем пошлину в 300 рублей по взятым на сайте реквизитам (произвести платеж можно в банковских кассах, устройствах самообслуживания, почтовых отделениях, а также с помощью портала «Сбербанк Онлайн»).

- Кладем заявление и платежную квитанцию в конверт и отправляем по почтовому адресу в НБКИ.

- Ожидаем, пока на указанный в заявлении электронный адрес поступит запрашиваемая информация.

Как правило, код запрашивается при одобрении нового кредита, и особого смысла разыскивать секретную комбинацию нет. Гораздо проще и дешевле при составлении договора вписать обновленный идентификатор. Как только документы обработаются, персональный шифр автоматически отобразится в базе НБКИ, заменив ранее действовавший.

Код субъекта кредитной истории ВТБ 24

Код субъекта необходим, чтобы можно было за короткий промежуток времени выяснить, в каком бюро хранится отчет КИ. Он представляет собой комбинацию букв и цифр, есть у всех заемщиков, которые хотя бы раз оформляли ссуды с 2005 года. Код можно найти в договоре о выдаче займа. Если лицо имеет нулевую КИ, у него код будет отсутствовать.

Есть другие варианты получения кода субъекта:

- Восстановить при помощи любого банка.

- Лично обратиться в бюро КИ.

- Составить письменную заявку в БКИ.

Сведения можно получить онлайн, так, Внешторгбанк предоставляет услугу по восстановлению кода на платной основе. Для этого заполняется анкета на официальном сайте банка, предоставляются необходимые сведения – информация из паспорта, при необходимости прочие данные.

Изменение или удаление кода субъекта кредитной истории

Несмотря на то, что код субъекта имеет неограниченный срок действия. Владелец кредитного досье без указания причины, может изменить или удалить его. Для этого заемщик должен обратиться:

- персонально в отделение любого финансового учреждения или любого официально зарегистрированного бюро, путем предоставления паспорта идентифицировав свою личность;

- через интернет-связь путем заполнения онлайн-заявки в Центральный каталог, отслеживающий местонахождение кредитных историй.

Замена или удаление кода не повлечет за собой:

- удаление кредитной истории;

- изменений в содержании кредитной истории.

Как получить код субъекта КИ?

Обычно код присваивается в процессе оформления первого кредита. Вы выбираете произвольный набор символов и указываете его в договорной документации, а банк пересылает его вместе с данными о выданном займе в бюро, с которым сотрудничает. В свою очередь, БКИ направляет код и сведения о кредите в ЦККИ.

Одновременно разрешается иметь один пароль. Если в процессе получения очередного займа указать новый идентификатор, старый автоматически аннулируется.

Получение нового кода не означает, что старая кредитная история аннулируется. Все имеющиеся данные по кредитам сохранятся, просто для оформления запроса на предоставление перечня БКИ потребуется указать обновленный идентификатор.

Код субъекта КИ

Код субъекта КИ составляется заемщиком (не путать с кодом самого досье). Служит ключом доступа к конфиденциальным данным — платежеспособности клиента банка. При обращении в кредитную организацию за ссудой только с письменного согласия заявителя кредитор вправе просмотреть его КИ. При этом не обязательно указывать код. Служба безопасности банка войдет в базу данных и без него. Главное — получить на просмотр согласие заемщика.

Как составляется

Код формируется лично клиентом банка при первом получении кредита после 2006 г. Представляет собой набор цифр и букв латинского алфавита или кириллицы. Смешивать буквы разных алфавитов не рекомендуется. Длина — 4-15 знаков. Может иметь следующий вид:

- DrtyHU235Y78nk;

- 2014сиДОРов;

- МиХаил201519641;

- U123.

Составленный код пересылается в БКИ.

Для чего служит

Сформированный код защищает информацию о заемщике от посторонних лиц. ЦБ России оставил возможность просмотра кредитного досье без пароля банкам и МФО при письменном согласии претендента на ссуду. В то же время, пароль позволяет владельцу контролировать КИ, оперативно устранять технические ошибки, допущенные сотрудниками банка, а также изменять отрицательный образ на положительный.

Где узнать этот код

Как и любой пароль, код должен храниться его владельцем. При утере он не восстанавливается, а формируется заново. Сделать это можно в кредитных организациях или в БКИ. Восстановление платное. Возможно только при личном посещении соответствующих организаций или с помощью заказного письма, в котором личность отправителя удостоверена нотариально.

Более быстро процесс проходит при личном посещении финансовых учреждений или Бюро КИ.

Банки. Услугу может оказать любой банк, независимо от того, обслуживается в нем клиент или нет. С собой необходимо иметь паспорт и необходимую для оплаты комиссионных сумму. Представитель банка предложит написать заявление на специальном бланке, сформировать пароль и оплатить комиссионные.

При посещении банка не всегда код открывает доступ к информации в тот же день, приходится некоторое время подождать. Практика показала, что более оперативно работают крупные банки, где на обработку заявления уходит до 24 часов.

Бюро КИ. Наиболее быстрый способ восстановить пароль — посетить офис БКИ. Их список с указанием точного адреса находится на сайте НБКИ. С собой требуется иметь документ, подтверждающий личность, обязательно с фотографией (паспорт, права, удостоверение сотрудника силовых ведомств). Заявление можно написать заранее, но скачивать следует только с сайта того бюро, которое вы собрались посещать, так как они имеют различную форму.

Если позволяет время, восстановить код можно через почтовое отправление — заказным письмом в адрес НБКИ. Заявление пишется от руки по приведенной форме (скачать форму). Заверяется у нотариуса.

Оплачивается по реквизитам, приведенным в бланке квитанции (сейчас бланк квитанции на сайте https://www.nbki.ru/ недоступна — на https://www.nbki.ru/serviceszaem/svedeniya/ имеется информация лишь про онлайн-оплату). Цена запроса — 300 рублей. Оба документа высылаются письмом в НБКИ. Его адрес: 121069, Москва, пер. Скатертный, 20/1.

В течение рабочего дня сотрудник Национального БКИ обязан обработать данные запроса и выслать новый код письмом обратно по указанному в заявлении адресу. На всю процедуру уходит около 7 дней. Так же письмо можно направить в адрес любого Бюро КИ. Сроки ожидания те же, только сумма комиссионных выше.

Можно ли обойтись без кода субъекта КИ? Да, в принципе регулятор допускает такую возможность. В Указаниях ЦБ России, п. 2.6 от 31 августа 2005 г. N 1610-У, прямо утверждается, что гражданин России может ликвидировать свой код. Единственное последствие такой процедуры — закрытие хранящихся в досье данных от физических лиц, в том числе и от себя лично.

Алгоритм смены кода

Запомнить случайную комбинацию из букв и цифр непросто, однако в силах заемщиках ее сменить на более простую. Если код субъекта утрачен в связи с тем, что человек с 2006 года не пользовался кредитными услугами, или идентификатор не присваивали из-за отсутствия опыта кредитования вообще, есть возможность установить личную комбинацию:

- Заполнить бланк заявления (на сайте бюро кредитных историй).

- Подписать и заверить подпись на заявлении с помощью нотариуса.

- Перечислить на расчетный счет БКИ платеж согласно установленному тарифу.

- Заявку направляют по почте вместе с чеком.

Если кредитный договор оформляется впервые, стоит попросить о присвоении собственного идентификатора

Вручную подобранные комбинации запоминать проще, а использовать их безопасно, если предпринять определенные меры предосторожности

Даже если меняется комбинация идентификатора по существующей КИ, само досье и записи в нем не исчезнут. Просто для поиска отчета понадобится обновленный код.

Можно ли узнать код онлайн?

Многих интересует, возможно ли получение этого идентификатора в интернете. Как такового сервиса, в котором можно было бы «вбить» фамилию и паспортные данные заемщика и заполучить доступ к его кредитной истории, нет. Эта информация является сугубо индивидуальной и охраняется законом. А поскольку паспортными данными могут легко завладеть мошенники, то узнать код субъекта допускается только при личном обращении или при формировании официального запроса по почте.

Стоит опасаться махинаторов в сети, которые предлагают:

- «подчистить» кредитную историю – это физически невозможно, изменить в лучшую сторону ее можете только вы сами, вовремя отдавая долги;

- получить идентификатор кредитной истории – в лучшем случае вам вышлют случайную комбинацию, в худшем – просто лишитесь денег;

- заказать кредитную историю онлайн – вы можете располагать этими данными, только оформив официальный запрос в бюро.

Максимум, что можно сделать в интернете, зная свой код, – оформить запрос в конкретное бюро через интерфейс личного онлайн-кабинета в интернет-банке, и то при условии, что ваш банк предоставляет такую услугу. Единожды в год это можно сделать совершенно бесплатно.

На сайте НБКИ запрашивать сведения, зная код субъекта, можно хоть каждый день в режиме онлайн, но платно, цена вопроса – 300 рублей.

Как узнать код субъекта кредитной истории

Узнать заветный шифр можно следующим образом:

- Как правило, код субъекта КИ присутствует на бланке кредитного договора, выданном в отделении банка при оформлении документов. Это самый быстрый и наименее затратный способ;

- Если заемщик не в силах самостоятельно найти шифр, либо при его отсутствии на бланке договора, стоит обратиться в офис банка. Следует заполнить заявление и подождать некоторое время, необходимое сотрудникам, для обработки запроса.

Такой информацией обладает каждый банк, но лучше всего сходить в крупную организацию. Здесь вероятность оперативной выдачи данных более вероятна. Получение шифра происходит на платной основе. Тариф устанавливается банком. Срок получения ответа составляет до 3х дней;

В случае, когда клиент располагает временем, и ему важно получить информацию на официальном бланке бюро, стоит рассмотреть вариант прямой отправки запроса в НБКИ. Для этого требуется заверить образец подписи у нотариуса, оплатить услугу НБКИ, приложить квитанцию к письму и направить заявку в адрес ведомства: 121069, г

Москва, пер. Скатертный, д. 20/1. Код вышлют уже через день, после получения письма с заявлением;

Если в регионе нахождения заемщика есть компания-партнер БКИ, он может получить услугу там. При посещении офиса необходимо представить документы, удостоверяющие личность.

Еще код субъекта доступен любому заемщику, имеющему доступ к интернету, через ЦККИ. Чтобы получить данные, необходимо выслать запрос на предоставление в адрес центрального каталога на сайте Центрального банка РФ.

Если ни один из вариантов не подходит, есть возможность воспользоваться услугами сторонних организаций, готовых предоставить соответствующие данные.

Бывают и такие ситуации, когда код субъекта не формировался для заемщика. В таком случае, если клиенту нужен шифр, он должен направить заявку в офис НБКИ, чтобы сформировать нужную информацию.

Смотрите так же: КАКИЕ УСЛУГИ НБКИ ОНЛАЙН ПРЕДОСТАВЛЯЕТ ГРАЖДАНАМ РОССИИ?

Памятка на заметку

Действительным и потенциальным заемщикам следует помнить основные значимые факты:

Если кто-либо предлагает некие услуги, связанные с ККИС, а именно обновление, удаление, обнуление или коррекцию сведений, хранящихся в Бюро, то данное предложение является мошенничеством. В реальности все доступные действия совершаются только после подтверждения личности владельца кода, а редактировать сведения, содержащиеся в истории, нельзя. То есть, даже официально изменив код, все данные о репутации сохраняются

Исправить ее можно только путем получения новых ссуд и своевременного их погашения.

Если вы не нашли в тексте соглашения указанный код, обратите внимание на дату заключения. Возможно, на тот момент коды еще не присваивались

Тогда для получения кода его понадобится сформировать. Для этого необходимо обращаться в отделения банков или напрямую в бюро.

При утере кода восстановление невозможно. То есть, утеряв шифр потребуется создать новый. Если после формирования нового вы случайно обнаружите утерянный, он не может быть использован и считается утратившим действительность

Поэтому следует бережно хранить код вместе с другой документацией первичной важности. Это поможет избежать хлопот и затрат на его замену.

Если у вас есть собственный код, вы можете ознакомиться со своей КИ

Услуга является платной, но 1 раз в каждые 12 месяцев ее можно получить бесплатно.