Как узнать свою кредитную историю бесплатно через интернет

Содержание:

- Как исправить плохую КИ

- Содержит ли кредитная история персональные данные?

- Проверенные действующие методы проверки

- Как узнать кредитную историю онлайн?

- Какие есть способы отправки запроса на получение кредитной истории без интернета

- Как проверить свою кредитную историю бесплатно через Интернет (онлайн) по фамилии и паспорту — пошаговая инструкция ?

- Что входит в кредитный отчет

- Лучшие способы узнать свою кредитную историю

- Что такое кредитная история и зачем она нужна ? — полный обзор понятия

- Важно!

Как исправить плохую КИ

Плохая кредитная история может быть по двум причинам:

- технические ошибки сотрудников кредитных отделов банков и МФО при передаче сведений в БКИ;

- несвоевременное погашение ссуды заемщиком.

Как исправить кредитную историю? В первом варианте придется оспаривать КИ в Бюро путем подачи заявления, а в случае отказа — через суд.

У каждого БКИ своя форма заявления. Посмотреть его можно на официальном сайте. Подается лично или высылается по почте с нотариально заверенными данными отправителя. У Бюро есть 30 дней для проверки изложенных требований и внесения изменений в досье заявителя. Естественно, здесь речь идет только об ошибках технического характера, о которых не может быть споров.

Если заявитель ходатайствует о внесении изменений, противоречащим фактическим данным, то придется обращаться в судебные инстанции, так как полномочия Бюро ограничены. Оно может путем запросов в финансовые организации только проверить достоверность внесенных записей.

Оспаривание внесенных записей в КИ в суде требует серьезной подготовки истца. На его плечи ляжет вся доказательная база. Но суд, в отличие от БКИ, в ходе судебного разбирательства может принудить Бюро к изменению КИ, если будет доказано, например, что задержки возврата ссуды вызваны тяжелой болезнью субъекта кредитной истории.

И только после этого добиваться в суде изменения записей в кредитной истории.

Если Бюро просрочило данные законом сроки для рассмотрения заявления или не внесло изменений по пунктам, не имеющих возражений со стороны кредитора, заявитель может обратиться в суд с иском о возмещении материального ущерба со стороны БКИ.

Во втором случае необходимо предпринять ряд действий, чтобы улучшить свою кредитную историю.

- Оплатить имеющиеся задолженности, отраженные в КИ: услуги связи и ЖКХ, штрафы.

- Оформить новую ссуду и погасить ее с соблюдением всех сроков.

- Приобрести товар в рассрочку и расплатиться без задержек.

- Оформить кредитную карточку и регулярно пользоваться ей. Каждый месяц использовать минимальные суммы с неё, а затем исправно их погашать. Пользуясь преимуществами льготного периода, предоставляемым сегодня практически любым кредитно-карточным продуктом, вы, в конечном итоге, ничего не потеряете на процентах.

Одним кредитом испорченный рейтинг заемщика не исправишь. Только комплекс мер позволяет исправить кредитную историю.

Содержит ли кредитная история персональные данные?

Заемщики с неидеальной кредитной историей, содержащей просрочки, невозвратные кредиты, долги по алиментам и ЖКХ, иногда пытаются скорректировать записи о своих долгах. Часто в этом случае они становятся жертвами мошенников, которые обещают за немалую плату «полное обнуление и жизнь с чистого листа». Выполнить это обещание невозможно, потому что информация хранится надежно. А человек в итоге не только становится соучастником, но и теряет деньги.

Ряд юридически искушенных обладателей «подмоченных» кредитных историй пробуют идти другим путем. Они хотят удалить записи, ссылаясь на то, что там содержатся их персональные данные.

Попробуем разобраться, насколько состоятельны их аргументы. И для начала расскажем о структуре кредитной истории.

Проверенные действующие методы проверки

Наиболее крупными хранящими большую часть данных (до 80%) организациями являются:

- «Эквифакс Кредит Сервисиз» – одна из первых и популярных организаций, оказывающих информационные услуги.

- «Национальное бюро кредитных историй» – крупнейшее российское бюро, с которым сотрудничает подавляющее большинство банков.

- «Объединённое кредитное бюро» относится к структуре «Сбербанка».

- «Русский Стандарт» – дочернее подразделение одноимённого банка.

Если вы узнали, где нужно проверить кредитную историю, то выбирайте удобный способ. Но помните, что все методы потребуют предоставления достоверной полной информации о себе и наличия основного документа гражданина – паспорта. И не забывайте о возможных расходах, иногда они неизбежны. Ниже рассмотрены все возможные варианты проверки КИ.

Обращение в БКИ

В бюро проверить кредитную историю по паспорту, фамилии, имени и отчеству возможно несколькими методами:

- Прийти в офис с паспортом и составить письменное заявление, подписав его.

- Отправление письма или телеграммы с заявкой по адресу БКИ.

- Обращение через партнёров. Услуги таких компаний платные.

- Можно узнать, как проверить кредитную историю через интернет. У всех крупных организаций есть веб-сайты, а некоторые имеют отдельные онлайн-сервисы. Обычно процедура заявки включает регистрацию (создание учётной записи с паролем и логином), идентификацию (подтверждение личности), авторизацию, оплату и непосредственно заказ отчёта. Проверить кредитную историю онлайн возможно в «ОКБ», «Русском Стандарте» и «Эквифаксе».

Полезно знать! БКИ не только выдают КИ, но и оказывают гражданам ряд прочих услуг: изменение истории при выявлении несоответствий, выяснение или формирование кода субъекта, расчёт рейтинга, выдача справок со списками всех бюро, хранящих нужную информацию.

Офисы банков-агентов

У крупных БКИ имеются банки-агенты, сотрудничающие с бюро и имеющие полный доступ к их базам данных. К ним относятся «Ренессанс Кредит», «Бинбанк», «Почта Банк», «ВТБ Банк Москвы», крупнейшие региональные подразделения.

Придите в офис и уточните, сможете ли вы проверить кредитную историю. В случае предоставления услуги напишите заявление и дождитесь отчёта (обычно на составление уходит не больше получаса). Услуга платная, стоимость уточняйте в конкретном отделении.

Интернет-банкинг

Через онлайн-сервисы некоторых банков можно не только выяснить особенности кредитования в данной конкретной организации, но и проверить кредитную историю. Услуги предлагаются «Бинбанком» и «Сбербанком».

Рассмотрим запрос на примере «Сбербанка». Через «Сбербанк Онлайн» вы получите отчёт из «ОКБ», являющееся официальным партнёром. Авторизуйтесь и зайдите в персональный кабинет, найдите раздел с названием «Прочее», выберите пункт кредитной истории и закажите проверку (или обновите отчёт, если он уже получен). Стоит услуга 580 рублей.

Нюанс! В «Бинбанке» вы сможете проверить кредитную историю, находящуюся в «НБКИ».

Специальные сервисы-партнеры

В отчёте будет всё, что нужно добросовестному заёмщику:

- кредитный рейтинг (скоринг);

- повлиявшие на результат проверки факторы;

- возможные причины отклонения заявок в банках;

- шансы на одобрение при последующих обращениях за кредитами или займами;

- анализ платежей;

- просрочки, неустойки, штрафы;

- задолженности;

- переплаты;

- советы.

Сервис удобен тем, что не требует регистрации на сайте. Все что нужно – это заполнить форму по паспорту.

Салоны «Евросеть»

Относительно недавно стало возможно проверить кредитную историю по паспорту в салоне «Евросеть». Придите в ближайший офис, обратитесь к сотруднику, предъявите удостоверяющий личность документ и оставьте письменный запрос. Цена услуги – 990 руб.

Проверить кредитную историю может любой гражданин. Есть несколько работающих способов проверки, в том числе через интернет. Понадобятся паспорт, фамилия, имя, отчество и другие личные данные, а также немного свободного времени.

Как узнать кредитную историю онлайн?

Основных путей осуществления запроса на получение сведений о своей кредитной истории четыре:

1. Заказ кредитной истории на сайте своего БКИ или его партнера

При онлайн-заказе кредитного отчета в интернете в основном задачи, которые нужно выполнить, однотипны для всех веб-ресурсов:

- Регистрация на сайте.

- Заказ отчета и оплата услуги.

- Получение кредитной истории на указанный электронный адрес.

2. Заказ своей кредитной истории через интернет-банкинг некоторых банков

- Не все банки имеют удобный интернет-банкинг и не у всех кредитных организаций в перечень дистанционно оказываемых услуг включено предоставление кредитного отчета. Воспользоваться таким сервисом могут, в частности, клиенты «Банка Русский Стандарт», который долгое время являлся основным и эксклюзивным партнером бюро КБ «Русский Стандарт».

- Стоимость услуги зависит от конкретного банка и БКИ. Например, «Банк Русский Стандарт» работает по тарифам КБ «Русский Стандарт», соответственно отчет там будет стоить ориентировочно 200 руб.

- Преимущества такой подачи запроса – не только скорость получения ответа, но и отсутствие необходимости проходить дополнительную идентификацию. В зависимости от условий, предлагаемых конкретным банком и конкретным бюро, срок получения ответа может быть от часа до пары дней.

4. Заказ кредитного рейтинга через сайты-посредники

- Стоимость услуги обычно зависит от выбранного веб-ресурса, но в среднем составляет до 300 руб. при разовом обращении.

- Получение ответа, как правило, происходит в течение получаса.

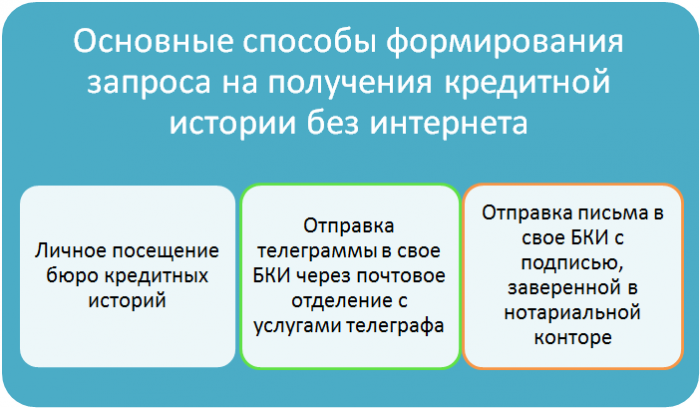

Какие есть способы отправки запроса на получение кредитной истории без интернета

Схема получения кредитной истории без интернета

Схема получения кредитной истории без интернета

1. Посещение БКИ

Нюансы

- Нужно точно знать, в каких БКИ находится конкретная кредитная история.

- До визита в бюро нужно узнать часы приема посетителей, поскольку не все бюро оказывают такую услугу ежедневно.

В день посещения

Стоимость

- Один раз в год бесплатно.

- При повторном обращении стоимость зависит от тарифов определенного БКИ (ориентировочно 450 руб. для физических лиц и 1200 руб. для юридических лиц)

2. Отправка телеграммы в свое БКИ

Нюансы

- На почту нужно обязательно приходить с удостоверением личности.

- Подпись заявителя должна быть заверена сотрудником почты.

-

В тексте телеграммы должны быть указаны такие данные:

- ФИО

- Сведения о месте и дате рождения.

- Телефон

- Адрес для ответа

- Данные удостоверяющего личность документа.

Стоимость

- Цена на услуги БКИ аналогична ценам при личном посещении.

- Однако необходимо учитывать еще и стоимость телеграммы, которая обойдется примерно в 400 руб.

Нюансы

- В заявлении нужно указать те же данные, которые указываются при отправке телеграммы.

- Подпись на заявлении обязательно должен заверить нотариус.

- БКИ рекомендует не отправлять заявления ценным письмом, чтобы они быстрее доходили до получателя.

Стоимость

- Расценки самого бюро по предоставлению отчетов в первый и последующий разы аналогичны расценкам при посещении.

Способов получения информации по кредитной истории немало. Каждый человек может самостоятельно выбрать самый лучший вариант, исходя из своих временных, финансовых и прочих возможностей. При этом необходимо помнить:

- Бесплатно получить свою кредитную историю можно только непосредственно при посещении своего БКИ в случае, если это будет первый запрос за год.

- Частые запросы именно отчета по кредитной истории могут негативно на нее повлиять. Соответственно если есть желание или необходимость проверять свою кредитную историю достаточно часто, лучше использовать альтернативный вариант типа заказа кредитного рейтинга.

Как проверить свою кредитную историю бесплатно через Интернет (онлайн) по фамилии и паспорту — пошаговая инструкция ?

Получить отчёт о собственной кредитной репутации гражданин может различными способами. В силу активного развития Интернета в последнее время особой популярностью пользуются варианты, которые предоставляют возможность сделать это в режиме онлайн.

Чтобы получить информацию о кредитной репутации через интернет, потребуется немного времени. Однако чтобы процесс действительно был быстрым и правильным, следует предварительно изучить представленную ниже пошаговую инструкцию.

Шаг 1. Узнаем, в каком БКИ хранится кредитная история

Чтобы получить отчёт о собственной кредитной репутации, придётся в первую очередь выяснить, где имеются данные о вас

Важно понимать: чтобы получить информацию, необходим код субъекта кредитной истории. Его выдают банки в процессе оформления договора займа

Далее потребуется выполнить следующую последовательность действий:

2) Нажав на пункт «Субъект», заёмщик должен заполнить появившуюся анкету. Для этого потребуется ввести фамилию, имя и отчество, а также данные документа, который удостоверяет личность, как правило, паспорта.

Кроме того, потребуется указать код субъекта кредитной истории, а также электронную почту.

Действие №2. Нажимаем на кнопку «Субъект»

3) Когда необходимые сведения в форму будут внесены, останется в поле о согласии с передачей заявки поставить галочку . После этого необходимо нажать кнопку «Отослать данные».

Действие №3. Отсылаем свои данные для получения сведений о БКИ, в котором (-ых) хранится досье заёмщика

Отчёт о месте хранения данных заявителя направляется в виде электронного письма.

Шаг 2. Получаем кредитную историю

Когда перечень БКИ будет получен, можно приступить непосредственно к запросу данных из них. Для этого необходимо придерживаться следующей последовательности:

Согласие на обработку персональных данных и получение кредитной истории в ОКБ (Объединенное кредитное бюро)

Прежде чем БКИ предоставит заявителю отчёт о КИ, ему придётся пройти процедуру идентификации.

Предусмотрены следующие способы идентификации:

- посетить офис БКИ с паспортом;

- пройти проверку на интернет-портале;

- отправить через почту России заказное письмо с запросом, который заверен нотариусом;

- пригласить домой курьера;

- в банках-партнёрах;

- в офисах системы «Контакт».

Удаленная онлайн-идентификация через бюро Equifax

Когда отчёт КИ готов, он доставляется заявителю различными способами:

- заказным письмом на адрес проживания;

- курьером;

- через офис системы Контакт;

- в электронном виде;

- путём личного посещения отделения БКИ.

Если данные заёмщика хранятся сразу в нескольких бюро, специалисты рекомендуют ради экономии времени обращаться с целью получения отчёта к их партнёрам. Это может быть любой банк, Агентство кредитных историй, Сервис Banki.ru.

Кроме того, существуют БКИ, которые позволяют оформить подписку на обновления собственной кредитной репутации. В этом случае после каждого изменения в отчёте клиент получает соответствующее уведомление. Это позволяет оперативно отслеживать изменения в кредитной истории и поможет избежать мошеннических действий.

Услугу подписки на обновления в КИ предоставляют:

- НБКИ;

- Equifax;

- Mycreditinfo.

Что входит в кредитный отчет

Кредитные истории состоят из нескольких частей:

- Титульная часть. В ней указаны общие данные о заемщике (ФИО, паспортные данные, ИНН и СНИЛС).

- Основная часть. Здесь содержатся сведения о текущих кредитах и вступивших в силу решениях суда по долгам, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- Информационная часть (подавал ли человек заявки на получение займов, а также результаты рассмотрения).

- Закрытая часть. Ее видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю и кто передавал информацию о заемщике.

Кредитный отчет формируется на основании кредитной истории. В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Поэтому многие БКИ публикуют на своих сайтах руководства о том, как читать кредитный отчет.

Лучшие способы узнать свою кредитную историю

После того, как будете знать, в каком БКИ находится КИ, переходите к непосредственной проверке кредитной истории. Выбирайте один из этих способов.

Стоимость проверки — 299 рублей

Способы оплаты — QIWI Кошелек, Банковская карта, Яндекс.Деньги

Время подготовки отчета — рассмотрение заявки в течение 1 минута

Спец. предложение — 6 отчетов за 499 руб.

ПРОВЕРИТЬ

Обращение напрямую в БКИ

Обращение напрямую в БКИ может быть:

- Путем личного визита в один из офисов.

- Направив телеграмму на адрес одного из офисов.

- Онлайн по паспорту. Если, конечно же, есть такая возможность. Например, для того чтобы узнать кредитную историю онлайн по паспорту в Эквифаксе, необходимо создать личный кабинет.

БКИ оказывает и другие услуги. Самыми популярными являются:

- Присвоение или изменение специального кода. При себе нужно иметь документ, удостоверяющий личность – паспорт гражданина Российской Федерации.

- Оформление справки о всех БКИ, в которых есть КИ. Это актуально, если она отличается.

- Исправление КИ.

Обращение к агентам БКИ

Агентами БКИ являются «Ренессанс Кредит», «Почта Банк», некоторые банки в регионах. О том, оказывается ли эта услуга, следует спросить из дома, позвонив по телефону. И тогда в отделении придется провести не более получаса. Именно столько времени занимает подготовка кредитной истории.

У этого способа есть один недостаток – он платный. Стоимость варьируется в диапазоне от 700 до 1500 рублей в зависимости от агента БКИ.

Обращение в салон связи «Евросеть»

При обращении в салон связи «Евросеть» нужно иметь при себе документ, удостоверяющий личность гражданина Российской Федерации – паспорт. Вообще, всегда берите его с собой – и при обращении напрямую в БКИ, и при обращении к агентам БКИ.

Стоимость услуги составляет около 1000 рублей.

Также в салоне связи «Евросеть» есть такая услуга, как «Идеальный заемщик». Она представляет собой своего рода порядок действий по улучшению кредитной истории. Ее цена – около 500 рублей.

Посредством интернет-банкинга

Многие считают, что получить кредитную историю онлайн не доступно простому человеку, что для этого требуются особые знания. Однако эта точка зрения является ошибочной. Для этого достаточно зайти в «Личный кабинет» и выбрать соответствующий пункт. Сейчас это могут сделать клиенты «Сбербанка» и «Бинбанка».

Стоимость услуги составляет около 500 рублей.

Посредством других сервисов

Они становятся все более популярными. Позволяют заказать мини-выписку, в которой указан рейтинг, наличие просрочек и т.д. Подождать нужно будет буквально считанные секунды. Заказать же кредитный отчет этим способом не удастся.

Стоимость услуги составляет около 300 рублей.

Самые крупные сервисы – MoneyMan и «Мой рейтинг».

Посредством АКРИН

АКРИН – это представитель НКБИ. Здесь можно:

- оформить справку из ЦККИ;

- спросить специальный код;

- заказать экспресс-выписку из НКБИ;

- заказать кредитный отчет из НКБИ;

- изменить кредитную историю в НКБИ;

- подключить информирование по SMS об изменении кредитной истории в НКБИ.

Если возникнут трудности, то можно связаться со специалистами АКРИН – позвонив по телефону или написав на электронную почту.

В АКРИНе необходимо пройти регистрацию и подтвердить личность. Оплата услуг производится несколькими путями, в том числе переводом с банковской карты и электронных кошельков Яндекс.Деньги и Webmoney.

Что такое кредитная история и зачем она нужна ? — полный обзор понятия

Начнем с определения кредитной истории.

В большинстве случаев кредитная история (КИ) используется финансовыми организациями при принятии решения о возможности выдачи очередного займа.

Какая информация содержится в кредитной истории заёмщика и где можно получить свою КИ (бесплатно и платно)

По своей сути КИ представляет собой документ, который включает 3 раздела.

Раздел 1. Титульная часть

Титульный раздел включает основную информацию о заёмщике, а также сокращённые сведения о его кредитах.

Образец титульной части кредитной истории физического лица

Здесь содержатся следующие сведения:

- Личная информация о заёмщике. К ней относятся фамилия, имя и отчество, а также дата и место рождения;

- Идентификационные данные – адрес регистрации и жительства, а также телефоны;

- Сводные данные – количество займов, как своевременно оплачиваемых, так и просроченных, размер задолженности на данный момент, текущее состояние расчётов.

Титульный раздел также содержит сведения о том, какое количество запросов относительно кредитной репутации было подано. Чаще всего репутацией заёмщика интересуются банки при подаче заявки на займ или рефинансирование кредита.

Раздел 2. Основная часть

Основная часть содержит подробную расшифровку финансовых транзакций. Этот раздел включает информацию об оформленных кредитах и порядке их обслуживания.

Основная часть кредитной истории заёмщика

Основная часть отчёта содержит следующие сведения:

- Тип оформленного кредита – потребительский, карта, автокредит, ипотека;

- Основные условия договора займа – размер платежа, периодичность его внесения, даты начала и окончания действия соглашения;

- Качество выполнения кредитных обязательств – количество возвращённых, действующих и просроченных займов, а также переданных службам взыскания;

- Баланс, то есть сведения о размере долга на данный момент.

С этой целью большей наглядности используется выделение цветом:

- зелёным в отчёте выделяются займы, которые были погашены без нарушений;

- жёлтым – кредиты с небольшими просрочками;

- красным – займы, по которым были серьёзно нарушены сроки внесения платежей;

- чёрным – невозвращённые кредиты, а также взыскания.

Заёмщики должна понимать, что с 2015 года в досье о кредитной истории включается также информация о других задолженностях, в том числе по алиментам, коммунальным услугам, штрафам.

Раздел 3. Закрытая часть

В этом разделе содержится конфиденциальная информация. Здесь представлены сведения о том, каким образом формировалась представленная кредитная история. Иными словами, кто передавал данные в БКИ, а также кто запрашивал сведения.

Дополнительная (закрытая) часть отчёта КИ

С 2014 года любые компании вправе получать сведения из кредитной репутации (из титульного и основного раздела). Однако для этого требуется письменное разрешение заёмщика. Краткое описание разделов отчёта о кредитной истории представлено в таблице ниже.

Таблица: «Разделы отчёта о кредитной истории и содержащаяся в них информация»

| Раздел кредитной истории | Содержащаяся информация |

| 1) Титульный раздел | Основные сведения о заёмщике

Краткая информация об оформленных кредитах Сколько запросов кредитной истории было |

| 2) Основной раздел | Подробная расшифровка финансовых операций – информация об оформленных кредитах и порядке их обслуживания

Здесь содержатся сведения не только о займах, но и о долгах по алиментам, штрафам, коммунальным услугам |

| 3) Закрытый раздел | Содержит конфиденциальную информацию о том, кто передавал в бюро сведения, а также, кто их запрашивал |

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить