Формулы расчета кредита

Содержание:

- Дифференцированный метод просчета ежемесячных платежей

- Когда переплата будет выше

- Как использовать банковский калькулятор

- Какие дополнительные расходы нужно учесть при расчёте переплаты по кредиту?

- Как считать и примеры расчета

- Самостоятельное составление графика платежей

- Схемы расчетов займов под проценты

- Расчеты с помощью Excel

- Как правильно рассчитать проценты по кредиту – пример

- Возврат переплаты

- Процентная ставка

- Некоторые термины и определения при использовании ипотечного калькулятора.

- Платежи и проценты по кредиту

- Возможные варианты уменьшения переплаты

- Как рассчитать кредит самостоятельно

- Расчёт графика платежей в банке

- Что включает в себя переплата по кредиту

- Калькулятор кредита Выберу.Ру

Дифференцированный метод просчета ежемесячных платежей

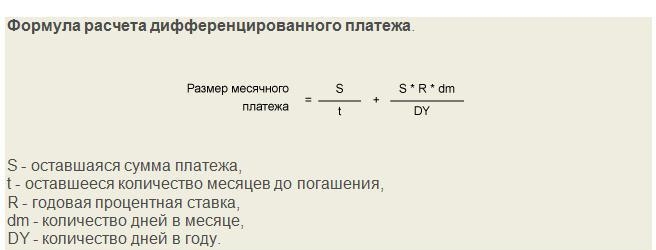

Посчитать можно не только аннуитетный вид произведения начислений, но и дифференцированный. Данный способ расчета выступает более справедливым с точки зрения кредитополучателя. При подобном виде исчислений происходит постепенное уменьшение основной части задолженности. Сумма долга будет состоять из двух частей. Первая часть — фиксированное число. Остаток задолженности составляет постепенно уменьшающаяся часть долга. Чтобы производить вычисления по данной формуле потребуется использование нескольких переменных:

- общая сумма взноса

- процентная ставка

- количество месяцев действия соглашения

Формула просчета и пример

Для произведения последующих вычислений потребуется значение максимальной оплаты. Основным взносом станет число, равное сумме кредитования, деленной на месяцы действия договора. Чтобы понять, какова сумма начисленных процентов, потребуется перемножить остаточный долг по соглашению с учетным процентом. Выявленное число необходимо разделить на 12.

Рассмотрим простой пример, демонстрирующий дееспособность данного метода на практике. Представим, что общая сумма договора займа составляет 240 000 рублей. Ставку возьмем стандартную 9 %. Длительность соглашения будет составлять 6 месяцев. Чтобы посчитать размер основного взноса потребуется 240000 разделить на 6. Итоговое число рано 40 000 рублей.

После подписания договора происходит дальнейшее вычисление и изменение финансовых средств, обязательных для внесения. Если обратиться к рассмотрению первого месяца, получаем:

40000+(240000-40000*0)*0,09/12 = 41800 рублей. Второй месяц действия соглашения демонстрирует иную картину:

40000+(240000-40000*1)*0.09/12 = 41500 рублей. Третий месяц также будет отличаться от предыдущих:

40000+(240000-40000*2)*0.09/12 = 41200 рублей.

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы. Есть ряд простых правил

Правило первое Чем выше ставка по кредиту, тем больше переплата. Аннуитетный платеж зависит от ставки по кредиту. Чем она больше, тем он больше. Уменьшаемое в формуле переплаты зависит от аннуитетного платежа. Чем больше уменьшаемое, тем больше переплата<

Правило второе Чем больше срок, тем больше переплата. Тут зависимость не такая четкая. Срок кредита влияет на аннуитетный платеж. Попробуем провести рассуждения

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Вот как будут выглядеть диаграмма уменьшения остатка долга на 12 месяцев

Диаграмма на 12 месяцев

А вот на 36 месяцев такой же кредит

Как видно из картинок, наклонная при 12 месяцев уменьшения долга более крутая, а на 36 более пологая. Долг падает медленне, проценты начисляются чаще и больше — значит переплата будет большой

Как использовать банковский калькулятор

Большинство банков имеют на своем сайте банковский калькулятор, который определяет процентную ставку, а также переводит ее в денежный эквивалент. С такой функцией сайта просчет процентной ставки по кредиту займет несколько минут. Банковская программа может учитывать дополнительные параметры, увеличивая или снижая стоимость кредитной программы.

Например, для действующих клиентов условия кредитования пересчитываются в лучшую сторону. А вот заемщикам с плохой кредитной историей придется заплатить больше, чем требуют стандартные условия банка. Такой перерасчет обусловлен некой подстраховкой кредита в случае работы с недобросовестными клиентами.

https://youtube.com/watch?v=hpvpHMsFCZY

Также существуют калькуляторы, которые сравнивают ставку в год сразу нескольких кредиторов. Это очень удобно, если заемщик выбирает из нескольких вариантов. Такой просчет позволяет найти оптимальное предложение годовой процентной ставки и взять выгодную ссуду.

Определившись с кредитором, лучше еще раз перепроверить все платежи. Сделать это можно как самостоятельно, так и на онлайн-калькуляторе. Не стоит жалеть времени на просчеты, поскольку речь идет о ваших деньгах. Да и крупный кредит берется раз или два в году. Поэтому лучше найти какие-то нюансы сразу, чем погашать потом непонятные штрафы и комиссии.

Рассматривая несколько кредитных предложений, стоит внимательно проверить размер ежемесячных платежей. Это позволит избежать скрытых доплат, а также полностью погасить долг в указанные сроки!

Какие дополнительные расходы нужно учесть при расчёте переплаты по кредиту?

Простыми словами, переплата по кредиту — это разница между фактически выплаченной и полученной суммой. Именно поэтому при расчёте данного показателя нужно учитывать не только проценты, но и другие издержки, которые ложатся на плечи заёмщика.

Так, помимо процентов, в переплату включаются следующие статьи расходов:

- Комиссия за внесение платежей. К примеру, если клиент погашает кредит через другие банки или через сторонние сервисы, то ему дополнительно приходится переплачивать ещё 1-1,5% от суммы каждого взноса. Если пользоваться данным способом на постоянной основе, то общий размер комиссии за весь срок погашения выльется во внушительную сумму.

- Оплата страховой премии. Как правило, банки включают стоимость страховки в общую сумму основного долга, поэтому на неё также начисляются проценты. Некоторые сотрудники вместе с кредитом навязывают клиентам сразу несколько полисов (страхование жизни и здоровья, финансовую защиту банковских карт, страхование от потери работы, защиту имущества и страхование ответственности). Стоимость страховки жизни и здоровья в среднем составляет от 1 до 5% от суммы кредита в год.

- Пени и штрафы, которые начисляются за нарушение графика платежей. При несвоевременном погашении задолженности вместе с положенными процентами банк начисляет неустойку в размере до 1,5% от суммы пропущенного платежа за каждый день просрочки.

- Оплата дополнительных услуг. Это может быть СМС-информирование по кредиту, опции «Пропуск платежа» или «Перенос даты погашения», платные юридические консультации.

- Комиссия за выдачу наличных с карты, на которую зачислен кредит. Обычно удерживается при снятии денег с кредитной карты (с дебетовой — только в том случае, если операция проводится в сторонних банкоматах).

- Оплата услуг оценщика и нотариуса. Данные расходы обычно возникают при оформлении жилищных или корпоративных кредитов.

- Оплата госпошлины. Также требуется для оформления ипотечной сделки или для регистрации транспортного средства.

Оформление ипотечных и автомобильных кредитов сопровождается наиболее высокими дополнительными расходами. Клиент не может отказаться от страхования объекта недвижимости или от покупки КАСКО, а в случае с ипотекой услуги оценщика также приходится оплачивать за свой счёт.

Как считать и примеры расчета

Для каждого вида займа есть формулы, позволяющие посчитать переплату и ежемесячный взнос.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

С аннуитетными платежами

Для расчета переплаты по аннуитетному займу нужно знать величину ежемесячных выплат.

| Название формулы | Формула расчета величины | Параметры |

| Размер ежемесячной выплаты | A = K*S | K — коэффициент аннуитета

S — величина займа |

| Коэффициент аннуитета | K = (i*^n)/(-1+^n) | i — месячная ставка

n — число месяцев, на которые взят заем |

| Месячная ставка | i = Г/n | Г — годовая ставка |

| Величина переплаты | П = (A*n) — S | — |

Например, даны следующие условия:

- величина займа: 200 000 руб.;

- ставка по кредиту: 24% годовых;

- срок выплаты: 12 месяцев.

| Размер ежемесячной выплаты | A = 0,093 * 200 000 = 18 519 руб. |

| Коэффициент аннуитета | K = (0,02*^12)/(-1+^12) = (0,02*1,02^12)/(-1+1,02^12) = 0,025/0,27 = 0,093 |

| Месячная ставка по кредиту | i = 24/12 = 2% = 0,02 |

| Величина переплаты | П = (18 519*12)-200 000 = 22 228 руб. |

Таким образом, если взять кредит на 200 000 руб. на 1 год под 24% годовых, то переплата составит чуть более 22 000 руб., а ежемесячный платеж равен 18 518 руб.

С дифференцированными платежами

Чтобы узнать переплату по кредиту с дифференцированными платежами, нужно также знать величину ежемесячного взноса по займу.

| Название формулы | Вид формулы | Значения данных |

| Ежемесячная выплата по займу | ДП = ОСЗ/ПП + ОСЗ*ПС | ОСЗ — остаток по кредиту после выплаты

ПП — периоды погашения, оставшиеся до конца срока кредита ПС — месячная процентная ставка |

Величина ПС рассчитывается как частное от деления годовой ставки на количество месяцев выплаты кредита.

Пусть заем выдан на следующих условиях:

- величина займа: 10 000 руб.;

- ставка по кредиту: 15% годовых;

- срок выплаты: 12 месяцев.

Необходимо найти переплату.

| ПП | ОСЗ (с округлением до целых), руб. | Месячная выплата за период (с округлением до целых), руб. |

| 1 | 10 000 | 958 |

| 2 | 9166 | 947 |

| 3 | 8333 | 937 |

| 4 | 7500 | 927 |

| 5 | 6666 | 916 |

| 6 | 5833 | 906 |

| 7 | 5000 | 895 |

| 8 | 4166 | 885 |

| 9 | 3333 | 875 |

| 10 | 2500 | 864 |

| 11 | 1666 | 854 |

| 12 | 833 | 843 |

| Итог | — | 10 812 |

Получается, что будет выплачено чуть меньше 11 тыс. руб., из которых переплаченных — 812 руб.

Самостоятельное составление графика платежей

Рассчитать выплаты по аннуитетному кредиту самостоятельно легко с помощью выше описанных формул (величина выплаты в месяц всегда постоянная). Полезнее рассмотреть случай по расчету выплат для дифференцированного кредита.

Пусть взят дифференцированный заем на 300 000 руб. под 20% годовых на 24 месяца. График платежей приведен далее в таблице.

| Номер месяца | Остаток задолженности по кредиту | Сумма процентов | Величина основного долга | Общая переплата |

| 1 | 300 000,00 | 5 000,00 | 12500,00 | 5 000,00 |

| 2 | 287 500,00 | 4 791,67 | 12500,00 | 4 791,67 |

| 3 | 275 000,00 | 4 583,33 | 12500,00 | 4 583,33 |

| 4 | 262 500,00 | 4 375,00 | 12500,00 | 4 375,00 |

| 5 | 250 000,00 | 4 166,67 | 12500,00 | 4 166,67 |

| 6 | 237 500,00 | 3 958,33 | 12500,00 | 3 958,33 |

| 7 | 225 000,00 | 3 750,00 | 12500,00 | 3 750,00 |

| 8 | 212 500,00 | 3 541,67 | 12500,00 | 3 541,67 |

| 9 | 200 000,00 | 3 333,33 | 12500,00 | 3 333,33 |

| 10 | 187 500,00 | 3 125,00 | 12500,00 | 3 125,00 |

| 11 | 175 000,00 | 2 916,67 | 12500,00 | 2 916,67 |

| 12 | 162 500,00 | 2 708,33 | 12500,00 | 2 708,33 |

| 13 | 150 000,00 | 2 500,00 | 12500,00 | 2 500,00 |

| 14 | 137 500,00 | 2 291,67 | 12500,00 | 2 291,67 |

| 15 | 125 000,00 | 2 083,33 | 12500,00 | 2 083,33 |

| 16 | 112 500,00 | 1 875,00 | 12500,00 | 1 875,00 |

| 17 | 100 000,00 | 1 666,67 | 12500,00 | 1 666,67 |

| 18 | 87 500,00 | 1 458,33 | 12500,00 | 1 458,33 |

| 19 | 75 000,00 | 1 250,00 | 12500,00 | 1 250,00 |

| 20 | 62 500,00 | 1 041,67 | 12500,00 | 1 041,67 |

| 21 | 50 000,00 | 833,33 | 12500,00 | 833,33 |

| 22 | 37 500,00 | 625,00 | 12500,00 | 625,00 |

| 23 | 25 000,00 | 416,67 | 12500,00 | 416,67 |

| 24 | 12 500,00 | 208,33 | 12500,00 | 208,33 |

Переплата по данному кредиту составит 62 500 руб.

Также для расчета графика платежей можно прибегнуть к помощи онлайн-сервисов и калькулятора.

Теперь банки все чаще выдают аннуитетные займы, а предложения по дифференцированным встречаются редко. Переплаты по первому типу кредитов получаются выше, поэтому и финансовые организации на них больше зарабатывают.

Схемы расчетов займов под проценты

По механизму расчета выделяют два вида процентов:

- простые;

- сложные.

Простые проценты используются, когда идет расчет с основной суммы или с остатка суммы при регулярных платежах.

Сложные проценты тоже актуальны для поэтапного погашения долга. Но при этом учитываются периоды просрочки. Например, клиент не успел погасить платеж за текущий месяц. В этом случае при использовании сложных процентов в следующем месяце проценты будут начислены не только на оставшуюся сумму, но и на сумму непогашенных процентов.

Если говорить проще, то простые проценты – это фиксированная ставка на протяжении всего срока действия договора. Сложные проценты – ставка, которая постепенно увеличивается.

Схема расчетов сложных процентов обычно используется при работе между юридическими, а не физическими лицами. Практически все займы в МФО можно рассчитать по формуле простых процентов.

Расчеты с помощью Excel

Чтобы рассчитать платежи по аннуитетному кредиту (а затем и переплату) в Excel, нужно:

- Создать новую таблицу.

- В любой ячейке ввести выражение «=ПЛТ(месячная процентная ставка; количество месяцев погашения займа; -величина займа)».

Excel — это универсальный вычислительный инструмент, который часто используют кредиторы.

Так рассчитывается ежемесячный платеж. Чтобы вычислить переплату, нужно умножить величину платежа на количество месяцев, выделенных для выплаты, и вычесть из произведения размер займа.

Для расчета платежей по дифференцированному кредиту нужно использовать функцию ПРОЦПЛАТ, аргументы которой следующие:

- Ставка за весь период.

- Номер периода выплаты (1 месяц, 2 месяца и т.д.).

- Общие число месяцев для погашения.

- Величина кредита.

Как правильно рассчитать проценты по кредиту – пример

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

Тело кредита ежемесячно будет уменьшаться на 1000 рублей, так как 12000/12 =1000, а в январе придется заплатить проценты со всей части.

| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

Вводные данные у нас те же, поэтому:

(10000*(0,12/12))/(1–(1/(1/(1/+(0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Возврат переплаты

Многие люди задаются этим вопросом. Вернуть процентную ставку и переплаты, указанные в договоре, вы не сможете. Разумеется, если они допускаются законом. Вы заплатили деньги за пользование средствами банка, подвоха здесь нет.

15

Но в некоторых случаях вернуть деньги можно:

- Оплачено больше, чем нужно. Если по документам вы превысили требуемую сумму, запросите возврат, направив соответствующее письмо в банк. Опишите обстоятельства, приложите реквизиты, расчёты, чеки. В случае игнорирования со стороны учреждения, смело обращайтесь в судебные инстанции.

- Если кредит закрывается раньше, вы получаете право расторжения страховки. Как следствие, можно получить премию за не истёкший страховой период. Обращаться нужно в страховую компанию, прикрепив документ закрытия кредита, а также данные счёта для перевода средств. Помните, что это условие должно прописываться в договоре!

- Оплата в бюджет НДФЛ. Возврат возможен при ипотечном кредитовании. Вы имеете право получить налоговый вычет по истечению определённого срока.

О подобных ситуациях лучше всего заранее поговорить с менеджером банка. Он обязан предоставить всю информацию о возможном возврате определённой части средств.

Процентная ставка

Процентная ставка – это фактически цена банка за то, что вы временно пользуетесь полученными от банка деньгами, то есть стоимость вашего кредита. В разных банках Троицка разные процентные ставки на, казалось, бы идентичные предложения. Часто можно увидеть ситуацию, когда процентная ставка разнится даже в пределах одной программы кредитования. Зависит это от того, соответствует ли клиент всем требованиям банка и предоставляет ли он необходимые документы: так, например, ставка может зависеть от возраста заемщика или предоставленных им документов, таких, как справки о доходах. Есть группа заемщиков, для которых банки снижают ставки и предлагают более выгодные условия займа. Многие организации более склонны снижать проценты для зарплатных клиентов, так как в распоряжении банка уже есть и постоянно обновляется информация о доходах должника. Также банки доверяют постоянным клиентам, тем, кто уже брал у них займ или же уже оформлял кредит в прошлом.

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договореПроцентная ставка — ставка, указанная в вашем договореСрок — целое число месяцев, на который берется ипотечный кредит.Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшаетсяДифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежейДосрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Возможные варианты уменьшения переплаты

Большая кредитная нагрузка является одной из самых популярных денежных проблем россиян. Люди набрали кредитов и платят по ним большие проценты. В настоящий момент существует 3 основных способа уменьшения переплаты по кредиту

- Досрочное погашение

- Рефинансирование

- Экономия на различных комиссиях, страховке, налоговых вычетах от государства, материнский капитал, вклады, изменение процентной ставки, возврат страховки при досрочном погашении.

Других вариантов просто напросто нет! Всякую там реструктуризацию, изменение процентной ставки, кредитные каникулы… конечно стоит рассматривать, но практически эти варианты не реальны или же эти продукты одобряют не всем. Банки не сильно хотят уменьшать ставки по существующим кредитам, т.к. это лишает их дохода.

Каждый из этих способов рассматривает отдельного рассмотрения, имеет свои нюансы. Для конкретного человека нужно подбирать вариант погашения.

У нас есть параметры кредита и чтоб уменьшить переплату — их нужно поменять следующим образом:

- Сумма долга — снизить как можно скорее

- Ставка — снизить как можно скорее

- Срок кредитования — уменьшить

- Тип платежей — по возможности дифференцированные

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Калькулятор кредита Выберу.Ру

Чтобы рассчитать график платежей с помощью кредитного калькулятора, пройдите следующие несколько шагов:

- Введите интересующую вас сумму и валюту, в которой хотите ее получить;

- Введите удобный срок погашения;

- Укажите размер процентной ставки, на которую вы хотели бы рассчитывать;

- Выберите схему оплаты – аннуитентную или дифференцированную;

- Кликните «Рассчитать доходы».

На странице появится график платежей, рассчитанный с учетом введенных вами параметров. В нем будет указана дата платежа, размер основного долга и начисленные проценты, а также остаток задолженности в каждом следующем месяце после оплаты кредита.

Полученный график можно сохранить в формате Excel или PDF. Кроме того, кредитный калькулятор позволяет подобрать потребительские кредиты от банков Троицка, подходящие под введенные вами условия. Для этого просто нажмите кнопку «Подобрать кредит».

Однако стоит отметить, что полученные с помощью онлайн калькулятора данные могут не соответствовать данным, которые рассчитает для вас сотрудник банка при обращении за кредитом. Дело в том, что условия займа варьируются в каждой кредитной организации, и зависят от многих факторов: от возраста заемщика, предоставленных документов, наличия залога и т.д.