Капитализация процентов на счете по вкладу

Содержание:

- Что такое капитализация вклада?

- Какие вклады с капитализацией самые выгодные сегодня

- Что такое капитализация вклада — обзор понятия + пример расчета вклада с капитализацией процентов

- Когда выгоднее выбрать депозит без капитализации

- Варианты депозитов для капитализации

- В чем плюсы и минусы капитализации

- Помощник

- Как выбрать вклад, что выгоднее

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Плюсы и минусы капитализации

Что такое капитализация вклада?

Вклады — популярный вид сбережения и сохранения средств у граждан всех возрастов с разным уровнем достатка.

И если любой россиянин без труда ответит, что банковский вклад — это размещение денег физлиц на банковских счетах под проценты, то что такое капитализация, знают не все.

Чтобы окончательно прояснить суть капитализации рассмотрим пример.

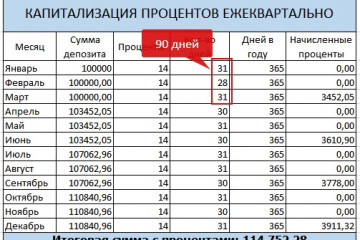

Расчет процентов по вкладу с капитализацией:

| № | дата | Сумма остатка на счете вклада, на которую начисляются % | Сумма начисленных % | Остаток вклада вместе с причисленными процентами |

| 1 | 31.03.2016 | 300 000 | 2541 | 302 541 |

| 2 | 30.04.2016 | 302 541 | 2480 | 305 021 |

| 3 | 31.05.2016 | 305 021 | 2583 | 307 604 |

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Что такое капитализация вклада — обзор понятия + пример расчета вклада с капитализацией процентов

В России банковские вклады (депозиты) очень долго сохраняют лидирующие позиции, как способ сбережения и приумножения средств. Они популярны как среди физических лиц, так и среди организаций. Пол, возраст, уровень дохода и прочие демографические параметры при этом значения не имеют.

Большинство граждан четко понимают, что такое банковский вклад. Однако далеко не все могут дать определение капитализации.

Итак, что такое капитализация процентов на счете по вкладу?

Иными словами, при наличии в условиях вклада ссылки на капитализацию процентов они регулярно увеличивают сумму вклада. Результатом такого процесса становится то, что в последующем проценты начисляются не только на вложенную сумму, но и на начисленный доход.

Пример расчета процентов по вкладу с капитализацией

Целиком и полностью понять суть, а также оценить преимущества капитализации, можно только сравнив для примера 2 варианта начисления процентов. При этом представим, что сумма вклада одинаковая – 100 тысяч рублей.

Естественно, ставка по разным программам отличается. Однако для удобства сравнения предположим, что процент одинаковый и составляет 12% годовых (1% в месяц). Для примера предположим, что начисление процента осуществляется ежемесячно в последний день месяца. Срок, на который размещены средства, в нашем случае составит 3 месяца.

Сравнительная характеристика начисления процентов при вкладах с капитализацией и без нее:

| Порядковый номер периода начисления процентов(месяц) | Вклад без капитализации | Вклад с капитализацией | ||

| Сумма на счете, на которую начисляется процент | Размер дохода | Сумма на счете, на которую начисляется процент | Размер дохода | |

| 1 месяц | 100 000,00 | 1 000,00 | 100 000,00 | 1 000,00 |

| 2 месяц | 100 000,00 | 1 000,00 | 101 000,00 | 1 010,00 |

| 3 месяц | 100 000,00 | 1 000,00 | 102 010,00 | 1 020,10 |

| Итоговая сумма дохода | 3 000,00 | 3 030,00 |

Из примера видно, что вкладывая средства на депозит с капитализацией, инвестор получит больший доход. В нашем примере разница составила всего 30 рублей.

Однако стоит иметь в виду, что на практике вкладчики инвестируют гораздо большую сумму. Более того, такие короткие сроки редко используются, а чем больше период размещения, тем существеннее будет разница в получаемом доходе. Подробнее о том, как и куда инвестировать деньги, мы писали в отдельной статье нашего журнала — рекомендуем внимательно прочитать ее.

Сроки капитализации процентов по вкладам

Когда выгоднее выбрать депозит без капитализации

Если сумма итогового дохода по сберегательным продуктам, с капитализацией и без нее, практически одинакова, то следует внимательно рассмотреть другие важные условия депозитных договоров.

Вклады с присоединением начисленного дохода могут отличаться от депозитов без капитализации несколькими существенными условиями:

- Возможность внесения дополнительных взносов. Большинство депозитов с начислением процентного дохода на всю сумму, находящихся на счете средств, не предусматривают возможность пополнения. В таком случае выгоднее выбрать банковский продукт без капитализации, но с дополнительными взносами. Итоговая сумма дохода по окончании договора будет выше.

- Отзыв части или всего вклада до истечения срока хранения средств. Как правило, условия договора по депозиту с капитализацией не предусматривают выплату дохода в случае досрочного отзыва средств из банка. Такая операция может повлечь за собой перерасчет начисленного дохода и потерю процентов. При длительных сроках хранения денег, предусмотренная договором возможность (без потери полученных процентов) снятия части депозита или закрытие счета до наступления даты возврата денег становиться преимуществом депозитов без капитализации.

- Скрытые комиссионные платежи. Договором банковского счета с капитализацией могут быть предусмотрены дополнительные услуги финансовой организации, что приводит к необходимости их оплачивать, и снижает выгоду от такого способа накопления. Это могут быть комиссии за снятие наличных, пополнение счета, услуги по СМС-оповещению, ведению вкладного счета и т. д.

Все эти нюансы нужно уточнить при выборе банковского продукта для приумножения своих денег. Выгода от того или иного вида депозита зависит не только от возможности капитализации дохода по нему, но и от других существенных условий, прописанных в контракте. Чтобы уточнить все плюсы и минусы приглянувшегося депозитного продукта, перед визитом с деньгами в банк, нужно зайти на сайт учреждения, внимательно прочитать все условия, задать вопросы онлайн-консультанту, определить размер выгоды по вкладу с учетом капитализации процентов и ознакомиться с типовой формой договора.

Часто начисления от капитализации процентов по депозиту используются банками как рекламный ход, а не являются реальными.

Варианты депозитов для капитализации

В Сбербанке на данный момент действуют 5 программ капитализации с отличительными условиями и возможностями.

Для точного отображения особенностей следует привести таблицу:

| Программы | Остаточный минимум | Срок капитализации | Процент по вкладу, % | Пополнение | Частичное снятие |

| До востребования | 10 рублей, 5 долларов США или 5 Евро | Неограниченный | 0,01 за год, с ежеквартальной капитализацией | Допускается в любое время | Допускается до минимальной суммы вклада |

| Универсальный | 10 рублей, 5 долларов США или 5 Евро | До 5 лет | 0,01 за год с ежеквартальным начислением процентов и неограниченным количеством пролонгаций | Допускается в любое время | Не допускается |

| Сохраняй Онл@йн | 1000 рублей, 100 долларов США, 100 евро | От 1 года до 3 лет | От 4,05 до 5,63 в рублях РФ, от 0,10 до 1,35 в долларах США, от 0,01 в евро с ежемесячным начислением | Не допускается | Не допускается |

| Управляй Онл@йн | 30000 рублей, 1000 долларов США, 1000 евро | От 3 месяцев до 3 лет | От 3,25 до 4,82 в рублях РФ, от 0,15 до 0,80 в долларах США, 0,01 в евро с ежемесячным начислением процентов | Допускается от 1000 в рублях, от 100 долларов США, от 100 евро | Допускается с возможностью перечисления на другой счет |

| Пополняй Онл@йн | 1000 рублей, 100 долларов США, 100 евро | От 1 года до 3 лет | От 3,25 до 4,82 в рублях РФ, от 0,15 до 0,80 в долларах США, 0,01 в евро с начислением процентов каждый месяц | Допускается без ограничений | Не допускается |

В Сбербанке имеются и другие программы капитализации денежных средств

При их выборе важно только обращать внимание на условия и возможности

Обратите внимание! Сбербанк предлагает капитализацию без вклада. Для этого достаточно открыть депозитную карту, на которую в дальнейшем будут зачисляться денежные средства

Программа представляет собой стандартную и привычную «домашнюю копилку», только в данном случае на нее дополнительно начисляются проценты. Доход зависит от отложенных на карту денег.

В чем плюсы и минусы капитализации

У капитализации депозитных процентов есть свои преимущества и недостатки. Разобравшись, что такое капитализация вклада, можно сразу выделить ее главное достоинство – возможность дополнительного дохода за счет переначисляемых процентов. Кроме того, процентные ставки обычно высокие, так как долгосрочно вкладываются значительные суммы. Но зачастую банковские учреждения специально выставляют меньший процент по капитализируемому депозиту. Из-за этого нельзя точно сказать, что капитализируемый вклад всегда более рентабелен, чем классический депозит.

То есть недоступно использование собственных средств в течение всего времени действия соглашения. Если вы вдруг решите закрыть счет, то можно забыть про доход, на который первоначально был расчет. Некоторые финансовые организации назначают такие условия, что клиент не получает приличную долю прибыли либо даже полностью всю. Наиболее лояльные банки, если производится досрочное закрытие счета, начисляют проценты по традиционной схеме без капитализации.

Необходимо понимать, что то, с каким периодом начисляются проценты и их капитализация – вещи совершенно разные. Так, начисляться они могут ежемесячно, но прибавляться к телу вклада – поквартально. Это следует непременно уточнить в условиях банковского продукта.

Помощник

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

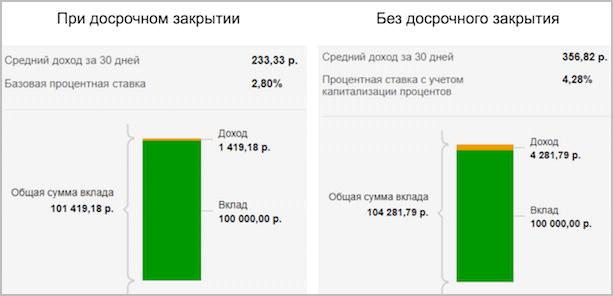

Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

Банки часто назначают более низкую ставку по депозитам с капитализацией

Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией

Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.