Какие есть иностранные банки для физических лиц в россии: перечень учреждений

Содержание:

- Банки только и хотят, что обанкротить заемщика… Или нет?

- В чём выгоды иностранного банка?

- Влияние финансовой активности россиян в зарубежной банковской системе на экономику России

- Список иностранных банков в России

- Полная безопасность банков в Германии

- Зачем нужна карта-иностранка

- Россия привыкла оправдываться инфляцией

- Как физическому лицу открыть счет в иностранном банке?

- Отношение зарубежных банков к кредитованию российских граждан

- Иностранные банки в России

- Какие банки можно встретить за рубежом

- Какие иностранные банки есть в России

- Шаг 4: Подача заявки

- Как иностранные банки могут работать в России

- Полезные советы

- Как отличаются процентные ставки банков в разных странах?

- Основные сведения

- Иностранные банки в России: наиболее популярные в 2018

Банки только и хотят, что обанкротить заемщика… Или нет?

Говоря об адекватной работе банковской системы стоит понимать, что финансовые учреждения заинтересованы в процветании вкладчиков и заемщиков. Все европейские банки, банки США и Китая не стремятся к банкротству заемщиков и получении на баланс его активов. Единственное, что их интересует – иметь клиента, который выполняет согласованные условия по обслуживанию долга, либо максимально вернуть деньги, если заемщик не может покрыть весь кредит.

Именно поэтому если кредиторам за рубежом будет предложен разумный план финансовой и операционной реструктуризации, они с большей вероятностью предпочтут согласиться на него, чем «увязнуть» на годы в юридических процессах с непредсказуемым результатом.

Однако российских банков ситуация “нормальных” отношений с заемщиками не касается. Как ранее писали “Регионы России”, госбанки страны фактически открыли сезон охоты на промышленные предприятия. Собственников процветающих заводов и фабрик умышленно заманивают в кредитную ловушку, выход из которой один – банкротство.

Сейчас в подвешенном состоянии находится отнятого имущества на пять триллионов рублей. И это демонстрирует полную дисфункцию российской системы управления. Государственные банки были созданы, чтобы кредитовать реальные секторы экономики, обеспечивать доведение кредита до инвестиций. В этом главная задача государственной банковской системы – помогать экономике. Но на деле у госбанков нет никакого механизма ответственности за выполнение своих функций – они рапортуют прибылью. И потому совершенно не заинтересованы в реальной помощи промышленным предприятиям.

Ситуация выглядит уникально парадоксальной: объем экономики в России сжимается, объем кредита падает, кредитование производственного сектора скукоживается. А прибыли госбанков при этом растут.

В чём выгоды иностранного банка?

Очевидно, что всё делается ради дохода. На Европейском финансовом рынке банкам хорошо, спокойно и стабильно. Однако доход небольшой. На Российском рынке риски выше, но и доходность тоже. В капитал банков привлекаются дешёвые иностранные средства, а выдаются в России под бОльшие проценты. В итоге и доход выше, чем в Европе.

Российская экономика не препятствует развитию иностранных банков. Это развивает конкуренцию в банковской среде, что помогает развиваться банковскому сектору и устанавливать конкурентные ставки. Также эти банки платят налоги в российский бюджет. Сами же акционеры получают только дивиденды.

Как пример успешного иностранного банка можно привести «Райффайзен» из группы Raiffeisen Bank International AG. В Европе он известен ещё с середины XIX века, а в России открылся в 1996 году. В 2007 году он присоединил «Импэксбанк» и начал завоёвывать рынок. На российскую «дочку» приходится треть доходов группы.

На российском рынке работают преимущественно европейские банки из Австрии, Франции, Италии, Германии. Есть небольшое количество банков из Турции, Японии, Кипра, Чехии и Венгрии. Американский банк всего один — «Ситибанк».

Влияние финансовой активности россиян в зарубежной банковской системе на экономику России

Финансовая активность российских граждан за пределами своей Родины может отрицательно сказаться на экономике страны в целом. Ведь каждый иностранный займ, это, по сути, инвестиции в иностранную банковскую систему. Таким образом, «занимая» деньги за рубежом, россияне укрепляют экономику Евросоюза.

Это же касается и депозитных вкладов. Иногда, для доказательства большей платежеспособности, клиенту необходимо открыть вклад в иностранном банке. Чтобы тот смог наглядно оценить текущее финансовое состояние, а так же динамику поступлений денежных средств на депозитный счет потенциального российского заемщика.

Однако в России не всем разрешено открывать вклады за рубежом. К слову, открывать счета в иностранных банках запрещено:

- Всем должностным лицам, которые принимают ключевые политические решения;

- Первым лицам Государства;

- Членам Правительства РФ;

- Администрации Президента РФ;

- Членам Совета Федерации;

- Депутатам Государственной Думы;

- Губернаторам;

- Генеральным Прокурорам и их заместителям;

- Членам Совета Директоров Центрального Банка РФ;

- Сенаторам;

- Руководителям Государственных Корпораций.

При этом в соответствии со статьей №7.1 Федерального Закона №273-ФЗ «О противодействии коррупции» (с изменениями от 03 сентября 2018 года), вышеизложенный запрет распространяется на всех членов семьи вышеперечисленных субъектов.

«Какое доверие может быть к чиновнику или политику, который говорит громкие слова о благе России, а свои средства старается вывести за границу?» — высказал свое мнение об открытии депозитных вкладов в зарубежных банках глава Российской Федерации Владимир Владимирович Путин.

Данный запрет был введен В.В. Путиным с целью противодействия коррупции, и одновременно для поддержания российской банковской системы.

Список иностранных банков в России

ДойчеБанк

Организация, принадлежащая крупнейшему финансовому концерну Германии. Специализируется главным образом на инвестиционно-банковских и коммерческих услугах. Работа с частными клиентами в розничных масштабах не ведется – только крупный частный капитал. ДойчеБанк уже долгое время держит лидерство на российском рынке интегрированных финансовых решений, задействовав весь ряд своих глобальных ресурсов и глубокие познания в особенностях местной банковской деятельности.

Райффайзенбанк

Дочерняя структура австрийской банковской группы “Райффайзен”. Является одним из самых надежных финансовых учреждений на территории РФ. Данное утверждение подтверждено прогнозами самых авторитетных рейтинговых организаций мира, включая агентство Moody’s, присвоившее этому банку рейтинг AAA в долгосрочной перспективе, что гарантирует его финансовую устойчивость на протяжении длительного периода времени. Банком предоставляется полный спектр услуг для резидентов и не резидентов РФ, корпоративных организаций и частных лиц.

Ситибанк

Один из первых российских банков, имеющих в основе иностранный капитал, и первый представитель Citigroup на территории СНГ, добившийся на этом рынке за период своего существования (работает с 1993 года) больших успехов. На данный момент, в одних только Москве и Санкт-Петербурге этим банком обслуживается около двух тысяч корпоративных клиентов, которым доступны инновационные решения премиум класса в области расчетно-кассового обслуживания, торговых и валютных операций, кредитования, а также операций с ценными бумагами.

Сведбанк

SwedBank представлен в России как банковское учреждение с одинаково сильно развитыми корпоративным и розничным векторами. Кроме широкого перечня финансовых продуктов, предоставляемых физическим и юридическим лицам, банк снабжает корпоративных клиентов комплексом услуг, поддерживающим их финансовое взаимодействие с партнерами из европейских стран. Такое стало возможным благодаря тесному взаимодействию данной дочерней структуры с остальными участниками SwedBank Group.

Credit Suisse Bank

Один из признанных лидеров в области инвестиций с фиксированным доходом и акций, находился в числе первых частных иностранных банков, которым удалось получить лицензию от правительства РФ на операции с ценными бумагами. Клиентам банка открыт доступ к полному спектру финансовых услуг и банковских продуктов. За период с 2004 года и по настоящее время Credit Suisse награжден множеством премий от ведущих финансовых изданий. Например, целых два года являлся лучшим оператором фондового рынка Центральной и Восточной Европы (2004-2005 год).

Барклайс Банк

Принадлежит глобальной группе Barclays и является одним из самых крупных ее учреждений в области розничных и коммерческих предложений. В перечне предоставляемых Барклайс Банком услуг значатся: международные переводы, выпуск пластиковых карт стандартов VISA/Mastercard, брокерские услуги и многое другое. За большой вклад в развитие эквайрингового бизнеса, банк в 2007 году был удостоен премии “Компания Года”. Сейчас количество клиентов Барклайс Банка постоянно растет и это не удивительно, ведь качество обслуживания здесь поставлено на высшем уровне.

HSBC Россия

Данная структура принадлежит крупной и влиятельной банковской организации HSBC, распространившей свою деятельность на европейский, азиатский, тихоокеанский и другие рынки (всего сеть охватывает более восьмидесяти стран). Частным лицам предлагается широкий спектр услуг, включая инвестиционно-банковские продукты, управление активами, финансирование и многое другое, однако приоритетный вектор направлен на удовлетворение потребностей корпоративных клиентов.

Полная безопасность банков в Германии

Германия является лидером среди стран ЕС по многим показателям, в том числе по уровню жизни и размеру ВВП на душу населения.Банковская система Германии на сегодняшний день считается одной из самых сильных и стабильных в мире. Уровень просроченных кредитов в этой стране не превышает двухпроцентный порог – меньше только в США и Японии.

Банковский сектор Германии разделен на три части: частный, государственный и кооперативный. Законодательство в финансовом секторе отточено до идеала – жесткая нормативная регламентация деятельности банков не оставляет лазеек мошенникам, а строжайшие требования к отчетности исключают ситуации с “исчезновением” вкладов.

Пока Центральный банк Германии следит за осуществлением денежно-кредитной политики государства, контролирует финансовую систему и реализует монетарную политику, банки федеральных земель и коммерческие банки наращивают финансовую мощь страны, оказывая кредитную помощь гражданам и местным предприятиям.

Зачем нужна карта-иностранка

Россия переживает не первый в своей истории экономический кризис. Действия государства иногда заставляют беспокоиться за свои сбережения и возможность расплачиваться в заграничных магазинах. Российские банки нередко становятся банкротами, чего не скажешь, например, о швейцарских или немецких. Вот некоторые россияне и задумываются: а не завести ли на всякий случай зарубежный счет или банковскую карту?Иностранную карточку выгодно иметь тем, кто часто ездит за границу, например, по работе, учебе или просто отдыхать. Кроме того, российские обыватели, бывает, жалуются, что в США или Великобритании в магазинах бывает невозможно расплатиться российской картой, даже кобейджинговой.

Иностранной картой на самом деле выгодно оплачивать товары в зарубежных магазинах, получая реальные ощутимые скидки и кешбэк.Вам будет удобно получать зарплату ка карту банка той страны, где получаете зарплату, например, работая удаленно. Иностранная карта может принести выгоду российскому предпринимателю, у которого за границей есть свой бизнес.

Важно! Не стоит идти за картой в представительства иностранных банков, которые работают в России (Райффайзенбанк, Ситибанк и прочие). По сути, это тоже российские банки, которые работают по законодательству РФ и, по большому счету, ничем не отличаются от местных конкурентов

Россия привыкла оправдываться инфляцией

На вопрос о том, почему в России ставки значительно выше, чем в Европе, отечественные финансисты годами напролет отвечают – из-за инфляции. Потребительская инфляция в России традиционно выше, чем во многих других странах, плюс быстрый прирост кредитов в условиях небольшой насыщенности рынка кредитования будто бы сам заставляет задирать ставки.

Оправдание классическое, но весомое ли? Пока другие страны используют банковскую систему для укрепления экономики, в России экономика не может опереться на банковскую систему. Из-за организаторского бессилия Банка России и беспредела отдельных финансовых организаций россияне не доверяют свои деньги банкам. И те, в желании получить необходимую прибыль в оборот, ищут новые способы выбивания средств – мошеннические, бюрократические, официальные

Не суть важно какие, но важно то, что практически всегда они идут наперекор благополучию россиян

Наталья Смирнова

Читайте нас также:

Telegram: @gosrf_ruFacebook: @gosrfОдноклассники: @gosrf

Как физическому лицу открыть счет в иностранном банке?

Во-первых, нужно решить, зачем вам нужен счет за рубежом – для инвестиций, повседневных покупок, туризма и т.д. Отталкиваясь от этого, выбирается страна и банк. Что касается документов, то чтобы открыть счет в иностранном банке, физическому лицу понадобятся:

- заграничный паспорт;

- ИИН страны, где платится налог;

- подтверждение адреса проживания;

- документы, подтверждающие получение дохода и уплаты налога с прибыли;

- выписка из банка, где уже есть счет;

- документ о владении недвижимостью, получении наследства, резюме и другие.

Это перечень тех документов, которые запрашиваются в большинстве случаев. В зависимости от банка и вашей индивидуальной ситуации могут потребоваться другие. Оформление документов, язык и тип заверения тоже зависят от конкретной страны и учреждения.

Выбирая банк, нужно задать себе следующие вопросы:

- Что я ожидаю от банка? Какие услуги мне нужны?

- Как быстро мне нужен счет?

- Готов ли я внести первый минимальный взнос?

- Готов ли я выехать за границу для открытия счета?

Если вам нужно обслуживание на русском языке, то такие банки нужно искать в Европе, в частности, на Кипре и в странах Балтии. Швейцарские – безоговорочные лидеры по надежности. Американские – гарантируют хорошую защиту личной информации от властей других стран и т.д. Азиатские банки (Гонконг, Сингапур) идеальны для тех, чья жизнь, работа или другая деятельность каким-либо образом связана с этим регионом.

У каждого банка свои условия открытия счета. Причем на фоне непрерывно меняющихся обстоятельств в мире меняются и требования банков. Мы всегда владеем актуальной информацией благодаря постоянному сотрудничеству с множеством учреждений по всему миру.

Некоторые учреждения открывают счета удаленно, но большинство требуют личной встречи с банковским сотрудником. Готовясь к собеседованию, нужно учитывать, что в целом банки интересуются четырьмя вопросами:

- Кто клиент?

- Чем он занимается?

- Как он зарабатывает?

- Как он будет использовать счет после открытия?

Ну успех можно рассчитывать, только предоставив актуальную и достоверную информацию на эти вопросы.

Все чаще наши клиенты выбирают альтернативу банкам – платежные системы. У них есть много преимуществ перед банками – быстрое открытие счета без необходимости куда-то ехать, мгновенные переводы, использование последних технологий и т.д. Поэтому рекомендуем вам рассмотреть также возможность открытия счета в британской или литовской платежных системах.

Больше об открытии личных счетов в иностранных банках можно узнать в этом видео:

Счет в зарубежном банке – это один из лучших способов сохранить и приумножить свое состояние. Да, найти подходящий банк или платежную систему нелегко: с каждым годом требования к нерезидентам ужесточаются.

Чтобы не тратить свои средства и время на ветер, обратитесь сразу к нам по электронному адресу: info@offshore-pro.info. При подборе банка или платежной системы для открытия счета на физическое лицо мы учитываем абсолютно все факторы и риски, поэтому вы можете быть уверены, что получите лучшее решение вашего вопроса.

Где можно открыть счет гражданину России удаленно?

Удаленное открытие счета возможно в платежных системах или в банках, которые предусматривают такую возможность. Таких банков немного и обычно они это не афишируют. Поэтому лучше всего выбирать банк с профессионалами.

Как долго открывается счет в зарубежном банке?

Все зависит от выбранного банка и качества подготовленных документов. Срок варьируется от нескольких дней до нескольких недель. Стоит отметить, что чем лучше подготовлены документы, тем быстрее будет открыт счет.

Как открыть иностранный счет физическому лицу?

Для начала нужно определиться с целями открытия счета. После этого можно приступать к выбору страны и поиску банка. Залогом успешного открытия иностранного счета для физического лица является идеально подготовленный пакет документов и быстрые и честные ответы на вопросы банка.

Отношение зарубежных банков к кредитованию российских граждан

Ходят слухи, что за границей не очень-то «любят» российских заемщиков

Во-первых, зарубежные банки скептически (с осторожностью и опаской) относятся к клиентам – нерезидентам в целом. Во-вторых, при оформлении кредита с нерезидентами страны, кредитным специалистам приходится тратить дополнительное время для уточнения всех необходимых деталей

Любому кредитору перед выдачей займа необходимо ознакомится с кредитной историей заемщика. В России для этих целей существует Бюро кредитных историй. Заграничные же банки свободного доступа к нему не имеют, поэтому вынуждены обращаться в специальные инстанции для официального запроса кредитной истории того или иного потенциального заемщика (гражданина Российской Федерации).

Чем доступнее кредиты, тем выше риск их невозврата. Ведь возникает большая вероятность, что, гонясь за выгодой, деньги может взять недобросовестный или попросту безответственный нерезидент страны. Так же может возникнуть ситуация, что опираясь на низкую процентную ставку, заемщик с хорошей кредитоспособностью переоценит свои возможности и запросит большую сумму, которую бы он смог «потянуть».

Если гражданин России не может выплатить кредит, который брал в иностранном банке, то кредитная организация будет начислять ему пени за просрочку, а далее последуют штрафы.

Внимание! При игнорировании заемщиком всех правил кредитного договора, иностранные банки вправе обратиться в российские правоохранительные органы. Так что искать должника будут не только в той стране, где он взял кредит, но и на родине

Так что искать должника будут не только в той стране, где он взял кредит, но и на родине.

В зависимости от суммы взятого кредита, злостным неплательщикам может грозить запрет на въезд в страны шенгенской зоны.

Иностранные банки в России

В России немало банков с иностранным участием (обычно близким к 100%) — самыми крупными по капитализации являются Юникредитбанк, Райффайзенбанк и Росбанк:

Полный список здесь: . Однако по закону РФ они являются не филиалами и представительствами зарубежных банков, а существуют в виде дочерних российских банков. Это накладывает на их деятельность дополнительные риски, которые уже приводили к уходу с рынка — как это сделали Morgan Stanley или Rabobank Groep NV.

Известно, что от ведения бизнеса в России быстро отказался У. Баффет, столкнувшись с коррупцией. По мнению многих россиян, иностранные банки вне юрисдикции РФ являются более надежными учреждениями, способными гарантировать сохранность средств клиента даже в очень сложной экономической ситуации в России. Рассмотрим вопрос, связанный с условиями и возможностью оформления счетов в иностранных банках россиянами.

Какие банки можно встретить за рубежом

За рубежом представлены немногие из российских банков. Это крупные игроки рынка, среди которых Сбербанк, Альфа-Банк, Газпромбанк, ВТБ, Промсвязьбанк. Некоторые имеют «дочек» за границей, другие – представительства или филиалы.

Лидером зарубежной экспансии можно назвать Сбербанк. Это наш крупнейший банк в Европе.

Ориентир для российских банков – это Восточная Европа, Турция и страны СНГ. Приоритетными для международного партнёрства кредитные организации называют рынки Турции и Польши.

Зачем российские банки идут за рубеж? В большинстве случаев цель – обслуживать своих партнёров в других странах, в основном это крупный бизнес. Иногда банки открывают филиалы за границей, чтобы кредитовать местных предпринимателей. Совсем малый интерес у российских банков в других странах к работе в розничном секторе.

Какие иностранные банки есть в России

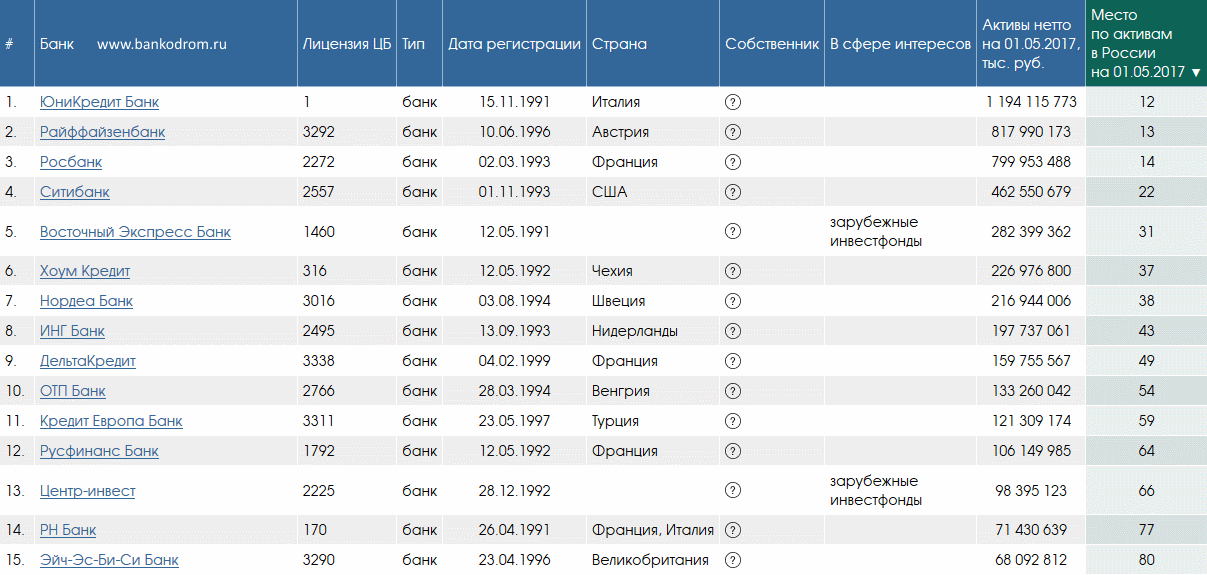

Каков список иностранных банков, работающих в России? Или, правильнее будет сказать, какие дочерние банки с иностранным капиталом остались на российском рынке, несмотря на санкции. Всего в России присутствуют около 70 банков с зарубежными учредителями. Мы не будем приводить здесь полный список, его несложно найти в интернете. Например, здесь: www.bankodrom.ru/inostrannye-banki-v-rossii-spisok/. Ограничимся теми, которые являются крупнейшими и востребованными у населения. Условно их можно разделить на три группы, в зависимости от роли, которую они выполняют в банковской системе.

1.Иностранные банки в России, обслуживающие физических лиц и представленные в регионах.

Это крупнейшие иностранные банки, открывающие счета нашим гражданам на территории России. Они носят универсальный характер и предоставляют клиентам полный спектр услуг. Но среди них есть и банки, которые специализируются на определенном финансовом продукте. Например, Дельта традиционно занимается ипотекой. Русфинансбанк сосредоточен на автокредитах и потребительском кредитовании. Банк Восточный, ОТП и Хоум Кредит активно работают в нише кредитования розничных клиентов и банковских карт.

2. Банки, открытые в России автомобильными концернами для выдачи автокредитов (каптивные банки).

На рынке автокредитования известен также банк Сетелем, который изначально принадлежал французской группе BNP Paribas. Несколько лет назад в капитал Сетелема вошел Сбербанк, которому теперь принадлежит 79.2%. Это типичный пример банка с частичным участием иностранного капитала.

3. Представительства крупнейших инвестиционных банков, обслуживающие в основном корпоративных клиентов.

В России есть и другие дочерние банки иностранных собственников. Они представлены не во всех регионах и не все из них кредитуют физических лиц. Некоторые примеры приведены в таблице.

Шаг 4: Подача заявки

Банком будет затребован целый пакет документов, который должен содержать полную информацию на всех бенефициаров и уполномоченных подписантов:

- Анкета;

- Копия паспорта – заверенная нотариально;

- Счета за коммунальные услуги или выписка из банка – для подтверждения адреса проживания;

- Рекомендательное письмо кредитной организации, в которой уже есть открытый счет;

- Личное резюме;

- Пакет учредительных документов;

- Список руководящего состава;

- Финансовая отчетность – в случае если предприятие просуществовало на момент открытия более года.

Помимо этого, если компания является эмитентом ценных бумаг, потребуются сертификаты и декларации номинальных акционеров, а также информация о бенефициарах.

Как иностранные банки могут работать в России

В России могут вести деятельность только банки, зарегистрированные в России. Они должны иметь лицензию на осуществление банковских операций, и, соответственно, находиться в реестре Банка России. То есть, если банк, который зарегистрирован в другой стране и имеет лицензию от ее Центробанка, откроет офис в России – с точки зрения закона такая деятельность не будет разрешенной.

Другими словами, иностранные банки не могут открывать в России филиалы и представительства – то есть, работать без отдельной регистрации. И единственная возможность для них вести деятельность в России – открыть и зарегистрировать отдельный дочерний банк, напрямую непосредственно не связанный с иностранным.

Поэтому все банки с зарубежными названиями, работающие в России – это российские банки (то есть, зарегистрированные и имеющие лицензии Банка России), но владеют ими зарубежные собственники. А вот уже в вопросах собственности таких жестких запретов нет – и владеть зарегистрированным в России банком вполне может зарубежный банк или даже другое государство.

Единственное ограничение, которое накладывает российское законодательство на зарубежные финансовые организации – им чуть сложнее купить долю в российском банке:

- если иностранный инвестор (физическое лицо или организация) хочет купить долю от 1 до 10% в российском банке, он должен обязательно уведомить об этом Банк России;

- если инвестор хочет купить еще большую долю – нужно получать разрешение Банка России.

Но это не останавливает иностранных инвесторов – на российском рынке на данный момент насчитывается чуть меньше 60 банков и небанковских кредитных организаций, напрямую или косвенно принадлежащих иностранным инвесторам.

Началась их экспансия на российский рынок с начала 2000-х годов, как раз с первыми признаками стабилизации российской экономики. К 2003 году порядка 5% всего капитала на банковском рынке России принадлежала иностранцам, а к 2006-му зарубежные банки были связаны со 149 российскими кредитными организациями, 51 банк принадлежал им полностью, как и 11% всего банковского капитала.

Максимум иностранного присутствия в российской экономике приходится на 2008 год – перед кризисом около 28,5% российского банковского капитала контролировали иностранцы. Кризис несколько сбил быстрые темпы роста, и постепенно иностранцы начали выходить из российских финансовых активов. И только за последние годы из России ушли дочерние банки нескольких крупнейших международных финансовых организаций.

К настоящему времени крупнейшие банки в России так или иначе контролируются государством, но даже в списке самых крупных присутствуют и участники с капиталом международных финансовых групп. Некоторые из них работают как универсальные розничные банки (тот же Райффайзенбанк или Росбанк), другие сосредоточены только на корпоративных клиентах (например, Дойче Банк).

Полезные советы

Существует много тонкостей, связанных с обращением в иностранный банк.

- Если вы планируете взять ссуду, постарайтесь оформить вид на жительство или хотя бы разрешение на временное пребывание, а также устроиться на официальную работу. Чем дольше заявитель живет и работает на территории страны, тем выше шансы на получение кредита.

- Если есть деньги, можно предварительно положить их на депозитный счет в одном из банков страны (или в том, где планируется заем). Рекомендуется подавать запрос в несколько банков.

- Очередной важный момент, который нужно обдумать перед обращением в финансовое учреждение, — валюта кредита. Обычно банки финансируют покупку местной недвижимости или открытие компании в национальной валюте. Если вы оформляете заем в евро, но получаете рублевый доход, учтите: девальвация рубля увеличит стоимость кредита. Получение ссуды в швейцарских франках повышает риски — после кризиса 2008 года курс этой валюты вырос, поэтому кредиты подорожали. В идеале валюта займа должна соответствовать валюте дохода.

Многие соискатели поручают выбор оптимального кредитного предложения организациям-посредникам или пользуются опытом своих соотечественников, задавая вопросы на форумах, посвященных условиям жизни в данной стране.

Как отличаются процентные ставки банков в разных странах?

Справка! Важен выбор страны кредитования. Например, банки Великобритании вам могут предоставить кредит от 2%, а в Болгарии вы редко<найдете предложение по займу со ставкой ниже 11% годовых.

Каковы кредитные лимиты по сумме в банках разных стран?

В Болгарии вам могут одобрить заем от 5 тысяч евро. В Швейцарии можно взять кредитдо 400 тысяч евро.

Сроки выплаты зависят от суммы долга и размера процентной ставки и могут длиться до 40 лет, поскольку брать краткосрочные займы в зарубежных банках невыгодно.

Размер выплат по кредитам в зарубежных банках высокие, они могут превышать 30% от официального дохода заемщика. В некоторых банках ежемесячные выплаты могут достигать 50% от среднего заработка.

Основные сведения

Текущее отечественное законодательство утверждает следующее: открытие филиалов нероссийских банковских учреждений на территории РФ находится под запретом. В это же время в пределах РФ разрешено запускать дочерние предприятия – их часть капитала принадлежит резидентам иных государств. Подобные организации с иностранным капиталом, действующие в границах РФ, должны соблюдать законодательство РФ и подчиняться отечественному Центробанку.

Текущее отечественное законодательство утверждает следующее: открытие филиалов нероссийских банковских учреждений на территории РФ находится под запретом. В это же время в пределах РФ разрешено запускать дочерние предприятия – их часть капитала принадлежит резидентам иных государств. Подобные организации с иностранным капиталом, действующие в границах РФ, должны соблюдать законодательство РФ и подчиняться отечественному Центробанку.

Таким образом, формально международные банковские учреждения филиалов в России не имеют. Однако открыто множество дочерних фирм нероссийских финансовых учреждений – их перечень и рассматривается ниже.

Иностранные банки в России: наиболее популярные в 2018

На текущий момент в стране функционирует 69 коммерческих предприятий. Денежные средства учредителей представляют собой собственность зарубежных финансовых групп. Немало из них сотрудничают только с юрлицами.

Далее представлен перечень наиболее популярных организаций, сотрудничать с которыми могут физлица.

1. UniCredit Bank

Учреждение начало работать в 1989 году и в то время называлось Международный банк Москвы.

В 2007 его наименование было изменено – UniCredit Bank. Учреждение входит в наиболее крупную банковскую сеть, включающую 22 государства на территории Европы. Занимает в рейтинговых показателях 12 позицию. Юридически предприятие располагается в Италии, Рим.

UniCredit Bank – первая организация, которая получила лицензию на ведение финансовой деятельности в пределах РФ от Центробанка.

2. Райффайзен Банк

Был сформирован в 19 веке, в России стал функционировать только в 1996. Юридически организация находится в Австрии, Вена. Что касается штаб-квартиры предприятия, то оно действует в Москве.

Сотрудничают с организацией как юридические лица, так и обычные граждане. В рейтинговых показателях предприятию отводится 13 позиция.

3. Росбанк

Представляет собой дочернюю фирму Финансовой группы Франции. В России запустило свою работу в 1998 году. Зарубежной финансовой группе принадлежит подавляющее большинство акций, поэтому она полностью контролирует работу коммерческой банковской организации в РФ.

В рейтинговых показателях банку отводится 14 позиция.

4. Ситибанк

Американские банки представлены в РФ дочерним предприятием Ситибанк. В США организация появилась в 1812 году, в России она получила генлицензию осенью 2001 года.

Ситибанк сотрудничает и с организациями, и с простыми гражданами. Предприятию отводится в рейтинговых показателях 21 позиция.

В столице РФ располагается штаб-квартира Ситибанка.

5. Хоум Кредит Банк

Это лидирующее предприятие по оформлению потребительских займов физлицам. Его владельцем выступает интернациональная амстердамская финансовая группа PPF. В РФ учреждение запустило свою работу в 2002.

Первоначально специализацией учреждения было оформление в торговых точках целевого кредитования. В 2002 году организация оформила соглашение с Эльдорадо, через 2 года анонсировала первый выпуск кредитных карточек, а еще через год у учреждения появился первое офисное отделение. В это же время банк стал предлагать клиентам потребительское кредитование.

6. ОТП Банк

Владельцем организации выступает венгерская финансовая группа ОТП Group. В РФ организация начала свою работу в 2008 году, а в 2009 заняла вторую позицию по оформлению потребительских займов.

В рейтинговых показателях организации отводится 53 позиция.

7. Русфинанс-Банк

В РФ эта банковская организация не пользуется у россиян особой популярностью – в рейтинговых показателях ей отводится только 63 место. Банк специализируется на оформлении кредитных банковских карточек, автокредитов, потребительских займов. Около 7 лет назад учреждение заняло первое место по количество оформленных автокредитов. Это одно из самых серьезных и крупных учреждений, которые занимаются оформлением автокредитования.

8. Кредит Европа Банк

Начал свою работу в 2007 году, в рейтинговых показателях коммерческих банковских организаций РФ ему отводится 58 позиция. Владельцем акций является интернациональная финансовая группа FIBA миллиардера Хюсню Озегина из Турции.

9. Дельтакредит

Специализация банковского учреждения – ипотечное кредитование. В России начал свою работу в 1998 году, в 2005 его присоединили к французской финансовой группе. Полным владельцем акций банка является ПАО Росбанк.