Ипотека на вторичку: 10 программ с самыми низкими ставками

Содержание:

- Выгодное предложение от Райффайзенбанка

- Насколько выгодны сделки с обременением

- Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

- Оформление ипотеки на вторичку

- Документация на вторичную недвижимость

- Как получить одобрение кредитной заявки

- Виды ипотечных кредитов

- Подводные камни

- С чего начать приобретение недвижимости вторичном рынке?

- Причины отказа в банках

- Как взять ипотеку на вторичное жильё

- Начинаем

- Поиск квартиры и помощь риелтора

- Пошаговая инструкция для продавца

- Процедура покупки вторичного жилья в ипотеку

- Требования банка к квартире на вторичном рынке

- Требования к заемщику

Выгодное предложение от Райффайзенбанка

Новостройки прекрасный вариант для семей, которые решили взять ипотеку и использовать для ее частичного погашения средства материнского капитала. У Райффайзенбанка хорошие предложения для этих семей:

- Размер ипотеки достигает 26 000 000 руб.

- Кредит можно выплачивать сроком до 25 лет.

- Процентная ставка стартует от 11,5% годовых.

Здесь имеются небольшие наценки в зависимости от выполнения требований банка, но в этой организации они действительно совсем малые. Так повышена процентная ставка будет на:

- 0,4%, если семья решит приобрести вторичное жилье.

- 0,5%, если человек отказывается брать комплексную страховку и ему еще не исполнилось 45 лет.

- 3,2%, если человек отказывается брать комплексную страховку и ему уже исполнилось 45 лет.

Насколько выгодны сделки с обременением

Операции с недвижимостью, на которую наложены ограничения, являются достаточно сложными, и требуют от риэлтора немалого опыта и профессиональных знаний. Что, собственно, и сказывается на размере вознаграждения, предусмотренного в подобных случаях.

Предпринимать попытки самостоятельно провести сделку с проблемной недвижимостью рекомендуется лишь в том случае, если покупатель по роду занятий связан с такими операциями, в остальных случаях будет намного разумнее доверить оформление документов и проведение необходимых проверок специалисту из крупного и «проверенного» агентства недвижимости.

Однако, несмотря на сложность сделки и необходимость потратиться на привлечение хорошего специалиста по недвижимости, покупка квартиры с обременением может быть весьма выгодной. Сам факт наличия проблем вынуждает владельца снижать цену, наличие проблем, помноженное на необходимость быстро продать квартиру, может в некоторых случаях снижать цену на 35%-40% относительно рыночной цены.

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

С чего же начать, если решение о покупке квартиры в кредит уже принято?

1. Сбор и подготовка минимального пакета документов.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Если вы хотите повысить свои шансы на одобрение ипотеки, причем на максимально выгодных условиях, заранее озаботьтесь подготовкой следующих документов:

- Паспорт и/или другое удостоверение личности, причем не только самого потенциального заемщика, но также созаемщиков и поручителей (если они планируются),

- Справки и другие документы, подтверждающие официальную трудовую занятость и платежеспособность заемщика,

- При наличии супруга/супруги – свидетельство о браке,

- При наличии недвижимости, которая выступит в качестве залога (за исключением приобретаемой в кредит квартиры) – документы на закладываемое имущество,

- При наличии – сертификат на получение МСК и др.

2. Выбор банка-кредитора.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Не секрет, что наиболее популярными в плане ипотечного кредитования являются такие банки, как Сбербанк, ВТБ-24, Газпромбанк и некоторые другие. Большим плюсом будет наличие у вас на руках минимального пакета документов – тогда кредитный сотрудник сможет сразу рассчитать ту сумму займа и ту кредитную ставку, на которые вы сможете рассчитывать

Также советуем обратить внимание на такие моменты, как наличие или отсутствие дополнительных требований к заемщику, приобретаемому жилью, какие-либо комиссии и т.п

Нередко подобрать кредитное учреждение для ипотеки могут помочь риэлторы или ипотечные брокеры, владеющие более полной информацией о банках, предлагающих самые выгодные условия по ипотечному кредитованию

3. Оформление кредитной заявки.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

Кредитный работник, получив на экспертизу весь пакет необходимых документов, оценивает кредитную историю заемщика, его платежеспособность и обеспечение по кредиту. По результатам экспертизы выносится положительное или отрицательное заключение о выдаче ипотечного займа.

4. Подбор подходящей квартиры на вторичном рынке.

На этом этапе очень эффективной оказывается помощь грамотного риэлтора, специализирующегося на ипотечных сделках с недвижимостью – он обычно назубок знает все требования банков и подбирает только те варианты, которые устроят кредитное учреждение.

5. Оценка стоимости недвижимости экспертами.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Совет! Поскольку стоимость экспертизы оплачивает заемщик, а если сделка не состоялась – сумма не возвращается, можно обратить внимание на банки, предоставляющие такую услугу, как бесплатная оценка объекта недвижимости

6. Оформление ипотечного кредита и заключение сделки купли-продажи.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Если рассмотреть процедуру оформления пошагово, то получится следующая картина:

- Оплата комиссии банку-кредитору,

- Оформление договора страхования,

- Оформление договора залога и одновременно подписание кредитного договора,

- Заключение договора купли-продажи,

- Перечисление покупателем продавцу первоначального взноса (иными словами, собственных средств заемщика),

- Через 5-7 дней, как будет получено Свидетельство из Росреестра о регистрации сделки, банк-кредитор перечисляет продавцу оставшуюся сумму (кредитные средства), а заемщик становится собственником квартиры, которая одновременно является предметом залога.

Теперь вы знаете, как оформляется ипотечный кредит на вторичку.

Давайте теперь выясним, какие условия и проценты банков предлагаются по ипотеке на вторичное жилье.

Оформление ипотеки на вторичку

Процедура оформления ипотечного кредита на вторичное жилье мало чем отличается от новостроек. Но если вы любитель пошаговых инструкций, то ловите еще одну:

Шаг 1. Подберите варианты готовых квартир, обговорите условия с продавцом, получите его предварительное согласие на участие в сделке с ипотекой. Так вы примерно будете знать сумму кредита.

Шаг 2. Проведите анализ ипотечных программ банков и выберите подходящее предложение. Подготовьте пакет документов и подайте в банк заявку на кредит.

Стандартный набор выглядит так.

Если ипотека берется по программе “Молодая семья”, то дополнительно потребуются:

Если ипотека берется с участием материнского капитала, то нужно предоставить следующие документы.

Шаг 3. После получения из банка одобрения заявки дается до 3 месяцев на поиск недвижимости. Сделайте окончательный выбор квартиры, которую вы хотите купить, и переходите к процедуре сбора документов для совершения сделки.

Шаг 4. Оцените стоимость квартиры у независимых экспертов. Отчет об оценке – обязательный документ для получения ипотечного кредита.

Шаг 5. Завершите оформление сделки. В один день вы подписываете кредитный договор, закладную, договор купли-продажи. И не забудьте про страхование недвижимости.

Шаг 6. Проведите окончательный расчет с продавцом и получение из Росреестра выписки из ЕГРН о том, что вы владеете купленной квартирой, но с обременением до полного погашения долга.

Самое время посмотреть актуальные предложения от банков на приобретение квартиры на вторичном рынке с помощью ипотечного кредита. Возьмем топ-10 банков именно по выдаче ипотеки.

Документация на вторичную недвижимость

Для оформления ипотечного займа на вторичное жилое помещение понадобится подготовить такую документацию по недвижимости:

- документы, подтверждающие право собственности продавца на жилое помещение;

- ксерокопии паспортов гражданина Российской Федерации всех собственников. При нахождении имущества в собственности детей до 14 лет следует предоставить ксерокопии их свидетельств о рождении;

- выписка из ЕГРН;

- при состоянии продавца в браке требуется согласие второго участника брака на реализацию жилого помещения;

- справка о количестве лиц, которые зарегистрированы в жилом объекте;

- подтверждение в виде выписок или по иной форме об отсутствии задолженностей по коммунальным услугам;

- отчёт от специализированной компании о рыночной стоимости жилого помещения со вторичного рынка недвижимости.

Как получить одобрение кредитной заявки

Чтобы получить одобрение банка, необходимо прикрепить к заявке пакет документов. С их помощью банк сможет оценить стабильность и уровень постоянного дохода заемщика и его благонадежность. В список справок обязательно входят документы, которые подтверждают личность заемщика.

Помните, что заемщики, состоящие в браке, должны предоставить информацию не только о себе, но и о другом супруге. Согласно действующему законодательству, люди, состоящие в законном браке, выступают в роли созаемщиков

Банку важно оценить доход второго супруга

В случае необходимости кредитная организация может потребовать дополнительные данные.

Виды ипотечных кредитов

В мировой практике выделяется 3 вида ипотечных договоров:

- По соглашению сторон;

- По закону;

- По судебному решению.

К ипотеке по согласию сторон относятся любые договоры между физическими лицами, которые оговаривают возможность отчуждения имущества в случае невыполнения обязательств. Предметом сделки может выступать не только денежная ссуда, но и другие условия.

Ипотека по закону включает кредитование частных лиц банковскими организациями. Хотя в этом случае обе стороны также изначально договариваются о предмете залога. Эта разновидность в целом очень похожа на судебную ипотеку. Однако последняя является следствием невыполнения обязательств, которые не подразумевали наличие залога. К примеру, банк кредитует гражданина в беззалоговой форме, однако заемщик не выплачивает средства. Банк может обратиться в суд, по решению которого в пользу банка будет отчуждена квартира неплательщика.

В России под видами ипотечного кредитования могут пониматься и предложения от банков:

- Покупка жилья от застройщика;

- Покупка жилья на вторичном рынке;

- Ипотека на строительство жилого дома;

- Ипотека с господдержкой;

- Военная ипотека.

Эти виды кредитования отличаются условиями, на которые может влиять сама банковская организация.

Подводные камни

Когда человек желает взять жилье в кредит, он должен знать все риски. Еще следует учитывать ситуации, когда банк вправе отказать заявителю в получении кредита.

Ключевые риски при данных сделках могут быть следующие:

- После приобретения жилья может выясниться, что на него имеются права у третьих лиц — иногда при сделке владельцы не сообщают эту информацию покупателю. Кроме этого, жилье могут иметь обременения или находиться в залоге, все эти нюансы не всегда выясняются при совершении сделки, но рано или поздно они все равно выяснятся. Рекомендуется заранее внимательно проверять все документы, но даже специалисты не всегда могут гарантировать то, что на квартиру не претендуют родственники или кто-то еще.

- Аварийное состояние коммуникаций или перекрытий, нахождение объекта в неблагополучном районе, квартира в старом доме — иногда банки могут не выдать кредиты на приобретение жилья в таких случаях.

- Наличие незаконных перепланировок — они могут затруднить процесс оформления права собственности на квартиру новому владельцу, иногда он затягивается на долгое время.

Часто представители банков отказываются выдавать ипотечные кредиты на вторичном рынке. Одна из причин была указана выше — это если речь идет о приобретении жилья в ветхом доме, который изношен более чем на 60%. В числе других причин отказов:

- Если с момента кончины собственника жилья прошло менее полугода — согласно законодательству, вступить в наследство можно только через 6 месяцев, до этого момента совершать какие-либо сделки с недвижимостью нельзя.

- Если сделка оформляется между родственниками.

- Если в числе потенциальных собственников жилья имеются люди с ограниченными возможностями и другие социально незащищенные граждане. Дело в том, что, если появятся просрочки или кредит не будет погашен, то выселить их будет сложно.

- Когда объектом является комната в коммунальной квартире или общежитие. Банк в случае проблем не сможет реализовать ее быстро ввиду малого спроса на подобную недвижимость.

После того как все нюансы изучены, можно приступать к сбору документов, поиску подходящего жилья и выбору наиболее выгодных банковских условий.

С чего начать приобретение недвижимости вторичном рынке?

Процедура покупки квартиры начинается с поиска подходящего варианта. Для этого чаще всего заключается договор с риэлтором.

Одновременно нужно подать документы в банк, чтобы получить предварительное согласие на кредит на нужную сумму. Если этого не сделать сразу, вы можете зря потратить время на поиски квартиры.

- Скачать бланк договора оказания риэлторских услуг на покупку

- Скачать образец договора оказания риэлторских услуг на покупку

На этапе согласования кредита нужно определиться:

- с размером первоначального взноса, который вы можете внести;

- со сроком кредитования (с учетом размера платежей, переплатой и пр.);

- с расходами на оформление договора, закладной, страховки;

- с удобной вам схемой выплаты кредита;

- с ожидаемым и реальным размером итоговой переплаты.

После того как банк одобрит вашу заявку, начинаются просмотры, торги с продавцом, которые заканчиваются подписанием предварительного договора купли-продажи и передачей задатка в размере от 5 до 10% стоимости квартиры. Эту сумму придется внести из собственных денег.

- Скачать бланк предварительного договора

- Скачать образец предварительного договора

Очень важно еще до составления предварительного договора узнать: согласен ли продавец на ипотеку. Как правило, мало кто отказывается, поскольку это дополнительная гарантия безопасности сделки

Если все условия согласованы, то остается только получить кредит и правильно заключить основной договор купли-продажи.

Банки выдают согласие на кредит далеко не всем заемщикам. Львиная доля претендентов получает отказы, поскольку их уровень платежеспособности просто не позволяет им оплачивать дорогостоящую ипотеку.

Ипотека на вторичное жилье | Ответы на самые популярные вопросы

Причины отказа в банках

Если Вы уже пытались ранее брать кредит или оформляли ипотеку, то могли столкнуться с отказом. Чтобы этого не повторилось мы хотим рассказать Вам об основных требованиях к заёмщику:

- Возраст 21+ лет;

- Регистрация, а лучше гражданство РФ;

- Наличие официального рабочего места;

- Стаж свыше одного года (чем он больше, тем выше вероятность получить ипотеку);

- Наличие положительной кредитной истории или, как минимум, никакой – всяко лучше, чем отрицательная;

- Потребуется и достаточный доход. Он нивелируется в зависимости от региона Вашего проживания;

- Наличие дополнительного залогового имущества либо представителей может стать плюсом.

Как взять ипотеку на вторичное жильё

Ипотека – дело серьёзное. Ведь взаимодействовать с кредитором придётся  много лет. А так как у банков условия ипотеки разные, то следует скрупулёзно изучить все имеющиеся у них программы и выбрать подходящую именно вам.

много лет. А так как у банков условия ипотеки разные, то следует скрупулёзно изучить все имеющиеся у них программы и выбрать подходящую именно вам.

Определите нужный банк:

- обойдите все банки в округе (не пренебрегайте и малыми организациями или кредитными кооперативами);

- выберите 2-3 подходящих;

- просчитайте стоимость на калькуляторе каждого банка;

- сравните результаты.

После этой процедуры вы наглядно увидите преимущества того или иного банка.

Схема ипотеки достаточно проста:

- в банке пишется заявление на кредит;

- квартира оценивается и страхуется;

- по расписке или договору задатка вы передаёте первый взнос в нужном размере продавцу;

- договор купли-продажи регистрируется в Росреестре;

- вы заключаете с банком ипотечный договор и договор залога;

- банк перечисляет остаток денег продавцу.

Начинаем

Первый этап – поиск

Здесь важно задействовать самые различные ресурсы. Это могут быть:

- Риэлтерские агентства.

- Доски с бесплатными и не только объявлениями. По типу тех же Авито или Юлы.

- Социальные сети (например, в ВКонтакте часто можно встретить группы по недвижимости в Вашем городе или даже требуемом районе).

- Специализированные сайты. Региональные и всероссийские.

Также важно одновременно с этим подать документы в банковские организации, чтобы Ваши действия не прошли впустую – возможно, и смысла с поиском заморачиваться не будет, так как ипотеку попросту не одобрят. Вы должны чётко понимать:

Вы должны чётко понимать:

- Срок кредитования;

- Размер первого взноса, который у Вас уже есть на руках;

- Расходы на оформление договора, закладную, страховку;

- Схему выплаты кредита (их существует несколько и у каждой свои особенности, на досуге обязательно изучите);

- Разницу между желаемой и реальной переплатой на условиях ипотечного кредитования.

Как только заявка будет одобрена, можно начинать встречи с людьми, продающими квартиры. Как правило, при выборе одного из вариантов, оставляется задаток в размере 5-10 процентов от всей суммы. Это гарантия того, что Вы «не соскочите». Его необходимо нотариально заверить, чтобы и продавец не пропал. В случае отказа со второй стороны также прописываются свои условия. Например, возврат задатка в двойном размере.

Поиск квартиры и помощь риелтора

Приобретая жилплощадь на первичном рынке, покупатель, выступающий и в роли заемщика, может рассчитывать на помощь банка даже в выборе подходящей недвижимости. Кроме того, благодаря сотрудничеству кредитной организации и застройщиков сомневаться в благонадежности потенциального продавца не стоит.

Однако это преимущество теряет актуальность в случае приобретения недвижимости на вторичном рынке. Настоятельно рекомендуется не отказываться от помощи риелтора, который выполнит такие задачи:

проверит квартиру – все сделки, ранее заключаемые собственниками недвижимости, должны быть обязательно проверены, чтобы определить законность покупки

Если пренебречь данным пунктом, есть вероятность того, что сделка окажется невыгодной из-за появления претендентов на оформление права собственности или наличия больших долгов;

выяснить юридическую историю – важно понять, имеет ли продавец право распоряжаться данной собственностью;

организовать беседу с продавцом правильно – общение с продавцом недвижимости требует наличия определенных навыков.. Но если нет желания сотрудничать с риэлтерской компанией, заемщику необходимо самостоятельно организовать встречу с продавцом, предварительно выяснив ряд нюансов

Помните, перед тем как встретиться с продавцом и попытаться договориться о заключении сделки, следует узнать, готов ли он отказаться от расчета «живыми» деньгами. Большинство продавцов на вторичном рынке не рассматривают вариант с ипотекой

Но если нет желания сотрудничать с риэлтерской компанией, заемщику необходимо самостоятельно организовать встречу с продавцом, предварительно выяснив ряд нюансов. Помните, перед тем как встретиться с продавцом и попытаться договориться о заключении сделки, следует узнать, готов ли он отказаться от расчета «живыми» деньгами. Большинство продавцов на вторичном рынке не рассматривают вариант с ипотекой.

Пошаговая инструкция для продавца

Стоит предварительно ознакомиться с основными этапами сделки. Продавец должен понимать, на что соглашается.

Сделка осуществляется, согласно ФЗ-102, ведь именно этот закон регламентирует права и обязанности сторон при заключении договора по ипотеке. Поэтапная инструкция для продавца представлена ниже:

Подготовка документов (в отдельном разделе будет приведен их перечень).

Встреча с покупателем для обсуждения нюансов сделки

Важно, чтобы человек, покупающий недвижимость, заранее сообщил собственнику о том, что он планирует оформить ипотеку.

Заключение предварительного договора, где указывают сроки и суммы, согласно договоренности. Его после подписания нужно передать на рассмотрение банку

Для финансового учреждения этот документ указывает на начало сотрудничества сторон.

Специалисты проводят осмотр жилья. Покупатель находит компанию, которая предоставит независимого эксперта (оценщика) для определения рыночной стоимости недвижимости. От этой суммы зависит размер будущей ипотеки. Также продавцу потребуется застраховать жилье.

Составление и подписание основного договора (купли-продажи). После этого банк выдает заемщику деньги, а он, в свою очередь, перечисляет их продавцу.

По сути, для продавца эта инструкция не вызовет сложностей. Она является стандартной для всех финансовых учреждений. Однако некоторые банки выдвигают свои условия страхования, с которыми заемщики обязаны считаться.

Процедура покупки вторичного жилья в ипотеку

Оформляя кредит на жилую недвижимость, можно действовать в разной последовательности, в зависимости от обстоятельств – сначала найти подходящее жилье, а потом определяться с банком, который предоставит кредит, или выполнить такие шаги:

- Выбрать банк с подходящими условиями кредитования.

- Собрать необходимые документы для подачи заявки на одобрение займа финансовым учреждением.

- Оформить заявку на ипотеку в банке.

- Найти квартиру или частный дом для покупки.

- Оценить недвижимость при помощи услуг независимого эксперта.

- Заключить кредитный договор и оформить куплю-продажу дома или квартиры.

- Передать денежные средства в согласии с договором купли-продажи.

Требования банка к квартире на вторичном рынке

Главный критерий, по которому банк дает согласие на выдачу ипотечного кредита, – это высокая ликвидность квартиры или дома, т. е. возможность быстро продать объект недвижимости. Напомню, что жилье, которое вы приобретаете в ипотеку, находится в залоге у банка до момента полного погашения кредита. Если вы не справляетесь с платежами, то банк имеет право возместить себе потери, выставив объект на продажу.

Общие требования банков к жилому дому:

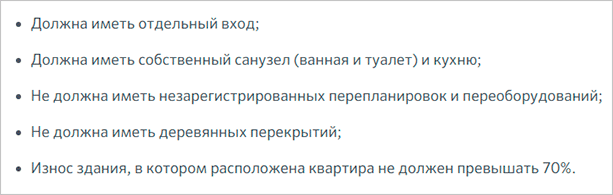

- Износ не более 70 %. Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

- Кирпичный, железобетонный или каменный фундамент.

- Железобетонные или металлические перекрытия.

- Дом не находится в списке аварийных и подлежащих сносу, не подлежит капитальному ремонту или реконструкции. Есть большой риск не получить кредит по 5-этажным панельным и деревянным домам.

Требования к квартире:

- Квартира должна иметь собственную кухню, туалет и ванную. Вы не сможете передать в залог коммунальную квартиру, если там проживают другие собственники.

- Присутствие и исправная работа всех инженерных коммуникаций.

- Отсутствие перепланировок, которые не прошли согласование в надзорных органах.

Например, вот такие условия к квартире выдвигает Сбербанк.

Требования к заемщику

Для оформления кредита заявитель должен отвечать ряду требований. Основное из них – платежеспособность. Заемщик должен иметь хотя бы небольшой трудовой стаж и быть трудоустроен на последнем месте работы не менее нескольких месяцев. Уровень заработка также имеет значение. Чем выше доход – тем проще получить кредит на большую сумму. Некоторые банки берут в расчет прочие доходы, в том числе заработок родственников. К категории платежеспособных относят лица в возрасте от 21 года до 70-75 лет (на момент полного погашения обязательств). За получением более подробной информации следует обратиться непосредственно к кредитору.