Заявление о признании должника физического лица банкротом: образец 2021

Содержание:

- Причины отказа в признании некредитоспособности

- Как составить заявление о признании банкротом

- Этапы признания юр лица банкротом

- Банкротство физического лица: правовые аспекты в 2019 году

- Заявление о банкротстве

- Пошаговая инструкция по заполнению заявления на банкротство

- Необходимые документы

- Позиция ВС РФ

- Добровольное банкротство

- Заявление в суд о банкротстве юридического лица

- Судебное решение и пути удовлетворения финансовых обязательств

Причины отказа в признании некредитоспособности

Отказ в процедуре банкротства — довольно распространенная ситуация. И виноваты в этом зачастую сами должники, излишне уверенные в собственной юридической грамотности или решившие избавиться от «надоевших» кредитов путем объявления себя банкротом. Без поддержки специалиста ошибки можно совершить еще до первого судебного заседания по банкротству физлица.

Получить отказ потенциальный банкрот может на любом из этапов банкротства:

- в ходе принятия судом заявления на признание финансовой несостоятельности;

- на первом судебном заседании;

- в ходе одной из процедур банкротства физического лица.

Рассмотрим подробнее каждый из случаев, а также способы минимизировать риск получения отказа.

4 причины для отказа в принятии заявления по банкротству

Это один из наиболее распространенных случаев. Основания для отказа могут быть следующими

Неверно составлен иск о признании гражданина банкротом. При составлении иска следует опираться на положения ст. 131 ГПК РФ, указать также причины банкротства, перечень кредиторов и имущества, общую сумму долга.

Не был собран полный пакет документов на банкротство. Полный перечень документов установлен ст. 213.4. закона «О несостоятельности (банкротстве)»

Стоит уделить внимание справке из ФНС о наличии статуса ИП — она действительна в течение всего 5 дней, а ее просрочка может стать достаточным основанием для отказа в банкротстве.

Не оплачена госпошлина, либо на депозит суда не внесена плата за услуги финансового управляющего. Размер госпошлины составляет всего 300 рублей, а вот оплата финуправляющего составляет 25 тысяч рублей, но заявитель может отсрочить внесение этой суммы до первого судебного заседания, написав соответствующее ходатайство и приложив его к основному пакету документов.

Заявление подано в суд, территориально не находящийся по месту жительства или регистрации должника

Такая ошибка часто возникает непреднамеренно, когда граждане самостоятельно подают заявление электронно через сайт my.arbitr.ru и ошибаются в выборе местоположения судебного органа.

Если нарушения не критичные, и заключаются только в отсутствующих документах, то принятие заявления судом возможно, но с обязательным представлением заявителем в определенный срок недостающих документов.

5 причин для отказа на первом судебном заседании

Даже если все документы для оформления финансовой несостоятельности физлица в порядке, можно столкнуться с препятствиями уже в процессе заседания. Отказ суда о банкротстве физлица в ходе первого судебного заседания обычно происходит по следующим причинам:

- в заявлении на банкротство не была указана СРО арбитражных управляющих;

- суд не смог утвердить кандидатуру финуправляющего из числа участников указанной СРО;

- заявитель не участвовал в судебном заседании, равно как и отсутствовал его представитель — тогда рассмотрение дела может быть либо перенесено, либо отменено;

- гражданин уже прибегал к процедуре банкротства в течение последних 5 лет;

- суд не нашел оснований для признания физического лица банкротом: то есть гражданин не соответствует признакам банкротства.

Отказ в признании банкротом физического лица на этом этапе обычно становится результатом неудовлетворительной подготовки должника к процедуре. В частности:

- банкрот не поработал над образом добропорядочного заемщика;

- заявитель заранее не обговорил с представителями выбранной СРО все нюансы назначения финуправляющего;

- при невозможности присутствия на заседании не было подано ходатайство о его переносе или рассмотрении дела без участия заявителя;

- была подобрана недостаточная аргументация для признания гражданина банкротом — в этом случае речь идет о непредставлении весомых фактов, свидетельствующих о скором и неизбежном банкротстве гражданина в будущем.

Помните, что первое заседание — это наиболее ответственный этап в деле о признании финансовой несостоятельности гражданина. Если есть хоть малейшие сомнения — то обратитесь за помощью к опытным кредитным юристам, которые разбираются в вопросах банкротства физических лиц.

Еще одна причина для отказа в ходе одной из процедур банкротства

Прекращение производства о признании гражданина некредитоспособным возможно в случае, если по результатам деятельности финуправляющего по розыску имущества должника у суда возникнут подозрения в проведении заявителям ложного банкротства. Либо если выяснится, что для получения займа заемщик ввел в заблуждение кредитора, представил ему заведомо ложные сведения.

Как составить заявление о признании банкротом

Для того, чтобы составить заявление о признании банкротом грамотно, в нем обязательно необходимо указать целый спектр необходимых данных:

- Название арбитражного суда, в который заявление готовится.

- Сумма финансовых обязательств, по которым ваши кредитора желают взыскать с вас долги. Сумма указывается только та, которая должником на данном этапе не оспаривается в других инстанциях.

- Размер долгов на текущий момент времени. Сюда входят не только текущие долги, но также в соответствии с требованиями кредиторов – долги по авторским договорам, суммы возмещения нанесенного ущерба, суммы задолженностей по платежам, заработной плате и т.д.

- Обязательно указывается, по какой причине должник не в состоянии удовлетворить требования кредиторов.

- Данные обо всех исполнительных документах.

В иске о банкротстве юридического лица также указывается размер вознаграждения арбитражного управляющего. Все сведения, которые также имеют отношения к делу о банкротстве прописываются в заявлении в обязательном порядке.

Этапы признания юр лица банкротом

Банкротство предприятия – дело не быстрое и проводится в несколько фаз. Прежде чем начать производство по делу, иск о банкротстве юридического лица изучается судьей.

Порядок подачи заявления включает в себя публикацию о деле на сайте Федерального ресурса. Эта процедура проводится минимум за две недели до подачи заявления в суд. Уведомление публикуется физическим или юридическим лицом, обладающим этим правом.

Наблюдение

Главными лицами, участвующими в деле о банкротстве, являются кредиторы и финансовый управляющий. Именно они наблюдают за процессом и следят, чтобы обеспечительные меры в банкротстве были приняты.

На собрании кредиторов при банкротстве обязательно присутствие арбитражного управляющего. Анализируются активы предприятия, проводится тщательная проверка финансовой деятельности.

Иногда уже на первых этапах становится ясно, что по некоторым долгам можно провести взаимозачет, а часть собственности компании можно использовать в виде залога.

Финансовое оздоровление

Подозрительные сделки при банкротстве проверяются в первую очередь. Анализ финансовой деятельности позволит выявить признаки фиктивной несостоятельности или варианты оздоровления предприятия.

На финансовые обязательства вводится мораторий. Основная цель этого этапа – рассчитаться с внешними долгами и попробовать нормализовать работу компании.

Внешнее управление

По делам о несостоятельности главная роль отведена арбитражному управляющему, которого назначает суд. Работа управляющего оплачивается потенциальным банкротом.

Управленец регулирует все процессы. Если он выявит несоответствия в бухгалтерской отчетности, то вправе потребовать приостановление дела на любом этапе.

Конкурсное производство

Управляющий при банкротстве назначает инвентаризацию имущества предприятия, затем проводится реализация собственности. Средства, вырученные в ходе торгов, идут на выплату долгов:

- Вне очереди погашаются судебные издержки.

- Кредиторы получают свои деньги по очереди. Чем раньше они включаются в процесс, тем ближе к началу списка.

- В последнюю очередь выплачиваются пособия наемным работникам.

Мировое соглашение

Мировое соглашение — это тоже процедура банкротства, но она может быть произведена в досудебном порядке. Даже если участники процесса пришли к соглашению до суда, несостоятельность предпринимателя имеет право объявить только судья соответствующим постановлением.

Лучший исход для несостоятельного юр лица – это мировое соглашение с кредиторами. В этом случае претензии должны отсутствовать у всех залоговых кредиторов. Для этого должник обязан предоставить доказательства того, что все обязательства будут выполненные в ближайшее время.

Часто мировую подписывают во время исполнительного производства. Если так происходит, то дело закрывается с пометкой, что соглашение достигнуто.

Банкротство физического лица: правовые аспекты в 2019 году

До 2015 года такая процедура была доступной только для организаций, у граждан и ИП возможности признать себя финансово несостоятельными не было. С 01.10.2015 года нововведения в законодательство позволили физическим лицам обозначить себя банкротами. К 2019 году процедура пройдена десятками тысяч людей, не имеющих материальной возможности погасить долги различной направленности: по кредитным договорам, коммунальным платежам, налогам и так далее.

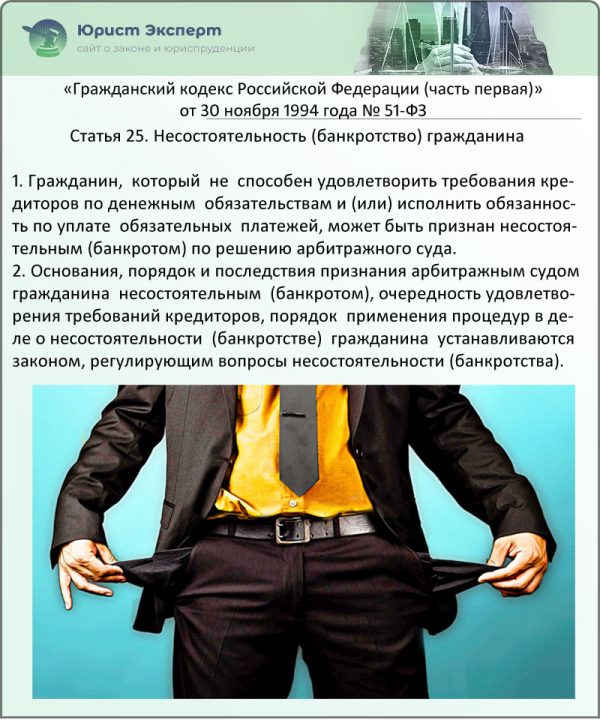

Процедура объявления физического лица банкротом регламентирована ст. 25 ГК РФ и параграфом 1.1 главы Х ФЗ № 127 от 26.10.2002 (с изменениями и дополнениями, действующими с 01.01.2019 г.). Она состоит из мероприятий, проведение которых позволяет гражданину избавиться от материального бремени.

Статья 25. Несостоятельность (банкротство) гражданина (ФЗ № 51)

Условия банкротства

Согласно статье 213.4 ФЗ № 127, подача заявления об объявлении финансовой несостоятельности осуществляется, если:

человек не может исполнить денежные обязательства в сумме от 500 тыс. рублей, то есть у гражданина не хватает совокупных средств для расчета со всеми кредиторами (а не только с одним). При этом гражданин обязан направить заявление в арбитражный суд в течение 1 месяца. Иначе на него возлагается административное взыскание на сумму до 3 тыс. рублей, при повторном нарушении — до 5 тыс. рублей.

Если банкротство гражданина устанавливается по инициативе кредитора, последний может направить заявление в суд при условиях:

- совокупной величины задолженности сверх 500 тыс. рублей;

- платежи не поступают от гражданина более 3 месяцев.

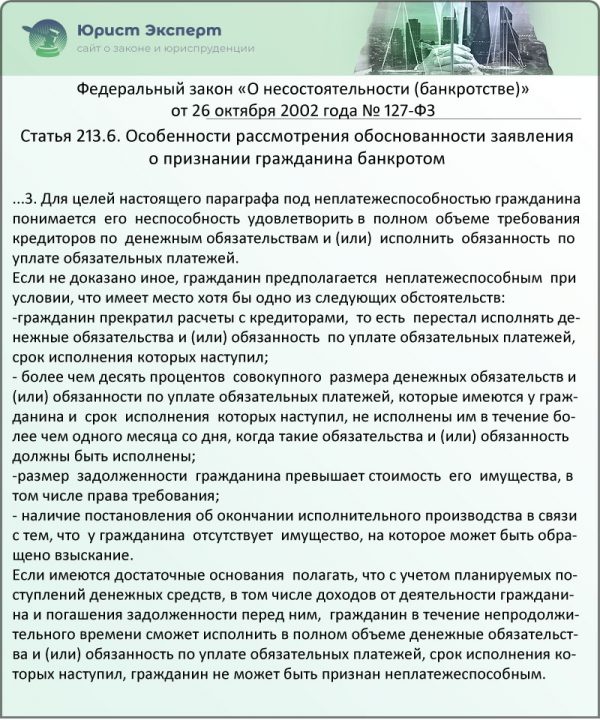

Согласно законодательству, должник признается банкротом при его соответствии хотя бы одному из условий, обозначенных в ст. 213.6 ФЗ № 127:

- человек перестал вносить платежи, нарушая установленные сроки;

- гражданин не погашает свыше 10% совокупного долга в месяц;

- величина накопившейся задолженности больше стоимости собственности человека;

- наличие постановления о завершении исполнительного производства по причине отсутствия имущества, подходящего для взыскания.

Если есть основания предполагать, что планируемые поступления средств через непродолжительное время смогут покрыть денежные обязательства гражданина, он не объявляется банкротом.

Статья 213.6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом (ФЗ № 127)

Польза и вред процедуры для гражданина

Банкротство для должника имеет как положительные, так и отрицательные стороны, которые влияют на его дальнейшую трудовую деятельность и жизнь. Последствия признания финансовой несостоятельности отражены в ст.213.30 ФЗ № 127.

Таблица. Достоинства и недостатки процедуры банкротства для гражданина

| Польза | Вред |

|---|---|

| Замораживание задолженности, прекращение начисления пени | Возможна реализация всего имущества лица (за исключением вещей для обеспечения жизненных потребностей) |

| Защита от нападок коллекторов и приставов. Кредитор не вправе требовать погашения долга — он списывается, даже если не до конца выплачен | Препятствия к получению кредита на протяжении 5 лет после утверждения банкротства. Гражданин обязан уведомлять финансовые учреждения о факте своей материальной несостоятельности |

| Сокращение ежемесячной суммы за кредит и увеличение периода выплат в результате реструктуризации | Повторное банкротство допускается спустя 5 лет после назначения предыдущего |

| Возможность провести процедуру после гибели должника, что освободит его правопреемников от выплат | Запрещено в течение 3 лет работать в органах управления юридического лица, 10 лет — финансового учреждения , 5 лет — страховой организации, НПФ, ПИФ и так далее |

| Во время рассмотрения заявления о банкротстве запрещен выезд за пределы РФ до вынесения окончательного решения | |

| Услуги финансового управляющего оплачиваются должником |

Заявление о банкротстве

Большинство людей, которые задумываются или уже приняли решение объявить о личном банкротстве, плохо понимают, как правильно составит соответствующее заявление и куда подавать заполненный документ. Первое и самое главное требование – соответствие заполненного заявления правилам и нормам отечественного законодательства. Корректное заполнение обеспечит своевременность принятия документа и повысит шансы на его одобрение. В заявлении в обязательном порядке указываются причины ухудшения финансового состояния физического лица и обоснование появления крупной суммы задолженности.

Пошаговая инструкция по заполнению заявления на банкротство

Заявление о признании должника банкротом, как любой другой процессуальный документ, включает в себя адресную, мотивировочную и просительную части. Заполнение документа состоит из следующих шагов:

Заполняется адресная часть, в которой прописывается наименование арбитражного суда, контактные данные заявителя (ФИО, адрес проживания, контактный телефон или почта, ИНН, место работы с указанием реквизитов юр. лица) и сведения обо всех кредиторах (наименование, ИНН/КПП, юр. адрес).

В мотивировочной части указывается на то, что физ. лицо находится в стесненном финансовом положении. Заявителю также необходимо прописать причину ухудшения материального статуса. Это должен быть достаточно весомый аргумент для суда, который не позволит ему заподозрить должника в фиктивном или преднамеренном банкротстве. Например, потеря работы из-за ликвидации предприятия или по сокращению штата (увольнение по собственному желанию нельзя отнести к уважительной причине); тяжелая болезнь, приведшая к утрате работоспособности или инвалидности; пожар; развод и пр.

Далее прописываются все долги, которые имеются у физ. лица перед банками, физ. лицами и государством с указанием на общий размер задолженности (она должна превышать стоимость принадлежащего имущества физ. лицу или сумму в 500 тыс. рублей.)

Важно, чтобы все эти сведения должник мог подкрепить документально через долговые расписки, кредитные договоры и пр. Иначе его заявление не будет признано обоснованным.

Указывается дата планового платежа в отношении образовавшейся задолженности и период просрочки на текущий момент (не менее 3 месяцев с момента погашения по графику до представления в суд заявления)

Если в отношении проблемных долгов уже ведется исполнительное производство, то указываются реквизиты дела (взыскания по исполнительным листам при процессе банкротства будут приостановлены).

Если должник в ходе досудебного урегулирования пытался мирным путем решить проблему с банками и другими кредиторами, то этот факт также стоит отобразить в документе (например, запрашивал реструктуризацию кредитного графика или временную отсрочку, но получил отказ от банка). Это будет характеризировать его с лучшей стороны, поэтому важно всегда сохранять переписку со всеми финансовыми организациями.

Далее приводится характеристика имущественного и материального статуса должника: размер его ежемесячных доходов, информация о банковских счетах, полный перечень собственности (недвижимости и долей в ней, ТС и пр.).

Завершают заявление конкретные просьбы о признании физ. лица банкротом, утверждении в отношении него финансового управляющего из числа конкретного СРО (без указания на саморегулирующую организацию делу о банкротстве не будет положен старт и заявление останется без движения, назначение управляющего является обязательным этапом процедуры банкротства, даже если у физ. лица отсутствует имущество для реализации на торгах).

Необходимые документы

Исковое заявление о банкротстве может подать сам индивидуальный предприниматель, государственные структуры или кредиторы. Доказать несостоятельность можно только при подаче полного пакета документов.

В иске указываются все лица, участвующие в деле о банкротстве. Заявления в письменной форме подтверждаются фактами. Основной перечень бумаг:

- чек об оплате государственного сбора за обращение в судебную инстанцию;

- бумаги, которые доказывают наличие задолженности у потенциального банкрота;

- документы, подтверждающие личность заявителя;

- свидетельство о регистрации ИП или юр лица, которого обвиняют в несостоятельности;

- копии претензионных писем, отправляемых должнику, которые подтверждают, что досудебные разбирательства проводились;

- размер требований, опись имущества и его стоимость, другие официальные бумаги, подтверждающие несостоятельность ИП или юр лица.

Если между участниками процесса заключено мирное соглашение, то оно также прикрепляется к основному пакету документации.

Позиция ВС РФ

Принимая заявление первого кредитора к производству после устранения обстоятельств, послуживших основанием для оставления его без движения, суды указали, что к моменту рассмотрения вопроса о принятии заявления к производству возложенная на первого кредитора обязанность была исполнена. Кроме того, в качестве доказательств исполнения кредитором обязанности по извещению иных кредиторов они приняли доказательства «направления персональных сообщений иным кредиторам».

ВС РФ не согласился с таким толкованием закона. Коллегия судей указала, что в рассматриваемом случае не была достигнута ключевая цель публикации – оповещение всех заинтересованных лиц о намерении обратиться в суд с заявлением о признании должника банкротом. Тем самым не были представлены доказательства соблюдения требования именно о публичном раскрытии информации. Следовательно, заявление не могло быть принято к производству ().

Учитывая изложенное, пояснил ВС РФ, суд первой инстанции должен был возвратить заявление первого кредитора, указав, что это не мешает ему повторно обратиться с таким же требованием в общем порядке после устранения всех нарушений (, ).

Первый кредитор опубликовал сведения о намерении обратиться в суд 20 августа 2018 года, следовательно, право на подачу самого заявления в суд у него возникло не ранее 5 сентября 2018 года (). Однако на указанную дату в суде уже находилось заявление второго кредитора о признании должника банкротом (сообщение о намерении обратиться в суд с заявлением о признании должника банкротом опубликовано вторым кредитором в Едином федеральном реестре 31 июля 2018 года).

Нарушив порядок подачи заявления о признании должника несостоятельным (банкротом), первый кредитор лишил второго, своевременно исполнившего обязанность по опубликованию намерения обратиться в суд, права на представление кандидатуры арбитражного управляющего.

В рассматриваемой ситуации заявление первого кредитора, поданное до совершения публикации о намерении, могло быть принято судом к производству только в том случае, если бы отсутствовали аналогичные публикации иных лиц, осуществленные ранее. Однако второй кредитор совершил публикацию первым, то есть у него первого возникло право на обращение в суд с заявлением о признании должника банкротом, которое было им реализовано.

Добровольное банкротство

Добровольное банкротство организации – это законный процесс и эффективная форма для прекращения деятельности юридического лица, которое по разным причинам не способно произвести расчет с долгами.

Процедура будет быстрой и не дорогостоящей, если заявление о возбуждении банкротства по инициативе должника начнется в период самой ликвидации.

В этом случае для предприятия будет действовать завершающая стадия банкротства, а именно – конкурсное производство.

Согласно, этой стадии организация-должник прекратит свою деятельность по упрощенной схеме.

Банкротство по инициативе должника, несомненно, имеет ряд преимуществ:

- Арбитражный управляющий назначается судом.

- Возможность блокировки действий кредиторов в отношении имущества предприятия.

- Использование средств по защите от действия решений суда о взыскании долгов.

- Способность вести хозяйственную деятельность на законных основаниях до назначения арбитражного управляющего.

- Возможность перезаключить договоры с дружественными лицами до начала наступления процедуры банкротства.

Однако, необходимо помнить о возможности обвинений в адрес заявителя в преднамеренном банкротстве по признакам уголовного законодательства.

Обращению должника в арбитражный суд с заявлением о банкротстве обязательно предшествует решение учредителей (участников) общества или органа, уполномоченного на то уставными документом.

Заявление в суд о банкротстве юридического лица

Заявление в суд о банкротстве юридического лица может быть подано непосредственно генеральным директором организации в том случае, когда обстоятельства говорят о невозможности в срок выполнить взятые на себя денежные обязательства

Необходимо принимать во внимание, что обращаться в арбитражный суд руководитель компании, организации или индивидуальный предприниматель может в том случае, если:

- требования кредиторов не могут быть удовлетворены в полном объеме;

- решение о ликвидации должника принимается органом, уполномоченным на принятие такого решение в соответствии с учредительным договором;

- должник не имеет достаточно имущества для погашения долгов и является неплатежеспособным;

- в соответствии с действующим Федеральным законодательством.

Судебное решение и пути удовлетворения финансовых обязательств

Если заявление гражданина о присвоении ему статуса банкрота суд признает обоснованным, назначаются действия для разрешения долговых обязательств:

- заключение мирового соглашения;

- реструктуризация задолженности;

- реализация собственности.

Реструктуризация применяется, если гражданин имеет ежемесячные поступления, которые позволили бы ему осуществлять выплаты. При этом оставшейся суммы после погашения долга должно хватать на обеспечение самого человека и его семьи. В этом случае применяется процедура изменения условий возврата средств на более приемлемые, то есть реструктуризация. Обычно эта мера назначается при наличии у человека подтвержденных ежемесячных поступлении в размере 25-35 тыс. рублей.

Реализация собственности должника подразумевает, что вырученный от продажи доход идет на закрытие долговых обязательств.

К собственности, не подлежащей реализации при банкротстве, относятся:

- единственная жилплощадь, кроме залоговых и ипотечных объектов;

- транспорт и компьютерная техника, необходимые для работы;

- государственные премии и награды;

- одежда;

- инструмент;

- бытовое оборудование, нужное для жизнедеятельности.

Также возможно исключение из программы реализации вещей, цена которых менее 10 тыс. рублей.

Конфискованные объекты продаются в процессе конкурсного производства. Стоимость устанавливает финансовый управляющий в течение месяца, при несогласии с ним возможно привлечь независимого оценщика. Реализация занимает около 6 месяцев, но в некоторых случаях может быть продлена по ходатайству. При стоимости имущества свыше 100 тыс. рублей оно сбывается на открытом аукционе и может достаться любому желающему, предложившему большую цену.

Если после погашения задолженности образуется остаток, его возвращают должнику, как и нереализованные вещи. При недостаточности средств непогашенные финансовые обязательства аннулируются. Также долги списываются при отсутствии имущества у гражданина, то есть требования кредиторов остаются без удовлетворения.

После завершения процедуры реализации собственности арбитражный суд утверждает отчет финансового управляющего, в результате гражданин объявляется банкротом. Об этом делают публикацию в реестре ЕФРСБ. Процедура оформления финансовой несостоятельности гражданина занимает 6-10 месяцев.

Банкротство выступает законной мерой освобождения от задолженности, которую гражданину погасить не под силу. Однако для утверждения финансовой несостоятельности требуются веские основания

Судом берутся во внимание не только причины формирования долга и неплатежеспособности гражданина, но и его попытки самостоятельно решить возникшие материальные трудности