12 банков, где выгодно открыть валютный вклад

Содержание:

- Почему на валютные вклады маленький процент?

- Важная информация

- Как открыть валютный вклад?

- Выбор надежного банка для оформления вклада

- Виды валютных вкладов в России

- Что такое валютный вклад?

- Процентные ставки. Почему в евро меньше?

- Чем опасны валютные вклады?

- Условия начисления процентов по вкладам в валюте

- Выгода от предложений вкладов в долларах

- Что еще почитать, чтобы правильно выбрать вклад

- Вклады в евро

- Как мы искали вклады

- Преимущества валютных депозитов перед рублевыми

- В каком банке выгоднее открыть валютный вклад?

- Лучшие предложения банков

- Ответы на вопросы

- 10 вкладов в долларах с высокой ставкой

- Где открыть валютный вклад?

Почему на валютные вклады маленький процент?

Выше уже отмечалось, что по валютным депозитам устанавливается небольшая процентная ставка. В первую очередь это объясняется ценностью самой валюты: грубо говоря, 1 % по доллару принесет больше дохода, чем 6 % по рублю. Помимо этого, ситуация на международном финансовом рынке сложилась так, что российским банкам невыгодно держать валюту.

Низкий курс рубля привел к тому, что население стало активно вкладывать в валюту. В то же время Центральный банк России стремится понизить долю валюты на рынке.

Важно! В сентябре 2019 года Центробанк предложил ввести отрицательные ставки по валютным депозитам. На практике это означает, что вкладчики перестанут получать доход от валютных вложений

Напротив, они должны будут платить банкам определенную комиссию за хранение собственных денег в валюте

На практике это означает, что вкладчики перестанут получать доход от валютных вложений. Напротив, они должны будут платить банкам определенную комиссию за хранение собственных денег в валюте.

В итоге по долларовым вкладам ставки уменьшились настолько, что США объявили о возможных санкциях к российским банкам. В октябре 2019 года несколько крупных банков повысили ставки, однако они все еще недостаточно высоки.

Что касается евро, то с такими вкладами ситуация обстоит еще хуже. Европейский центральный банк установил низкую ключевую ставку, поэтому евро во всем мире не приносит значительной доходности. Многие российские банки предлагают всего 0,01% годовых по таким депозитам, а другие банки и вовсе отказались от работы с евро.

Внимание! В настоящий момент вкладывать в доллары выгоднее, однако существенную прибыль можно получить только в случае серьезного изменения курса рубля

Важная информация

Валютный вклад практически ничем не отличается от обыкновенного рублевого варианта, поскольку все так же деньги вкладываются в банк и подразумевается получение процентов.

В соглашении все должно быть подано точно так, как обсуждалось ранее, в том числе и процент, который будет очень важным критерием оценки самой программы инвестирования.

Депозиты после передачи в банк включаются в общий оборот учреждения. Они используются при оформлении кредитов, проведении всевозможных сделок и при обеспечении банковских гарантий.

Таким образом, деньги все же работают, пускай и без риска самого вкладчика. И хотя банк платит клиенту фиксированный процент, получая намного больше прибыли, но также возможен и вариант с потерей банком средств, и при этом клиент не останется без своих денег, как и процентов по ним.

Определения

Банк — это учреждение, которое работает в правовом поле Российской Федерации и предоставляет разным категориям людей финансовые услуги.

Для банка обязательной является лицензия, выдаваемая Центральным банком России, которая и дает право на подобную деятельность.

Если ее нет, то банк либо мошенник, либо же не успел ее продлить. В любом случае человек должен не только не соглашаться на сотрудничество, но и сообщить в контролирующие органы о наличии безлицензионного банка.

Вклад — это некоторая сумма средств, которая предоставляется клиентом, чаще физическим лицом банку во временное пользование.

Сумма вклада принимается учреждением и включается в общий оборот, для увеличения количества средств.

При этом за депозит потребителю начисляется процент, который обычно не составляет более 10% от общей суммы.

Но в зависимости от вида программы вклада его забирают либо в конце действия договора, либо же в любое время, но это должно быть прописано в договоре.

С какой целью берутся

Но чаще всего целью вклада является:

- накопление на квартиру или автомобиль;

- приобретение дорогой техники;

- проведение капитального ремонта или строительных работ;

- открытие вклада для детей/внуков, которые смогут воспользоваться им после совершеннолетия.

И профинансировать все эти потребности за счет вклада действительно можно, главное выбрать выгодную программу.

Но логично, что цель вклада должна оставаться в тайне, но следует отметить, что сотрудники банка никогда не спрашивают, как клиент будет тратить собственные средства, ведь такие вопросы больше уместны для кредитования.

Какими нормативными актами регулируется

В нем грамотно расписаны все особенности работы банка, его сотрудничества с клиентами, а также рамки полномочий.

К тому же, этот закон является обязательным и основным, поэтому все банки так или иначе его учитывают, а клиенты должны изучить его перед обращением в банк.

Прочтя эту информацию, можно понять, как необходимо заключать договор, каким образом начисляются проценты и производится их выплата.

А также уточнить, может ли другой человек, помимо самого вкладчика, вносить средства на счет депозита, также важно узнать, какие документы для этого требуются человеку. Узнать о процессе страхования, том, когда наступает страховой случай и как его использовать, можно непосредственно в этом законе

Так тут есть пункты о том, в какой форме может получить страхование человек

Узнать о процессе страхования, том, когда наступает страховой случай и как его использовать, можно непосредственно в этом законе. Так тут есть пункты о том, в какой форме может получить страхование человек.

Как открыть валютный вклад?

Перед тем как вложить свои средства в валюту, рекомендуется изучить в интернете предложения различных банков и выбрать наиболее подходящий для себя вариант. Далее следует:

- Посетить ближайшее отделение.

- Проконсультироваться со специалистом и выбрать оптимальные условия вклада.

- Внимательно изучить договор, все непонятные пункты и формулировки еще раз уточнить у сотрудника банка.

Стоит еще раз отметить, что собственные средства на счет валютного вклада вносятся как в рублях, так и в соответствующей валюте. Первый вариант проще и удобнее, однако банк конвертирует рубли по собственному курсу, который может значительно отличаться от рыночного (причем не в вашу пользу).

Важно! Если вы располагаете крупной суммой денежных средств, то выгоднее предварительно купить валюту на специальной бирже, а уже потом нести ее в банк

Выбор надежного банка для оформления вклада

При решении оформить валютный депозит в первую очередь необходимо выбрать надежное кредитное учреждение с хорошими условиями привлечения средств.

Основные критерии для подбора

Главными критериями правильного выбора выступают:

- Страхование вкладов банка в АСВ;

- при вложении крупной суммы денежных средств лучше выбирать банки с государственным участием, т. к. снижается риск банкротства;

- номинальная процентная ставка является основным критерием выбора, но дополнительно необходимо изучить другие условия договора: наличие капитализации, способ начисления процентов, минимальная сумма пополнения и т. д.;

- наибольший процент у вкладов с жесткими условиями6 без возможности частичного пополнения и снятия, на большие суммы и срок от 12 месяцев;

- выбирая банк, необходимо проанализировать его рейтинг на страницах специальных рейтинговых агентств, отзывы на форумах;

- лучше выбирать компанию, в которой есть возможность управлять вкладом из интернета.

Лучшие депозиты в валюте предлагаются следующими надежными компаниями:

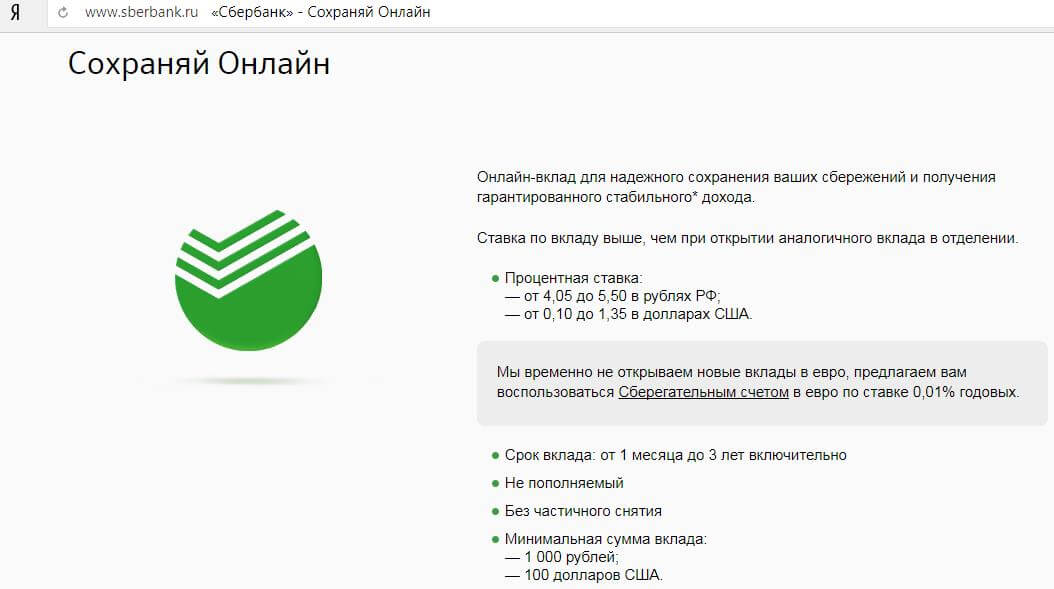

1Сбербанк . Предлагает программы по долларовым депозитам «Сохраняй»:

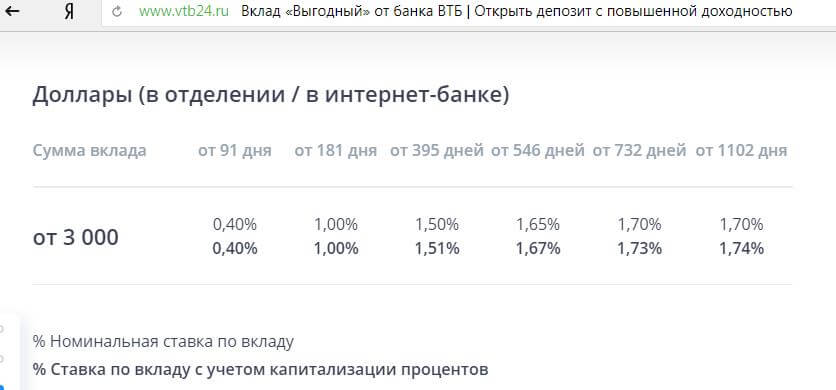

2ВТБ. Вклад «Выгодный»:

Вклад нельзя пополнить или частично снять, проценты начисляются ежемесячно с капитализацией на счет.

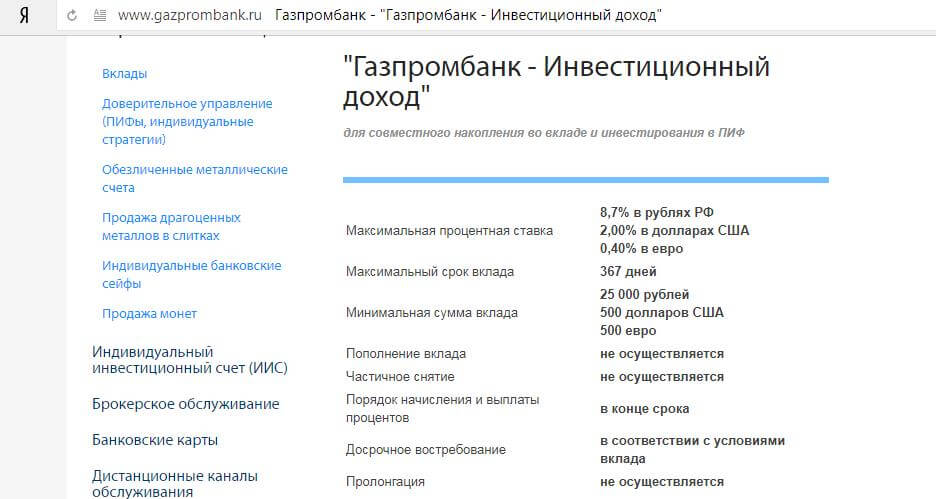

3Газпромбанк. «Инвестиционный доход»:

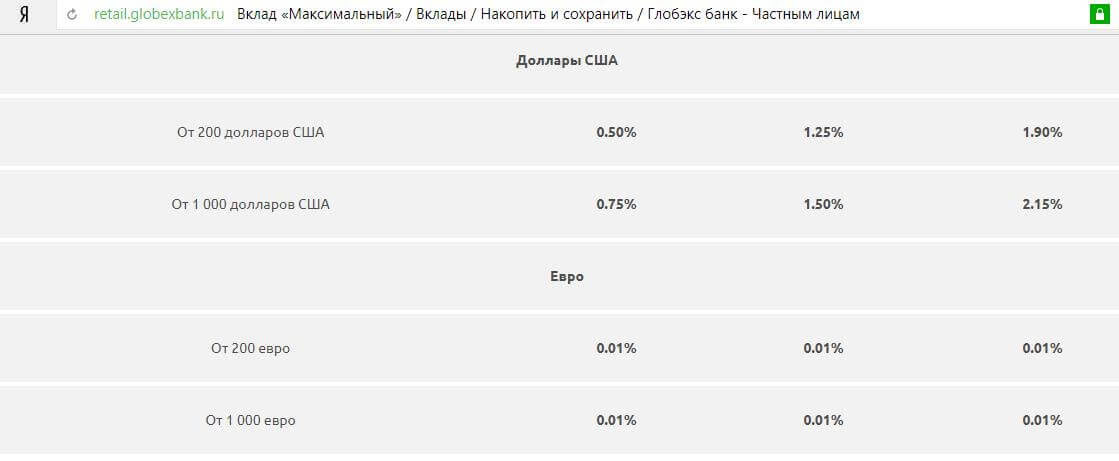

4Глобэкс банк. «Максимальный он-лайн»: Программа без возможности снятия или пополнения и без капитализации процентов.

Виды валютных вкладов в России

Открыть депозит можно практически в любой валюте. Это могут быть юани, иены, фунты стерлинги. Самыми популярными считаются вклады в рублях и евро.

Депозитные программы банков РФ не отличаются высокими процентными ставками. Особенно это касается валютных вкладов. По ним ставки в несколько раз ниже, чем по рублевым. Главная причина в высоких рисках банков.

Привлекая средства в иностранной валюте, они могут получить не прибыль, а убыток от вложений. Это объясняется нестабильностью в экономике страны, действием экономических санкций.

1Вклады в долларах США (USD)

Долларовые депозиты считаются самым надежным способом сохранить денежные сбережения. Это стабильная и надежная валюта в краткосрочной перспективе, по мнению экспертов.

Он представляет собой международное платежное средство, т. к. в этой валюте ведется мировая торговля, создаются резервы в банках не только Соединенных Штатов, но и по всему миру. Почти половина мировых межбанковских расчетов осуществляется именно в долларах.

Параметры по привлечению средств в разных банках являются стандартными:

- минимальная сумма вложения от 100 долл.;

- срок от 21 месяца до нескольких лет;

- доходность 1,5-2% годовых.

Ставка зависит от суммы и срока размещения, вида вложения.

Виды и условия привлечения не отличаются от депозитов в национальной валюте:

- виды: сберегательные, накопительные, до востребования;

- с капитализацией и без возможности начисления процентов на проценты;

- начислением процентов ежемесячно, еженедельно, ежегодно или в конце периода;

- с возможностью пополнения и снятия и не пополняемые и неснимаемые.

Некоторые банки предлагают оформление депозитов онлайн, дополнительно можно управлять счетом через интернет-банкинг.

Сделки доступны гражданам РФ и иностранцам. При оформлении потребуется паспорт, неграждане дополнительно представляют в банк миграционную карту, справку, которая подтверждает правомочность нахождения в России.

Для кого валютные депозиты являются более выгодными, чем рублевые:

- если клиент получает зарплату в долларах, он может пополнять вклад через интернет банкинг со своего счета;

- когда планируется приобрести недвижимость за рубежом;

- при накоплении денежных средств для отдыха за границей;

- людям, которые не доверяют национальной валюте, для душевного спокойствия лучше делать вложения в иностранной.

2Вклады в Евро (EUR)

Евро находится на втором месте популярности размещения вкладов в иностранной валюте. Она также меньше подвержена инфляции. Сделка становится выгодной для вкладчиков, которые получают основной доход в этой валюте и поэтому требуется постоянная конвертация.

Есть особенная категория вкладчиков, которые не доверяют не рублю, не доллару. Для них вклад в евро является наиболее привлекательным.

Особенностью депозитов в евро является их низкая номинальная доходность. Ставка устанавливается на уровне ставок по вкладам в Европе и составляет 0,8-1,0% годовых. Получить прибыль можно только курсовой разнице.

Основные параметры и условия размещения депозитов не отличаются от долларовых. Те же требования предъявляются к вкладчикам.

На данный момент востребованность в депозитах в евро значительно ниже, чем в долларовых. Это объясняется не только низкой доходностью, но и с низким рыночным спросом на эту валюту, более того, падает стоимость евро по отношению к рублю.

Среднемесячный курс ЕВРО в январе 2016г. составлял 84,77 руб., тогда как в конце января 2017г. курс составляет 69,61 руб., причем он несколько раз падал до 63,12 руб.

Что такое валютный вклад?

Валютный вклад, в сущности, практически ничем не отличается от рублевых депозитов. Разница состоит в том, что вкладчик доверяет банку собственные средства не в рублях, а в какой-либо валюте.

Справка! Если вы не располагаете валютой, однако желаете открыть валютный вклад, то банк проведет конвертацию ваших средств по собственному курсу.

Как правило, вкладчики рассчитывают получить доход на основе изменений валютного курса. Рубль, как известно, в последние годы отличается нестабильным положением, поэтому с помощью валютного вклада можно выиграть неплохие деньги.

Важно! В основном ставки процентов по валютным депозитам колеблются от 0,01 до 1,5% в год. Основная прибыль от валютных вложений создается за счет скачков курса, так что обычные процентные ставки не имеют большого значения

Вкладчик может просто открыть вклад на определенный срок и снять деньги в нужный момент, если это будет выгодно с точки зрения курсовых разниц. Такой вклад не приносит особого дохода, если на мировом финансовом рынке не происходит существенных изменений

Основная прибыль от валютных вложений создается за счет скачков курса, так что обычные процентные ставки не имеют большого значения. Вкладчик может просто открыть вклад на определенный срок и снять деньги в нужный момент, если это будет выгодно с точки зрения курсовых разниц. Такой вклад не приносит особого дохода, если на мировом финансовом рынке не происходит существенных изменений.

Кроме того, некоторые банки позволяют открыть так называемые мультивалютные вклады, где деньги могут храниться в нескольких валютах (рубли, доллары, евро). Вкладчик может в любой момент конвертировать валюты и получать доход на основе изменчивого курса, однако для этого нужно постоянно отслеживать ситуацию на валютно-финансовом рынке.

Процентные ставки. Почему в евро меньше?

Банками предлагаются следующие условия размещения средств в долларах, при условии вложения 1000$ сроком на год:

| Банк | Ставка | Доход | Условия |

| ВТБ 24 | 2% | 20 долл. | Без капитализации, пополняемый, проценты ежемесячно. |

| Банк Глобэкс | 1,9% | 20 долл. | Без капитализации, проценты в конце периода, без частичного пополнения и снятия. |

| Газпромбанк | 1,8% | 18 долл. | Без капитализации, проценты в конце периода, без частичного пополнения и снятия. |

| Альфа банк | 1,75% | 18 долл. | Без капитализации, не пополняемый, проценты ежемесячно. |

| Бин банк | 1,65% | 17 долл. | Без капитализации, проценты в конце периода, без частичного пополнения и снятия. |

Предложения по программам в евро следующие, с условием размещения 1000 евро на год:

| Банк | Ставка | Доход | Условия |

| ГАЗТРАНСБАНК | 1,25% | 13 евро | Без капитализации, пополняемый, проценты ежемесячно. |

| Промсвязьбанк | 1,2% | 12 евро | С капитализацией, проценты в конце периода, без частичного пополнения и снятия. |

| Банк Возрождение | 1,2% | 12 евро | Без капитализации, проценты в конце периода, без частичного пополнения и снятия. |

| ББР Банк | 1,0% | 10 евро | С капитализацией, пополняемый, проценты ежемесячно. |

| Бум Банк | 1,0% | 10 евро | Без капитализации, проценты в конце периода, пополняемый. |

Важно! Долларовые вклады предлагаются всеми крупными кредитными компаниями, в отличие от депозитов в евро. Сбербанк, Россельхозбанк вообще отказались от сделок в европейской валюте в связи с их низкой доходностью

Есть только «сберегательный счет» по ставе 0,01% годовых, т. е. практически беспроцентный.

Размер ставки зависит от следующих параметров:

- наибольший у программ со сроком от 3 лет и суммами от 15000 долларов или евро;

- способ оформления сделки, при подаче заявления онлайн ставка может быть увеличена;

- статус клиента в банке. Наибольший процент получают VIP и надежные клиенты банка.

За год ставка по депозитам в евро снизилась на 1 п.

Главные причины снижения ставок в евро:

- проблемы, возникшие у Евросоюза, могут привести к падению курса евро;

- некоторые эксперты высказывают сомнения о его дальнейшем существовании;

- Европа перестала быть для России главным партнером по бизнесу, в т. ч. туристическому, развивается торговля с Китаем в рублях.

Дополнительно в России сейчас наблюдается тенденция к росту рублевых вложений по сравнению с валютными.

Чем опасны валютные вклады?

Ранее не раз говорилось, что доход от валютного вклада можно получить в случае заметного изменения курсов. Разумеется, скачки валюты работают и в обратную сторону: условно говоря, вы можете купить доллары по 68 рублей, а при закрытии вклада получите средства из расчета 63 рубля за доллар. В условиях резких колебаний депозиты в валюту могут быть весьма рискованными.

Кроме того, следует обращать внимание на два важных критерия:

- надежность банка (высокую процентную ставку, как правило, предлагают организации, которые могут вскоре обанкротиться);

- участие в системе страхования.

Внимание! Любые вклады страхуются государством на сумму до 1,4 млн рублей. Обратите внимание, что размер вашего вклада в валюте также должен укладываться в эту сумму (в среднем речь идет о 20 тысячах долларов или евро)

Кроме того, эта сумма должна учитывать начисление процентов и возможное укрепление валюты. Если все рассчитано верно, то в случае банкротства банка вы сможете вернуть свои деньги

Обратите внимание, что размер вашего вклада в валюте также должен укладываться в эту сумму (в среднем речь идет о 20 тысячах долларов или евро). Кроме того, эта сумма должна учитывать начисление процентов и возможное укрепление валюты

Если все рассчитано верно, то в случае банкротства банка вы сможете вернуть свои деньги.

Условия начисления процентов по вкладам в валюте

Начисление процентов по депозиту в валюте не отличается от рублевых депозитов по формуле простого или сложного.

Сумма простого процента зависит от ставки и срока, при этом периодичность начисления не влияет на итоговую сумму дохода, потому, что проценты к телу вклада не причисляются.

В случае условия депозита с капитализацией процентов, начисленный доход за определенный период (месяц, квартал, год), присоединяется к телу вклада и в следующем периоде расчет процентов осуществляется с итоговой суммы. Что позволяет увеличить фактическую доходность по сделке.

Например:

Условия сделки: сумма 10 000$, срок 1 год, без частичного снятия и пополнения.

Доход через 12 месяцев без капитализации 99.9$, с ежемесячной капитализацией 100,46$.

Если при капитализации процентов сумма вклада переходит в другой диапазон, с повышенной процентной ставкой, то номинальная величина ставки повышается.

Высокая номинальная ставка не гарантирует максимальной прибыли, необходимо внимательно ознакомиться с дополнительными условиями договора, чтобы заключить выгодную сделку.

Если договор расторгается досрочно, проценты пересчитываются по ставке «до востребования», причем независимо от того, снимал заемщик начисленный доход со счета, пока договор действовал или нет. В противном случае, выплаченные проценты будут удержаны с тела вклада.

Повышенная ставка по налогообложению по валютным депозитам действует только для программ, процент по которым более 9% годовых. В банках на сегодняшний день таких предложений нет.

Выгода от предложений вкладов в долларах

Преимущества долларовых вкладов:

- Можно получить доход не только в виде процентов, но и в виде разницы курсов валют

- Такие вклады менее подвержены инфляции, за год она составляет около 0,1%

- Возможен высокий заработок в случае резкого роста курса валюты

- Ограничения по суммам незначительны: инвестиции можно начать даже с небольшого капитала

- Надежность: вклады в иностранной валюте тоже застрахованы государством

При этом, несмотря на преимущества долларовых вкладов, нелишним будет узнать рекомендации специалистов:

- Учитывать, что на хороший доход можно рассчитывать не скоро. Минимальный срок инвестиций в валютный депозит — 1 год, а лучше еще больше. В краткосрочной перспективе можно не только ничего не заработать, но и остаться в убытке

- По рекомендациям специалистов, не стоит держать на валютном вкладе абсолютно все свои сбережения. Никто не может составить на 100% точного прогноза, как в будущем изменится курс той или иной валюты. Поэтому оптимальным решением будет открытие мультивалютного вклада или нескольких депозитов, каждый из которых будет в разной валюте

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Дельные советы

Платежи через Сбербанк удобно совершать прямо с карты через мобильный банк. Привлекает и сравнительно небольшая комиссия – 1% от суммы, максимум 500 руб. (по некоторым видам операций она и вовсе не взимается). Однако этому способу существует несколько альтернатив, которые помогут сэкономить на оплате услуг на примере ЖКХ.

-

Ликбез

Электронная цифровая подпись открывает широкие возможности заключения договоров и получения госуслуг в удалённом формате. Выясняем, что это такое и как оформить, а также каковы риски использования ЭЦП.

-

Для юридических лиц

В 2019 году на Дальнем Востоке запустили менторскую программу для высокотехнологичных проектов. Как попасть в клуб и что он даёт, читайте в статье.

-

Инвестиции

Инвестиции для души:

что это такоеГраница между коллекционированием предметов роскоши и инвестированием в них всегда была достаточно тонка. В какой-то момент эти понятия настолько тесно переплелись, что отличить их стало и вовсе невозможно. Что такое «passion investment», читайте в статье.

-

Злободневное

Мы составили перечень вопросов, которые помогут определить уровень финансовой грамотности. И поработать над ошибками, если до пятёрки по предмету «управление деньгами» пока далеко.

-

Дельные советы

В статье расскажем, какие способы защиты информации используют в 2020 году, какие работают на 100%, а какие не эффективны, а также как защититься при подключении к незапароленному Wi-Fi.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Ангебот

Банк ВТБ предлагает оформить вклад «История успеха» по ставке до 8% годовых с учетом капитализации.Для получения максимальной ставки необходимо:подключить опцию «Сбережения» к Мультикарте,разместить на депозитном счете новые для банковской структуры средства,не закрывать вклад до конца марта 2022 года.Спецпредложение актуально

06 сент 2021

-

Актуально

Солид Банк вновь предлагает оформить традиционный «Осенний» вклад. При этом банковская структура сообщает об улучшении условий размещения средств в рамках депозитной программы.Процентная ставка повышена до 6,5% годовых.Минимальная сумма размещения в рамках пакета — 50 тыс. руб.Вклад можно оформить на один год.Допвзносы принимаются

01 сент 2021

-

Новый продукт

Банк «РостФинанс» запустил новый депозитный пакет доходностью до 7,5% годовых.Средства в рамках программы размещаются на 500 дней.Процентный доход выплачивается ежемесячно.Допвзносы принимаются в течение всего срока действия депозитного соглашения.Частичная выдача средств со счета не осуществляется.Без потери начисленных процентов

31 авг 2021

-

Изменение ставок

Представители «Экспобанка» сообщают, что максимальная ставка по вкладу «Сезон роста» в настоящее время достигает 7,61% годовых. Ставка актуальна при оформлении вклада в онлайн-режиме на срок от 541 до 732 дней.Вклад можно разместить на срок от 91 до 1500 дней.Сумма размещения — не менее 30 тыс. и не более 20 млн руб.Процентный доход можно

09 авг 2021

-

Изменение ставок

Доходность «Летнего» вклада НС Банка достигает в данный момент 7% годовых при размещении средств на 600 дней. Минимальная ставка в 6,25% предоставляется в случае оформления депозита на 3 месяца.Сумма размещения составляет от 50 тыс. до 1,4 млн руб.Процентный доход выплачивается в конце срока.Разместить депозит можно до конца летнего

30 июля 2021

-

Изменение ставок

НС Банк информирует о повышении ставок по вкладам «НС Пенсионный» и «Сберегающий».Первый депозит можно разместить по ставке до 5,25% годовых. Ставка актуальна при размещении средств на 2 года. Сумма размещения – от 10 тыс. руб.Жители столичного региона и города Иваново могут оформить депозит «Сберегающий» в рублях также под 5,25%, жители

01 июня 2021

-

Изменение ставок

Тинькофф Банк сообщает о повышении на 0,5 процентного пункта ставок по депозитам и накопительным счетам. Банковская структура также отменила ограничения, касающиеся предельных сумм, размещаемых на депозитных и накопительных счетах.Стандартная ставка по вкладам со сроком размещения в 3-5 месяцев в данный момент составляет 3,5% годовых,повышенная

27 мая 2021

-

Изменение ставок

Альфа-Банк повышает ставку по вкладам до 6%

Ставка по «Альфа-Вкладу» выросла до 6% годовых в рублях. Для получения максимальной ставки депозит необходимо оформить с капитализацией на срок от 12 до 36 месяцев. Заключить депозитное соглашение можно в мобильном приложении, на web-портале или в любом отделении Альфа-Банка.Минимальная сумма «Альфа-Вклада» – 10 тыс. руб. / 500 долл. США.Предельный

02 апр 2021

- Читать все новости

Вклады в евро

На вкладах в евро почти ничего не заработаешь. Ставки близки к нулю. Выделяются лишь два предложения: вклад «Восточный» от одноимённого банка с доходностью 0,3% и «Удобный» от Уральского банка реконструкции и развития со ставкой 0,1% годовых. Во всех остальных случаях доходность составляет 0,01%. То есть при размещении на счёте €5000 за год получится заработать всего 50 евроцентов.

Как мы искали вклады

Самые выгодные предложения искали с помощью калькулятора вкладов Сравни.ру по таким условиям: сумма — $/€5000, срок — 1 год (360–390 дней), размер банка — топ-50 по объёму вкладов физических лиц на 1 января 2021 года, регион расположения банка — Москва. Вклады выстроены по доходности. Если доходность у нескольких предложений совпадала, то они ранжировались по объёму вкладов в банке — чем он больше, тем выше позиция.

Преимущества валютных депозитов перед рублевыми

Несмотря на свою низкую доходность, валютные вклады имеют свои преимущества:

- вероятность дополнительного заработка, в случае роста курса;

- надежность вложения, что подтверждается стабильностью доллара;

- застрахованность вложения в АСВ на сумму до 1,4 млн. р. (по курсу на день конвертирования);

- возможность выбора программы с подходящими условиями.

Интересно! Сегодня дополнительно распространяются вклады в юань. Перспективами таких сделок являются: рост курса юань, китайская валюта считается хорошим способом диверсификации вклада.

Основные риски валютных вкладов.

Сделки обладают рисками не только для банков, но и для вкладчиков:

- В рамках программ по снижению привлекательности валютных вкладов банки повышают минимальный порог сделки до 500 долл. И снижении курса, вкладчик рискует потерять крупную сумму сбережений после ее конвертации в рубли.

- Максимальная сумма процента часто назначается только на первые несколько месяцев привлечения, далее ставка становится стандартной, либо в договоре присутствует условие «ставка является фиксированной в зависимости от рыночных показателей».

- Необходимость конвертирования денег из одной валюты в другую приводит к дополнительным расходам.

Для снижения рисков сделки эксперты советую хранить сбережения в разных валютах, пользоваться мультивалютными вкладами с возможностью управлять счетом по своему усмотрению.

В каком банке выгоднее открыть валютный вклад?

Нельзя однозначно сказать, что какой-либо определенный банк предлагает самые выгодные условия по валютному депозиту, поскольку любой вклад зависит от множества критериев.

Важно! Для предварительного отбора банков стоит воспользоваться специальными онлайн-сервисами по сравнению банковских учреждений. Система запросит у вас следующие данные:

Система запросит у вас следующие данные:

- местоположение;

- сумма вклада;

- валюта;

- срок;

- дополнительные условия.

После ввода всех данных вы получите список банков и предложений, которые соответствуют вашим требованиям. Далее можно выбрать несколько вариантов и сравнить их с помощью соответствующей функции.

При анализе банковских учреждений нужно обращать внимание не только на привлекательные процентные ставки, но и на следующие важные факторы:

- стабильное финансовое положение;

- сотрудничество с программой страхования вкладов;

- количество действующих депозитов;

- разнообразие валютных предложений и опций.

Лучшие предложения банков

Мы подобрали 3 лучших варианта предложений банков по вкладам в евро:

ЭнергоМашБанк

- Сумма — от 100 евро

- Срок — от 181 до 730 дней

- Процентная ставка — до 1,7% годовых

- Капитализация — не предусмотрена, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: автопролонгация не предусмотрена. Минимальная сумма дополнительного взноса — 100 евро

Народный Банк Тувы

- Сумма — от 500 евро

- Срок — от 181 до 365 дней

- Процентная ставка — до 0,8% годовых

- Капитализация — не предусмотрена, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: автопролонгация не предусмотрена. Дополнительные взносы возможны не менее чем за 30 календарных дней до окончания срока вклада

ББР Банк

- Сумма — от 30 000 евро

- Срок — от 181 до 730 дней

- Процентная ставка — до 0,5% годовых

- Капитализация — не предусмотрена, выплата процентов в конце срока

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — возможно

- Особые условия: автопролонгация предусмотрена. При досрочном расторжении договора по вкладу доход рассчитывается по ставке вклада «До востребования». Для вкладов, открытых на срок 366 дней и более – проценты, выплаченные за 365 дней, не пересчитываются. Неснижаемый остаток — 30 000 евро. Пополнение возможно в течение всего времени действия вклада. При взносе наличными через кассу банка минимальная сумма — 3 000 евро. При взносе безналичным переводом ограничений по сумме нет

При открытии вклада в евро желательно придерживаться двух правил:

- Учитывать, что на хороший доход можно рассчитывать не скоро. Минимальный срок инвестиций в валютный депозит — 1 год, а лучше еще больше. В краткосрочной перспективе можно не только ничего не заработать, но и остаться в убытке

- По рекомендациям специалистов, не стоит держать на валютном вкладе абсолютно все свои сбережения. Никто не может составить на 100% точного прогноза, как в будущем изменится курс той или иной валюты. Поэтому оптимальным решением будет открытие мультивалютного вклада или нескольких депозитов, каждый из которых будет в разной валюте

Отслеживая ситуацию на финансовом и валютном рынках страны, а также прислушиваясь к рекомендациям специалистов, можно получить хороший доход через несколько лет.

Ответы на вопросы

Какие банки предлагают оформление вклада в юань?

На данный момент есть программы в ББР Банке (максимальная ставка 1%), банк Зенит (ставка от 1,5-2,25%), Газ банк (ставка от 0,05% годовых).

В каком банке надежнее открыть валютный депозит?

В кредитной организации, которая имеет высокий рейтинг надежности. По данным Банка России, рейтингового агентства «Эксперт РА» это Сбербанк, ВТБ 24, Газпромбанк, Альфа банк, Бинбанк и т. д.

Возможно ли пополнение валютного депозита рублями?

При пополнении счета происходит конвертация валюты по курсу банка на день операции, поэтому пополнить можно в любой валюте.

10 вкладов в долларах с высокой ставкой

|

№ |

Банк — название вклада |

Доходность, % |

Условия |

|

1 |

0,7 |

Минимальная сумма — $1000. Можно пополнять в течение первых 30 дней от $1, через 60 дней после открытия можно снимать от $100 |

|

|

2 |

0,7 |

Минимальная сумма — $50. Можно пополнить первые 180 дней от $100, без частичного снятия |

|

|

3 |

0,6 |

Минимальная сумма — $300. Без пополнения и частичного снятия |

|

|

4 |

0,6 |

Минимальная сумма — $500. Без пополнения и частичного снятия |

|

|

5 |

0,55 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

6 |

0,55 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

7 |

0,5 |

Минимальная сумма — $1000. Без пополнения и частичного снятия |

|

|

8 |

0,5 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

9 |

0,5 |

Минимальная сумма — $3000. Без пополнения и частичного снятия |

|

|

10 |

0,5 |

Минимальная сумма — $100. Можно пополнить в первые 30 дней от $100, без частичного снятия |

Где открыть валютный вклад?

Валютные депозиты предоставляют в следующих организациях:

- банки (сюда входят как наиболее крупные госбанки, так и небольшие организации, у которых часто отзывают лицензию);

- микрофинансовые организации.

МФО интересны только для крупных вкладчиков, поскольку для открытия вклада требуется достаточно большая сумма (от 1 млн рублей и выше). Доходность может достигать 15–20 % в год, но такие операции всегда связаны с высоким риском, поскольку МФО обладают неустойчивым финансовым положением и часто закрываются. Таким образом, для открытия валютного вклада необходимо обратиться в обычный банк.