Валютный счет в сбербанке: как открыть долларовый или евро счет

Содержание:

- Подробнее про валютные счета

- Назначение конвертации

- Необходимость открытия валютного счета для физических лиц

- Валютный контроль в Сбербанке

- Как открыть

- Есть ли специальные валютные счета для юридических лиц?

- Есть ли в Сбербанке валютные депозиты и каковы условия по ним

- Что такое Расчетный счет карты Сбербанка?

- Особенности начисления дохода

- Виды депозитов

- Условия использования услуги

- Порядок списания

- Как пополнять счет

- Обзор валютных депозитных продуктов (с процентными ставками)

- Советы при выборе вклада от экспертов

- Обзор предлагаемых к открытию валютных вкладов

- Правила и нюансы использования

- Пошаговая методика открытия

- Заключение

Подробнее про валютные счета

Валютный счет в Сбербанке для физических лиц можно открыть в 12 валютах (речь идет о текущих счетах, не вкладах). Основные валюты: доллары и евро. При желании можно оформить финансовый счет в деньгах Великобритании, Швейцарии, Швеции, Сингапура, Норвегии, Японии, Дании, Канады, Гонконга и Китая. Со вкладами все не так хорошо – открыть валютный вклад можно только в долларах.

Для работы с валютой банк дает на выбор 5 своих продуктов: 3 вклада и 2 текущих счета. Начнем со вкладов.

Вклады в долларах

На выбор: «Сохраняй», «Пополняй», «Управляй». Отличия:

- «Сохраняй»: нет ни пополнения, ни частичного снятия, минимальный срок – 1 месяц, минимальная сумма – 100$.

- «Пополняй»: есть пополнение, нет снятия, минимальный срок – 3 месяца, минимальная сумма – 100$.

- «Управляй»: есть и пополнение, и снятие, минимальный срок – 3 месяца, минимальная сумма – 1000$.

Схожесть: можно открыть максимум на 3 года, если открыть вклад в Сбербанк Онлайн – дадут больше процентов, ставка зависит от суммы/срока/способа оформления.

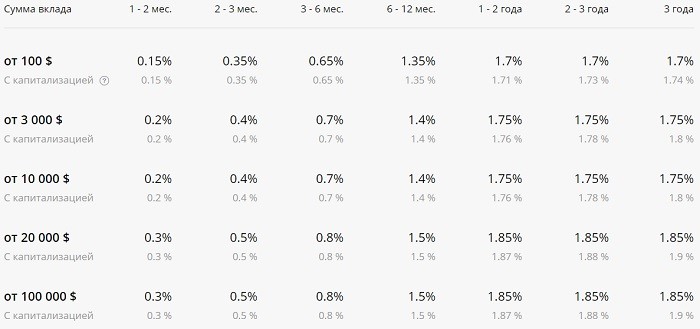

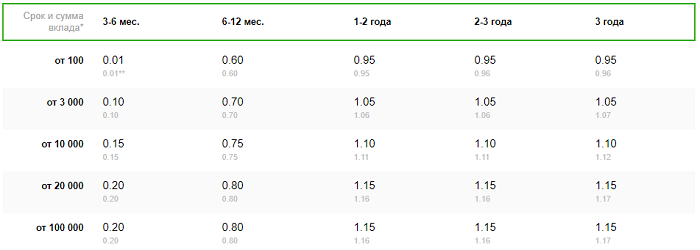

Ставки по «Сохраняй», открываете онлайн:

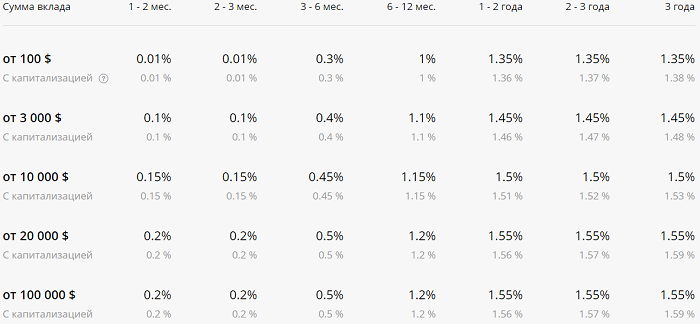

Ставки по «Сохраняй», открываете в отделении:

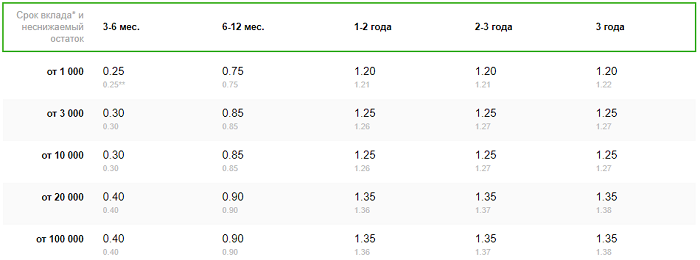

Ставки по «Пополняй», открываете онлайн:

Ставки по «Пополняй», открываете в отделении:

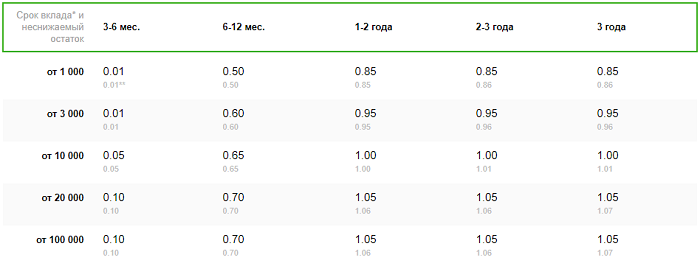

Ставки по «Управляй», открываете онлайн:

Ставки по «Управляй», открываете в отделении:

Как видите, очень многое зависит от суммы/срока/способа. Но есть хорошая новость: если вы – пенсионер, то вы попадаете под акцию, согласно которой вам дадут максимальный процент вне зависимости от суммы, если вы откроете «Сохраняй» или «Пополняй». То есть для вас важны только срок и место оформления.

Валютные текущие счета

Валютный счет в Сбербанке – это обычный банковский аккаунт для быстрого доступа к деньгам, только не в российских рублях. У таких счетов (а всего их 2 – «Сберегательный» и «До востребования») 0,01% годовых, нет ограничений по снятию и пополнению. Единственное различие – неснижаемый остаток: у «Сберегательного» его нет, а у «До востребования» – есть, 5 долларов/евро (или других валют на сумму 5$ по курсу). При желании к счету можно выпустить банковскую карту, с которой можно будет расплачиваться (Visa или MasterCard, МИР не поддерживается).

Назначение конвертации

Банковского клиента в контексте конвертации всегда интересует вопрос процента комиссии и курса на покупку/продажу при оплате картой – что называется «здесь и сейчас». Рассмотрим некоторые общие положения и ряд нюансов в связи с явлением.

Общие сведения

Важно! Конвертация происходит в автоматическом режиме, если клиент Сбербанка не является держателем мультивалютного пластика. С процессом связаны три типа денежных средств:

С процессом связаны три типа денежных средств:

- валюта операции – деньги, в которых приобретение осуществляется по карточке;

- биллинговая валюта – деньги, которые используются для расчётной операции между банком-эмитентом карты и платёжной системой;

- валюта счёта – деньги, хранящиеся на балансе карточного счёта.

Примечание 1. Сама конвертация происходит следующим образом: при оплате какого-то товара долларами по рублёвой карте рубли сначала трансформируются в американскую валюту, а после – списываются с пластика по действующему в текущий момент курсу.

Зависимость процесса от типа карты

Существенную роль играет тип карты.

Сегодня двумя наиболее популярными платёжными системами в мире являются Visa и MasterCard. Это американские платёжки.

Важно! Основная валюта Visa – доллары, MasterCard же делает упор на евро. Если Вы оплачиваете покупку картой Виза в евро, конвертация происходит так:

Если Вы оплачиваете покупку картой Виза в евро, конвертация происходит так:

- на первом этапе рубли переводятся в доллары;

- на втором этапе доллары переводятся в евро;

- третий этап завершает операцию списанием денег.

Т.к. в данном случае валюта два раза трансформируется, приходится платить комиссионный сбор дважды – оттого и сумма существенно больше.

Соответственно, если Вы оплачиваете покупку Визой в долларах, конвертация происходит один раз – и комиссия взимается тоже один раз, т.к. рубли просто переводятся в доллары, и процесс завершается списанием денег.

Повышенная комиссия будет и в случае, если Вы оплачиваете приобретение картой MasterCard в долларах, поскольку сначала рубли будут переведены в евро, а уж потом – в доллары. Логично, что комиссия оплачивается один раз, если той же картой Вы оплачиваете покупку в евро.

Примечание 2. Из вышесказанного следует такой вывод: чтобы избежать уплаты двойных комиссий, заранее определитесь с типом карты по признаку платёжной системы. Если Вы знаете, что покупки будут преимущественно долларовые, заведите Визу. Для покупок в евро оформите MasterCard. Тогда появится возможность сэкономить на комиссионных сборах.

Необходимость открытия валютного счета для физических лиц

Актуальность валютных счетов оправдана стабильностью иностранных денежных единиц. Клиента прежде всего интересует уверенность в надёжности банка и выгода от вклада.

При открытии валютного счёта сотрудник Сбербанка может предложить привязать валютный вклад к пластиковой карте (только для Visa и MasterCard). Это очень удобно, если нужно будет совершить какой-либо платёж.

Открытие валютного счёта даёт его владельцу дополнительные возможности и ежемесячный доход в виде процентов от депозита.

Возможности физических лиц, имеющих валютные счета

Создание счёта в иностранной валюте в ведущем банке России открывает следующие возможности:

- получение переводов из российских банков, также от иностранных организаций, физических лиц в валюте государства отправления;

- при необходимости можно перевести средства с вклада на заграничные счета (суммарный размер не должен превышать 75 тыс. $ в год);

- привязка карты к валютному счёту даёт возможность оплачивать товары и услуги за границей;

- деньгами с валютного вклада можно оплатить обучение или прохождение лечения за рубежом.

В видео рассказывается для чего нужно завести валютный вклад. Снято каналом “Финансы и налоги для бизнеса”.

https://youtube.com/watch?v=4hycnLTK-bs

Валютный контроль в Сбербанке

При проведении операций с валютой через Сбербанк можно надеяться на минимизацию рисков и достижения запланированных результатов в сжатые сроки. Банк придерживается единых стандартов обслуживания на всей российской территории, вне зависимости от региона.

Пользуясь услугами Сберегательного банка, клиент твердо уверен в следующих параметрах:

- неукоснительного соблюдения законодательства при валютных операциях;

- исключения риска, основанного на курсе колебания доллара или евро;

- правильном оформлении договорных отношений;

- надлежащем контроле за документацией всех участников сделок;

- высоком уровне консультационного обслуживания.

Таким образом, клиенты решают практически все вопросы, связанные с валютными операциями, в рамках одного банка. Им доступна покупка и продажи валюты, они ее конвертируют, переводят как на территории РФ, так и за ее пределами.

Вопрос-ответ

Вопрос: как узнать реквизиты Сбербанка на английском языке для перевода на валютный счет?

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Ответ: код SWIFT с наименованием Сбербанка на английском языке расположены на официальном сайте ПАО Сбербанк. Эта информация доступна для скачивания.

Вопрос: можно ли купить валюту в режиме онлайн и положить на счет?

Ответ: да, можно. Эта опция доступна и через специалистов-операционистов, и в Личном кабинете Сбербанк Онлайн.

Вопрос: можно ли валютный счет привязать к карте Сбербанка?

Ответ: такая возможность есть, но за услугу придется заплатить.

Как открыть

Итак, единственный вариант, как добиться «эффекта мультивалютной карты» в Сбербанке, — открыть несколько валютных счетов и привязать их к разным пластикам. В личном кабинете у вас будет доступ ко всем действующим картам, поэтому управлять ими вы сможете с одного аккаунта. Все перечисленные карты, кроме «Моментальной», можно открыть как онлайн, так и в отделении банка, «Моментальная» же оформляется только при личном визите в офис Сбербанка.

Для оформления нужен только паспорт. Если вы оставляете заявку онлайн, впишите все паспортные данные в специальное поле, а при получении пластика предъявите паспорт менеджеру.

На изготовление карты уйдет от 2 до 10 дней. Если вы используете услугу «доставки карты», то на это потребуется еще около двух недель.

Есть ли специальные валютные счета для юридических лиц?

Есть, но только в виде РКО — рассчетно-кассового обслуживания. Оформить его могут как юридические лица, так и ИП. С помощью РКО можно обслуживать бизнес во всевозможных валютах, в т.ч. редких. Кроме того, бизнесмен получит дополнительно целый ряд услуг — онлайн-кассы, эквайринг, круглосуточную поддержку, доступ к специализированным кредитным и депозитным программам.

Стоимость обслуживания зависит от региона регистрации бизнеса, а также от выбранного тарифа. Самая популярная программа «Хорошая выручка» подразумевает комиссию 8 рублей за платеж в Сбербанке и 35 рублей за платеж в другие банки, перевод на счета физ. лиц — 0,5%, если перевод меньше 150 000 рублей (для ИП — бесплатно), выдача наличных — 3% от суммы, но не меньше 400 рублей и т.д.

Есть ли в Сбербанке валютные депозиты и каковы условия по ним

Конечно, существуют и срочные вклады, которые можно открыть в иностранной валюте. К ним относятся тарифы:

- «Сохраняй». Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,35% при открытии вклада через Сбербанк Онлайн и 1,15% при очном оформлении. Нет ни частичного снятия, ни пополнения;

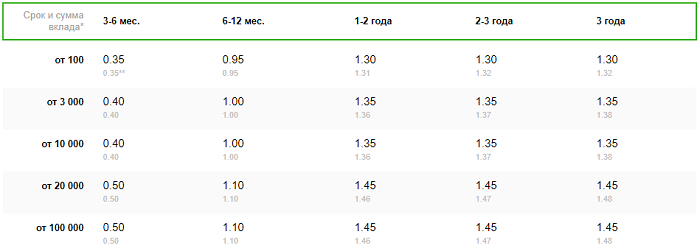

- «Пополняй». Доступно только пополнение, но не частичное снятие. Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,15% при открытии вклада через Сбербанк Онлайн и 0,95% при очном оформлении;

- «Управляй». Самый гибкий тариф в плане пользования — доступно и частичное снятие, и пополнение, и снятие процентов/капитализация. Минимальная сумма открытия — 1000 долларов или эквивалент. Срок размещения денег — от 3 месяцев до трех лет, процентная ставка по счету может достигать 0,8% при открытии вклада через Сбербанк Онлайн и 0,6% при очном оформлении.

Что такое Расчетный счет карты Сбербанка?

Важно знать, что у обычных карт, финансово-кредитных организаций (банков) не предусматривается наличия расчетного счета предназначенного для ведения деятельности ИП или ООО. Такой запрос от пользователя изначально является ошибочным

То есть, карта банка и расчетный счет — это два абсолютно разных банковских продукта, а потому рассматривать их в совокупности совершенно бессмысленно. Одновременно с этим, у любой банковской карты имеется три основных реквизита, без которых она не может считаться действующей или рабочей, а именно:

- Номер карточки кредитной организации;

- cvv2/cvc2 коды;

- Номер карточного счета.

Номер карты финансово-кредитной организации размещается на лицевой стороне. Это открытая информация, которая сама по себе не имеет особой ценности. Даже если номер банковской карты тем или иным образом попадёт к злоумышленникам, то они не смогут хоть как-то использовать данную информацию и завладеть деньгами владельца. Коды cvc2/cvv2 являются уже скрытой информацией, которая располагается с обратной стороны физического носителя.

Человеку будет доступно только последние три цифры от данного кода, которые необходимы для осуществления операций. Остальная часть цифровой комбинации расположена под магнитной лентой: на данном месте владелец карты ставит роспись для дальнейшей быстрой проверки личности. Такая схема актуальная для дебетовых и кредитных карт.

Многие пользователи путают номер карточного счета с расчетным счетом карты, хотя они и никак не связаны друг с другом. Номер карточного счета — это банковский реквизит, которые не располагается на карточке и не фигурирует в пользовательском соглашении. На данном счету осуществляется хранение средств пользователя в Сбербанке. Одновременно с этим карта выступает в качестве своеобразного инструмента, позволяющего легко и быстро управлять счетом и денежными средствами.

Просмотреть карточный счет личной карты очень легко:

Если говорить о том, как узнать на какие цифры начинается расчетный счет физического лица, то эту информацию можно узнать в реквизитах. Он является номером карточного счета, который необходимо использовать при пополнении карточки Сбербанка с карты другой банковской организации, либо при выполнении прочих операций, когда в них задействованы любые другие внешние источники. Номер карточного счета является уникальной комбинацией, которая используется для идентификации счета списания или зачисления финансовых средств.

Особенности начисления дохода

Проценты по валютному вкладу в Сбербанке начисляются ежемесячно. Их можно капитализировать или вывести на текущий счет. Действие выполняется в последний рабочий день месяца или в конце периода взаимодействия с банком.

Если клиент захочет вывести деньги раньше установленного срока, ставка по валютным вкладам изменится. Ее размер зависит от периода хранения депозита в кредитном учреждении. Если капитал находился в банке:

- Менее 90 суток – размер дохода составит 0,01%;

- 90-190 суток – 50% от ставки по депозиту;

- 190-370 суток – 75% ставки;

- 370-501 суток – 85% ставки;

- 501-751 суток – 95% ставки;

- 751-1000 суток – 100% ставки.

Условия начисления процентов при досрочном снятии депозита могут различаться в зависимости от выбранного тарифного плана.

https://youtube.com/watch?v=OHvs—raLV0

Виды депозитов

Эти три предложения дают максимально высокие ставки при вложениях в долларах США:

- «Сохраняй». Даёт максимально возможную ставку, однако вклад не пополняемый, денежные средства не могут быть частично сняты.

- «Пополняй». Имеет среднюю ставку, но дает преимущества при накоплении валюты: на счет вносятся дополнительные деньги. При этом частичное снятие не предусмотрено.

- «Управляй». Невысокая процентная доходность, но есть возможность целиком управлять активом — вклад может пополняться и имеет частичное снятие.

Особо стоит отметить, что самыми выгодными на сегодня валютными депозитами, с повышенными ставками накопления, являются долларовые вложения крупной суммы (не менее 50 000 USD), доступные держателям привилегированных пакетов услуг «» и «». Эти вклады не предполагают возможности пополнения или досрочного снятия денег со счета.

Открытие депозита в других иностранных единицах можно сделать по тарифам программ:

- «Сберегательный счет». Предоставляет неограниченное пополнение вклада и снятие денежных средств.

- «Универсальный Сбербанка России». Дает свободное пополнение депозита. Списание денег возможно до суммы минимального остатка.

- «До востребования Сбербанка России». Имеет такие же условия начисления средств, как и вклад «Универсальный». Эти два предложения отличаются лишь по срокам.

Условия использования услуги

Обратившись в Сбербанк, человек сможет воспользоваться одним из шести специализированных тарифов. Условия взаимодействия с финансовой организаций могут различаться в зависимости от:

- Выбранного пакета услуг;

- Способа открытия депозита;

- Валюты счета;

- Срока хранения капитала;

- Размера депозита.

Физическое лицо может открыть валютный вклад в Сбербанке, лично посетив отделение кредитного учреждения или воспользовавшись возможностями онлайн-сервиса. От выбора клиента зависит размер дохода. Максимальная процентная ставка установлена по депозиту «Сохраняй онлайн». Если вклад был открыт в долларах или евро, величина прибыли может доходить до 1,7%.

Практически все тарифы, разработанные для создания депозитов в иностранной валюте, имеют одинаковый период использования. Клиент, желающий получать доход, должен передать капитал банку на срок от 90 до 1000 суток. Исключением является депозит «Доверяй». Воспользовавшись пакетом услуг, клиент должен положить деньги в банк на 190 дней.

Валютные вклады в Сбербанке России не пролонгируются. Когда срок действия договора заканчивается, деньги и начисленные проценты переводятся на текущий счет клиента. Выплата осуществляется по заявке владельца депозита.

Если вам нужно больше информации о вкладах в иностранной валюте, вы можете почитать о вкладе «Сберегательный», и «Пополняй»

Порядок списания

В мультивалютной карте выделяется один основной счёт, как правило, в рублях. С него автоматически списываются все операции в национальной валюте на территории Российской Федерации, а также комиссия на содержание карты. При совершении сделок в долларах снимаются доллары, в евро – соответствующая валюта, независимо от территориального расположения.

При пересечении границы снимается валюта, используемая в той стране, где находится держатель карты. При использовании валюты другого вида списание выполняется в долларах или евро по курсу банка, установленному на текущий период времени.

Списание средств с карты

Как пополнять счет

Существует несколько способов пополнения расчетного счета. Рассмотрим подробнее каждый из них.

Через Сбербанк Онлайн

Для пополнения необходимо:

-

Зайти в личный кабинет так же, как это было показано выше.

-

Перейти в раздел «Вклады и счета».

-

Выбрать нужный счет.

-

Выбрать счет, с которого будут перечисляться деньги.

-

Подтвердить операцию.

В отделении Сбербанк

Инструкция:

-

Найти любое подходящее отделение Сбербанка.

-

С паспортом и договором на обслуживание накопительного счета посетить отделение.

-

Обратиться к любому менеджеру.

-

Рассказать о том, что нужно пополнить накопительный счет.

-

Заполнить документы.

-

Предоставить сумму пополнения или указать счет, с которого эту сумму нужно списать.

-

Подтвердить операцию.

Данный способ является оптимальным для пополнения счета наличными.

Через банкомат

Инструкция:

-

Найти любой подходящий банкомат Сбербанка. Перечень есть на сайте этой финансовой организации.

-

Подойти к устройству.

-

Вставить карту.

-

Ввести ПИН-код.

-

Выбрать раздел перечисления и пополнения.

-

Выбрать счет, на который нужно внести деньги.

-

Указать сумму.

-

Подтвердить операцию.

Обзор валютных депозитных продуктов (с процентными ставками)

При сравнении программ, становится очевидно, что максимальную ставку можно получить по депозиту «Сохраняй».

| Наименование вклада | Валюта вклада | Максимальная процентная ставка | Минимальная процентная ставка | Сроки вклада |

| Сохраняй | Доллары США | 1.38 | 0.10 |

|

| Пополняй | Доллары США | 1.17 | 0.25 |

|

| Управляй | Доллары США | 0.81 | 0.15 |

|

| Сберегательный счёт |

|

0.01 | 0.01 | Бессрочный |

| Универсальный Сбербанка России |

|

0.01 | 0.01 | 5 лет |

| До востребования Сбербанка России |

|

0.01 | 0.01 | Бессрочный |

Советы при выборе вклада от экспертов

-

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

-

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

-

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

-

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Обзор предлагаемых к открытию валютных вкладов

На данный момент Сбербанк предлагает к услугам своих клиентов воспользоваться предложениями по оформлению трех видов банковского обслуживания валютных депозитов. Это такие вклады, как:

- Срочные.

- Дебетовые.

- Депозиты, входящие в пакеты услуг.

Срочные депозиты

Отличаются небольшим периодом действия и направлены на сбережение и накопление вложений. Они обладают следующими условиями:

- оформление в долларах США;

- есть возможность открытия в Сбербанк-Онлайн;

- высокая доходность и льготы для пенсионеров (при оформлении депозита с помощью интернет-банкинга).

На данный момент клиент может оформить следующие виды срочных вкладов в валюте:

| Название | Направление | Сумма-минимум | Срок | Годовые проценты | Особенности |

| Сохраняй | сбережение средств и получение доходов | от 100 $ | 1 месяц-3 года | до 1,35% (при открытии онлайн);

до 1,15% (оформление в банке) |

нет возможности пополнения и досрочного снятия |

| Пополняй | накопление вложенных средств | до 1,15% (окрытие в Сбербанк-Онлайн);

до 0,95% (в офисе банка) |

можно пополнять депозит, но частичное снятие не допускается | ||

| Управляй | управление вложенными средствами | от 1 000$ | 3 месяца-3 года | до 0,8% (открытие с интернет-банкинге);

до 0,6% (оформление в сбербанковских отделениях) |

есть возможность дополнительного внесения наличности и частичное снятие (без потери доходности) |

С информацией по условиям открытия валютного счета можно ознакомиться в Сбербанк-Онлайне

С информацией по условиям открытия валютного счета можно ознакомиться в Сбербанк-Онлайне

Дебетовые вклады

Такие депозиты открываются в целях их использования посредством безналичных расчетов. В этом случае оформляется специальный валютный счет в долларах в Сбербанке или Евро, к которому привязывается пластиковый носитель (карта). На сегодняшний момент Сбербанком представлены следующие виды карточек, выпущенных в данном формате (в скобках уточняется стоимость годового обслуживания в Евро/долларах):

- Gold (100);

- Standard (25);

- Аэрофлот (35);

- Visa-Platinum (100);

- Momentum: бесплатная, оформляется в день обращения клиента;

- Standard: отличается возможностью создания индивидуального дизайна (25).

От выбранного типа пластикового носителя будет зависеть лимит выдаваемых в месяц средств, количество получаемых бонус-баллов Спасибо, размер снятия без выплаты комиссионных денег в банкоматах. Чем выше финансовая категория валютных сберкарт, тем большей функциональностью она наделяется.

Депозиты, входящие в пакеты услуг

Можно открыть счет в Евро в Сбербанке или долларовый депозит, используя готовые пакеты сервисных услуг в рамках обслуживания клиентов по направлениям Сбербанк-Первый и Сбербанк-Премьер. Оформление валютных депозитов при таких условиях уже автоматически включено в наполнение и стоимость сервис-пакетов. Главными привилегиями, которые получает пользователь таких программ (по валютным депозитам) становятся следующие нюансы:

- повышенные ставки годовых;

- льготы при конвертации валют;

- персональное сопровождение личного менеджера;

- расширенные лимиты для снятия наличности (по сберкартам).

Правила и нюансы использования

Никаких особых правил использования карт нет. Вы открываете валютный счет, пополняете его через кассу, банкомат или переводом с другого счета и рассчитываетесь как обычным дебетовым пластиком

Чтобы избежать конвертации, важно, чтобы счет был открыт именно в валюте оплаты

В отличие от мультивалютных карт для физических лиц, вам не нужно будет переключать счета в личном кабинете перед оплатой покупок — достаточно просто использовать карту с подходящим счетом.

Использование бонусов

В зависимости от карты, начисляются разные виды бонусов:

- мили — на карты серии «Аэрофлот»;

- бонусы «Спасибо» — на все остальные пластики.

Для того, чтобы получать бонусы «Спасибо», необходимо подключиться к программе. Сделать это можно в личном кабинете или по СМС, отправив на номер 900 текст «СПАСИБО ХХХХ», где ХХХХ — последние цифры карты. За безналичную оплату бонусы будут начислять автоматически:

- от 1 до 10% от всех покупок (точный процент зависит от типа карты);

- до 30% при расчетах с партнерами Сбера. Список партнеров есть на официальном сайте банка.

Один бонус равняется одному рублю. Рассчитываться ими можно только у партнеров, которые принимают оплату «бонусными деньгами». Мили начисляются по тому же принципу, что и «Спасибо». При оформлении карты вам сразу дарятся «приветственные мили», а дальнейшие зачисления вы получите за безналичную оплату с карты.

Справка: мили начисляются не сразу, а в конце месяца.

Накопленные мили можно потратить на скидку при покупке авиабилетов или на повышение класса обслуживания.

Пошаговая методика открытия

Теперь попробуем разобраться, как открыть долларовый счет в Сбербанк Онлайн:

- Для этого необходимо зайти на сайт Сбербанка — там просмотреть предлагаемые банком продукты. Затем перейти на вкладку «Частным клиентам», в раздел «Накопить и сохранить», после чего нажать на кнопку «Вклады».

- Выбрать хорошо отвечающие для себя параметры, которым должен будет отвечать ваш персональный счёт в долларах в Сбербанк, после этого немного подождать, пока система подберёт оптимальный для вас вариант. После этого вы спокойно можете обращаться в любое удобное отделение Сбербанка.

Юридические лица могут открыть валютный счёт в Сбербанке, имея при себе:

- Ксерокопии, которые будут заверенными нотариусом учредительных документов компании.

- Ксерокопированная копия документа, который подтверждает введение данного юридического лица в Единый государственный реестр предприятий и организаций и свидетельство о государственной регистрации компании.

- Заявление на открытие валютного счёта.

Долларовый счёт Сбербанка можно открыть на имя только одного лица (для физических лиц), не более. Но можно выписать доверенность на осуществление таких операций, как: снятие денег, пополнение вклада, получение выписки по всем совершённым операциям с вкладом и так далее, оформленных на доверенное лицо. Само присутствие этого лица необязательно.

Заверяется такая доверенность нотариально или лицами, которые имеют нотариальные полномочия.

Гражданам других стран, которые временно проживают в России, тоже можно открыть вклад в Сбербанке. Для этого необходимо предоставить в отделении паспорт, миграционную карту и документ, который предоставляет гражданину право пребывания или проживания на территории Российской Федерации. Для иностранных граждан или имеющих вид на жительство в России нужно всего лишь предоставить разрешение на временное пребывание на территории Российской Федерации и документ, подтверждающий личность.

Деньги на счёте вклада также можно завещать, оформив нотариально заверенное завещательное распоряжение в том же отделении Сбербанка, в котором был открыт валютный вклад.

Открыть валютный вклад также можно и на ребёнка, который ещё не достиг 14 лет. Управлять деньгами могут родители, если предъявят удостоверение личности, и имея при себе письменное разрешение от органов опеки и попечительства. Ребёнок же может управлять деньгами на счету, как только он достигнет 14 лет, при предъявлении в банке паспорта, письменного разрешения от родителей и такого же разрешения от органов опеки и попечительства. Когда ребёнку исполняется 18 лет, он уже может сам без разрешения пользоваться деньгами вклада.

Выписка по вкладу тому лицу, который открыл вклад в Сбербанке, выдаётся бесплатно, но только при предъявлении удостоверения личности. Чтобы такую справку предоставить в посольстве, также нужен документ, который удостоверяет личность, но при этом за неё взимается определённая плата, устанавливаемая Банком в день обращения.

https://youtube.com/watch?v=Oe0LtJ43mvA

Если у вас заключен универсальный договор на банковское обслуживания (УДБО), то вы можете открыть валютный счет через систему «Сбербанк Онлайн». В большинстве случаев наличие доступа к системе «Сбербанк Онлайн» говорит о том, что у вас УДБО уже заключен. И вы можете не вставая с дивана открыть счет в Сбербанке в иностранной валюте не посещая при этом офис банка.

Заключение

На этой оптимистичной ноте мне хотелось бы закончить повествование. Однако прежде чем мы расстанемся, хотелось бы дать вам несколько дельных рекомендаций:

- Во-первых, при открытии счета указывайте ту валюту, в которой будете совершать операцию. В этом случае вы не будете терять деньги на конвертацию и комиссии.

- Во-вторых, предварительно спланируйте цели, для которых открывается счет. Нужно четко понимать, будут ли сниматься или вноситься деньги.

Теперь точно все. Если возникнут трудности, то без стеснения напишите мне сообщение, и мы вместе разберем что делать в той или иной ситуации.