Списание материалов по средней на общехозяйственные нужды

Содержание:

- Какие законы устанавливают лимиты списания стройматериалов?

- Документальное сопровождение списания материалов

- Учет материала в 1С

- Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

- Методы списания производственных материалов в бухучете

- Особенности бухгалтерского учета материалов

- Какие проводки нужно использовать?

- Как происходит списание материалов через 1С версия 8.3

- Виды материалов

- Списание материалов по счету 10

- Контроль над списанием материалов на предприятии

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Учет материалов

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта.

К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах.

Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО!Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии

На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

- достоверность данных о приобретенных и израсходованных материалах;

- осуществления контроля над сохранением материалов складского учета;

- осуществление контроля над соблюдением норм расхода материалов на СМР.

- качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела);

- «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Учет материала в 1С

В программе 1С 8.3 данные операции производятся следующими документами:

Передача в эксплуатацию (отпуск в производство материалов) — документ «Требование накладная»

Видео по списанию материалов в производство в 1С:

Порча или утеря материалов — документ «Списание товаров«. Может быть введен на основании «Инвентаризации«, так и самостоятельно.

Списание материалов по причине порчи:

Продажа материалов — документ «Реализация товаров и услуг«, где необходимо заполнить правильно счет учета (10.01 или другой).

Продажа товаров или материалов:

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

Бланк формы М-15 и порядок его заполнения посмотрите в статье «Унифицированная форма № М-15 — бланк и образец».

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета. Их формы и образец заполнения посмотрите в статьях:

- «Карточка складского учета материалов — бланк и образец»;

- «Книга складского учета материалов по форме М-17 — образец».

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, форму которого можно найти в статье «Акт на списание малоценных и быстроизнашивающихся предметов».

Когда нужно списывать запасы в бухучете и как правильно это сделать, учитывая положения нового ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Методы списания производственных материалов в бухучете

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Какие проводки нужно использовать?

Под каждый конкретный случай списания товара были разработаны наиболее оптимальные варианты проводок. Они рекомендованы к использованию ведущими экспертами в области бухгалтерского учета и налогообложения:

-

Если списана стоимость испорченных (просроченных) товаров (материалов) рекомендовано использовать проводку Дт 94 — Кт 41 (10);

-

Если списана порча в пределах норм естественной убыли, то используйте проводку Дт 44 — Кт 94;

-

Когда стоимость испорченных товаров (материалов) отнесена на виновных лиц будут оптимальна Дт 73 (76) — Кт 94;

-

А когда стоимость испорченных товаров (материалов) взыскана с виновного лица, используются проводки Дт 50 (51, 70) — Кт 73 (76);

-

И наконец, когда сверхнормативная порча списана в расходы – используйте Дт 91 — Кт 94.

Мы описали весь путь списания непригодного к продаже товара для наших клиентов по услуге «аренда 1С Предприятие 8.3». Вполне очевидно, что любая допущенная неточность в этом процессе чревата штрафами и прочими неприятностями (в виде налоговых проверок, например) для организации. Единственное, на что мы не сделали акцент – это качество проведенной инвентаризации.

От того, насколько добросовестно она проведена (если вообще имела место) будет зависеть, столкнется ли бухгалтерия и руководство фирмы с выездными налоговыми проверками, недодачами, пересортицей или нет. Нередки случаи, когда бухгалтер по своей личной инициативе или «с легкой руки» генерального директора «проводит» инвентаризацию формально, не утруждаясь пересчитать товар на складе и не собирая комиссию.

Делается это в большинстве случаев для того, чтобы не тратить лишнее время на подобного рода хлопоты. Мы смеем предположить, что до поры до времени, бухгалтерия не столкнется с проблемами из-за такой «бумажной» работы, но всему свое время.

При всем при этом риск того, что выездная налоговая проверка состоится, невелик, да и сумма штрафа для юридического лица небольшая. Совсем другое дело обстоит с теми затратами, которые организация может понести, если потребуется проводить ревизию. Ревизия будет проведена, если предпроверочный анализ покажет, что компании есть, что до начислять. В этом случае придется отдать не менее 14 млн. рублей – речь идет о среднерыночной стоимости проверки.

Выбор остается за вами. И, кстати, он очевиден.

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

20 |

10 |

Списание стоимости материалов в основное производство |

|

23 (25, 26) |

10 |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

94 |

10 |

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

|

99 |

10 |

Списание материалов, утраченных в результате стихийных бедствий |

|

91.2 |

10 |

Выбытие материалов при их безвозмездной передаче |

Как происходит списание материалов через 1С версия 8.3

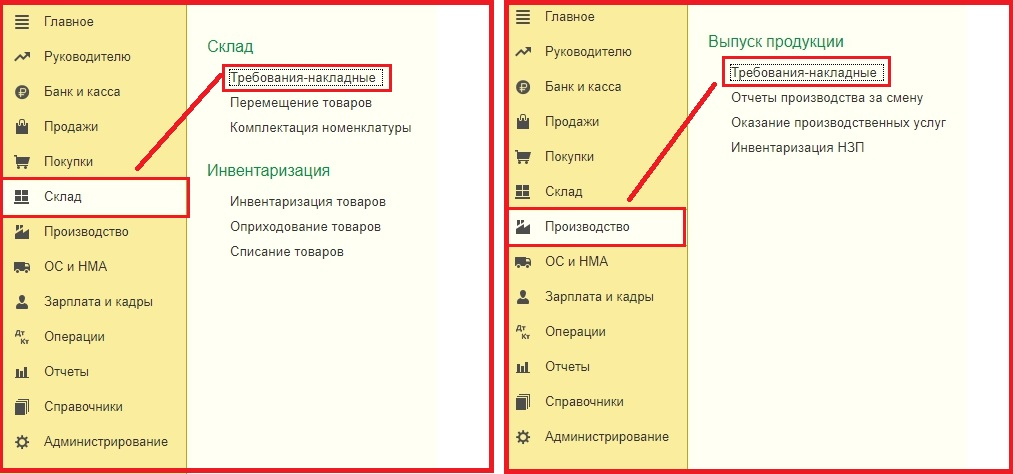

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

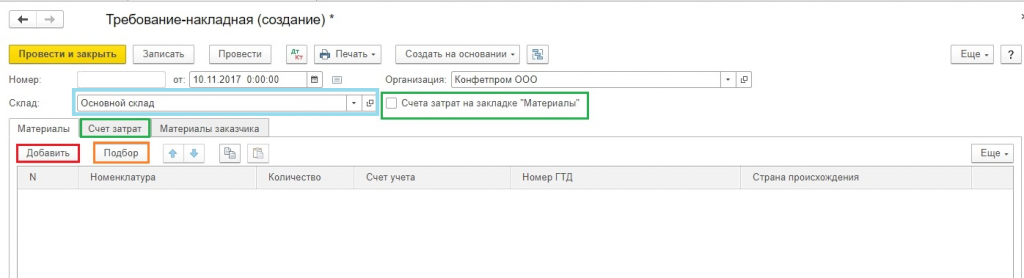

Следом вам необходимо создать новый документ;

Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

Кнопка «Добавить» позволит вам создать запись в табличной части документа

Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой

Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

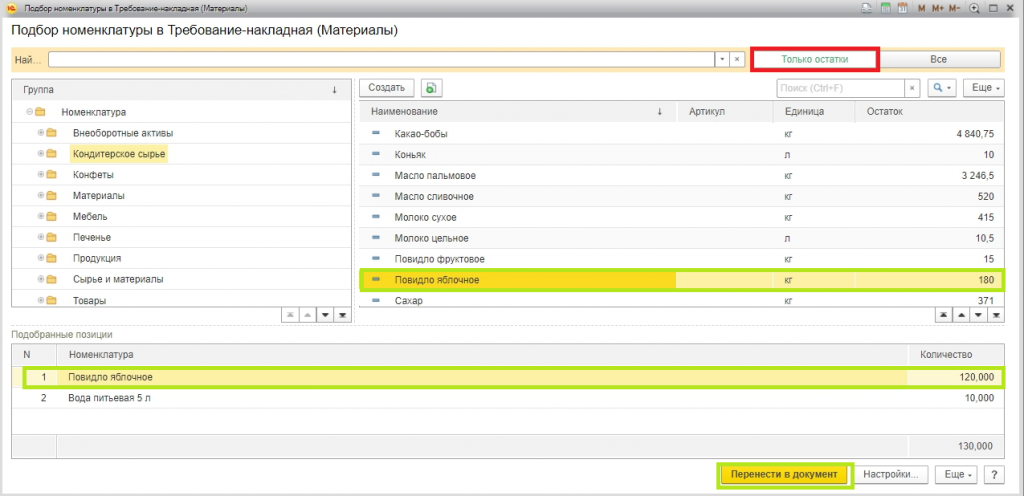

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Списание материалов по счету 10

Основными операциями по выбытию материалов со склада является их списание в производство.

Бухгалтер ООО “Реверс” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 Цех №1 | 10 Основной склад | В цех №1 с основного склада передана партия запчастей (143 ед. * 341 руб.) | 48.763 руб. | Требование-накладная форма М-11 |

| 20 | 10 Цех №1 | Партия запчастей списана на затраты | 48.763 руб. | Акт расхода материалов |

Операции по выбытию материалов также могут быть связаны с технологическими потерями, понесенные сверх установленных нормативов или в их пределах.

Рассмотрим пример: учетной политикой АО “Промышленник” утвержден порог технологических потерь на уровне 0,65% от веса материалов, используемых в производстве. По итогам августа 2015 на АО “Промышленник”:

- переработано 125 тонн листового металла;

- цена 1 тонны листового металла – 24.700 руб.;

- общая стоимость переработки – 3.087.500 руб.;

- фактические потери – 0,95% (1,19 т, 29.393 руб.).

В учете АО “Промышленник” были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 10 | В производство передана партия листового металла | 3.087.500 руб. | Акт расхода материалов |

| 43 | 20 | Отражена стоимость готовой продукции, поступившей на склад АО “Промышленник” (в т.ч. технологические потери в пределах нормы) | 20.254 руб. | Приходная накладная |

| 91.2 | 20 | Потери сверх норы учтены в составе расходов | 9.139 руб. | Бухгалтерская справка-расчет |

Контроль над списанием материалов на предприятии

Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом (ПТО).

Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных — инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей — главного инженера и начальника производственно-технического отдела — за утверждение обработанной документации.

Бухгалтерия кроме обычной проверки также осуществляет функции:

- по предотвращению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- по предотвращению списания материалов более высокого качества, чем фактически израсходованного.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет материалов

В целях контролирования наличия и движения МПЗ хозсубъект может использовать как унифицированные формы, утвержденные постановлением Госкомстата РФ от 30.07.1997 № 71а, так и разработанные самостоятельно с учетом требований к обязательным реквизитам первичного документа (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) и закрепленные в учетной политике компании.

Среди унифицированных форм наиболее популярны следующие:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении. МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо по учетным ценам, что должно быть закреплено в учетной политике. При использовании 2-го варианта следует применять счет 16 «Отклонение в стоимости материальных ценностей» и счет 15 «Заготовление и приобретение материальных ценностей» для отражения разницы между учетной и фактической стоимостью.

Пример 1

ООО «Ретро» закрепило в своей учетной политике необходимость принимать материалы по учетным ценам. Поступила партия сырья (сахарный песок) для дальнейшего использования в производстве в количестве 100 кг на сумму 4 000 руб. Принятые учетные (плановые) цены по данной позиции ― 45 руб. за 1 кг. Выполнены следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

4 000 |

Оприходовано поступление сырья (сахарного песка) от поставщика |

||

|

Выделен НДС |

|||

|

4 500 |

Принято сырье по учетным ценам |

||

|

Списано превышение учетной стоимости над фактической |

Если учетная цена была бы меньше фактической себестоимости, то последняя проводка имела бы следующий вид:

Дт 16 Кт 15. – списана разница в превышении себестоимости товара над учетными ценами.

Пример 2

ООО «Радуга» при поступлении материалов оприходует их по фактической себестоимости. При покупке канцелярии (20 карандашей на общую сумму 1 000 руб.) для административных нужд были сделаны следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

1 000 |

Канцтовары закуплены у поставщика |

||

|

Выделен НДС |

|||

|

1 000 |

Канцтовары переданы по требованию-накладной для нужд управленческого аппарата |

После поступления материалы списываются в производство или на иные общехозяйственные нужды одним из существующих способов, который также необходимо отразить в учетной политике:

- По средней себестоимости — при списании формируется средняя цена 1 единицы однородного материала.

- По себестоимости каждой единицы — подходит для немногочисленных групп МПЗ в тех случаях, когда имеется возможность формировать стоимость каждой единицы.

- Методом ФИФО — данный способ позволяет учитывать в расходах себестоимость первых поступивших материалов (п. 16 ПБУ 5/01).