Сколько банков в россии на сегодняшний день 2021 года?

Содержание:

- По федеральным округам

- Рейтинг по популярности

- Особенности госбанков

- Сколько банков могут принимать вклады граждан в России году (участники ССВ)

- 100 самых больших банков России 2021: рейтинг по активам

- Группировка банков России по размеру уставного капитала

- Динамика количества банков в России

- Динамика изменения количества банков в России

- Роль банков в реальном секторе экономики существенно усиливается

- Рейтинг российских банков по надежности вкладов

- К качеству капитала предъявляются новые требования

- Государственный или коммерческий банк: что надежнее

- Реальные действия

- Как определить надежность банка

- Динамика изменения количества банков в России

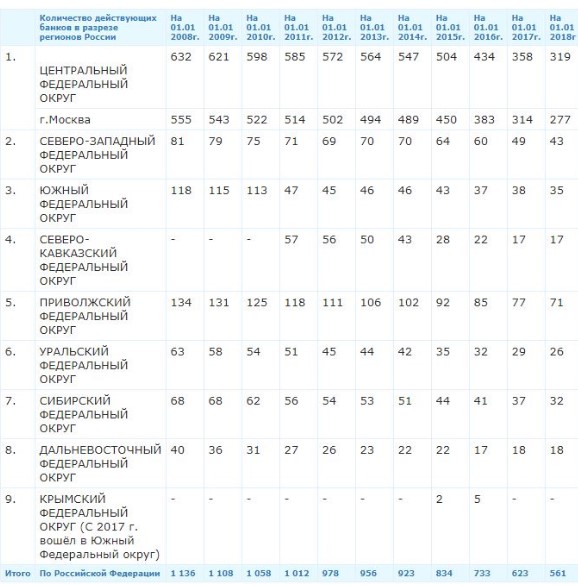

По федеральным округам

По представленной таблице можно сделать вывод, что наибольшее число банков располагается в Европейской части России, тогда как меньше всего региональных банковских организаций в Сибирской, Дальневосточной и на Урале. На этих территориях находится основной природно-ресурсный потенциал, а малое число кредитно-банковских организации создает сложности экономического развития этих регионов.

| Кол-во действующих банков по регионам | 1 янв2010 | 1 янв2011 | 1 янв 2012 | 1 янв 2013 | 1 янв2014 | 1 янв2015 | 1 янв2016 | 1 янв 2017 | 1 дек2018 |

|---|---|---|---|---|---|---|---|---|---|

| ЦФО | 598 | 585 | 572 | 564 | 547 | 504 | 434 | 358 | 276 |

| город Москва | 522 | 514 | 502 | 494 | 489 | 450 | 383 | 314 | 242 |

| СЗФО | 75 | 71 | 69 | 70 | 70 | 64 | 60 | 49 | 41 |

| ЮФО | 113 | 47 | 45 | 46 | 46 | 43 | 37 | 38 | 27 |

| СКФО | — | 57 | 56 | 50 | 43 | 28 | 22 | 17 | 12 |

| ПФО | 125 | 118 | 111 | 106 | 102 | 92 | 85 | 77 | 67 |

| УФО | 54 | 51 | 45 | 44 | 42 | 35 | 32 | 29 | 23 |

| СФО | 62 | 56 | 54 | 53 | 51 | 44 | 41 | 37 | 28 |

| ДФО | 31 | 27 | 26 | 23 | 22 | 22 | 17 | 18 | 16 |

| КФО (c 2017 г. — это часть ЮФО) | — | — | — | — | — | 2 | 5 | — | — |

| В целом по РФ | 1058 | 1012 | 978 | 956 | 923 | 834 | 733 | 623 | 490 |

Рейтинг по популярности

Ежегодно агентства массовой информации составляют свои рейтинги самых популярных банков. Мнение народа не всегда совпадает с оценками аналитиков. В 2021 году участниками ТОП-7 стали:

- Сбербанк России. Медиаиндекс крупнейшего банка составил 163744. Наибольшее количество операций осуществляется именно в Сбербанке.

- Группа ВТБ. Суммарный индекс Банка ВТБ и его дочерних подразделений составил 94294.

- Внешэкономбанк. Весьма популярен у населения. Он не является коммерческим и преимущественно принимает участие в государственных проектах. Его рейтинг – 44907.

- Альфа-Банк. Совсем немного отстает от предыдущего участника рейтинга. Альфа-Банк сумел заработать 43544 пункта.

- Россельхозбанк. По популярности близок к Альфа-Банку. С незначительным отставанием получил 43344 пункта рейтинга.

- Газпромбанк. Несмотря на величину активов и надежность, недостаточно популярен у населения. Медиаиндекс всего 30233.

- Бинбанк. Замыкает семерку самых популярных Бинбанк с 23235 пунктами рейтинга.

Особенности госбанков

Считается, что государственные банки являются более надежными и устойчивыми по сравнению с коммерческими финансово-кредитными учреждениями.

Это обусловлено тем, что такие банки всегда могут рассчитывать на содействие со стороны государства. В частности, регулятор охотнее помогает решать проблемы с ликвидностью и прочие затруднения в первую очередь государственным банкам. А в случае серьезных проблем государство может оказать прямую финансовую поддержку, которая будет направлена, в том числе, на погашение обязательств перед клиентами.

В госбанках часто можно взять кредит под более выгодный процент по сравнению с коммерческими кредиторами. Такие банки нередко участвуют в реализации государственных кредитных программ, направленных на поддержку отдельных видов бизнеса или определенных категорий населения (например, ипотека для молодых или многодетных семей).

Что касается коммерческих банков, им приходится самостоятельно бороться справляться со многими видами рисков, и они вынуждены компенсировать это увеличением процентных ставок, а также другими способами, которые приводят к удорожанию кредитов (оформление страхового полиса, навязывание дополнительных платных услуг и пр.).

С другой стороны, государственные банки могут строже относиться к вкладчикам. В ситуации, когда коммерческий банк примет деньги клиента на депозит без дополнительных вопросов, государственный банк может поинтересоваться происхождением этих средств, особенно если речь идет о крупной сумме.

Список государственных банков России на 2021 год

| # | Банк | Лицензия ЦБ | Дата регистрации | Тип собственности | Тип государственного собственника | |

| 1. | Сбербанк | 1481 | банк | 20.06.1991 | госбанк | РФ |

| 2. | ВТБ | 1000 | банк | 17.10.1990 | госбанк | РФ |

| 3. | Газпромбанк | 354 | банк | 23.01.1992 | госбанк | РФ |

| 4. | Национальный Клиринговый Центр | 3466 | банк | 30.05.2006 | госучастие | РФ |

| 5. | Россельхозбанк | 3349 | банк | 24.04.2000 | госбанк | РФ |

| 6. | ФК Открытие | 2209 | банк | 15.12.1992 | госбанк | РФ |

| 7. | Всероссийский банк развития регионов | 3287 | банк | 27.03.1996 | госбанк | РФ |

| 8. | Новикомбанк | 2546 | банк | 25.10.1993 | госбанк | РФ |

| 9. | БМ-Банк (бывш. Банк Москвы) | 2748 | банк | 15.03.1994 | госбанк | РФ |

| 10. | Банк ДОМ.РФ | 2312 | банк | 23.04.1993 | госбанк | РФ |

| 11. | Почта Банк | 650 | банк | 31.10.1990 | госбанк | РФ |

| 12. | АК БАРС | 2590 | банк | 29.11.1993 | госбанк | субъект РФ |

| 13. | Российский Национальный Коммерческий Банк (РНКБ) | 1354 | банк | 25.01.1991 | госбанк | РФ |

| 14. | Зенит | 3255 | банк | 22.06.1995 | госучастие | субъект РФ |

| 15. | Росэксимбанк | 2790 | банк | 18.04.1994 | госбанк | РФ |

| 16. | Сетелем Банк | 2168 | банк | 27.11.1992 | госбанк | РФ |

| 17. | МСП Банк | 3340 | банк | 07.07.1999 | госбанк | РФ |

| 18. | Роскосмосбанк | 2989 | банк | 20.07.1994 | госбанк | РФ |

| 19. | Росгосстрах Банк | 3073 | банк | 05.09.1994 | госбанк | РФ |

| 20. | Национальный Расчетный Депозитарий | 3294 | НКО | 27.06.1996 | госучастие | РФ |

| 21. | Генбанк | 2490 | банк | 13.09.1993 | госучастие | субъект РФ |

| 22. | Кредит Урал Банк | 2584 | банк | 25.11.1993 | госбанк | РФ |

| 23. | Алмазэргиэнбанк (АЭБ) | 2602 | банк | 06.12.1993 | госбанк | субъект РФ |

| 24. | Акибанк | 2587 | банк | 25.11.1993 | госучастие | субъект РФ |

| 25. | Яндекс.Деньги | 3510 | НКО | 02.08.2012 | госбанк | РФ |

| 26. | Банк Оренбург | 3269 | банк | 22.10.1995 | госбанк | субъект РФ |

| 27. | Банк Казани | 708 | банк | 02.11.1990 | госучастие | субъект РФ |

| 28. | Екатеринбург | 3161 | банк | 25.11.1994 | госучастие | муниципальное образование |

| 29. | Хакасский муниципальный банк | 1049 | банк | 03.12.1990 | госучастие | муниципальное образование |

| 30. | Сибсоцбанк | 2015 | банк | 21.08.1992 | госбанк | субъект РФ |

| 31. | Черноморский Банк Развития и Реконструкции | 3527 | банк | 13.08.2014 | госбанк | субъект РФ |

| 32. | Енисейский объединенный банк | 2645 | банк | 06.01.1994 | госучастие | субъект РФ |

| 33. | Расчетные Решения | 3524 | НКО | 28.01.2014 | госбанк | РФ |

| 34. | Заречье | 817 | банк | 16.11.1990 | госучастие | РФ |

| 35. | Нарат | 1902 | НКО | 10.06.1992 | госбанк | субъект РФ |

| 36. | МОБИ.Деньги | 3523 | НКО | 22.10.2013 | госбанк | РФ |

| 37. | Элита | 1399 | банк | 06.03.1991 | госбанк | субъект РФ |

| 38. | Йошкар-Ола | 2802 | банк | 22.04.1994 | госбанк | субъект РФ |

| 39. | Промсвязьбанк (ПСБ) | 3251 | банк | 12.05.1995 | госбанк | РФ |

| 40. | Российская финансовая корпорация | 3099 | банк | 07.05.1993 | госбанк | РФ |

| 41. | Еврофинанс Моснарбанк | 2402 | банк | 29.06.1993 | госучастие | РФ |

| 42. | Дом-Банк | 3209 | банк | 02.02.1995 | госучастие | муниципальное образование |

| 43. | Зенит Сочи | 232 | банк | 30.01.1990 | госучастие | субъект РФ |

| 44. | Московское ипотечное агентство | 3344 | банк | 20.01.2000 | госбанк | субъект РФ |

| 45. | Народный банк Тувы | 1309 | банк | 28.12.1990 | госбанк | субъект РФ |

| 46. | Связь-Банк | 1470 | банк | 20.05.1991 | госбанк | РФ |

| 47. | Спиритбанк | 2053 | банк | 08.09.1992 | госучастие | субъект РФ |

Сколько банков могут принимать вклады граждан в России году (участники ССВ)

Больше 1000 банков (а точнее 1014 структур) Российской Федерации могут принимать вклады. В период с 2004 по 2021 гг. 629 структур (62%) оставили рынок.

В результате этого в Российской Федерации действует 385 банков, которым граждане могу доверять свои деньги.

Данная информация о точном количестве российских банков актуальна на начало года и не будет обновляться чаще, чем информация о точном количестве российских банков, которые на сегодняшний день обладают лицензией на ведение бизнеса. Причиной редких обновлений информации по данному вопросу является низкая востребованность подобных сведений. Потому как реестр ССВ включает в себя данные о крупных игроках банковского сектора, где хранят свои сбережения большая часть граждан.

100 самых больших банков России 2021: рейтинг по активам

Представляем топ 100 самых больших банков России по активам – рейтинг, по которому отчасти можно судить о надежности их для вкладов. Он может быть полезен жителям Москвы, СПБ и всей России, которые планируют открыть депозит.

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

1 |

Сбербанк |

33 141 998 |

19,6% |

|

2 |

Банк ВТБ |

16 421 037 |

18,4% |

|

3 |

Банк ГПБ |

7 231 608 |

15,0% |

|

4 |

НКО НКЦ |

4 865 097 |

24,9% |

|

5 |

«АЛЬФА-БАНК» |

4 546 203 |

25,8% |

|

6 |

«Россельхозбанк» |

3 859 562 |

18,5% |

|

7 |

«МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

2 914 750 |

19,6% |

|

8 |

«Промсвязьбанк» |

2 707 893 |

56,2% |

|

9 |

Банк «ФК Открытие» |

2 618 459 |

11,3% |

|

10 |

«Совкомбанк» |

1 457 584 |

26,2% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

11 |

«Райффайзенбанк» |

1 453 295 |

13,9% |

|

12 |

РОСБАНК |

1 372 543 |

13,7% |

|

13 |

ЮниКредит Банк |

1 273 079 |

5,4% |

|

14 |

АБ «РОССИЯ» |

1 016 938 |

6,0% |

|

15 |

Банк «ВБРР» |

989 330 |

50,8% |

|

16 |

Тинькофф Банк |

812 024 |

46,3% |

|

17 |

Банк «Санкт-Петербург» |

733 378 |

8,9% |

|

18 |

«Ситибанк» |

684 304 |

22,2% |

|

19 |

«АК БАРС» |

615 380 |

6,9% |

|

20 |

«НОВИКОМБАНК» |

558 328 |

18,2% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

21 |

АО «СМП Банк» |

544 454 |

14,7% |

|

22 |

ПАО «БАНК УРАЛСИБ» |

522 039 |

10,2% |

|

23 |

АО «Банк ДОМ.РФ» |

498 275 |

79,3% |

|

24 |

АО «Почта Банк» |

478 154 |

2,1% |

|

25 |

АО «БМ-Банк» |

404 214 |

5,8% |

|

26 |

ПАО МОСОБЛБАНК |

372 847 |

9,9% |

|

27 |

НКО АО НРД |

351 397 |

90,6% |

|

28 |

АКБ «ПЕРЕСВЕТ» (ПАО) |

346 192 |

11,1% |

|

29 |

Банк «ТРАСТ» (ПАО) |

322 678 |

49,2% |

|

30 |

РНКБ Банк (ПАО) |

281 002 |

31,7% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

31 |

ПАО КБ «УБРиР» |

277 789 |

7,3% |

|

32 |

ПАО «МИнБанк» |

277 121 |

-8,9% |

|

33 |

АО «Банк Русский Стандарт» |

254 109 |

-11,6% |

|

34 |

АКБ «Абсолют Банк» (ПАО) |

253 647 |

3,7% |

|

35 |

ООО «ХКФ Банк» |

222 378 |

-18,6% |

|

36 |

ПАО Банк ЗЕНИТ |

218 656 |

-8,3% |

|

37 |

ПАО «МТС-Банк» |

217 064 |

20,7% |

|

38 |

ПАО КБ «Восточный» |

191 165 |

-7,3% |

|

39 |

ТКБ БАНК ПАО |

190 272 |

16,3% |

|

40 |

АО РОСЭКСИМБАНК |

182 364 |

28,6% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

41 |

АКБ «Инвестторгбанк» (ПАО) |

174 197 |

-1,1% |

|

42 |

КБ «ЛОКО-Банк» (АО) |

158 224 |

40,7% |

|

43 |

ООО «Русфинанс Банк» |

150 402 |

-5,2% |

|

44 |

«Сетелем Банк» ООО |

150 206 |

0,7% |

|

45 |

АО «ВУЗ-банк» |

145 375 |

46,2% |

|

46 |

КБ «Ренессанс Кредит» (ООО) |

143 718 |

-12,0% |

|

47 |

АО «МСП Банк» |

142 067 |

22,0% |

|

48 |

ИНГ БАНК (ЕВРАЗИЯ) АО |

139 895 |

-24,0% |

|

49 |

АО «ОТП Банк» |

138 720 |

-5,2% |

|

50 |

ПАО АКБ «АВАНГАРД» |

136 953 |

15,6% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

51 |

«Азиатско-Тихоокеанский Банк» (ПАО) |

133 136 |

35,8% |

|

52 |

Банк «Возрождение» (ПАО) |

130 047 |

-47,6% |

|

53 |

ООО Банк «Аверс» |

121 590 |

12,7% |

|

54 |

АО «Кредит Европа Банк (Россия)» |

120 886 |

-9,7% |

|

55 |

АО БАНК «СНГБ» |

120 005 |

-59,6% |

|

56 |

ПАО АКБ «Металлинвестбанк» |

119 621 |

23,3% |

|

57 |

ПАО КБ «Центр-инвест» |

119 452 |

-0,1% |

|

58 |

КБ «Кубань Кредит» ООО |

118 524 |

9,0% |

|

59 |

Таврический Банк (АО) |

115 313 |

3,1% |

|

60 |

ББР Банк (АО) |

113 438 |

70,1% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

61 |

АО «РОСКОСМОСБАНК» |

112 583 |

-3,1% |

|

62 |

АО «Банк Финсервис» |

110 602 |

-6,5% |

|

63 |

ООО «Дойче Банк» |

108 992 |

-7,9% |

|

64 |

АО «РН Банк» |

107 450 |

-0,6% |

|

65 |

АО АКБ «ЦентроКредит» |

103 393 |

-3,6% |

|

66 |

ООО «Экспобанк» |

100 609 |

29,7% |

|

67 |

ПАО «СКБ-банк» |

88 519 |

-2,0% |

|

68 |

АО «Мидзухо Банк (Москва)» |

88 215 |

3,1% |

|

69 |

Банк СОЮЗ (АО) |

87 976 |

-14,7% |

|

70 |

ПАО «Запсибкомбанк» |

86 933 |

-40,0% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

71 |

ПАО «РГС Банк» |

84 765 |

86,0% |

|

72 |

ООО «Эйч-эс-би-си Банк (РР)» |

82 463 |

0,0% |

|

73 |

АО «Эм-Ю-Эф-Джи Банк (Евразия)» |

81 533 |

14,0% |

|

74 |

ПАО СКБ Приморья «Примсоцбанк» |

79 977 |

25,0% |

|

75 |

АйСиБиСи Банк (АО) |

79 946 |

33,8% |

|

76 |

АО «КОММЕРЦБАНК (ЕВРАЗИЯ)» |

79 521 |

35,4% |

|

77 |

АО «СМБСР Банк» |

76 684 |

2,1% |

|

78 |

АКБ «БЭНК ОФ ЧАЙНА» (АО) |

76 396 |

76,9% |

|

79 |

«СДМ-Банк» (ПАО) |

75 769 |

4,4% |

|

80 |

АО «Банк Интеза» |

75 269 |

17,3% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

81 |

Банк «Левобережный» (ПАО) |

75 187 |

8,6% |

|

82 |

АО «Тойота Банк» |

74 839 |

-2,2% |

|

83 |

АО «СЭБ Банк» |

74 376 |

53,6% |

|

84 |

ПАО «МЕТКОМБАНК» |

74 345 |

1,9% |

|

85 |

АО «БКС Банк» |

70 126 |

-1,8% |

|

86 |

РНКО «Платежный Центр» (ООО) |

67 589 |

10,0% |

|

87 |

АО «БАНК СГБ» |

65 450 |

11,7% |

|

88 |

АКБ «ФОРА-БАНК» (АО) |

60 055 |

13,5% |

|

89 |

ООО «КЭБ ЭйчЭнБи Банк» |

59 724 |

206,7% |

|

90 |

АО КБ «Солидарность» |

59 497 |

47,9% |

|

№ |

Банк |

Размер активов на 1.01.2021, млн. руб. |

Темп прироста за 12 мес. |

|

91 |

ПАО «ЧЕЛЯБИНВЕСТБАНК» |

58 438 |

11,6% |

|

92 |

Креди Агриколь КИБ АО |

57 588 |

26,7% |

|

93 |

КИВИ Банк (АО) |

57 284 |

-0,2% |

|

94 |

«БНП ПАРИБА БАНК» АО |

56 946 |

32,4% |

|

95 |

АО АКБ «МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ» |

56 322 |

21,2% |

|

96 |

ПАО «ЧЕЛИНДБАНК» |

55 347 |

1,7% |

|

97 |

АО «Газэнергобанк» |

53 008 |

28,1% |

|

98 |

АО Банк «Объединенный капитал» |

52 455 |

26,1% |

|

99 |

«БМВ Банк» ООО |

51 865 |

14,4% |

|

100 |

ООО «Фольксваген Банк РУС« |

50 656 |

9,5% |

Настоящий рейтинг не является базой для однозначных выводов о надежности и (или) финансовой устойчивости банков, входящих в рейтинг.

Сайт Top-RF.ru не несет никакой ответственности за последствия любых интерпретаций настоящего рейтинга и принятых на его основе решений.

Группировка банков России по размеру уставного капитала

Какое количество банков в России может исчезнуть в ближайшее время можно определить исходя из размера уставного капитала (фонда) конкретных банков.

Так, исходя из статьи 11 Федерального закона “О банках и банковской деятельности” (с изменениями и дополнениями) следует, что минимальный размер уставного капитала на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в определенной сумме.

Минимальный размер уставного капитала банка:

- 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

- 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

- 90 миллионов рублей – для вновь регистрируемой небанковской кредитной организации, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации – центрального контрагента;

- 300 миллионов рублей – для вновь регистрируемой небанковской кредитной организации – центрального контрагента.

А что же с действующими кредитными организациями, размер собственных средств (капитала) которых не соответствует этим нормам? В статье 20 ФЗ 395-1 от 02.12.1990 г. говорится, что Банк России обязан, за исключением случаев, установленных федеральными законами, отозвать лицензию на осуществление банковских операций.

В каких случаях отзывается лицензия на осуществление банковских операций:

- если значение всех нормативов достаточности собственных средств (капитала) кредитной организации становится ниже двух процентов;

- если размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации (применяется после 2 лет деятельности с момента регистрации);

- если у банка с универсальной лицензией на 1 января 2018 года размер собственных средств (капитала) не соответствует требованиям, установленным частью первой статьи 11(2) закона на соответствующую дату, отсутствуют основания, установленные частью четвертой статьи 11(2) закона для продолжения своей деятельности в качестве банка с универсальной лицензией, и такой банк не получил до 1 января 2019 года в установленном Банком России порядке статус банка с базовой лицензией, или не изменил свой статус на статус небанковской кредитной организации, или не получил статус микрофинансовой компании с одновременным прекращением статуса кредитной организации и аннулированием лицензии на осуществление банковских операций;

- если банк с универсальной лицензией после 1 января 2019 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11.

- если банк с базовой лицензией после 1 января 2018 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11.

Динамика количества банков в России

Массовое сокращение числа банковских организаций началось в 2001 году. С тех пор их количество уменьшается с каждым годом. Причём за последние 4 года уменьшение числа банков было значительным. Об этом свидетельствует статистика: в 2014 г. общее число всех банков уменьшилось на 89 штук; в 2015 г. число упразднённых организаций достигло 101; в 2016 г. ещё больше – 110 штук; в 2017 г. было закрыто 62 банка, а в 2018 г. – уже 57. Итого с 2001 г. было ликвидировано 807 банковских организаций.

| По состоянию на | Кол-во действующих банков в РФ | В Москве |

|---|---|---|

| 1311 | 578 | |

| 1 янв 2002 | 1319 | 620 |

| 1 янв 2003 | 1329 | 645 |

| 1 янв 2004 | 1329 | 661 |

| 1 янв 2005 | 1299 | 656 |

| 1 янв 2006 | 1253 | 631 |

| 1 янв 2007 | 1189 | 593 |

| 1 янв 2008 | 1136 | 555 |

| 1 янв 2009 | 1108 | 543 |

| 1 янв 2010 | 1058 | 522 |

| 1 янв 2011 | 1012 | 514 |

| 1 янв 2012 | 978 | 502 |

| 1 янв 2013 | 956 | 494 |

| 1 янв 2014 | 923 | 489 |

| 1 янв 2015 | 834 | 450 |

| 1 янв 2016 | 733 | 383 |

| 1 янв 2017 | 623 | 314 |

| 1 янв 2018 | 561 | 277 |

| 499 | 249 | |

| 490 | 242 |

Информация представлена на основании данных ЦБ.

Основной причиной закрытия банков считается утрата лицензии коммерческой организацией. Поводов для этого может быть несколько:

- невозможность погасить долг перед кредиторами;

- уклонение от исполнения нормативных актов Центробанка;

- в случае, если капитал банка не превышает нижний порог уставного капитала;

- несоблюдение законов, по которым должна осуществляться деятельность банковской организации.

В общем и целом уменьшение числа банков положительно влияет банковский сектор и стимулирует экономику страны. У населения появляется уверенность в стабильности действующей банковской системы за счет того, что на рынке остаются только надёжные организации, которые в силах выполнять свои обязательства перед вкладчиками и кредиторами, создавая обстановку стабильности.

Это интересно: Карта кодов интернет-банкинга Беларусбанка — рассмотрим основательно

Динамика изменения количества банков в России

В банковской отрасли наблюдается сокращение количества учреждений, наглядное снижение можно просмотреть в таблице ниже:

Если ваш банк был отнесён к категории проблемных, то не спешите паниковать. Даже наличие временной администрации и другого управляющего еще не означает, что у организации заберут лицензию. Например, в случае с «Траст» банком просто была произведена санация и докапитализация.

Когда всё же лицензия у банка аннулируется, нужно подождать около двух недель. За это время, «Агентство по страхованию вкладов» выберет организацию, которая займется компенсационными выплатами. Сумма до 1,4 миллиона рублей застрахована государством и поэтому если была такая сумма или меньше на дебетовом счету или вкладе, то вы получите ее в полном объеме.

Как поступать с кредитами? Их необходимо выплачивать и дальше, задолженность никто аннулировать не будет. Только теперь вносить средства необходимо по реквизитам компании, которую выберет «Агентство по страхованию вкладов».

Роль банков в реальном секторе экономики существенно усиливается

На фоне снижения маржинальности традиционного банковского бизнеса и увеличения конкуренции за клиентов с финтехами банки вынуждены искать новые источники доходов. Многие крупные банки увеличивают вложения в смежные сектора финансового рынка, например, лизинговый и страховой бизнес. Так, за последние пять лет доля банковских лизинговых компаний в объеме нового бизнеса автолизинга, являющегося наиболее диверсифицированным и привлекательным с точки зрения доходности, выросла с 39 до 50 %.

Кроме того, чтобы расширить клиентскую базу и повысить доходность бизнеса, банки все чаще предоставляют клиентам небанковские сервисы. В связи с этим банки становятся одними из ключевых инвесторов в современные технологии и активно приобретают бизнес в наиболее перспективных направлениях экономики (товарных маркетплейсах, строительстве, сфере услуг, общественного питания, транспорта и т. д.). Также банки зачастую становятся собственниками непрофильного бизнеса в рамках урегулирования задолженности по кредитам крупных проблемных заемщиков.

Столь сильный интерес банков к непрофильному бизнесу может привести в среднесрочной перспективе к заметному огосударствлению реального сектора экономики, поскольку костяк банковской системы составляют госбанки (на них приходится порядка 74 % активов банковского сектора на 01.01.2021).

Рейтинг российских банков по надежности вкладов

Сбер России, которому доверяет свои вклады каждый второй вкладчик страны, традиционно возглавляет рейтинг надежности банков по данным Центробанка.

Собственный капитал учреждения превышает 3,3 трлн. руб., что является абсолютным рекордом среди всех банков страны. По размеру сети отделений и банкоматов Сбербанк, также является самым крупным финансовым учреждением страны.

Стоит отметить, что Сбербанк уже много лет занимает первые позиции по кредитам и депозитам для физических лиц, является крупнейшим эквайером карт, активно развивает кредитные карты.

2/3 взрослого населения страны уже доверило выплату своей пенсии этому банку. Для них в Сбербанке действуют особо хорошие условия, бонусы и кредитные линии и прочие банковские продукты.

Кроме Сбербанка, в первых рядах рейтинга банков ТОП 100 по надежности, по мнению Центробанка, входит еще ряд государственных банков – ВТБ, Газпромбанк и Россельхозбанк и (в ТОП 10 банков по надежности занимающих 2,3,5 место соответственно).

Доверие населения к банкам, где акционером является государство, позволяют им стабильно занимать самые высокие позиции во всех рейтингах.

Говоря о группе ВТБ нельзя не сказать об успехах банка в розничном бизнесе, который сегодня активно развивается.

Среди драйверов, особенно запомнившихся населению, можно назвать бонусную программу «Коллекция и мультикарты».

С 1 января 2018 года произошло присоединение ВТБ24 к ВТБ, что автоматически вывело объединенный банк на еще более высокие позиции во всех рейтингах.

Из частных банков в ТОП-10 системно значимых банков включены:

- Альфа-Банк (6 место в рейтинге с собственным капиталом в размере более 3,1 млрд. руб.) — крупнейший частный банк в РФ, является ядром международной бизнес-группы Альфа. Среди частных банков России, по оценкам зарубежных агентств, Альфа-Банк является самым надежным;

- Московский кредитный банк (7 место, собственный капитал более 2 млрд. руб.) – работает на рынке более 25 лет. Стоит отметить, что из всего списка ТОП-10, это единственное учреждение, деятельность которого сосредоточена в самом центре страны – в Москве и Московской области);

- ФК «Открытие» (8 место, размер капитала превышает 2,7 млрд. руб.) – традиционно входит в ТОП-10 крупнейших банков РФ по размеру активов. Несмотря на возможную санацию, закрывать этот банк регулятор не планирует – на данный момент ЦБ РФ предпринял все необходимые шаги, чтобы обеспечить его дальнейшее развитие;

- Промсвязьбанк (9 место, капитал более 1,4 млрд. руб. Напомним, Промсвязьбанк входит в тройку лидеров крупнейших российских частных банков. С 15 декабря ЦБ ввел временную администрацию и объявил о санации банка.

- Юникредит банк замыкает десятку с капиталом 1,9 млрд. руб. — является членом международной финансовой группы UniCredit. Первый в списке банк с иностранным капиталом.

В целом, если посмотреть на рейтинг банков ТОП-100 по надежности, наиболее системно значимыми, по мнению Центробанка, по-прежнему являются банки с государственной долей собственности — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ЗАО Национальный клиринговый центр.

Стоит отметить, что ЗАО АКБ «Национальный клиринговый центр», акционерами которого являются через ПАО «Московская биржа», ЦБ РФ, Сбербанк России, Внешэкономбанк, ЕБРР и РФПИ Управление инвестициями -6, в соответствии с последними изменениями законодательства РФ, с ноября 2017 года ведет свою деятельность в форме НКО.

Еще один момент, на который стоит обратить внимание – это зависимость банка от размера его сети. Согласно списку ЦБ РФ банки, с большой сетью, автоматически поднимаются в рейтинге, и, напротив, малые банки, представленные не так широко, понижаются в рейтинге

Объясняется это достаточно просто – в случае краха банка с крупной сетью влияние на экономику страны, в целом, будет, конечно, больше.

Банки с иностранным капиталом (Юникредит, Росбанк) в рейтинге ТОП-100 надежности уступают госбанкам.

Насколько это верно, исходя из того, что за их плечами стоят организации международного уровня, активы которых превышают в разы собственный капитал банков ТОП-10 рейтинга, и их партнеры, сложно судить. В случае, по-видимому, решение о надежности размещения вклада нужно принимать с учетом данного факта.

К качеству капитала предъявляются новые требования

Банк России с первого января прошлого года ужесточил требования к качеству капитала банковских организаций. Эта мера призвана выявить и изъять из расчетной базы «фиктивный капитал». Одно из основных требований – документально подтверждать источники возникновения капитала конкретного банка.

Сколько банков в России на сегодняшний день имеют уставной капитал в 300 миллионов рублей? Согласно измененной банковской стратегии, существующие кредитные организации должны были его увеличить до озвученной суммы к концу 2015 года. А некоммерческие банки обязали иметь не менее 90 миллионов рублей уставного капитала.

Организации, не выполнившие этих требований, постепенно уходят с рынка банковских услуг.

Государственный или коммерческий банк: что надежнее

Выбирая между привлекательными условиями по вкладам и высоким уровнем надежности, мы часто приходим к выбору между банками с государственным участием и частными банками. Однозначно делить банки на государственные и коммерческие не вполне корректно. Грань лежит скорее между устойчивыми и неустойчивыми. Надежные варианты можно подобрать среди крупных частных и иностранных банков, особенно входящих в перечень системно значимых. Однако среди финансовых учреждений есть и те, которые заманивают клиентов высокими ставками по депозитам и низкими процентами по кредитам. И в этом случае излишняя доверчивость со стороны вкладчиков и заемщиков чревата потерей вложенных средств или проблемами с погашением кредита.

Сегодня доля банков с госучастием достигла 70%. В ТОП-5 российских банков уже не осталось частных. Около 80% прибыли банковского сектора, половина ипотеки и 40% карт приходится на Сбербанк. 2/3 всех вкладов физических лиц и 3/4 средств на счетах юридических лиц также приходится на банки с госучастием. Чтобы разобраться, какие банки в России являются государственными, а какие нет, необходимо определиться с базовыми понятиями.

Государственное участие в капитале банка может иметь разную степень проникновения.

- Полное владение, когда держателем 100% акций выступает государство. Пример: Федеральное агентство по управлению государственным имуществом (Росимущество) полностью владеет Россельхозбанком.

- Частичное, когда государственная организация или ведомство являются мажоритарным (преобладающим) владельцем контрольного пакета акций свыше 50%. Сбербанк на 52,32% принадлежит Центральному банку России; группа ВТБ является государственной на 60,9%;

- Косвенное, когда государство владеет частью пакета акций через промежуточную организацию: Почта Банк принадлежит государству через ФГУП «Почта России» и банк ВТБ, которые являются владельцами 49,9% акций.

- На основании Закона, как в случае с Центральным Банком Российской Федерации. Он не просто принадлежит государству, в своем лице он представляет государство и регулирует международные расчеты, платежный баланс, движение валютных ценностей и прочие банковские функции. Он же выступает регулятором для всех остальных банков.

- Контрольное владение. Под данную категорию попадают банки с участием государственного капитала, в которых введена временная администрация, проходит санация или пришло время отзыва лицензии. Примерами таких банков являются Открытие, Промсвязьбанк, Бинбанк.

Список ведущих банков России с долей участия государства свыше 50%:

- ПАО Сбербанк;

- АО Газпромбанк;

- ПАО Банк ВТБ + бывший ВТБ24 и Почта Банк;

- АО Россельхозбанк;

- Банк Финансовая Корпорация «Открытие», Бинбанк, Промсвязьбанк (частные банки в процессе санации).

Среди частных российских и «дочек» иностранных банков выделяются крупнейшие:

- АО ЮниКредит Банк;

- АО Альфа Банк;

- ПАО Московский Кредитный Банк;

- ПАО Росбанк;

- АО Райффайзенбанк.

Клиенты часто задаются вопросами: Сбербанк, Почта Банк и ВТБ являются государственными или коммерческими банками? Рассмотрим ситуацию подробнее на примере крупнейшего банка страны. На протяжении многих лет, еще по советской традиции, многие считали Сбербанк государственным. На самом деле это распространенное заблуждение. Сбербанк, как и остальные кредитные учреждения, имеет коммерческую основу и структуру. Являясь акционерным обществом, ставит главной целью своего существования извлечение прибыли, которая используется для собственных нужд и не связана непосредственно с государственным бюджетом. Однако, доля участия государства в пакете акций составляет более 50%, владельцем контрольного пакета является ведомство — Росимущество. Таким образом, Сбербанк представляет собой коммерческий банк с государственной поддержкой.

Другой пример — Почта Банк. Он был создан в начале 2017 года на базе дочерней организации группы ВТБ (бывший Лето Банк). Владельцами акций являются ФГУП Почта России и Банк ВТБ (по 49,9 %). Таким образом, Почта Банк является кредитной организацией, входящей в состав группы ВТБ. Последняя имеет в качестве держателя контрольного пакета акций государство (60,9%). Почта Банк представляет собой коммерческий банк с косвенным государственным участием.

Реальные действия

Эльвира Набиуллина, инициатор подобной реорганизации финансово-кредитной системы, считает выделение регионального банка большим шагом к улучшению качества банковского обслуживания. Скорее всего, круг операций у них будет ограничен. Но главной целью таких банков будет привлечение денежных средств от физических и юридических лиц, проживающих в определенном регионе, и размещение этих средств посредством кредитов у бизнеса (в приоритете малого и среднего) и населения все того же региона.

Сколько банков в России на сегодняшний день готовы стать банками Федерального значения — не известно. Но они должны будут последовательно внедрить в свою работу международные стандарты и увеличить собственные средства и капитал до 1 млрд рублей.

Как определить надежность банка

Когда граждане узнают из средств массовой информации об отзыве лицензии у очередного коммерческого банка, то оптимизма им такие известия не добавляют. Многочисленные консультанты по финансовой грамотности вываливают на головы рядовых потребителей огромный объем информации о том, как сохранить свои сбережения. В настоящее время количество людей, хранящих купюры разного достоинства в «чулках» или «подушках», снизилось до минимума. Но этого не достаточно, чтобы получить специальные знания о том, какому банковскому учреждению отдать на хранение свои заработанные тяжелым трудом «капиталы».

Если задаться вопросом, сколько банков осталось в России на сегодня, то однозначного ответа получить не удастся. У стороннего наблюдателя создается впечатление, что маховик отзыва лицензий на право банковской деятельности раскручивается все сильнее и сильнее. Имеет смысл напомнить, что десять лет назад в РФ насчитывалось более 1000 банковских учреждений. К началу 2017 года их осталось 623. Через четыре месяца, на начало апреля, в реестре значилось уже 607 брендов. Даже многие специалисты в банковском деле не всегда понимают логику этого процесса. В непростой ситуации оказались и вкладчики.

Информационные технологии внедряются в банковские процедуры высочайшими темпами. Рядовым потребителям предоставляется все больше услуг и возможностей, которые облегчают покупку товаров, оплату услуг, расчеты между собой. К удобному и простому сервису человек привыкает быстро. Одновременно повышается риск потери своих денег в результате действий мошенников или при закрытии банка. После крупных скандалов, вызванных отзывом лицензий в 2013–2014 годах, Правительство РФ приняло решение о страховании вкладов частных лиц. Это правильное решение, направленное на улучшение самочувствия граждан.

Обязательному страхованию подлежит скромная сумма 1,4 млн рублей. Многие люди благодарны и такой заботе со стороны государства. Однако задачи о выборе надежного банка эта процедура не решает. Задача осложняется тем, что значительная часть потенциальных вкладчиков элементарно не имеет выбора. Это жители небольших городков, где имеют свои представительства два—три банковских офиса. Изучать рейтинги и отзывы «благодарных клиентов» нет смысла. Но и пускать ситуацию на самотек тоже недопустимо.

Логика событий и направленность процессов в финансовой сфере позволяет сделать один важный вывод. Банки РФ, входящие в реестр системно значимых для экономики государства, можно с достаточным основанием отнести к категории надежных и доверить им свои накопления. В их числе значатся «Сбербанк», «Альфа-Банк», «Росбанк», «Россельхозбанк». Заботясь о сохранении своих сбережений, рекомендуется проявлять интерес к информации, которая касается банковской сферы. Сокращение числа банков будет продолжаться. На каком рубеже наступит стабилизация, покажет время.

Динамика изменения количества банков в России

В банковской отрасли наблюдается сокращение количества учреждений, наглядное снижение можно просмотреть в таблице ниже:

Если ваш банк был отнесён к категории проблемных, то не спешите паниковать. Даже наличие временной администрации и другого управляющего еще не означает, что у организации заберут лицензию. Например, в случае с «Траст» банком просто была произведена санация и докапитализация.

Когда всё же лицензия у банка аннулируется, нужно подождать около двух недель. За это время, «Агентство по страхованию вкладов» выберет организацию, которая займется компенсационными выплатами. Сумма до 1,4 миллиона рублей застрахована государством и поэтому если была такая сумма или меньше на дебетовом счету или вкладе, то вы получите ее в полном объеме.

Как поступать с кредитами? Их необходимо выплачивать и дальше, задолженность никто аннулировать не будет. Только теперь вносить средства необходимо по реквизитам компании, которую выберет «Агентство по страхованию вкладов».