Какие изменения осаго с января 2021 года? базовые ставки, стоимость полиса и новые правила

Содержание:

- Сайты-калькуляторы ОСАГО онлайн

- Коэффициент срока страхования (КП)

- О коэффициенте бонус-малус (КБМ)

- На сколько подорожает ОСАГО в 2021 году?

- Коэффициенты ОСАГО

- Что такое базовая ставка

- Способы понижения цены за полис

- Коэффициенты мощности автомобиля (КМ)

- Коэффициенты ОСАГО допущенных до управления транспортным средством (КО)

- Новые коэффициенты стажа, влияющие на стоимость полиса

- Чем регламентированы изменения?

- Тарифы ОСАГО 2019: таблица и коэффициенты

- Коэффициент безаварийного вождения

- Как было раньше

- Советы, как не переплачивать за полис ОСАГО:

- КБМ — коэффициент бонус-малус

- Инструкция по расчету стоимости полиса ОСАГО

Сайты-калькуляторы ОСАГО онлайн

Я попробовал несколько из них. Стоимость, за которую они предлагали мне оформить полис еОСАГО, была на уровне предложения Тинькофф. Потратив время на одном из сайтов на ввод тонны информации, получил цены, радикально отличающиеся от того, что было в предварительном расчете.

Тарифы до расчета:

Тарифы после расчета:

Как видите, цены существенно изменились после расчета, что довольно странно, так как это результат расчета для максимальной скидки 50% от базового тарифа. Для автовладельцев, у которых были аварии, результаты будут отличаться еще больше. Главное — все цены практически на одном уровне (и в Альфа Страховании тоже 4743 руб). С помощью подобных сайтов найти страховую с более низкой стоимостью ОСАГО не получилось. Цель подобных калькуляторов — заманить низкой ценой на предварительном расчете, затем заставить вас потратить время на ввод кучи информации, после чего выдать реальную стоимость, которая выше, чем предварительная. Видимо, в надежде на то, что вы пожалеете своё время и согласитесь с подорожанием. Сайты-калькуляторы сотрудничают с только с теми страховыми компаниями, которые платят им комиссию за новых клиентов, а комиссия, как известно, сидит в цене.

Совет №1 — если хотите сэкономить, не тратьте время на подобные сайты.

Как же вычисляется стоимость полиса ОСАГО?

Коэффициент срока страхования (КП)

Оформить страховку можно на любой период. Однако ОСАГО на 20 дней можно оформить только в том случае, если автомобиль следует для регистрации или оформления страховки в другое место.

| Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации | Коэффициент |

|---|---|

| От 5 до 15 дней | 0.2 |

| От 16 дней до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 месяцев и более | 1 |

Если вы оформляете ОСАГО на двадцатидневный период по причине перегона авто, то в этом случае устанавливается коэффициент 0,2.

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, следующих к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства и повторного технического осмотра транспортного средства, составляет до 20 дней включительно, и в этом случае применяется коэффициент КП — 0,2.

Указание Банка России от 04.12.2018 N 5000-У

О коэффициенте бонус-малус (КБМ)

Подорожает страховка для автовладельца, который в течение года попадал в ДТП по своей вине. А более аккуратный и ответственный водитель, напротив, может облегчить себе жизнь. За счет КБМ в 2019 году он может получить скидку на оплату ОСАГО, страховка для него не подорожает. Размер выгоды может достичь 50%. Значение коэффициента КБМ варьируется от 0,5 до 2,45.

Изменения в расчетах КБМ в 2019 году:

|

Расчет бонус-малуса в 2018 году |

Изменения 2019 года |

|

Расчет коэффициента был привязан к сроку действия полиса. Если ОСАГО был оформлен 8 августа 2017 года, то перерасчет КБМ делали к 8 августа 2018 года. |

Отсутствует привязка к сроку действия ОСАГО. Бонус-малус перерасчитывают 1 апреля, вне зависимости от того, когда был оформлен документ. |

|

КБМ рассчитывали на каждый автомобиль собственника. Например, у гражданина есть 2 машины. На одной из них он ездил без аварий. На другой трижды попадал в ДТП. Для получения полисов вели отдельный расчет. Такой подход препятствовал правильному расчету компенсации из-за путаницы с коэффициентами. |

Если водитель владеет несколькими машинами, то при расчете стоимости полисов берется наименьший возможный КБМ. Обратимся к тому же примеру. У гражданина 2 автомобиля. На одном он ездил без аварий, а на другом трижды попадал в ДТП. Фактически у него 2 КБМ: 2,45 и 1,13. При выдаче новых полисов будет учитываться только коэффициент 1,13. Потому страховка для водителя не подорожает. |

|

При отсутствии полиса и перерыве в обязательном страховании КБМ возвращался на максимальное значение. Такие ситуации были возможны, например, если гражданин продал автомобиль, а новый купил через несколько лет. |

Значение КБМ будет сохраняться даже при перерыве в страховании. Если у водителя был коэффициент 0,75, то он останется даже при оформлении нового документа через несколько лет. |

|

Юридическое лицо, в чьей собственности находится автопарк, было вынуждено отчитываться по каждому автомобилю. КБМ для всех машин был разным. |

Бонус-малус стал единым для всех автомобилей в собственности организации. |

На сколько подорожает ОСАГО в 2021 году?

С начала 2019 года полис ОСАГО станет дороже, чем в прошлом году. А уже с 1 сентября 2019 года страховые компании получат возможность увеличивать начальную и конечную ставку базового тарифа на 30%.

Посмотреть размеры выплат

Формально с 1 января 2019 года ОСАГО подорожает, но согласно пункту 2 Указания от 29.12.2018 № 5000-У официально изменения вступят в силу с 9 января 2019 года. Платить за ОСАГО в 2019 году придется по формуле:

На стоимость полиса ОСАГО влияют следующие показатели:

- базовый тариф (цена «от и до»);

- город проживания (в расчет берется коэффициент, утвержденный правительством в зависимости от региона пребывания автовладельца);

- безаварийная скидка (коэффициент Бонус-Малус);

- возраст и стаж водителя;

- вид полиса (ограниченный или неограниченный);

- сезон использования автотранспортного средства;

- мощность двигателя машины;

- имеющиеся нарушения законодательства, касающегося страхования (в соответствии с коэффициентом).

Коэффициенты ОСАГО

Базовую ставку полиса устанавливают стразовые компании, однако ее минимальные и максимальные пределы строго регламентированы законами РФ. Например, для физлица владеющего легковым авто, границы ТБ представлены от 2471 рубля до 5436 рублей.

Рассмотрим расшифровку коэффициентов в полисе ОСАГО.

Территориальный коэффициент

Размер территориального коэффициента основан на месте регистрации собственника регистрируемого в компании страховщика транспортного средства, которое указано в паспорта гражданина.

Данный показатель считается базовым и всегда используется в формулах страховщиков. Список всех ставок есть в таблице, которую можно найти в базе РСА. Разные коэффициенты для одного региона предусмотрены для транспортных средств и для их прицепов.

КБМ

Благодаря КБМ учитывается количество аварийных ситуаций, в которых оказался водитель за весь период вождения. При первом оформлении автогражданки собственник получает 1 класс водителя, но благодаря отсутствию аварий он может быть снижен до минимального значения 0,5. При большом количестве ДТП, КБМ возрастает и может достигнуть максимального значения 2,45.

Нарушениями ПДД считаются:

- Проезд автомобиля на красный свет светофора.

- Выезд или движение по встречной дорожной полосе.

- Движение на скорости более 60 км/ч.

- Управление ТС в состоянии алкогольного опьянения.

Ознакомиться со всеми нарушениями правил дорожного движения водителя можно через базу ГИБДД. Страховые агенты имеют доступ ко всем нарушениям и авариям с участием клиента.

Возраст и стаж водителя

Берётся в расчёт возраст владельца транспортного средства, а также то, как долго он управляет автомобилем. Например, для водителей, не имеющих никакого стажа, чей возраст от 16 до 21 года, КБС составит 1,87. Однако если получателю ОСАГО без всякого водительского стажа от 40 лет, то его коэффициент будет равен 1,63.

Различный коэффициент существует для владельцев ТС, которые зарегистрированы за границей.

Ограничения по количеству водителей

Этот показатель основывается на том, сколько лиц могут управлять ТС, на которое оформляется полис. Этот коэффициент не может быть применим при получении автогражданки для прицепов и полуприцепов. Для физических лиц он составляет 1, а для юридических 1,8, если транспорт зарегистрирован за границей.

Мощность двигателя

В зависимости от того, какая мощность у автомобильного двигателя того ТС, для которого оформляют ОСАГО, существуют различные ставки. Минимальный коэффициент находится на уровне 0,6, и используется только для тех автомобилей, двигатель которых имеет 50 и менее лошадиных сил. Максимальный показатель составляет 1,6 для тех автомобилей, двигатель которых имеет 150 и более лошадиных сил.

Коэффициент нарушений

Под нарушениями в данном случае имеется в виду грубейшее несоблюдение условий, предусмотренных контрактом при получении автогражданки.

В качестве данных нарушений могут выступать:

- предоставление страховой компании ложной информации, оказавшей влияние на тариф полиса;

- содействие появлению страхового случая;

- умышленное создание повреждений, которые должны были стать причиной регресса.

Когда применяется коэффициент нарушений:

- при продлении договора страхования на 1 год;

- когда не меняется владелец транспорта;

- когда выявлен факт грубых нарушений договора, описанных выше.

Срок страхования

Во время обязательного страхования данный показатель не должен браться в расчёт, если это не предусмотрено местом регистрации.

Срок страхования учитывается при:

- оформлении ОСАГО на ТС, которые имеет регистрацию в других государствах, но используется в РФ;

- оформлении автогражданки для транспорта на срок менее одного года, при условии регистрации за рубежом.

Сезонный коэффициент

На территории РФ допустимо оформлять полис гражданского страхования на срок от 3 до 12 календарных месяцев.

Коэффициент может быть использован:

- когда ТС применяется только в течение конкретного сезона (к примеру, во время сезонной работы);

- когда владельцу транспорта нужно пройти реабилитацию или длительное лечение;

- когда владелец собирается поехать в командировку на длительный срок.

Коэффициент прицепа

На прицеп ТС его владелец обязан оформить отдельный страховой полис, но только в некоторых случаях. Таким случаем является прицеп к мототранспортному средству. Полуприцепы и прицепы к грузовым и легковым машинам просто вписываются в основной полис, доплачивать за них нет необходимости. Платить за них в этом случае должны только юридические лица.

Что такое базовая ставка

В первую очередь рассмотрим, что значит понятие «базовая ставка» в страховании. В рамках закона, базовая ставка – это фиксированная сумма, выраженная в денежном соотношении, которая применяется при расчете итоговой страховой премии по ОСАГО.

Страховые компании обязаны использовать базовую ставку, независимо от того, на какой тип транспортного средства оформляется защита и в каком регионе. Для определения показателя на законодательном уровне утверждено специальное тарифное руководство.

Сегодня каждая страховая компания сама принимает решение, с использованием максимального или минимального значения работать. Именно поэтому стоимость ОСАГО в каждой компании будет различаться.

Способы понижения цены за полис

Автолюбителям требуется понимать, что есть несколько методов, при использовании которых они смогут понизить размер стоимости страхового документа. В том числе, потребуется обратиться в организацию, которая предлагает самую низкую стоимость полиса на рынке. Как уже было указано выше, в настоящее время эта сумма составляет порядка 3400 рублей. Также на стоимости сказывается продолжительность действия полиса. Это говорит о том, что для сокращения суммы нужно уменьшить период использования акта. Иногда гражданину намного выгоднее оформить полис на короткий срок.

ВАЖНО !!! Если же авто используется на постоянной основе, то рекомендуется не экономить при помощи указанного способа и приобрести полный пакет на 12 месяцев. Однако, есть максимальный срок действия документа, он составляет 3 года

В таком случае повышение ставок за указанный период никак не сможет повлиять на составленный акт. Кроме того, с целью сокращения стоимости, можно использовать по КБМ. Это происходит только в той ситуации, когда гражданин не является участников аварийных случаев на дороге. Если на протяжении годового периода лицо не попадало в ДТП, то он может получить по итогам скидку в размере 5 процентов.

Также можно воспользоваться вариантом сокращения стоимости, в соответствии с которым можно использовать акции, предполагающие акций. Они предусматривают условия, по ним заключается сразу несколько страховых соглашений. Такие услуги предоставляются несколькими организациями. Это указывает на то, что выгоднее будет прийти вместе с другом/знакомым и оформить полисы.

Кроме того, можно вписать себя в полис вместе с водителем, стаж которого составляет более трех лет. При этом, нужно учитывать возрастную группу гражданина. Она должна быть более 22 лет. В этом случае получится повысить водительский класс. Еще один вариант – поставить авто на учет в местности, где применяется низкий коэффициент. К примеру, допустимо оформить авто на родственника, который проживает в сельской местности или в другом субъекте.

Коэффициенты мощности автомобиля (КМ)

| Мощность двигателя (л.с.): | Коэффициент (КМ): |

| до 50 включительно: | 0,6 |

| свыше 50 до 70 включительно: | 1 |

| свыше 70 до 100 включительно: | 1,1 |

| свыше 100 до 120 включительно: | 1,2 |

| свыше 120 до 150 включительно: | 1,4 |

| свыше 150: | 1,6 |

Важно!

Данный коэффициент применяется ТОЛЬКО при обязательном страховании гражданской ответственности владельцев легковых автомобилей (транспортных средств категории «B»), в том числе легковых автомобилей, используемых в качестве такси.

При определении коэффициента десятые, сотые и тысячные доли лошадиных сил не округляются. Например: мощность автомобиля 70,01 применяем коэффициент = 1. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при перерасчете в лошадиные силы используется соотношение 1 кВт=1,35962 л.с. без округлений.

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. При расхождении значений принимается значение, указанное в ПТС. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников.

Коэффициенты ОСАГО допущенных до управления транспортным средством (КО)

| Коэффициент (КО) | |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством: | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством для физических лиц | 1,94 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством для юридических лиц | 1,97 |

ВАЖНО!!!

Внимание, применение коэффициента при страховании гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории РФ. Коэффициент КО равный 1 может быть применен только в том случае если одновременно выполнены следующие условия:

Коэффициент КО равный 1 может быть применен только в том случае если одновременно выполнены следующие условия:

1. Собственник транспортного средства – физическое лицо;

2. Страхователь – физическое лицо;

3. К управлению транспортным средством допущены только указанные страхователем водители.

Во всех случаях, когда либо собственник транспортного средства, либо страхователь, либо и собственник и страхователь являются юридическими лицами коэффициент КО равен 1,8.

Новые коэффициенты стажа, влияющие на стоимость полиса

В 2021 году повысят стоимость ОСАГО в основном благодаря увеличению базового тарифа, представляющего собой «вилку» от начальной ставки до конечной. В новом периоде этот разбег увеличивается, и страховая организация имеет больший выбор по установлению стоимости полиса ОСАГО. Как правило, на практике страховые компании устанавливают максимальную стоимость базового тарифа.

Таблица начальных и конечных ставок базовых тарифов в зависимости от категории владельца транспортного средства в 2021 году:

| Категория вождения | Новый тариф 2019 года |

|---|---|

| Категория A и M (мотоциклы, скутеры, мопеды и другие) | 694-1407 рублей |

| Категория B и BE (легковые автомобили) физлиц | 2746-4942 рублей |

| Категория B и BE (легковые) юрлиц | 2058-2911 рублей |

| Категория B и BE (легковые) в такси | 4110-7399 рублей |

| Категория C и CE (грузовые) массой до 16 тонн | 2807-5053 рублей |

| Категория C и CE (грузовые) массой более 16 тонн | 4227-7609 рублей |

| Категория D и DE (автобусы) до 16 мест | 2246-4044 рублей |

| Категория D и DE (автобусы) более 16 мест | 2807-5053 рублей |

| Категория D и DE (автобусы) для маршрутных перевозок | 4110-7399 рублей |

Что касается нововведений по коэффициентам возраста и водительского стажа, реформа коснулась не только их показателей, но и количества категорий. С 2019 года вместо 4 категорий по возрасту и стажу принято 56.

Размер некоторых коэффициентов вырос незначительно, однако, этот момент все равно оказывает влияние на рост общей стоимости страхового полиса ОСАГО. В таблице наглядно представлены изменения показателей коэффициентов по возрасту и водительскому стажу:

| Стаж/возраст | 0 лет | 1 год | 2 года | 3—4 года | 5—6 лет | 7—9 лет | 10—14 лет | Более 14 лет |

|---|---|---|---|---|---|---|---|---|

|

16—21 |

1,87 (1,8) |

1,87 (1,8) |

1,87 (1,8) |

1,66 (1,6) |

1,66 (1,6) |

— |

— |

— |

|

22—24 |

1,77 (1,7) |

1,77 (1,7) |

1,77 (1,7) |

1,04 (1) |

1,04 (1) |

1,04 (1) |

— |

— |

|

25—29 |

1,77 (1,7) |

1,69 (1,7) |

1,63 (1,7) |

1,04 (1) |

1,04 (1) |

1,04 (1) |

1,01 (1) |

— |

|

30—34 |

1,63 (1,7) |

1,63 (1,7) |

1,63 (1,7) |

1,04 (1) |

1,04 (1) |

1,01 (1) |

0,96 (1) |

0,96 (1) |

|

35—39 |

1,63 (1,7) |

1,63 (1,7) |

1,63 (1,7) |

0,99 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

|

40—49 |

1,63 (1,7) |

1,63 (1,7) |

1,63 (1,7) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

|

Старше 50 |

1,63 (1,7) |

1,63 (1,7) |

1,63 (1,7) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

0,96 (1) |

где:

- в скобках — значения коэффициентов, действующих в предыдущие периоды (до 2019 года);

- зеленый — снижение значения коэффициента;

- оранжевый — повышение значения коэффициента;

- белый — отсутствие данных для расчета.

На стоимость полиса ОСАГО в 2021 году также окажет влияние изменение правил применения коэффициента Бонус-Малус:

- упразднено «обнуление» безаварийного показателя, если автовладелец не страховался в течение некоторого времени;

- при наличии различных КБМ у одного и того же водителя (несколько страховок по разным автомобилям) выбор будет отдан минимальному коэффициенту;

- начиная с 1 апреля 2019 года будет осуществляться перерасчет Бонус-Малус.

Чем регламентированы изменения?

Соответствующим Указанием Банка России под номером 5000-У от 4.12.2018 года, которое уже вступило в законную силу. Данный нормативный акт вводит изменения не только и даже не столько с 1 апреля 2020 года, сколько совершенно другого числа. Объясним подробнее!

Всего документ вводит 3 основных обновления:

- порядок перерасчёта КБМ (безаварийной скидки) у водителей 1 апреля каждого года,

- базовый тариф – начальная ставка, от которой рассчитывается стоимость ОСАГО: коридор возможных цен как увеличивается в сторону подорожания, так и уменьшается и становится дешевле (поясним данный момент ниже),

- коэффициент возраста и стажа.

Но главная тонкость нововведения заключается в том, что ни одно из указанных 3 изменений не появится с 1 апреля 2020 года (по другим источникам с 2.04.2019), а уже относительно давно вступило в силу – 9 января этого же года.

Но откуда же взялась апрельская дата?! Всё очень просто – дело в порядке расчёта коэффициента бонус-малус. Давайте выясним, как он будет рассчитываться!

Вас также заинтересует:

- ОСАГО 2020 – что нового и какие изменения?

- Новые тарифы ОСАГО в 2020 году – повышение цен на страховку в таблицах

- Повышение штрафа за езду без страховки ОСАГО до 5000 рублей с 1 января 2020 года – правда или нет?

Тарифы ОСАГО 2019: таблица и коэффициенты

В настоящем году действуют несколько откорректированных блоков закона об ОСАГО. Для определения точной стоимости автогражданки следует применять онлайн-калькулятор на специализированных сайтах.

Базовая ставка ОСАГО

С начала текущего года страховая премия рассчитывается по обновленным базовым значениям. Базовые показатели возросли для всех разновидностей автомобилей. Для определения тарифов страховые организации используют ценовые коридоры, установленные законодателями. Выходить за их пределы не допускается.

В пределах установленного коридора страховщики самостоятельно определяют величину базового тарифа ОСАГО. В дальнейшем на ее основе будет рассчитываться величина страхового покрытия. Для утверждения внутри организации формируется соответствующее распоряжение. Затем выбранный показатель направляется в РСА и Центробанк. После утверждения вышестоящими структурами менять показатель запрещается. Для внесения корректировок потребуется получить разрешение от обозначенных выше организаций.

Значения обновленных ставок приведены в таблице.

| Разновидность транспорта | Значение базового показателя | |

| Наименьшее | Наибольшее | |

| Мототранспорт и другие средства передвижения категории А, М | 694 | 1407 |

| Легковые машины физлиц категории В, ВЕ | 2746 | 4942 |

| Легковые машины категории В, ВЕ, используемые таксистами | 4110 | 7999 |

| Грузовики весом до 16 т (категория С) | 2807 | 5053 |

| Грузовики весом свыше 16 т (категория С) | 4227 | 7609 |

| Автобусы вместительностью до 16 пассажиров (категории D, DE) | 2246 | 4044 |

| Автобусы вместительностью свыше 16 пассажиров (категории D, DE) | 2807 | 5053 |

| Автобусы, эксплуатируемые для перевозки граждан либо в качестве такси (категории D, DE) | 4110 | 7399 |

| Троллейбус | 2246 | 4044 |

| Трамвай | 1401 | 2521 |

| Тракторная и иная техника строительного назначения | 899 | 1895 |

Коэффициент бонус-малус

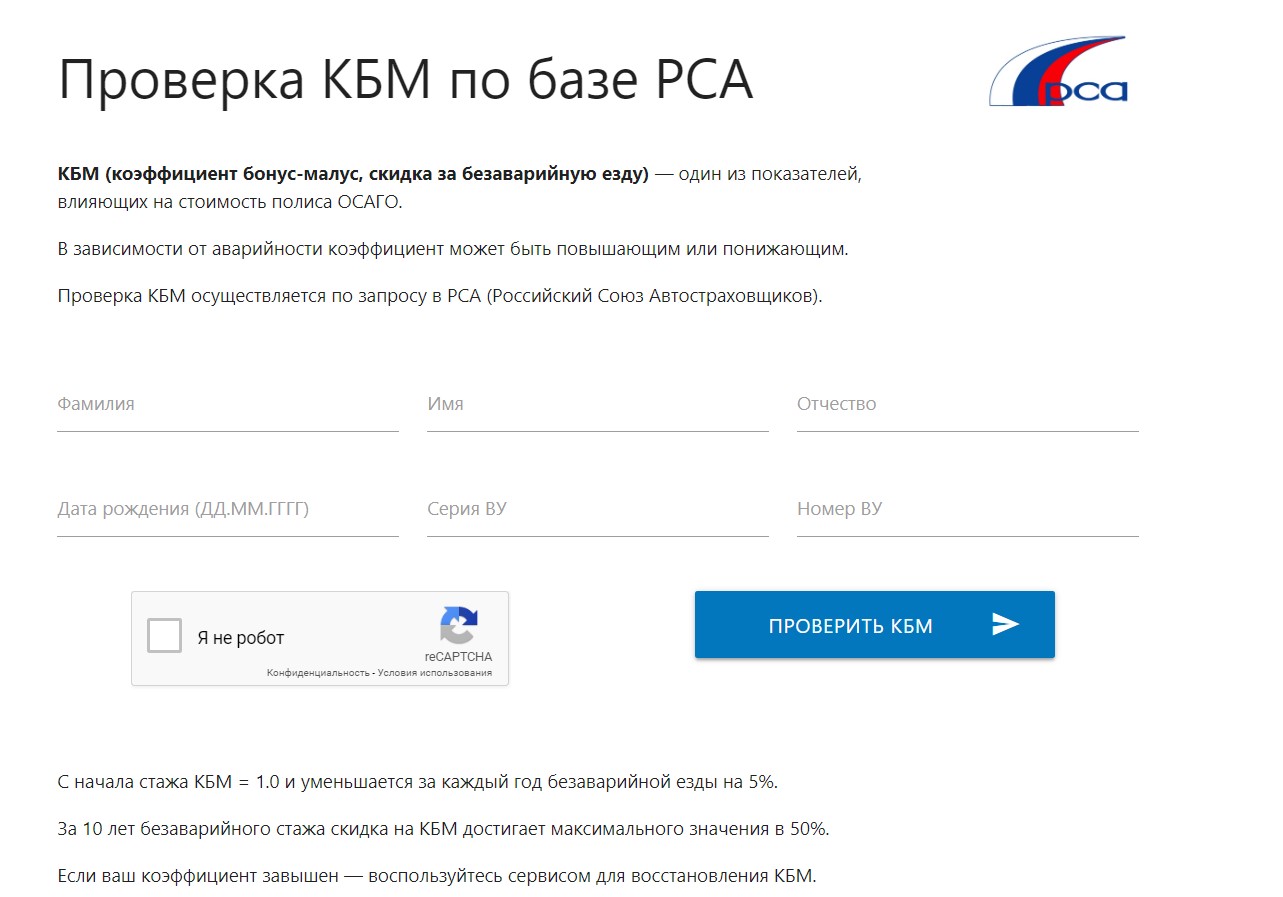

Он используется страховой для использования скидки при подписании соглашения по автогражданке между гражданином и страховщиком. Чтобы понять, что такое КБМ, следует посетить интернет-сайт РСА. На нем пользователь сможет определить для себя значение коэффициента.

Чем больше аварийных ситуаций возникало у хозяина авто, тем больший коэффициент применяется для расчета цены автогражданки. По сравнению с прошедшим годом, значения коэффициентов поменялись незначительно. Величина КБМ, как и ранее, увязывается с присутствующими (отсутствующими) страховыми выплатами. Значения показателей остались неизменными.

Присутствовавший ранее класс страхования «М» в настоящем году имеет обозначение «1». Корректировки коснулись граф, где указывалось значение показателя в зависимости от совершенных (отсутствующих) выплат от страховщика. В минувшем году указывался класс, в настоящем году – величина.

Количество водителей

Соглашение на ОСАГО может заключаться на определенное число лиц, допускаемых к вождению машиной. В этой ситуации в бланк ОСАГО вписывается до 5 граждан. Коэффициент оставили прежним. Он равен единице.

Договор ОСАГО может заключаться на произвольное число граждан, допущенных к управлению авто. Значение показателя для граждан ранее равнялось 1,8. С наступлением настоящего года он возрос до 1,87. Для юрлиц показатель не поменяли (1,8).

Возраст и стаж участников движения

Чтобы понять, от чего зависит КВС, следует знать, что в текущем году увеличилось количество значений показателя. До начала года их было всего 4. В то же время ранее наименьшее значение КВС равнялось 1, наибольшее – 1,8. Увеличение показателей наблюдается для граждан, чей стаж за рулем транспорта не достигает 3 лет. С возрастом коэффициент понижается.

В 2019 году остались неизменными следующие коэффициенты:

- территориальный;

- страхового периода;

- мощности мотора.

Коэффициент безаварийного вождения

Показатель рассчитывается при помощи таблицы, закреплённой в ФЗ №40 Об ОСАГО. Она фактически не изменилась

Производя расчёт КБМ, страховщик принимает во внимание каждое возмещение и компенсационную выплату

Если коэффициент не соответствует информации, которая содержится в АИС ОСАГО, используется скорректированный показатель за весь период действия договора, в течение которого применялись некорректные данные. Если говорить простыми словами, страховщик установит минимальный из значений коэффициента. Ранее возникла путаница.

Если гражданин впервые приобретает страховку, значение КБМ устанавливается на уровне 1. Определение показателя выполняется ежегодно. Его устанавливают на период с 1 апреля по 31 марта следующего года.

Как было раньше

Стоимость ОСАГО зависит от многих факторов:

- базовой ставки в регионе (определялась по прописке собственника автомобиля);

- категории и мощности автомобиля;

- коэффициента территории (КТ) или, другими словами, региона регистрации автомобиля;

- стажа вождения и возраста водителя (КВС) и всех лиц, вписанных в страховку;

- коэффициента бонус-малус (КБМ) или скидки за безаварийную езду. Базовый КБМ равен 1 (придётся заплатить 100% стоимости). Самый лучший коэффициент — 0,5 (10 лет без аварий, даст скидку 50%). А если КБМ равен 2,45, значит, за последний год у вас было четыре аварии, и при расчёте коэффициент составит 1,45.

При расчёте стоимости ОСАГО размер базовой ставки перемножался со всеми этими коэффициентами. Там, где страховые компании хотели увеличить долю рынка, они снижали тариф в регионе, но снижали его для всех — и для водителей без аварий, и для аварийных. Теперь всё будет индивидуально.

Советы, как не переплачивать за полис ОСАГО:

1. Отслеживайте свою историю автовладения (КБМ). Если у вас не было ДТП, но при продлении полиса эта цифра ухудшилась, то обратитесь в свою страховую компанию, чтобы восстановить накопленные скидки.

2. При смене водительского удостоверения обратитесь в страховую компанию, в которой оформлен прошлый полис ОСАГО, чтобы связать новые права со старыми.

3. Если была замена прав — обязательно указывайте старые права при оформлении нового полиса, чтобы привязать к ним историю.

4. Учитывайте КБМ всех лиц, допущенных к управлению. Если вы оформляете полис на нескольких лиц, то КБМ будет рассчитываться по водителю с самой минимальной скидкой.

5. Не нарушайте скоростной режим на дороге, не проезжайте на красный сигнал светофора и старайтесь в целом как можно меньше нарушать ПДД.

6. Сравнивайте предложения разных страховых компаний, чтобы купить полис по наименьшей цене.

Сравнить стоимость в разных страховых компаниях

Калькулятор ОСАГО на Сравни.ру

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Инструкция по расчету стоимости полиса ОСАГО

Независимо от того, на сколько подорожал страховой полис, расчет его стоимости производится по единой для всех компаний методике. Размер всех поправок одинаковый, операторы могут только варьировать показателями тарифного коридора. Плюс системы в том, что она исключает какую-либо предвзятость. Единственно, с чем приходится сталкиваться автолюбителям — это нежеланием организаций продавать им полис. Особо это касается тех, у кого самый высокий КБМ и множество различных нарушений ПДД. Такие люди представляют собой потенциальный страховой случай и большие выплаты.

В остальном, расчет стоимости является результатом умножения базовой ставки на такие коэффициенты:

- бонус-малус;

- территориальный;

- тип транспортного средства;

- мощность двигателя;

- год выпуска техники;

- количество вписанных в полис людей;

- возраст;

- стаж за рулем;

- аккуратность вождения.