Акции роста, недооценённые акции стоимости и доходные (дивидендные) акции

Содержание:

- Ложка дёгтя

- Ключевые факторы при выборе акций

- Что такое недооцененные акции и почему их нужно покупать

- EV / EBITDA

- Какие значения мультипликаторов можно назвать идеальными

- Описание базовых мультипликаторов

- Способы анализа компаний

- Правила инвестирования в ценные бумаги

- Цели инвесторов

- Насколько дешев российский рынок акций?

- Как искать недооцененные акции

- Kroger (KR).

- Недооцененные акции

- Что такое ROE (чистая прибыль / капитал)

- Низкий коэффициент роста цены к прибыли (PEG)

- Самые недооцененные ценные бумаги в США

- Discovery Communications (DISCA).

- Какие акции купить, чтобы гарантированно получить доход в 2019–2020

Ложка дёгтя

Помимо очевидных плюсов моей системы отбора акций, у неё есть один минус. Дело в том, что все параметры считаются на основании финансовых отчётов компаний. И они не всегда отражают то, что творится в компании на данный момент. Возможна такая ситуация, что мы купим акцию, а через месяц компания опубликует «плохой» финансовый отчёт, в котором будут одни убытки. Тогда акция перестанет быть недооцененной не за счёт повышения цены на неё, а за счёт ухудшения показателей. Все критерии, по которым мы выбирали акцию, в одночасье изменятся в худшую сторону. Ну а цена на акцию начнёт падать – плохая отчётность способна существенно подкосить любую бумагу. Но, так как по-другому оценить дела компании достаточно проблематично (разве что у тебя дядюшка входит в совет директоров компании), приходится ориентироваться на то, что есть, и возлагать надежды на диверсификацию.

ОБНОВЛЕНИЕ ОТ 25.10.16

С недавних пор в сервисе появился какой-то сбой, который специалисты не спешат устранять. После выставления критериев в таблице присутствуют акции, которые не соответствуют критериям. Для того, чтобы избавиться от этого досадного недоразумения, просто нажми на один из критериев в итоговой таблице. Система выдаст нужный результат, и при этом ещё отсортирует акции по возрастанию или убыванию значения критерия, на который ты нажмёшь.

После того, как завершишь отбор, можешь приступать к покупке соответствующих акций.

Ключевые факторы при выборе акций

На фондовом рынке представлены сотни компаний. А если говорить, про американский рынок, то тысячи. Выбор акций огромен. Как выбрать среди этого множества самые лучшие компании, найти недооценённые акции?

На эту тему написано множество литературы. У каждого профессионального инвестора свой подход. Ещё в середине ХХ века Грэхем написал большую книгу «Разумный инвестор» с правилами отбора акций. Этот подход получил название «стоимостное инвестирование».

На текущий момент можно сказать, что принципы сформированные ещё тогда скорее работают, чем нет. Проблема в том, что обычному инвестору изучить столько нюансов, сколько описано в книгах просто не представляется возможным. Например, как рядовому инвестору пообщаться с менеджментом какой-то корпорации? Вряд ли с ним кто-то будет общаться. Да и кто разбирается настолько глубого во всех бизнесах?

При инвестировании надо помнить, что акция это не только котировки, а прежде всего кусочек бизнеса, который будет приносить доход. Обо всех преимуществах быть акционером можете прочитать в статьях:

Покупать все компании подряд также является одним из способов вложений, но тогда доходность от инвестиций будет среднерыночной, примерно, как фондовый индекс. С другой стороны будет очень широкая диверсификация портфеля (в нём будут, как компании испытывающие проблемы, так и суперрастущие).

Ориентироваться на технический анализ, искать закономерности, графические фигуры и свечные паттерны на графиках не стоит. Искать похожие ценовые паттерны в истории можно сколько угодно, но это не даёт гарантий, что в будущем история повторится. Скорее даже наоборот.

Из технического анализа можно выделить два момента:

- Объём торгов. Если на фондовом рынке компания растёт на большом объёме, то это бычий признак.

- Цена выше/ниже 200 скользящей средней. Выше, значит тренд на рынке растущий, ниже падающий.

Также стоит помнить, что если акция сильно растёт в цене, то на это есть причины. Инвесторы активно скупают, значит, есть положительные ожидания.

Актив может вырасти значительно (на сотни процентов), если на то есть базовые финансовые показатели. Причём понятие «перекупленности» в данном случае не работает.

Фундаментальные показатели условно можно разделить на следующие:

- Хорошие показатели мультипликаторов. Эти показатели отражают финансовые результаты компании (прибыль, выручка, долги, капитал) и ее цену.

- Стабильный рост прибыли.

- Снижение долгов.

- Менеджмент компании.

- Дальнейшие возможности для расширения.

Что такое недооцененные акции и почему их нужно покупать

Недооцененными называют акции компаний, которые отвечают сразу нескольким характеристикам:

- торгуются ниже т.н. справедливой цены и, в идеале, ниже балансовой стоимости;

- имеют высокую дивидендную доходность – как минимум, 5%;

- обладают низкими значениями мультипликаторов P/E (цена/прибыль) и P/B (цена / балансовая стоимость).

Как отмечает Уоррен Баффетт, вся суть стоимостного инвестирования – поиск этих самых недооцененных акций и их покупка по разумной цене.

Акции могут стать недооцененными по разными причинам. Чаще всего низкой стоимостью обладают бумаги новых компаний, только вышедших на рынок. Или фирм, которые закончили капитальные вложения либо получили в отчетный период неожиданно большую прибыль, и рынок просто не успел среагировать.

Кроме того, компания может потерять в стоимости из-за внешних факторов. Например, многие акции российских компаний являются недооцененными из-за санкций

Ценные бумаги предприятий из развивающихся стран тоже обычно являются недооцененными, так как инвесторы предпочитают вести себя с ними осторожно.

Рыночная цена таких акций рано или поздно догонит свою внутреннюю стоимость и, не исключено, что перегонит.

Проще говоря, если по всем показателям акция должна стоить не менее 150 рублей, но сейчас она торгуется за 100, то она является недооцененной. Если ее купить, можно получить до 50% прибыли.

Рисунок . Курс акций

Рисунок . Курс акций

EV / EBITDA

Этот мультипликатор показывает отношение стоимость компании к ее доналоговой прибыли. С помощью коэффициента можно сравнить между собой компании из разных секторов экономики и различных стран.

Дело в том, что рыночной капитализацией можно манипулировать, а чистая прибыль зависит от нерыночных факторов – например, системы налогообложения, применяемой в стране, или от необходимо выплачивать штрафы по решению суда и т.д.

Конечно, коэффициент EV / EBITDA сложнее рассчитать, чем быстрый мультипликатор P/E, но он покажет более реальную картину. Компания является недооцененной, если EV / EBITDA ниже 5. Отрицательный мультипликатор – это плохо, фирма работает в убыток.

Какие значения мультипликаторов можно назвать идеальными

Если вы уже знакомы с базовыми мультипликаторами (что они значат), то для них сразу приведем таблицу с идеальными параметрами. А далее будет дано описание, что какой мультипликатор означает.

| Мультипликатор | Значение |

|---|---|

| P/E | ниже <5 |

| P/S | ниже <2 |

| EV/EBITDA | ниже <5 |

| Долг/EBITDA | ниже <3 |

| P/BV | ниже <1,5 |

| P/CF | от 3 до 15 |

| ROE | от 12 |

Найти компании с такими параметрами не так уж и лёгко. Зачастую один из параметров выбивается из разряда «идеальных».

Сравнивать бизнесы можно только в рамках его сектора. Это связано с различными спецификами в каждой отрасли. Мультипликаторы у компаний роста всегда будут выше, чем у стоимостных.

Компания, которая имеет идеальные значения мультипликаторов является лишь претендентом на покупку. Стоит изучить динамику её прибылей, почитать аналитические обзоры и новости. Возможно, что акции компании так дёшевы не просто так. Помните, что если вы смогли провести такой анализ, то другие крупные игроки сделали это уже давно.

Описание базовых мультипликаторов

5.1. Коэффициент P/E

Коэффициент P/E («Price/Earnings», «Цена/Прибыль») — считается самым классическим мультипликатором. Его ещё называют коэффициентом Шиллера, а произносят «п на е».

Показатель отображает за сколько лет компания себя окупит при сохранении уровня текущий прибыли.

- P — это price (цена);

- E — earnings (прибыль);

Итого получается Цена/Прибыль. Есть две формулы P/E:

Про эффективность работы бизнеса P/E ничего не сообщает. Компания может стоит дешёво и при этом годам не расти, в то время как другая акция, имея высокий P/E, будет стремительно расти.

Примечание

Выделяют ещё обратный показатель E/P, который может показывать годовую доходность.

5.2. Коэффициент P/S

Коэффициент P/S (Price to Sales Ratio) показывает отношение капитализации к выручке. Нормой считаются небольшие значения. В идеале до 1.

Этот мультипликатор хорош для сравнения компаний занимающихся розничной торговлей. Важным плюсом является то, что он всегда положительный, а значит его можно сравнивать даже при аномальных параметрах.

5.3. Коэффициент P/BV

Коэффициент P/BV («P/B ratio, Price-to-book ratio, Price/Balance Value» — «Цена / балансовая стоимость») является отношением капитализации компании к сумме всех активов. По сути, это показатель сколько денег получит акционер в случае банкротства бизнеса в текущий момент.

Например, если значение P/B = 0.7, то на каждые вложенные 70 копеек акционер получит 1 рубль активов.

Если его значение больше 1, то компания переоценена, поскольку акционер получит меньше, чем он заплатил за акции.

Идеально подойдёт для сравнения банковского бизнеса.

Часто пишут более сокращенно P/B.

5.4. Коэффициенты EV/EBITDA и Долг/EBITDA

Показатель EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) отображает чистую прибыль компании до уплаты налогов, долгов, амортизации.

Показатель EV (Enterprise Value) отображает справедливую стоимость компании.

В отличии от простой капитализации в учет идут ещё и долговая нагрузка. Ведь при покупке актива акционеры становятся также владельцами долгов компании.

Имеет смысл использовать следующие коэффициенты:

- EV/EBITDA. Показывает сколько стоит компания с учётом её денежных средств и долгов. Чем меньше, тем лучше.

- Долг/EBITDA (DEBT/EBITDA). За сколько лет бизнес выплатит долги за счет своей прибыли. Чем меньше, тем лучше.

При анализе компаний EV/EBITDA и Долг/EBITDA строят на графике. По оси Х один мультипликатор, по оси У другой. Самые лучшие и недооценённые акции находятся внизу слева.

Сравнивать компании можно только из одного сектора.

5.5. Рентабельность ROE

ROE («Return on Equity») – рентабельность собственного капитала. Рассчитывается в процентах.

Чем выше показатель, тем эффективнее используется деньги, тем эффективнее работает бизнес.

5.6. Коэффициент P/CF

P/CF (Price/Cash Flow) – отношение капитализации к свободному денежному потоку (Free Cash Flow).

Cash flow представляет из себя денежный поток, который остается у компании после всех расходов. С одной стороны этот показатель не должен быть слишком большой, но с другой и слишком маленьким. Ведь в этом случае слишком много денег остается неизрасходованными.

Способы анализа компаний

Для анализа и поиска компаний есть два способа:

- Самостоятельно читать отчётность компании, смотреть презентации и т.д. Отчётность предоставляется в двух форматах: МСФО (международные стандарты финансовой отчётности) и РБСУ (российские бухгалтерские стандарты учёта);

- Воспользоваться скринером акций;

Первый вариант подойдёт для опытных инвесторов. Новичкам сложно будет разобраться со многими нюансами и терминами. Надо получить соответствующее образование, чтобы разбираться в финансовых отчётах. Плюс эти документы довольно объёмные. Изучить одну компании займёт несколько часов работы. И это будет скорее поверхностный анализ. То есть даже уделив время изучению инвестор вряд ли поймёт глубоко всю специфику.

Скринер позволит быстро отфильтровать компании, посмотреть:

- Финансовое положение;

- Посмотреть историю дивидендов;

- Рыночные финансовые коэффициенты;

- Рентабельность;

- Состав акцинеров;

Правила инвестирования в ценные бумаги

Основные принципы составления дивидендного портфеля

- Минимум 10 акций в портфеле. Доля каждой не более 15%. Акции с высоким уровнем риска (второй–третий эшелон, внебиржевой рынок, акции компаний с падающей ценой в долгосрочном тренде, бумаги компаний с государственным участием и малым free-float) не более 3%. Долю недооцененных акций можно увеличить.

- Срок инвестирования — минимум год. За это время только корректируйте портфель, делайте это не часто. Исключение — формирование портфеля прямо перед крупным мировым кризисом. В таком случае лучший вариант — закрытие всех позиций, кроме защитных (например, золото) и переоформление портфеля с покупкой акций после падения рынка. Падать он может не один месяц.

- Определитесь со стратегий и доходностью. Более высокий доход подразумевает выше риски.

- Отслеживайте информацию по инструментам инвестиций — новости, отчеты, рекомендации экспертов.

- При выборе акций компании используйте рекомендации профессионалов. Пример — аналитика с подбором инструментов по параметрам ИК Доход (выше в статье). В том числе по недооцененным российским бумагам.

- Покупайте российские акции с DSI>0,7.

- Подбирайте недооцененные российские акции.

Цели инвесторов

Многие источники перед выбором акций рекомендуют определиться с конечной целью: для чего вы инвестируете? Лично я не смог бы дать чёткого ответа на этот вопрос, кроме: «просто хочу заработать». Думаю, что большинство тоже этого хотят и совсем немногие строят планы на 10 лет вперёд, думают о своей пенсии или пассивном доходе.

Знание целей поможет определиться, какие акции ищем и как хотим зарабатывать:

- Найти дешёвую недооценённую акцию с долгосрочной целью. Будем ждать несколько лет, пока рынок переоценит её, нас не интересуют краткосрочные колебания;

- Торговля с применением технического анализа. Мы покупаем, чтобы заработать прямо сейчас пару процентов, может и больше;

- Инвестировать с целью заработать на краткосрочных идеях. Например, включение акции в фондовый индекс или MSCI Russia, изменение дивидендной политики, будущие сделки M&A и прочее;

Также стоит задуматься: нужно ли инвестору периодически изымать часть деньги с биржи? Если нужно, то стоит делать акцент на выборе дивидендных акций. Компании, платящие хорошие дивиденды, редко растут сильно в цене, поскольку мало реинвестируют в развитие бизнеса. Но зато у вас будут ежегодно должны появляться свободные деньги на брокерском счёту для вывода.

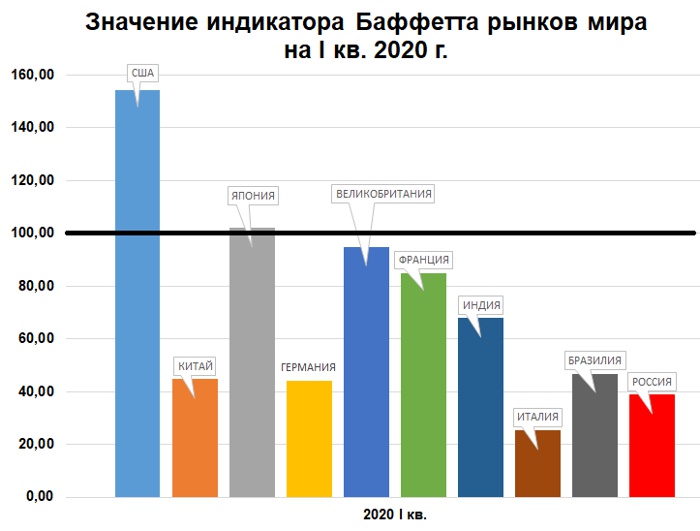

Насколько дешев российский рынок акций?

Очень показательно сравнение MC/GDP крупнейших экономик мира по итогам 1 квартала 2020 г. За это время Китай успел прочувствовать последствия жёсткого карантина, в США случился один из крупнейших в истории обвалов фондового рынка, в странах Западной Европы также были введены строгие карантинные меры. На этом фоне Россия находилась в наиболее выигрышной ситуации. Но давайте посмотрим на рисунок:

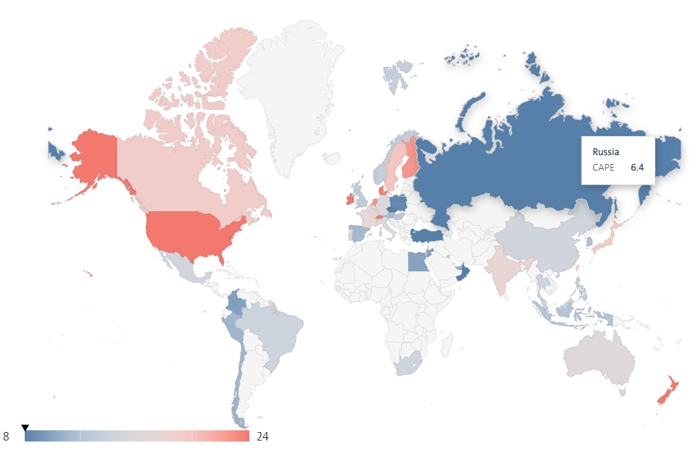

РФ занимает второе место с конца, уступая только Италии, имеющей внешний долг порядка 150% от ВВП, что в 30 раз больше аналогичного показателя у России. США даже после обвала рынка в конце марта опережают нашу страну по MC/GDP в 4 раза. Быть может, в более широкой выборке ситуация изменится? Перед нами карта распределения стран мира по показателю CAPE на 29.05.2020. Здесь все уже примерно в равных условиях: результаты эпидемии Covid-2019 ощутило абсолютное большинство стран мира.

Россия с CAPE=6,4 очутилась на предпоследнем месте в мире, не считая Греции – единственной страны с отрицательным показателем. Схожая картина наблюдается и по другим мультипликаторам: Россия неизменно оказывается в группе отстающих. Простым совпадением это быть не может, отечественный рынок акций на самом деле исключительно дешев. Пора разобраться, почему так происходит.

Как искать недооцененные акции

Итак, когда ясно, какие акции являются недооцененными и по каким критериям их стоит выбирать, возникает вопрос, как и где их искать. Понятно, что вручную перебирать все акции, обращающиеся на бирже, не вариант. Для этого придется анализировать отчетность каждом эмитента, производить множественные расчеты. Это сложно, особенно для начинающих инвесторов.

К счастью, в век высоких технологий многая рутинная работа автоматизирована. Имеются специальные сервисы, заточенные как раз на поиск недооцененных акций. Они имеются скринерами.

Технически скринер представляет собой каталог акций или облигаций, в котором собраны все характеристики ценных бумаг. Инвестор может задать критерии поиска и таким образом буквально за несколько действий вычислить недооцененные на данный момент акции (критерии отбора указаны выше).

Наиболее популярными и информативными скринерами на сегодняшний день являются:

Finviz. Считается лучшим сервисом для поиска недооцененных акций на фондовом рынке США. Скринер полностью бесплатный, для пользования функциями не нужно регистрации. Всего можно проанализировать по десяткам параметров более 7000 акций.

Рисунок. Finviz

Рисунок. Finviz

- Morningstar. Еще один отличный скринер от одноименного аналитического агентства. Тоже бесплатный, но для доступа к функционалу нужна регистрация. Фильтров для поиска намного меньше, чем у Finviz, но площадка использует собственную шкалу для оценки компаний. Если вы хотите самостоятельно анализировать акции, то лучше выбирать другие варианты. А если нужно готовое решение – самое то.

- Stock Watcher. Бесплатный и не требующие регистрации скринер, пользующийся заслуженной популярностью у трейдеров и инвесторов. Всего доступно для анализа более 7600 акций. Однако по числу фильтров Watcher уступает Finviz, и многих необходимых для фундаментального анализа фильтров просто нет. Но у этого сервиса имеется существенное преимущество: он на русском языке.

Рисунок. Stock Watcher

Рисунок. Stock Watcher

- Market Watch. Иностранный сервис, предназначенный для поиска по зарубежным акциям. «Младший брат» предыдущего скринера, но свою работу выполняет.

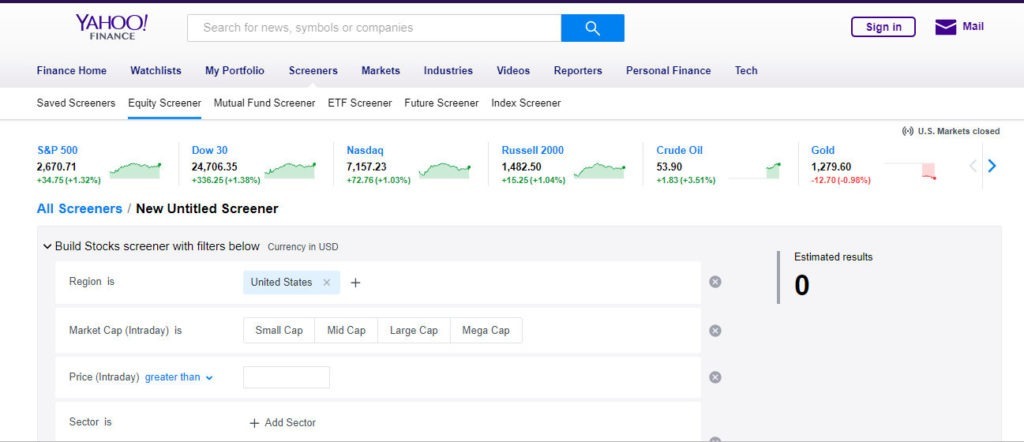

- Yahoo Finance Screener. Поисковая система предоставила свой скринер акций, похожий на аналог от Google. Фильтры здесь, в основном, предназначены для проведения фундаментального, а не технического анализа, так что сервис больше подходит для инвесторов, чем для трейдеров. Число инструментов для анализа постоянно меняется в зависимости от компонентов, входящих в индексы ведущих стран. Это полностью бесплатный сервис, не требующий регистрации.

Рисунок. Яху Скинер

Рисунок. Яху Скинер

OTC Market. Данный скринер предназначен для отбора акций с внебиржевого рынка. Включает в себя более 17 тысяч инструментов. Подходит, главным образом, для профессиональных инвесторов, поскольку внебиржевые инструменты – не для новичков.

До недавнего времени работал отличный скринер от Google, который предоставлял бесплатный доступ ко множеству акций, в том числе российского рынка, но сейчас он не поддерживается разработчиком. Вместо него в Google Finance просто предоставлены фундаментальные данные по компании, взятые из отчетов. Их можно использовать для самостоятельных расчетов.

Таким образом, недооцененные акции – это ценные бумаги, торгующиеся ниже своей справедливой цены и обладающие большим потенциалом роста. Для их вычисления используется коэффициент Грэма и специальные мультипликаторы. Если акция подходит под характеристики, то ее стоит покупать. Чтобы не производить многочисленные вычисления вручную, лучше прибегать к специализированным сервисам – скринерами.

Kroger (KR).

Свободный денежный поток (TTM): 3,9 миллиарда долларов.

Капитализация: 26 миллиарда долларов.

Дивиденды: 2,08%.

Kroger чувствует себя лучше, в течение последнего времени. Стоимость его предприятия выше, чем была с 2016 года. Учитывая, что мы находимся в разгаре пандемии, а это не технический фонд, Kroger добился потрясающих результатов.

Вопрос в том, может ли это продолжаться.

В середине сентября аналитики Bank of America понизили рейтинг акций KR с «покупать» до нейтрального с понижением целевой цены на 2 доллара до 40 долларов. Его аргументом было усиление конкуренции.

«Мы считаем, что план Kroger по интеграции предложений сторонних торговых площадок этой осенью отражает потребность Kroger в более широком ассортименте товаров, чтобы конкурировать с лидерами Walmart и Target», – пишут аналитики Bank of America во главе с Робертом Омесом.

11 сентября Kroger сообщил о сильной прибыли за второй квартал, которая включает рост продаж через Интернет на 127% и общий рост продаж на 14,6%. Ожидается, что в течение всего 2020 года продажи вырастут на 13% по сравнению с прошлым годом при росте скорректированной прибыли на акцию не менее 45%.

Недооцененные акции

Акции считаются недооцененными, если их рыночная стоимость ниже той, которую они должны иметь согласно данным фундаментального анализа (справедливая стоимость) или мнению экспертов (оптимальная стоимость). Бумаги могут иметь заниженную цену по ряду причин. Например, из-за малого спроса на продукцию ввиду ее непопулярности на рынке или нестабильной доходной истории предприятия.

Рано или поздно акции недооцененных компаний подрастают до нужной стоимости, поэтому инвестор может продать их с многократной прибылью. Наибольший потенциал роста имеют молодые компании на рынке. Но при покупке их акций надо тщательно проанализировать причины, по которым они оказались недооцененными. Если компания имеет непомерно большую долговую нагрузку или фундаментальные проблемы в управлении, то низкая цена активов постепенно станет справедливой и инвестору заработать не удастся.

Выгодно покупать акции и вкладывать деньги в недооцененные предприятия потому, что в перспективе они способны принести инвестору больше прибыли, чем обычные и даже наиболее успешные корпорации. Главное – это найти бумаги с заниженной стоимостью и купить их в момент крайнего спада.

Для поиска недооцененных активов используют приемы фундаментального анализа и теорию Бенджамина Грэма. Это позволяет уже на начальном этапе определить, какие компании достойны внимания, а какие являются бесперспективными. В фундаментальном анализе используют несколько мультипликаторов. Ни один из них сам по себе не способен дать объективную оценку, но в совокупности они помогают отыскать действительно перспективные активы.

Выбор акций для инвестирования по классической схеме с применением коэффициента Грэма осуществляется в такой последовательности:

- Отбор компаний, подходящих по мультипликаторам.

- Расчет самого коэффициента.

- Сравнение выбранных активов.

Грэм в своей книге «Разумный инвестор» предлагает оценивать компанию с помощью следующих мультипликаторов:

- Р/В – показывает недооцененность компании относительно стоимости ее активов. Чтобы рассчитать его, надо рыночную цену акции разделить на балансовую стоимость активов. Значение должно быть меньше 0,75.

- P/S – показывает доходность компании. Его значение можно найти, разделив стоимость акции на выручку, приходящуюся на одну бумагу. Этот коэффициент должен быть меньше 0,5.

- P/CF – соотношение рыночной стоимости одной акции и объема оборотных средств должно превышать 0,1. Это означает, что у компании достаточно ликвидных активов и она способна удовлетворять требования кредиторов.

- Соотношение задолженности и капитализации должно быть меньше 0,1. Если у компании много долгов, то инвестору связываться с ней не стоит.

Кроме того, инвестору надо следить за среднесуточным объемом торгов – он должен как минимум в 100 раз превосходить сумму планируемой покупки. В противном случае инвестору достанутся не самые перспективные акции, а неликвидные активы, которые вряд ли удастся в будущем продать по выгодной цене.

После предварительного выбора недооцененных бумаг можно переходить к расчету коэффициента Грэма. Для этого надо из стоимости активов компании вычесть долги и полученное значение разделить на количество эмитированных акций. Результат представляет собой стоимость чистых текущих активов – NCAV (Net Current Asset Value).

Коэффициент Грэма сам по себе ни о чем не говорит, кроме того что отрицательное значение свидетельствует об убыточной деятельности компании. Чтобы понять, недооценена или переоценена акция, надо найти соотношение ее рыночной стоимости и коэффициента. Приобретение ценной бумаги считается целесообразным, если ее стоимость составляет примерно 2/3 (66,7%) от значения коэффициента Грэма. Некоторые инвесторы допускают соотношение в диапазоне 50–80%, но для минимизации рисков лучше все-таки принимать 60–70%.

Чтобы быстро найти самые недооцененные акции российских компаний, можно использовать скринеры – специальные интернет-сервисы для подбора эмитентов по заданным критериям. Например, TradingView. Загрузив его, достаточно задать необходимые параметры, чтобы система сама подобрала нужные бумаги. Их затем можно быстро отсортировать с помощью различных фильтров.

Если акций окажется больше, чем нужно, следует провести новый отбор, используя более жесткие настройки. Если же эмитентов недостаточно, то каждый из параметров надо ослабить на 10%. Помимо указанного скринера, существует еще множество других – Market In Out Technical Stock Screener (marketinout.com), Finviz Free Stock Screener (finviz.com) и пр.

Что такое ROE (чистая прибыль / капитал)

Есть ещё мультипликаторы, которые отражают рентабельность бизнеса. Самый популярный здесь — это ROE. Это чистая прибыль компании, делённая на капитал. ROE показывает, какая компания лучше заработала на своей собственности, какую прибыль компания может генерировать из собственных средств. Это активы, оборудование, причём без привлечения кредитов и какого-либо другого финансирования.

Чем ROE больше, тем лучше для компании, тем более рентабельным является её бизнес. В базовом варианте хотелось бы видеть у компании рентабельность, по крайней мере, выше чем по банковским вкладам. Иначе у инвесторов может возникнуть вопрос. А зачем им вообще в такой низкорентабельный бизнес вкладываться, брать на себя риски, если они могут просто положить деньги на банковский депозит?

Если посмотреть на российские компании, то ROE составляет:

- Сбербанк — 22

- Московский кредитный банк — 8

Также используется ROА — рентабельность активов, и ROS — рентабельность продаж.

Низкий коэффициент роста цены к прибыли (PEG)

Это соотношение немного сложнее других. Оно рассчитывается путем деления коэффициента P/E на темп роста прибыли компании. Например, если коэффициент P/E компании равен 15, а прогнозируемые темпы роста — 20%, PEG будет 0,75%, то есть 15, разделенное на 20.

В общем, если PEG меньше 1, как в приведенном выше примере, акции могут быть недооценены. Это потому, что инвесторы могут либо не знать о высоких темпах роста компании, либо игнорировать их по какой-либо причине. В любом случае, высокие темпы роста прибыли являются надежным показателем сильных будущих ценовых характеристик акций.

Самые недооцененные ценные бумаги в США

В США на биржах ставят несправедливые цены на акции. Опираясь на некоторые критерии, появляется возможность приобрести американские акции выгодно на долгосрок: P/E должен быть меньше 15, P/S равняться примерно 0,3-0,5, а P/B находиться в интервале меньше 1. Ниже представлен список недооцененных активов на территории Соединённых Штатов Америки.

| Название | Тикер | P/E | P/S | P/B |

| Inventergy | INVT | 0.02 | 0.36 | 0.01 |

| Pacific Coast Oil Trust | ROYTL | 0.39 | 0.33 | 0.02 |

| HC2 Holdings Inc | HCHC | 0.8 | 0.31 | 0.78 |

| China Green Agriculture | CGA | 0.94 | 0.35 | 0.32 |

| Jadeart | JADA | 0.99 | 0.46 | 0.1 |

| Truett-Hurst | THST | 1.42 | 0.48 | 0.37 |

| Cumulus Media A | CMLS | 1.5 | 0.37 | 0.77 |

| Weidai | WEI | 1.9 | 0.35 | 0.35 |

| J.Jill | JILL | 3.15 | 0.44 | 0.77 |

| Montage Resources | MR | 3.33 | 0.38 | 0.23 |

| Elevate Credit | ELVT | 3.57 | 0.33 | 0.77 |

| P&F Industries | PFIN | 3.64 | 0.45 | 0.55 |

| Seneca Foods A | SENEA | 3.81 | 0.32 | 0.82 |

| Seneca Foods B | SENEB | 3.81 | 0.32 | 0.82 |

| Oppenheimer | OPY | 3.93 | 0.43 | 0.8 |

| Atlantic American | AAME | 4.73 | 0.44 | 0.67 |

| Jaguar Mining | JAGGF | 4.75 | 0.37 | 0.31 |

| Grupo TMM SAB | GTMAY | 5.36 | 0.44 | 0.16 |

| Grupo Supervielle | SUPV | 6.03 | 0.43 | 0.44 |

| Geo | GEO | 6.23 | 0.38 | 0.93 |

| Sappi Ltd ADR | SPPJY | 6.24 | 0.37 | 0.87 |

| China Telecom | CHA | 6.65 | 0.41 | 0.42 |

| Dongfeng Motor Group Co | DNFGY | 6.92 | 0.49 | 0.4 |

| Consumer Portfolio Services | CPSS | 6.95 | 0.36 | 0.75 |

| CPI Aerostructures | CVU | 6.96 | 0.46 | 0.3 |

| Unum | UNM | 7.33 | 0.43 | 0.54 |

| PetroChina ADR | PTR | 8.41 | 0.43 | 0.38 |

| YPF Sociedad Anonima | YPF | 9.06 | 0.43 | 0.23 |

| Honda Motor ADR | HMC | 9.38 | 0.49 | 0.68 |

| Bel Fuse B | BELFB | 9.65 | 0.37 | 0.97 |

| Bel Fuse A | BELFA | 9.65 | 0.37 | 0.97 |

| China Unicom Hong Kong ADR | CHU | 9.69 | 0.43 | 0.44 |

| Daimler | DDAIF | 9.94 | 0.37 | 0.95 |

| Viskase | VKSC | 10.25 | 0.33 | 0.9 |

| KT | KT | 10.44 | 0.35 | 0.55 |

| IT Tech Packaging | ITP | 10.5 | 0.37 | 0.21 |

| Resolute Forest Products | RFP | 10.9 | 0.34 | 0.87 |

| Avalon | AWX | 11.46 | 0.3 | 0.47 |

| Hallador | HNRG | 11.65 | 0.4 | 0.5 |

| Repsol SA | REPYY | 11.66 | 0.46 | 0.73 |

| Telephone&Data Systems | TDS | 12.18 | 0.46 | 0.57 |

| Leju Holdings | LEJU | 13.36 | 0.35 | 0.86 |

Discovery Communications (DISCA).

Свободный денежный поток (TTM): 3,1 миллиарда долларов.

Капитализация: 10 миллиарда долларов.

Дивиденды: отсутствуют.

Несмотря на то, что компания JPMorgan недавно снизила целевую цену до 25 долларов из-за опасений, что ее стабильных каналов недостаточно, чтобы выделиться среди всех потоковых сервисов, появившихся в последние годы, фактически, из 26 аналитиков, освещающих Discovery, только восемь высказались за его покупку. Более половины аналитиков (16) оценивают его как удержание со средней целевой ценой в 24,54 доллара.

Discovery последнее время серьезно отстал от рынков в целом. Нынешний генеральный директор если он не предпримет что-нибудь в ближайшее время, чтобы снизить цену акций, ест вероятность, что его выставят на пастбище.

Какие акции купить, чтобы гарантированно получить доход в 2019–2020

Рассмотрю различные подходы для формирования портфеля инвестирования в недооцененные российские акции в среднесрочном горизонте на будущий год.

ТОП недооцененных российских компаний с потенциалом роста

Для подбора акций рекомендую воспользоваться аналитическим сервисом ИК Доход. Находится в открытом доступе.

Для оценки недооцененных российских компаний с ожидаемым ростом цены акции используем стратегию Value. Общий рейтинг (столбик Strategy) — суммирование баллов по показателям «Рост» и «P/E».

Последний — оценка рыночной стоимости, 10 — самые недорогие и недооцененные российские акции, 1 — наоборот. Соответственно высший балл получают максимально недооцененные. То, что нас интересует как база.

«Рост» — ожидания от среднего роста дохода в ближайшие 4 года. 10 максимальный балл, самые быстрый ожидаемый рост у недооцененных бумаг.

Индикаторы имеют значение по восходящей оценке 0–10, стратегии 0–20.

В этой методике не учитываются дивидендные выплаты и другие фундаментальные показатели (p/bv, ev/ebit и др.). Они используются при оценке в других стратегиях, показанных в соседних столбцах.

Дополнительные пояснения по индикаторам (данные ИК Доход).

Внешнеторговые предприятия

Эти компании пересекаются с другими секторам. Смотрим ниже и выделяем интересующие нас недооцененные российские АО — Газпром нефть, Русал, Русагро.

Ритейл

Рейтинг лучших недооцененных российских компаний с максимальным размером дивидендов

Используя сервис ИК Доход, я выделил 6 российских фишек с максимальными дивидендами и недооцененными акциями. При этом учитывая два параметра. Первый —DSI, коэффициент регулярности выплат за последние 7 лет.

Ниже значения 0,6–0,7 рассматривать не рекомендую. Второй индикатор p/e (отфильтровано по значению 7 и выше), общая оценка по стратегии Value.

В первую очередь интересны три голубые фишки российского рынка — Сбербанк, ВТБ, Газпром. Во вторую очередь — Газпром нефть.

Перечень лучших отечественных компаний, проводящих buyback

В списке российские компании, в процессе обратного выкупа акций на октябрь 2019 года:

- Лукойл. Летом 2019 досрочно завершилась первая программа по обратному выкупу. 1.10.2019 была объявлена новая до конца декабря 2022 г. Объем $3 млрд. Инструменты buyback — обыкновенные акции компании и АДР. Выкуп производится из 50% доли свободного денежного потока при цене нефти выше $50 после выплаты дивидендов.

- Роснефть. Программа выкупа $2 млрд. с открытого рынка объявлена летом 2018 года. Срок — до конца 2020 года. В планах покупка не более 340 млн. шт. В результате средний free-float снизится с 11 до 8%.

- МТС. Старт программы в июле 2018 года. Длительность два года. Объем 30 млрд. руб. Выкуп на открытом российском рынке.

- Сафмар. Начало программы buyback в ноябре 2018 г. Объем до 6 млрд. руб.

- ТМК. $30 млрд. до конца текущего года.

- АФК Система. Программа объявлена в сентябре 2019 г., длительность — до июля 2020 года. Подразумевает выкуп с рынка 300 миллионов акций компании на сумму $3 млрд. Стоимость акций может возрасти до 15 руб./шт.

К октябрю завершили выкуп российские Лента, Яндекс, Новатэк, Магнит.