Налог на вклады в 2020 году

Содержание:

- Доходы, освобожденные от уплаты налога

- Как уменьшить подоходный налог с помощью вычета

- Плательщики и объект налогообложения

- По поводу налогов для дивидендов

- Общая характеристика НДФЛ. Налогоплательщики и их классификация

- Расчёт по патентам в 2017 году

- Пример расчёта

- Какие банковские вклады физических лиц облагаются налогом?

- Ставка НДФЛ

- Как получить налоговый вычет за НДФЛ?

- В случае с работой по системе ОСН

- Налоговые вычеты

- Иностранцы высокой квалификации

Доходы, освобожденные от уплаты налога

Не нужно беспокоиться о проблемах с налоговой службой, если человек получает:

- Государственную компенсацию. Это могут быть любые платежи, например возмещение утерянного жилья либо пособие после сокращения.

- Наследие либо доход способом дарения.

- Пенсии, стипендии либо гранты, а также алиментные выплаты.

- Государственные пособия, например, пособие по уходу за ребенком.

- Государственное вознаграждение.

Видео: какую часть зарплаты могут удержать у должника

Маткапитал также входит в категорию льготных, на него закон об оплате налога не распространяется. Для расчета подоходного налога с зарплаты используется специальная формула.

Расчет зависит от того, какая налоговая ставка при этом используется и кто является налогоплательщиком – резидент либо нерезидент страны.

Существуют налоговые вычеты, с которых подоходный налог не взимается, их список прописан в НК РФ.

Как уменьшить подоходный налог с помощью вычета

Физические лица, относящиеся к категории резидентов Российской Федерации, имеют возможность использовать такой путь уменьшения налогового сбора, как вычет. Подразумевается, что если в вашей жизни имеются особые обстоятельства, вы можете уменьшить выплаты в казну следующим образом:

- уменьшив налоговую базу и снизив тем самым конечную сумму выплат;

- получив вычет уже после выплаты налогов ввиду того, что вам пришлось понести некоторые расходы, которые входят в перечень компенсирующихся государством.

Можно в любой момент уменьшить величину налогового сбора, при наличии у вас соответствующих обстоятельств, применив такой способ возврата средств, как налоговый вычет

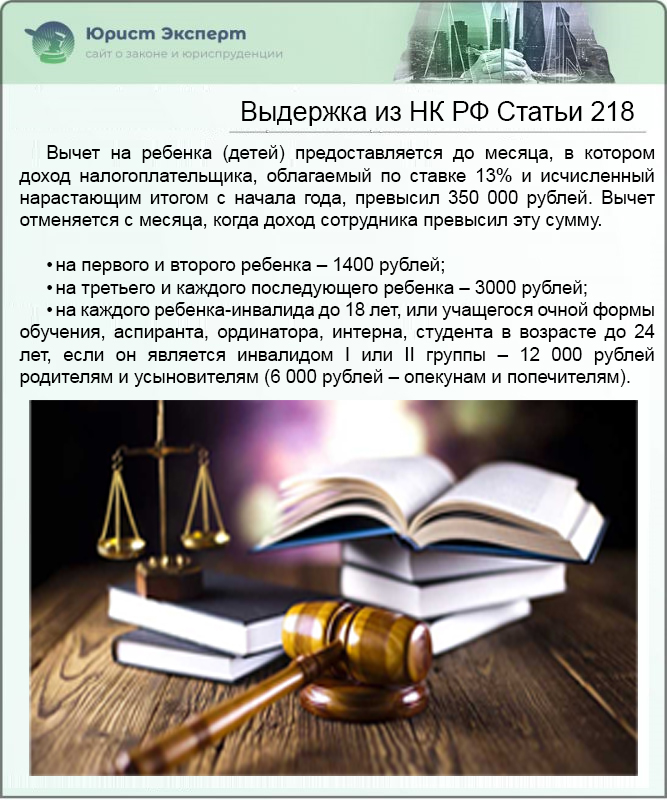

В первую категорию входит практически всем известный вычет на ребенка, когда до расчета 13% с ваших доходов налоговая база гражданина, то есть его заработная плата, уменьшается на определенную сумму, назначенную государством на каждого из детей лица.

Выдержка из НК РФ Статьи 218

Что касается налоговых вычетов второй категории, при которых можно вернуть ранее уплаченные 13%, то тут речь идет о таких расходах, как:

- покупка жилья;

- оплата образовательных услуг;

- получение платного лечения и т.д.

Перечисленные вычеты входят в разные категории (имущественную и социальную), и, тем не менее, их получение производится по одному и тому же пути.

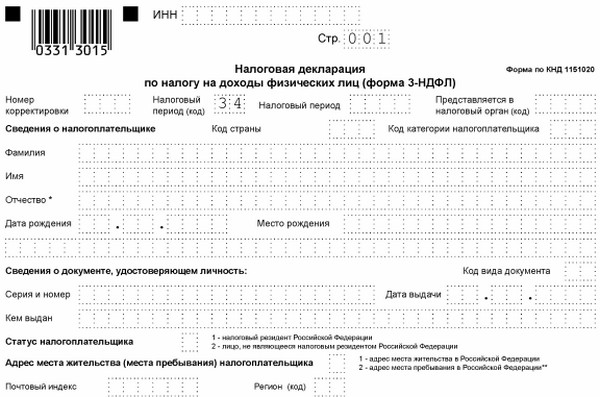

Чтобы вернуть свои законные 13%, необходимо предоставить на рассмотрение в Федеральную налоговую службу декларацию соответствующего содержания по форме 3-НДФЛ, а также документы, которые обосновывают ваше требование по возврату денежных средств.

Декларация 3-НДФЛ

Некоторые разновидности вычетов могут быть получены как непосредственно напрямую из Федеральной налоговой службы полной суммой выплаты, так и от работодателя, но уже в виде частичных выплат, производящихся каждый месяц.

Получить налоговый вычет можно как через работодателя, так и непосредственно путем получения перевода на банковский счет

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

По поводу налогов для дивидендов

Участие в организациях – вот от чего получают прибыль в виде дивидендов. Такие разновидности доходов тоже участвуют в системе налогообложения. Процентные ставки определяются в зависимости от статуса гражданина – резидент он, или нет.

Удержание и перечисление налогов с дивидендов – обязанность того, кто выступает в роли налогового агента. То есть, это должна быть организация, отвечающая за выплату доходов. Законодательно описывают всего две ситуации, когда физическое лицо само организует подобные процессы:

Удержание и перечисление налогов с дивидендов – обязанность того, кто выступает в роли налогового агента. То есть, это должна быть организация, отвечающая за выплату доходов. Законодательно описывают всего две ситуации, когда физическое лицо само организует подобные процессы:

- Налогоплательщик – резидент для страны, но источник дивидендов – за её пределами.

- В компании не способны рассчитать размер налогов.

От того, кто именно перечисляет деньги, зависит крайний срок, когда вопрос должен быть решён:

- Максимум через месяц после получения дохода, если перечисление идёт от Акционерного общества.

- В день получения прибыли, либо на следующий – когда речь идёт об ООО.

- До 15 июля года, идущего за отчётным – в случае работы с физическими лицами.

Декларация по налогу на прибыль подаётся контролирующему органу при любых обстоятельствах. Заполнение второго приложения обязательно, когда речь идёт об акционерных обществах. Декларацию передают на любом налоговом режиме, действующем для предприятия. Выплата дивидендов отражается и в отчётности по форме 6НДФЛ.

ООО должны подавать документы до 1 апреля года, следующего за периодом получения дохода. Документ 6 НДФЛ сдаётся каждые три месяца.

На протяжении 2016-2018 годов размер налоговых ставок не претерпел изменений. В 2015 году корректировки в этом направлении вносились последний раз. Но в законодательстве время от времени устанавливают дополнительные правила относительно порядка для исчисления. Вводятся другие формы отчётности, корректируются особенности процедуры заполнения документов. За дополнительными разъяснениями рекомендуют обращаться в сами контролирующие органы, либо к юристам, специализирующимся на тех или иных направлениях.

Обзор по налогам, кто и сколько налогов платит смотрите в следующем видео:

Дек 22, 2018

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Расчёт по патентам в 2017 году

Иностранный работник, прибывая в Российскую Федерацию, может приобрести патент на трудовую деятельность. В этом случае он осуществляет в бюджет авансовый платёж по подоходному налогу из расчёта 1200 рублей (сумма подлежит ежегодной индексации) за каждый месяц периода действия патента.

После устройства на работу и заключения трудового договора работодатель должен будет рассчитывать НДФЛ. Сколько процентов от заработной платы следует удержать?

С доходов иностранца, имеющего патент и предоставившего все подтверждающие документы, НДФЛ рассчитывается по ставке 13%. Она не зависит от статуса работника и времени пребывания в РФ.

Рассчитав НДФЛ, бухгалтер должен учесть авансовый платёж работника в бюджет в счёт НДФЛ. Сумма удержаний по НДФЛ из заработной платы уменьшится на сумму уже уплаченного патента.

Пример расчёта

Рассмотрим на примере ООО «Лампочка»: НДФЛ — сколько процентов от зарплаты, расчёт удерживаемой суммы.

В ООО «Лампочка» в конструкторском отделе работают:

- Сидоров С. И. — гражданин РФ, имеет 3 несовершеннолетних детей.

- Петров Г. Н. — гражданин РФ, инвалид.

- Сванидзе С. Я. — гражданин Грузии, в РФ находится 4 месяца, нерезидент.

- Акопян В. С. — гражданин Армении, в РФ находится 4 месяца, нерезидент.

- Делон А. — гражданин Франции, высококвалифицированный специалист, в РФ находится 4 месяца, нерезидент.

- Светланова М. И. — имеет статус беженца, в России находится 4 месяца, имеет 1 малолетнего ребёнка, нерезидент.

- Гаврилин Н. И. — находится в России 4 месяца, имеет патент на трудовую деятельность, остаток авнсового платежа в бюджет в счёт НДФЛ составляет 3000.

- Львов П. П. — беженец, резидент, имеет 1 малолетнего ребёнка.

- Ковтун И. В. — нерезидент, получил дивиденды.

В примере отражаются доходы за месяц, сколько процентов НДФЛ, ставка, размер.

Таблица расчёта удержаний, произведённых за март 2017 года:

| Фамилия И.О. |

Доход за март 2017 г |

Статус | Вычет |

Процент НДФЛ |

НДФЛ рассчит. |

Аванс. платёж |

НДФЛ к уплате в бюджет |

| Сидоров С.И. |

50000 оклад |

резидент | 5800 | 13 |

(50000-5800)х13%= 5746 |

5746 | |

| Петров Г.Н. |

50000 оклад |

резидент | 500 | 13 |

(50000-500)х13%= 6435 |

6435 | |

| Сванидзе С.Я. |

50000 оклад |

нерезидент | 30 | 50000х30%=15000 | 15000 | ||

| Акопян В.С. |

50000 оклад |

нерезидент | 13 | 50000х13%=6500 | 6500 | ||

| Делон А. |

200000 оклад |

нерезидент | 13 | 200000Х13%=26000 | 26000 | ||

| Светланова М.И. |

50000 оклад |

нерезидент беженец |

13 | 50000х13%=6500 | 6500 | ||

| Гаврилин Н.И. |

50000 оклад |

нерезидент патент |

13 | 50000х13%=6500 | 3000 | 3500 | |

| Львов П.П. |

50000 оклад |

резидент беженец |

1400 | 13 |

(50000-1400)х13%= 6318 |

6318 | |

| Ковтун И.В. |

5000 дивиленды |

нерезиденд | 15 | 5000Х15%=750 | 750 |

Какие банковские вклады физических лиц облагаются налогом?

Иногда случается так, что размер фактически начисленного процента получается ниже, чем предполагалось изначально. Это происходит из-за автоматического вычета подоходного налога из общей суммы дохода по вкладу.

Налог на вклады начисляется не всегда. По каждому депозитному договору могут существовать свои условия, которые определяются законом и рассчитываются по установленным формулам.

Подоходный налог (НДФЛ) удерживается и с резидентов, и с нерезидентов РФ. Основные заботы, касающиеся налогообложения депозитов физических лиц, берет на себя банк. Именно на эту организацию возложена обязанность, следить за процедурой расчета и удержания отчислений с вкладчиков.

Банк работает по определенной схеме

- В начале каждого года банк составляет перечень клиентов, чьи вклады подлежат налогообложению.

- Заполняет соответствующие справки для каждого из физических лиц.

- Удерживает и отправляет в казну требуемые отчисления.

- При необходимости выдает клиенту соответствующую справку по форме с данными об уплаченном НДФЛэ

Налог на проценты по вкладам взимается в соответствии с размером ставки рефинансирования, установленной Центробанком России.

Налогообложение является обязательным для банковских вкладов в случае, если:

- процентная ставка по депозиту в рублях превышает 13,25 % годовых;

- процентная ставка по депозиту в иностранной валюте превышает 9 % годовых.

Ставка рефинансирования, из которой складывается пороговая процентная величина, может изменяться в законодательном порядке. На данный момент она составляет 8,25 %. Для определения размера НДФЛ, к ставке рефинансирования необходимо прибавить еще 5 %.

Чтобы вычислить базу налогообложения (ту сумму, с которой будут удерживаться отчисления), нужно из фактической величины дохода с депозита вычесть максимально допустимую сумму прибыли, высчитанную, исходя из пороговой процентной ставки.

Налог на вклады в банках имеет такой размер:

- 35 % для резидентов России,

- 30 % для нерезидентов России.

В случае если срок действия подписанного депозитного договора составляет не более трех лет, процентные ставки не могут быть изменены. Вклады, оформленные в виде драгоценного металла, облагаются налогом в размере 13 % от всей суммы дохода.

Для вас одобрен кредит!

Ставка НДФЛ

Налоговые ставки установлены . Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены другие ставки.

Налоговая ставка устанавливается в размере 35% в отношении:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4 тыс. руб.;

- процентных доходов по вкладам в банках в части превышения размеров, указанных в (например, для рублевых вкладов – ставка рефинансирования + 5%);

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в (например, для процентов, выраженными в рублях, – 2/3 ставки рефинансирования над суммой процентов, исчисленной исходя из условий договора);

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения суммы указанной платы, процентов, начисленных над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования + 5%.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физлицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13%.

Налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Как получить налоговый вычет за НДФЛ?

За что можно вернуть НДФЛ физическому лицу? Процедура получения налогового вычета за НДФЛ – достаточно простое мероприятие. Главное перед его проведением – удостовериться в том, что вы имеете право на возврат данных средств. Основными условиями к этому являются:

- уплата с вашей стороны подоходного налога любого вида за данный календарный год;

- наличие ранее упомянутых трат.

Порядок получения налогового вычета таков:

Возмещение НДФЛ

- Во-первых, обратитесь в налоговый орган по вашему месту жительства и еще раз удостоверьтесь в том, что получить вычет вы имеете право. Также обязательно узнайте у сотрудников госорганизации перечень документов необходимых для возврата средств конкретно в вашем случае.

- После этого соберите нужные бумаги. Как правило, в их перечень входят:

- ИНН;

- справка о доходах за данный календарный год;

- документы, подтверждающие факт оплаты ранее указанных услуг или приобретения с вашей стороны каких-либо вещей (организация лечения, покупка квартиры и т.п.);

- документы-основания для осуществления оплаты, указанной выше (договор обучения, договор о приобретении имущества и т.п.);

- налоговая декларация;

- при необходимости — реквизиты вашего счета, куда будут переводиться средства.

Помимо документов, представленных выше, также необходимо составить заявление о получении вычета. В нем указывается тот вариант возврата средств, который вам наиболее удобен.

На данный момент получить вычет можно в виде:

- уменьшения налоговой базы (то есть временное отсутствие необходимости уплачивать целый или часть налога на что-либо);

- ежемесячных выплат;

- единоразовой выплаты за календарный год.

- Сдав все документы и подав заявление, остается лишь дождаться получения положенного вычета. Сроки выплаты зависят от того, какой вариант возврата средств был выбран конкретно вами. Например, разовую выплату за год, как правило, налоговые органы переводят на счета граждан в конце этого самого года, а ежемесячный возврат – в конце каждого месяца, попадающего под выплату.

В случае с работой по системе ОСН

При таких обстоятельствах обязательства по уплате налогов никуда не исчезают. В государственный бюджет итоговая сумма должна поступить не позднее 15 июля года, следующего за отчётным периодом.

Об авансовых платежах тоже не стоит забывать. Их платят три раза за 12 месяцев:

- 15 января.

- 15 июня.

- 15 октября.

Рассчитывают сумму после отправки налогового уведомления из ФНС. Бывает, что последний день оплаты – выходной, праздник. Тогда перечисление переносят на другие рабочие дни, следующие за такими периодами.

Когда перечисляют итоговый НДФЛ, обязателен учёт платежей по авансу, уже внесённых в бюджет.

Налоговые вычеты

Чтобы уменьшить величину отчисляемого в государственную казну налога, взимаемого с доходов физических лиц, вы имеете право воспользоваться так называемым налоговым вычетом.

Кроме того, вы можете также воспользоваться вычетом, который не уменьшает величину налоговой выплаты сразу, но позволяет впоследствии вернуть ее часть от ранее перечисленной в государственную казну суммы, при условии, что вы понесли те или иные затраты, определенные особым списком на государственном уровне, например:

- на лечение;

- на покупку недвижимости;

- на обучение и т.д.

Документарным основанием для того, чтобы выплатить вам имущественный налоговый вычет, является заполненная по всем правилам декларация по форме 3-НДФЛ.

Декларация 3-НДФЛ

Разумеется, помимо декларации в налоговую инспекцию также нужно будет предоставить документы, подтверждающие право на получение вычета. К примеру:

- если вы получали лечение, то вам нужно будет предоставить медицинскую справку и квитанцию из больницы или иного медицинского учреждения, где вам были оказаны эти платные услуги;

- если вы обучались, то тогда нужно будет взять справку опять-таки из организации, услуги предоставившей, то есть в данном случае образовательной;

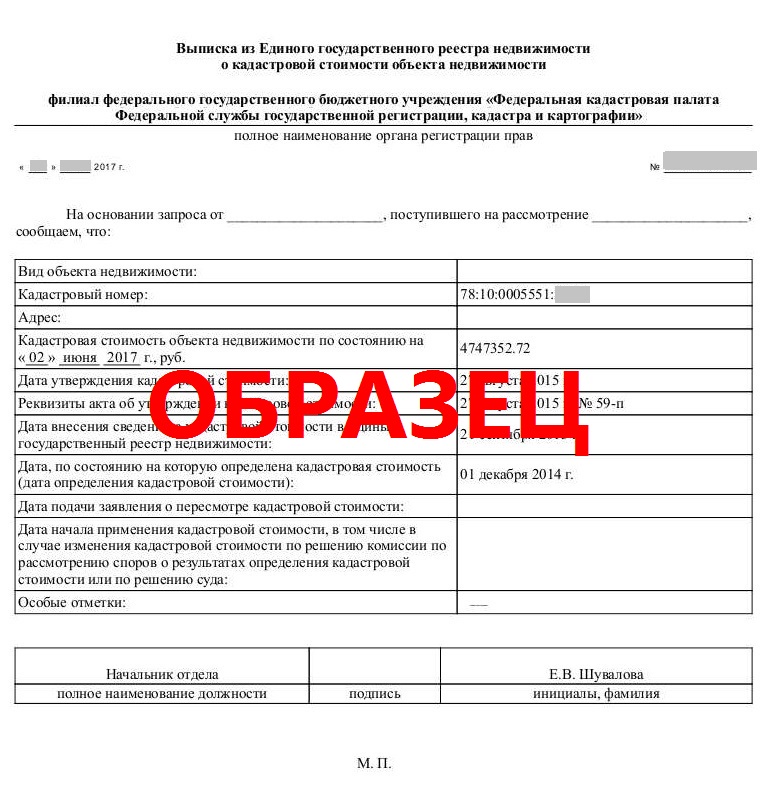

- если вы купили квартиру, то подтверждением вашего права на вычет станет актуальная выписка из ЕГРН.

Образец выписки из ЕГРН

Получить некоторые разновидности налоговых вычетов можно:

- как единой суммой от налоговой службы;

- так и у работодателя разбитыми на некоторое время суммами выплат.

Чтобы немного сэкономить на выплате налогового сбора, вы обязаны предоставить соответствующие бумаги, которые подтвердят ваше право на получение вычета

Иностранцы высокой квалификации

Для иностранцев-специалистов высокой квалификаци (далее ВКС) ставка НДФЛ не зависит от статуса и составляет всегда 13%.

Специалистами высокой квалификации признаются иностранцы, имеющие опыт работы, навыки или достижения, труд которых оплачивается в размере согласно Закона №115 -ФЗ ст.13,2 п.п.3.

Сниженная ставка по подоходному налогу (13%) для ВКС иностранцев применяется только к вознаграждению за трудовую деятельность: оклад, премии, должностные надбавки оплата за работу в вечернее и ночное время, за работу в праздники и тому подобное.

Доходы, не относящиеся к фонду оплаты труда, облагаются по ставке 30% (если ВКС имеет статус нерезидента).

К ним относятся: оплата стоимости проездных документов к месту отдыха, возмещение оплаты лечения, оплата дополнительных дней отпуска и тому подобные.

Правило расчёта ставки НДФЛ в 13% применимо во время работы специалиста по трудовому или гражданско-правовому договору на предоставление услуг, затем ставка увеличивается до тридцати процентов, если статус ВКС — нерезидент.