Как выбрать вклад и сохранить деньги при рекордно низких ставках. 5 лайфхаков

Содержание:

- ОФЗ

- На что нужно обращать внимание при выборе банковского депозита

- Условия открытия депозита

- Микрофинансовые организации

- Процедура открытия счета

- Резюме

- Как положить деньги под проценты в Почта Банке

- Комбинированные вклады и другие хитрости

- Правила для начинающего инвестора

- Куда с 2021 вложить деньги под самые большие проценты

- Выгодно ли делать вклады в банках сегодня

- Все ли банки участвуют в страховом проекте?

- На что еще стоит обратить внимание?

- МФО и КПК

- Заключение

- Подведем итоги

ОФЗ

Облиги федеральные – реальная возможность вложить деньги под высокий процент с гарантией. Гарантию эту дает не абы кто – а Минфин, который эти самые ОФЗ и выпускает.

Приобретая ОФЗ, вы фактически даете родине в долг, а она возвращает вам купоны, а после погашает облигацию по номиналу. То есть заработать можно двумя способами:

- за счет купонной доходности;

- за счет разницы между ценой покупки и продажи.

Обычно цена продажи болтается около номинальной, увеличиваясь на размер накопленного купонного дохода. Но сейчас, когда санкции опустили экономику РФ ниже плинтуса (по крайней мере, в глазах зарубежных инвесторов), цены на ОФЗ упали на 10-15%. Особенно, на длинные – со сроком погашения через 10 лет и более.

Средняя доходность ОФЗ находится в районе 7-8% годовых. Но итоговая прибыль за счет разницы в цене покупки и погашения будет большая.

Если же покупать ОФЗ на ИИС, то можно дополнительно заработать 13% от вложенных средств. Вам вернет их государство – за подробностями велкам в статью про ИИС и налоговые льготы.

С купонного дохода и с продажи ОФЗ не надо платить НДФЛ, так что все заработанные средства – ваши.

На что нужно обращать внимание при выборе банковского депозита

Депозит — это вид вклада, который открывается для сбережения денежных средств и получения пассивного дохода в виде начисленных процентов

На что нужно обратить внимание, перед заключением договора?

Срок действия договора. Чем дольше деньги будут храниться в банке, тем выше будет доход.

Минимальная сумма вклада (сумма, которая нужна для того, чтобы открыть счет).

Размер процентной ставки. Именно она является показателем доходности депозита. Чем она выше, тем лучше.

Условия начисления процентов. Они могут присоединяться непосредственно к основной сумме вклада, перечисляться на отдельный счет или зачисляться в день окончания действия депозитного договора.

Вид процентного дохода. Ставка по депозиту может быть фиксированной или плавающей. Фиксированная процентная ставка не изменяется на протяжении всего срока действия договора. В отличие от плавающей. Такая ставка может как увеличиваться, так и уменьшаться. В зависимости от ситуации на финансовом рынке.

Условия досрочного расторжения вклада. К сожалению, ситуации в жизни бывают разные

Поэтому очень важно предусмотреть возможность досрочного расторжения депозитного договора: когда и как это можно сделать, каковы условия, есть ли штрафные санкции и др.

Условия открытия депозита

Для того чтобы выгодно положить деньги в банк под проценты, необходимо тщательно подойти к изучению предложений

Вкладчик не всегда обращает внимание на некоторые нюансы, которые могут повлиять на величину полученной прибыли. Перед открытием депозита необходимо поинтересоваться о точных условиях хранения средств и внимательно изучить депозитный договор

Кроме этого, всегда можно воспользоваться кредитным калькулятором на сайте финансового учреждения или специальных сервисах в интернете, которые помогут онлайн рассчитать предположительный доход.

Процентные ставки

Величина процентной ставки напрямую зависит от ключевой ставки Центробанка России и уровня инфляции. Редко можно встретить депозитные программы, предлагающие положить деньги можно по ставкам выше 13% (ключевая ставка ЦБ + 5 процентных пункта), поскольку такие операции являются рисковыми и финансово-кредитные организации вынуждены производить большие отчисления в виде налогов.

Ставки могут быть как фиксированными, так и плавающими – зависеть от какого-либо значения и меняться в течение всего периода действия договора. Снимать проценты возможно тоже несколькими способами – по окончанию срока действия депозита, или с определенной периодичностью, например, раз в месяц или квартал. Деньги могут выдаваться наличкой или же начисляться на банковскую карту Сбербанка, Бинбанка либо любого другого, где открыт депозит. Кроме этого, имеется возможность капитализации процентов.

|

Размер |

Способ выплаты |

Срок размещения |

|

|

Промсвязьбанк «Максимум возможностей» |

от 100000 |

в конце срока |

1, 2 года |

|

«Газпромбанк – На жизнь» |

от 15000 |

в конце календарного месяца / срока |

91–1097 дней |

|

Райффазенбанк «Выгодный» |

50000–40000 |

Ежемесячная капитализация / выплата на счет |

31–730 дней |

Сумма и срочность вклада

Сделать вклад в банк можно практически на любую сумму. Другое дело, что при превышении определенного значения сотрудник организации обязан уведомить об этом налоговые органы. Как правило, банки устанавливают минимальное количество денег, необходимых для открытия сберегательного вклада. Сроки, на которые размещаются депозиты, тоже могут быть разными, поэтому, выбирая определенный продукт, нужно определиться с оптимальным для себя вариантом, чтобы при необходимости можно было снять весь вклад или его часть без потери процентов.

|

Сумма, рублей |

Срок |

|

|

Почтабанк «Капитальный» |

от 50000 |

6, 12, 18 месяцев |

|

Сбербанк «Пополняй Онлайн» |

от 1000 |

3 месяца–3года |

|

Росбанк «Управляемы» |

15000–50000000 |

12, 18 месяцев |

В какой валюте открыть вклад под проценты

Сегодня положить деньги под проценты можно в любой валюте мира, хотя распространенными являются рубли, доллары, евро, фунты стерлингов и швейцарские франки. Другое дело, что доходность по вкладам в рублях будет выше, нежели по валютным депозитам:

|

Рубли |

Доллары |

Евро |

|

|

ЮниКредитБанк «Универсальный» |

6,00–7,16% |

0,40% |

0,03% |

|

ВТБ 24 «Выгодный» |

3,10–7,45% |

0,01–1,62% |

0,01% |

|

Альфа-банк «Премьер+» |

6,00–6,30% |

1,00–1,90% |

0,01–0,20% |

Микрофинансовые организации

Это еще один выгодный способ взять кредит и положить под проценты. Крупные микрофинансовые организации предлагают вложиться под 25% — 30% годовых. Предоставленные фирме деньги идут на выдачу новых займов. Поэтому опасно работать с небольшими компаниями. У них редко хорошо налажена работа с проблемным кредитным портфелем. Поэтому есть риск потерять сбережения.

Существует несколько важных требований для заемщиков:

- наличие российского гражданства;

- минимальная сумма 1 миллион рублей для физических лиц.

Договор можно заключить электронно. Вот какой алгоритм действий нужно пройти для инвестирования в МФО:

- Связаться со специалистами и обсудить условия сотрудничества.

- Подписать договор и выслать скан сотрудникам.

- Внести оговоренную сумму.

Получить деньги, как правило можно через год.

Некоторые МФО стараются возложить часть проблемного кредитного портфеля на клиента. То есть, если процент просрочки с момента инвестирования увеличился на 5%, то клиент получает 20% вместо оговоренных 25% годовых

Необходимо обращать на это внимание при подписании договора.

Сотрудничать стоит только с официально работающими МФО, у которых есть лицензия ЦБ РФ. Ее отсутствие не дает право работать в России. В случае ухода компании с рынка вернуть деньги будет невозможно.

Несмотря на высокую доходность, немногие решаются вносить такие деньги в МФО. Это связано с высоким уровнем риска кредитования. Выбрав надежную компанию, можно почти гарантированно получить высокий доход.

Процедура открытия счета

Теперь, когда решение открыть депозит принято, банк выбран, поговорим о том, как положить деньги в банк под процент и в чем заключается процедура открытия счета. Открывать депозитный счет удобнее в офисе банка, который находится ближе к дому. Чтобы для решения тех или иных вопросов не пришлось тратить много времени на дорогу.

На сегодняшний день существует два способа, как положить деньги в банк под проценты: обратившись в офис банка и посредством Интернета.

Чтобы открыть счет в отделении, нужно иметь при себе паспорт (обязательно оригинал) и денежные средства, которые собираетесь положить на счет. Специалист дополнительно проконсультирует по условиям интересующего вклада, составит договор и внесет деньги на счет.

Для того, чтобы открыть счет через Интернет, чаще всего нужно быть клиентом данного банка и пользоваться системой Интернет-Банк или мобильным приложением. В системе нужно выбрать интересующий вид вклада, заполнить анкетные данные и с помощью банковской карты внести сумму на счет.

К сожалению, пока не все банки могут предложить возможность оформления счета дистанционно. Но с каждым днем этот способ становится все более популярным.

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Как положить деньги под проценты в Почта Банке

Почта Банк предлагает своим клиентам небольшую линейку краткосрочных вкладов до 18 месяцев с высокой процентной ставкой и лояльными условиями хранения. Кроме того, открывая счет дистанционно, клиент может рассчитывать на повышенный процент по своему депозиту.

Вклад «Накопительный»

Срок действия договора: 1 год.

Процентная ставка: до 6,15 %.

Минимальная сумма вклада: 5000 рублей.

Вклад, как и аналогичные продукты других банков, подходит для накопления средств. У него оптимальные сроки хранения. При досрочном расторжении договора процентный доход сохраняется. При необходимости деньги можно будет забрать в любой момент. Начисление процентного дохода по вкладу происходит ежеквартально.

Вклад «Доходный»

Срок действия договора: 1 год.

Процентная ставка: 6,35 %.

Минимальная сумма вклада: 500 000 рублей.

Этот вклад подойдет для хранения крупных денежных сумм. Пополнение счета возможно в первые 7 дней после открытия. Расходных операций по нему не предусмотрено. Досрочное расторжение договора возможно, но процентная ставка будет уменьшена до 0,1 % годовых.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

-

проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Правила для начинающего инвестора

Первое

И самое важное. Никогда не инвестируйте чужие деньги

Особенно это важно в отношении биржевой торговли. В этой сфере можно легко и быстро потерять деньги, особенно это легко начинающему инвестору. Именно поэтому прежде чем составлять для себя инвестиционную стратегию, убедитесь, что у вас достаточно накоплений. Если у вас нет накоплений, начинайте с того, чтобы обеспечить себе надежную финансовую подушку. Спросите себя, “что будет, если я потеряю все вложенные деньги”

Второе. Инвестируйте в те сферы бизнеса, в которых разбираетесь. Например, если по основной профессии вы риелтор, то идеальная сфера инвестиций для вас явно не сельское хозяйство.

Ваш профессиональный опыт может пригодиться вам в трейдинге, но только в том случае, если вы знаете бизнес изнутри. Тогда и ориентироваться в ценных бумагах и движении рынка будет проще. Это ваше очевидное конкурентное преимущество перед другими участниками рынка.

Третье. Диверсифицируйте вложения ,чтобы свести риски к минимуму. Разделите свой капитал на три части и вкладывайте в разные виды финансовых инструментов. Таким образом, вы страхуете себя от вероятности потерять все. Англичане даже придумали пословицу про то, что класть все яйца в одну корзину непрактично. Она именно об этом.

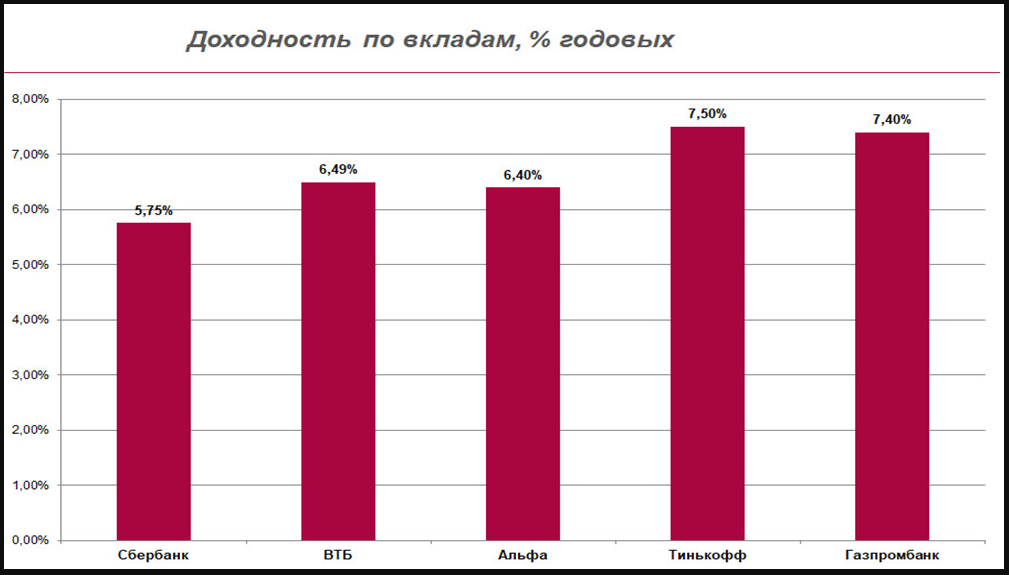

Куда с 2021 вложить деньги под самые большие проценты

Люди, имеющие накопления, как правило, делится на два лагеря. Приверженцы первого предпочитают просто хранить деньги, чтобы иметь возможность воспользоваться ими в любой момент. Вторые же наоборот хотят пассивно увеличить размер накоплений, выбирая путь вложений и инвестирования.

Самые надежные банки с ежемесячным доходом

Решая положить свободные средства на депозит, следует тщательно подойти к выбору банка

Важно остановиться на надёжных финансовых организациях, у которых практически нет шансов потерять лицензию

К надежным банкам относятся:

- Тинькофф;

- Сбербанк;

- Альфа-Банк;

- Банк Россия и некоторые другие.

Однако, даже открывая депозит в «топовых» организациях, ожидать высокой доходности не стоит. Процентная ставка по банковским вкладам колеблется в среднем в пределах 5-12%, чего явно недостаточно, учитывая размеры инфляции.

И даже при самых выгодных условиях доходность вклада составит 1-2% годовых.

В текущем году величина ставок по депозитам опустилась до рекордного минимума

А так ли выгодно держать деньги на депозитном вкладе?

Безопасные инвестиции

Минимальная доходность вкладов невольно заставляет задумываться об инвестициях. Существует множество вариантов пассивного увеличения дохода, и ключевым из них принято считать покупку акций, облигаций и прочих ценных бумаг. При правильном подходе, такие инвестиции считаются безопасными, хотя риски потерять часть средств всегда остаются.

Ликвидные, это те бумаги, которые можно продать в любой момент, переведя их в реальные деньги. Суть любых инвестиций – прибыль, поэтому акции или облигации должны приносить доход. Но не стоит гнаться за большими суммами, поскольку вместе с возможной прибылью, растёт и шанс проиграть.

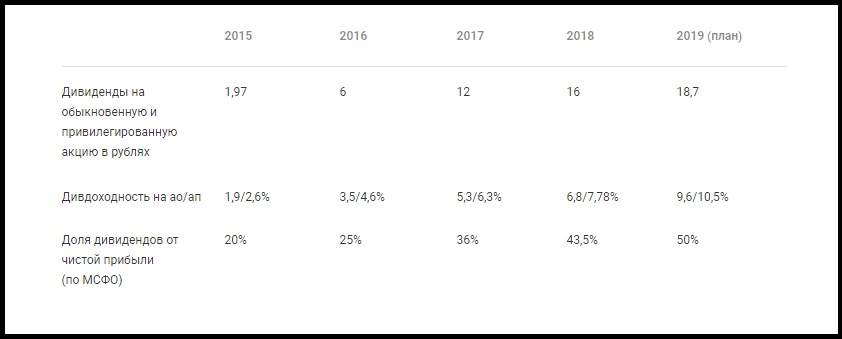

Доходность от ценных бумаг Сбербанка демонстрировала устойчивый рост вплоть до 2020 года

В нестабильное время стоит отдавать предпочтение надежным компаниям, которые продолжат функционировать даже в условиях жёстких ограничений. Сегодня это фармацевтические, нефтедобывающие, промышленные предприятия, а также банковская сфера и IT-технологии.

Людям, которые не любят риск, лучше выбирать облигации государственных компаний. Они являются более надежным инструментом, чем многие акции. Возможность доходности – до 15% годовых. Акции могут принести больше, но для их покупки придётся заключать договор с брокером.

Важно! Главное правило любого инвестора – разделение, или диверсифицирование портфеля. Нельзя складывать все яйца в одну корзину, покупая ценные бумаги одной компании

Недвижимость на стадии котлована

Недвижимость всегда считалась одним из самых безопасных способов защиты накоплений. Особенно его ценит старшее поколение, которое привыкло «осязать» свои достижения. Но сегодня более выгодным окажется покупка недвижимости, которая находится на стадии котлована.

К концу сдачи проекта, стоимость квадратных метров, возрастёт, как минимум, на 30%. Иногда доходность достигает 200% от размера начальных вложений, предоставляя возможность дальнейшей сдачи жилья в аренду.

Главный риск таких инвестиций – существование ненадежных застройщиков, которые отодвигают дату сдачи проекта, а то и вовсе «замораживают» строительство на неопределённый срок.

Золото и валюта

Покупка иностранной валюты – один из самых распространённых способов защиты накоплений, или их увеличения. Но если ещё пару лет назад, он был достаточно надежным, то сегодня риски слишком велики.

Нестабильная экономическая ситуация в мире, высокие риски введения мирового карантина, регулярные военно-политические конфликты, не способствуют укреплению ни одной из валют.

Волатильность рынка слишком велика, поэтому хранить все сбережения в валюте, слишком рискованно и малодоходно. В 2020 году заработать на скачках валют было практически невозможно. Слишком уж много факторов влияют на валютный рынок, что не позволяет проводить доходные спекуляции даже профессиональным трейдерам.

Покупка валюты подходит тем, кто не планирует заработать, а просто хочет сохранить свои сбережения. Но даже при выборе этой стратегии, следует разделить портфель, а не отдавать предпочтение одной валюте.

При его выборе риск потерять сбережения минимален, как и возможность хорошего заработка. Доходность довольно низкая, даже при относительной стабильности курса. Но у золота есть преимущества над другими драгоценными металлами. На его курс практически не влияет состояние мировой экономики, чего не скажешь о серебре, палладии или платины.

Выгодно ли делать вклады в банках сегодня

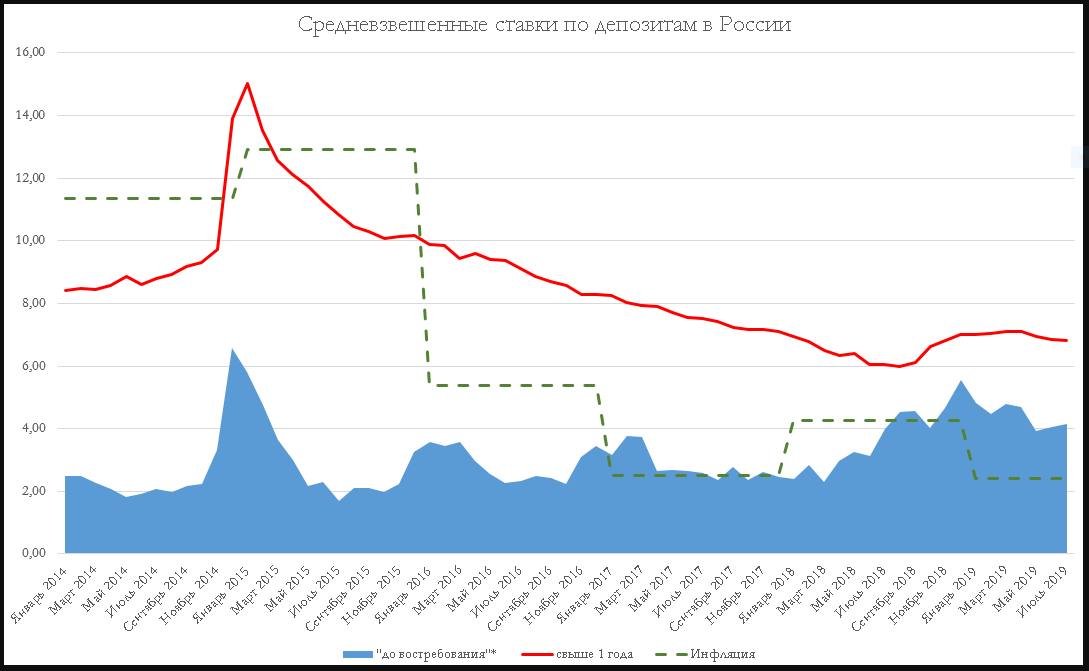

В 2020 году ставки по вкладам покатились вниз. Сегодня многие банки предлагают от 3,5 до 4,5% годовых. Хранение денег в банках всегда сопровождалось определёнными рисками. Не является исключением и 2020 год. Чтобы максимально обезопасить свой вклад, необходимо учесть условия, предлагаемые банками, оценить выгоды и риски по каждому рассматриваемому претенденту.

Чтобы вклад принес выгоду, необходимо оценить банковское учреждение по следующим критериям:

- Надежность — о ней судят по величине и узнаваемости банка. Чем он крупнее, тем безопаснее держать в нем сбережения.

- Доступность — у хорошего банка много отделений и филиалов, есть интернет-сервисы и мобильные приложения, а также прочие услуги, позволяющие клиенту управлять своими деньгами.

- Прибыльность — она выше у небольших банков, так как они привлекают клиентов более высокими процентами. Не стоит гнаться за высокой доходностью, лучше выбрать меньшую ставку, но более надежный банк.

Делая вклад под любые проценты, клиент всегда рискует своими деньгами. Чтобы эти риски были минимальными, необходимо знать, с чем они связаны и где скрыты подводные камни, с которыми могут столкнуться вкладчики.

Риски, которые могут подстерегать вкладчиков:

- Инфляция. Вклады открывают под определенные проценты, которые может «съесть» обесценивание национальной валюты, если вклад рублевый. Бывает, что за средства, положенные на депозит, после окончания его срока можно купить меньше товаров, чем на момент вклада.

Имеет смысл класть деньги на депозит только тогда, если есть уверенность, что инфляция не превысит процентную ставку. В противном случае деньги не только не прирастут, но еще и потеряют в своей покупательной способности, несмотря на начисление процентов. - Схема начисления. Проценты банки начисляют раз в месяц — на остаток средств или в конце срока депозита. Необходимо заранее узнать, как именно начисляются проценты, чтобы вкладчик, решивший внезапно закрыть депозит (если такое возможно), не остался без прибыли.

Учитывая нестабильную финансово-экономическую ситуацию, доверять свои кровные сбережения мелким банкам нецелесообразно и рискованно. Но и рассчитывать на большую прибыль в надежных банках не приходится из-за маленьких ставок и риска инфляции

Возможно, стоит обратить внимание на другие варианты вложения денег — в недвижимость, акции, облигации и т. д

А еще лучше «разложить яйца по разным корзинам».

В настоящее время максимально высокие процентные ставки по вкладам предлагают такие банки:

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- МТС банк;

- Уралсиб;

- Хоум Кредит;

- Совкомбанк;

- СКБ Банк и некоторые другие.

В этих банках ставка колеблется от 6 до 6,7% в зависимости от вклада.

Все ли банки участвуют в страховом проекте?

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

Большинство банков Российской Федерации сотрудничает с государственным страховым агентом, чтобы защитить финансовые интересы своих вкладчиков. Но, к сожалению, не все. Дело в том, что такое сотрудничество не является обязательным условием осуществления банковской деятельности. Правление банков само решает, страховать или нет вклады своих клиентов. Как правило, этим пренебрегают небольшие финансовые организации и банки, которые недавно появились на рынке.

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

МФО и КПК

Вложения в МФО отличаются высоким риском и сумасшедшей доходностью. В среднем вы получите 14-16% годовых за покупку облигаций МФО или передачу средств в доверительное управление по договору.

КПК – это тоже самое, что и МФО, но с меньшим порогом входа. Нужно не 1,5 миллиона деревянных, а примерно 15-20 тысяч, т.е. минимальная стоимость пая.

Помните, что вложения в МФО не застрахованы в АСВ или где-то еще, если иное не предусмотрено договором. Но это, пожалуй, единственный вариант, куда вложить деньги под высокий процент и при этом рисковать не так сильно.

Дальше рисков будет на порядок выше.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Подведем итоги

Основные рекомендации по вложению денег в банковское учреждение:

следует выбирать банк для вклада, обращая самое пристальное внимание на его надёжность и репутацию;

инвестиции с большими процентами отличаются большим риском (как правило, банки с высокими процентами по депозиту менее надежны);

нельзя превышать сумму инвестиции больше значения в 1,4 миллиона (так как в случае лишения банка лицензии, денежная сумма сверх этого значения не будет возвращена);

лучше делать вклад, одним из условий которого будет капитализация процентов, доходность такого депозита будет выше.

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru