Вклад на несовершеннолетнего ребенка в сбербанке

Содержание:

- Компенсация целевого вклада на детей 1993

- Выплаты Сбербанка по вкладам 1991 года

- Как получить возмещение

- Компенсация по вкладам

- Детские вклады в Сбербанке

- Оформление карточки с 14 лет

- Программы депозитов

- Особенности пользования счетом несовершеннолетнего ребенка

- Особенности вклада в Сбербанке на ребенка

- Можно ли открыть вклад на ребенка?

- Условия вклада на ребенка в Сбербанке «Пополняй»

- Как открыть депозит на ребенка в Сбербанке

- Наиболее выгодные вклады на несовершеннолетних в банках России

- V. операции по срочным вкладам

- Способы пополнения

- Варианты вкладов, которые можно оформить на ребенка

- Условия и требования

Компенсация целевого вклада на детей 1993

Раскрывается он на имя малыша до совершеннолетия либо другого действия в жизни малыша. К примеру, при поступлении в институт, средне–специальное учреждение Сумма, которая начисляется на вклад в качестве оплаты кредитора вкладчику. Выражается в годичном соотношении, но начисляется каждый месяц на сумму остатка.

На сегодня своим клиентам Сбербанк Российской федерации предлагает пользоваться программками, по которым можно рассчитывать на компенсацию по детским и другим вкладам, оформленным до 1991 года

Самое огромное внимание банк уделяет тем вкладчикам, которые были рождены до 1945 года включительно. По детским мотивированным вкладам, которые были изготовлены до 20.06.1991 года, Сбербанк выплачивает компенсации

Выплаты Сбербанка по вкладам 1991 года

- 0,6 – для депозитов, закрытых в 1992 г.;

- 0,7 — для депозитов, действительных на 1992 и закрытых в 1993 г.;

- 0,8 — для депозитов, действительных на 92-93 и закрытых в 1994 г.;

- 0,9 — для депозитов, действительных на 92-94 и закрытых в 1995 г.;

- 1 — для депозитов, действительных на 1992-2019 и закрытых в 1996-2019 г..

здравствуйте.мама открыла срочный вклад 91.05.8 на сумму 1000,а в 94.28.10 был перерасчет 91-93 получилось 2729 начислена компенсация в общей сумме 5830 р. закрыт ли вклад или нет не знаю.могу ли я получить компенсацию поэтому вкладу если открыт он был в другой области,а я проживаю в другой.

Как получить возмещение

Итак, как же можно забрать долгожданную компенсацию:

- Для получения компенсации изначально потребуется сберкнижка. Если она потеряна, ее можно восстановить. Обращение в тот отдел, где был оформлен вклад, ускорит процедуру восстановления сберегательной книжки. Имея сберкнижку, за компенсацией можно прийти в любой отдел.

- Для получения денег в Сбербанке надо составить заявление и принести удостоверение личности и сберкнижку, если вклад еще не закрыт.

- Если депозит закрыли, то заявку на получение компенсации нужно писать в том отделе, где был создан вклад.

- Ребенок вкладчика также должен предъявить документацию, подтверждающую право наследования, или справку о смерти клиента, если тот оставлял завещательного типа распоряжение в банковской организации.

- По действующим вкладам компенсация зачисляется самому вкладчику, по закрытым процессам – человеку, закрывшему депозит.

Недавно на официальном сайте Сбербанка работал калькулятор, который помогал узнать сумму, которую можно получить по вкладу. Но сейчас этого инструмента нет в сети.

Компенсация по вкладам

С тех пор прошло более 20 лет, но споры на тему компенсаций не утихают. Накопленные в те времена средства приравнивались по стоимости к дорогостоящим машинам или даже квартирам. К сожалению, сегодня вернуть эти средства нереально. Есть единичный случай, когда наследница вкладчицы, накопившей на счетах около 11 тысяч советских рублей дошла до Страсбургского суда, после чего Сбербанк выплатил ей порядка 300 тысяч рублей. Все остальные вкладчики довольствуются компенсациями, которые не идут ни в какие сравнения с реальной ценностью накоплений тех времён.

Как сегодня оформить компенсацию:

- В первую очередь для этого необходима сама книжка. Требуется уточнить в каком отделении был открыт вклад и обратиться именно туда. Но если ситуация складывается так, что клиент переехал или того отделения больше нет, то можно обратиться в ближайший офис Сбербанка.

- Придя в отделение нужно не забыть паспорт. В случае, если вклад открыт не на ваше имя, а на имя умерших родственников, придётся оформить у нотариуса заверенный документ, что текущий клиент является наследником титульного вкладчика.

- Менеджер банка оформит все документы, и предоставит клиенту выбор перевести деньги на имеющийся счёт или забрать компенсацию наличными в кассе отделения.

Детские вклады в Сбербанке

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями. Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г. с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Оформление карточки с 14 лет

При наступлении 14 лет, ребенок может стать клиентом финансовой организации, и оформить карточку, разработанную специально для его возраста.

Депозит можно открыть через устройства дистанционного управления счетом без обязательного согласия родителей или других законных представителей. Есть несколько способов пополнения депозитного счета.

На обналичивание средств до наступления 18 лет установлены ограничения:

- снятие денег с депозитного счета возможно исключительно в отделении финансовой организации;

- собственные деньги можно снимать без ограничений;

- к пополнениям вклада, совершенным третьим лицом и деньгам, поступившим в качестве социальных выплат, доступ разрешен при наличии разрешения органов опеки.

Как только ребенок становится дееспособным, все ограничения снимаются. Карточкой, как и депозитным вкладом, владелец может пользоваться до тех пор, пока ему не исполнится 25 лет.

Программы депозитов

Большинство родителей сталкиваются с проблемой выбора подходящего денежного вклада, ведь на данный момент, существует более 10 предложений. Рассмотрим наиболее популярные из них:

- Вклад с пометкой 0+, подразумевает возможность открытия счета сразу после рождения малыша. По программе «Пополняй», ставка начинается от 3,2% и может быть поднята до 3,85% годовых. Первоначальный взнос может составлять от 1000 рублей, и в дальнейшем счёт можно пополнять дополнительными средствами. Счет предусматривает ежемесячную капитализацию дохода. Пополнять вклад может любой родственник, имеющий паспорт гражданина РФ. Иногда могут произойти экстренные ситуации, когда необходимо срочно снять деньги со счета, вот для этого обязательно нужно получить одобрение органов опеки. Уже с 14 лет, ребенок сможет частично распоряжаться своими деньгами, а именно, снимать проценты и пополнять вклад, а вот полный контроль над депозитом он получит в 18 лет. Открыть такой депозит можно только при личном посещении банка;

- Вклады с пометкой 14+, предлагаются открыть молодым людям, нашедшим себе подработку или получающим деньги на карманные расходы, которые хотелось бы им сохранить для дальнейшего использования. В данном случае, договор оформляет сам подросток. Условия по вкладу идентичны прошлому, однако, проценты начисляют каждый месяц. Снять деньги можно будет только в отделении банка, а если их получить захочет кто-то из родственников владельца вклада, то перед этим необходимо получить разрешение органов опеки;

- Вклад «Социальный» — особый накопительный депозит, предназначенный для детей-сирот, которые остались без попечения родителей. Открыть вклад можно только в отделении банка представителем органа опеки по соответствующему решению. Особенности депозита следующие: первый вклад может начинаться с 1 рубля с возможностью пополнения счета и частичного снятия денег. Действие договора – 3 года, проценты равны 3,35% ежегодно. Деньги начисляются каждый квартал по системе капитализации. Такой депозит можно автоматически продлевать неограниченное количество раз.

Если имеется дебетовая карта оформленная на ваше имя, то дополнительно к ней банк предлагает оформить детскую карту, пользоваться которой ребенок сможет с 7-летнего возраста. Для снятия средств устанавливается определённый лимит, который может использоваться с общего счета.

Особенности пользования счетом несовершеннолетнего ребенка

После подписания договора родители (опекуны) становятся полноценными пользователями счета. Вклад на несовершеннолетнего ребенка не требует особого участия, кроме пополнения. Оборотные операции по счету совершаются только родителями, иногда может потребоваться одобрение органов опеки. По достижению 18 лет ребенок может совершать все операции самостоятельно.

Находясь в возрасте от 14 до 18 лет, ребенок может беспрепятственно снимать со счета средства, перечисленные на него им самим, а средства, перечисленные сторонними лицами – только с письменного согласия родителей (иногда и органов опеки).

Иногда возникает необходимость расторгнуть договор с банком и закрыть счет или вклад. На этот случай действуют определенные правила касаемо несовершеннолетних детей:

- Для детей в возрасте до 14 лет – для предъявления в банк понадобятся паспорт родителя или опекуна, свидетельство о рождении ребенка, сберкнижку на имя ребенка и договор. В отдельных случаях банк может потребовать согласие органов попечительства и опеки. Если документы в порядке, договор будет расторгнут и положенная сумма денег выплачена заявителю.

- Для детей в возрасте от 14 до 16 лет – право на расторжение договора имеют родители и сам ребенок. Разница в том, что ребенку для расторжения понадобится еще письменное согласие родителей. После расторжения договора ему будут выплачены все накопленные денежные средства.

- При достижении 18 лет ребенку достаточно предъявить в банк паспорт, сберегательную книжку и договор. Даже если депозит оформлялся, когда паспорта у ребенка не было, он имеет право закрыть счета, открытые на его имя, по полученному паспорту самостоятельно.

В Гражданском кодексе РФ нет четкого описания правил, по которым родители или опекуны обязаны извещать органы попечительства или опеки о своем решении закрыть счет несовершеннолетнего ребенка. Однако зачастую банки не хотят брать на себя ответственность за одобрение подобного решения: родители могут быть признаны неблагонадежными, лишены родительских прав или уклоняться от родительских обязанностей.

Поэтому на основании Семейного кодекс РФ и Закона о попечительстве Сбербанк выдвигает своим клиентам требование, по которому при закрытии счета несовершеннолетнего ребенка необходимо оповестить и получить согласие органов опеки.

По достижению 14 лет ребенок имеет право самостоятельно закрыть счет и получить накопленные деньги

Особенности вклада в Сбербанке на ребенка

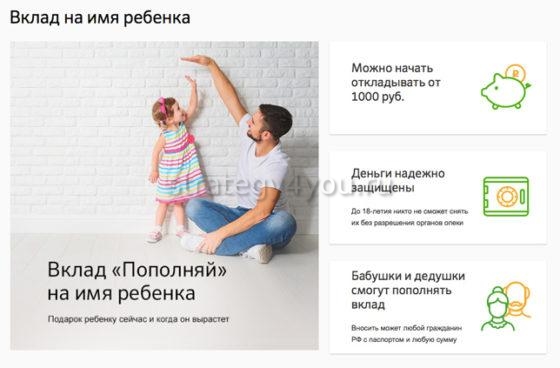

Линейка пополняемых счетов учитывает интересы пользователей, постоянно расширяется и дополняется новыми продуктами. Родителям предлагается оформить вклад на несовершеннолетнего ребенка в Сбербанке.

Для программы характерны следующие параметры:

- оформить депозит при наличии свидетельства о рождении можно даже на новорожденных детей;

- счет пополняемый, но снимать средства с него невозможно;

- вносить деньги на депозит может любой человек — родственники, друзья или крестные;

- оформить вклад разрешается только маме и папе ребенка, а также опекунам;

- счет открывается в рублях и долларах.

Депозит, который оформляется на детей, имеет особенности:

- Родители не видят этот вклад в программе»Сбербанк Онлайн», потому что он не принадлежит взрослым.

- После исполнения 14 лет дети могут оформить в Сбербанке пластиковую карту. Именной депозит отображается в личном кабинете приложения после регистрации в нем подростка.

- Родителям и представителям ребенка при оформлении вклада необходимо иметь с собой наличные на первоначальный взнос.

- Максимальный срок депозита — 3 года, несмотря на это, снять наличные с вклада и закрыть его невозможно до достижения ребенком 18 лет.

Начисление процентов сохранит накопленные средства от обесценивания в результате инфляции и поспособствует росту сбережений на вкладе.

Регулярное пополнение счета в период договора приведет к хорошему увеличению размера средств к 18 дню рождения дочери или сына.

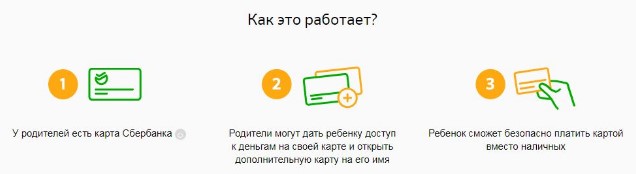

Как это работает

Вклад «Пополняй» на имя ребенка в Сбербанке помогает накопить финансы на разные цели:

Вклад «Пополняй» на имя ребенка в Сбербанке помогает накопить финансы на разные цели:

- учебу;

- приобретение жилья;

- покупку автотранспорта;

- поездку;

- лечение;

- создание начального капитала.

Плюсы открытия депозита:

- простое оформление;

- возможность ;

- долгосрочный период;

- автоматическое продление;

- применение прогрессивной шкалы расчета процентов.

Именной счет можно оформить в любой момент после рождения детей. Учитывая длительность размещения финансов на вкладе и капитализацию процентов даже при небольшом первоначальном капитале, депозит на ребенка обеспечит хороший доход.

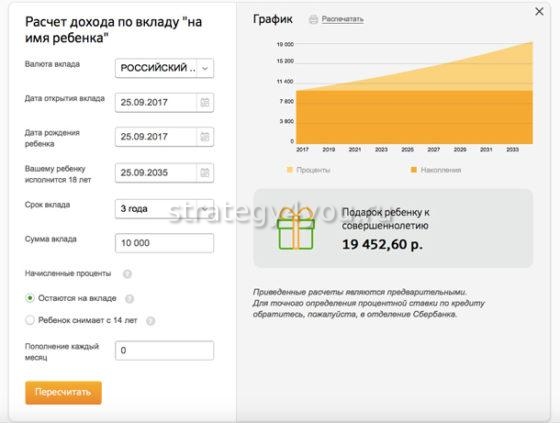

Примеры с расчетами

Варианты накоплений на счете несовершеннолетних детей, оформленном при рождении сына или дочери.

Пример 1:

- 100000 руб. внесено;

- ежемесячный взнос — 1000 руб.;

- на вкладе сверх начальной суммы будет накоплено 201000 руб.

Пример 2:

Пример 2:

- 500000 руб. — первоначальный взнос;

- пополнение депозита ежемесячно — 5000 руб.;

- накоплено сверх вложений — 1042000 руб.

Пример 3:

- 1000000 руб. — первое внесение;

- ежемесячный взнос на счет- 10000 руб.;

- на счете свыше вложенных средств — 2084000 руб.

Примерные расчеты производятся на сайте Сбербанка.

Можно ли открыть вклад на ребенка?

Да, детские вклады доступны почти в каждом крупном банке. Популярным это стало еще во времена СССР, когда родители оформляли сберкнижки на имя своих детей.

Это не всегда срочный вклад под высокий процент. В отдельных случаях родителям нужен обычный расчетный счет, которым будут пользоваться одинаково активно сами родители и дети. Например, если ребенок получает:

- стипендию;

- алименты от родителя;

- пенсию или другие социальные выплаты.

Также счет потребуется, если он находится на обучении или практике в другом городе.

Есть 2 вида счетов, которые можно открывать для ребенка:

- Вклад на несовершеннолетнего до 14 лет. Открыть его могут только совершеннолетние дееспособные граждане – родители, бабушки/дедушки, тети/дяди, опекуны или иные взрослые. Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей.

- Вклад для ребенка от 14 до 18 лет. Его можно открывать как родителям, так и самому частично дееспособному ребенку. Потребуется паспорт будущего владельца счета и разрешение от родителей, а также паспорт одного из них. Подросток сможет сам пользоваться своим счетом, снимать проценты или пополнять его при желании.

Какие операции по вкладу может совершать до 18 лет?

В зависимости от того, в каком банке России он открыт и сколько лет ребенку, меняется набор операций, которые можно совершать.

В основном виде это выглядит так:

- До 14 лет все приходные и расходные операции могут совершать только родители или опекуны. Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки.

- От 14 до 18 лет ребенок может сам распоряжаться процентами, сделать вклад на счет. Стипендию, проценты, все внесенные собственноручно ребенком деньги он может снимать сам, без разрешений. Пенсию, алименты, страховые суммы и наследство до 18 лет он может снять только с письменного разрешения органов опеки и родителей.

После достижения 18 лет ребенок сможет снять вклад или пролонгировать его.

В каком банке открыть вклад?

Открывая банковский счет на ребенка, нужно заранее определить несколько показателей:

- Валюта. Если пользоваться суммой ребенок будет на территории нашей страны, то и открывать его следует в рублях. Не рекомендуется открывать целевой вклад на длительный срок в долларах или евро, так как невозможно предугадать, какой будет обстановка через несколько лет.

- Возможность пополнения. Конечно, вклад на большую сумму открыть сразу намного выгоднее, но не все имеют такие возможности. Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно.

- Срок. Чем дольше будет открыт денежный вклад, тем больше процентов будет начислено, это увеличивает его доходность. Выбирая продукт, помните – снять средства ребенок сможет только после того, как станет совершеннолетним и дееспособным. Но после того, как владельцу исполнится 14 лет – он сможет снимать проценты.

|

Банк |

Название |

Процентная ставка |

Срок, лет |

|

Детский |

4,5 |

1 |

|

|

Расти большой |

3,5 |

1 |

|

|

Растем вместе |

4,55 |

1 |

|

|

Выгодный |

5 |

1 |

|

|

Агро-дебют |

11,35 |

5 |

Многие банки предлагают вклад на год с условием его продления на нужное количество лет. Сейчас практически отсутствуют вклады на несовершеннолетнего, которые можно было бы оформить сразу на длительный срок. Поэтому можно выбирать среди всех вкладов.

Какая доходность?

Чтобы понять, насколько выгодный вклад вы собираетесь открыть, его стоит сравнить с другими аналогичными вкладами. Для этого рекомендуем воспользоваться калькулятором вкладов на банкирос. Он поможет рассчитать доходность и понять, насколько он подходит для вас.

В среднем доходность находится на уровне 3-5%, это не много, но значение имеет и срок, на который будет открыт вклад.

Как оформить вклад?

Чтобы открыть вклад, потребуется несколько документов:

- паспорт одного из родителей;

- свидетельство о рождении/паспорт ребенка;

- согласие родителей, если вклад открывает другой человек.

Условия вклада на ребенка в Сбербанке «Пополняй»

Открыть вклад на ребенка в Сбербанке можно с самого маленького возраста и до совершеннолетия – 18 лет. Такие депозиты имеют обозначение 0+. Доступная валюта: рубли, американские доллары.

Имеются существенные ограничения по снятию, при этом вносить средства смогут все граждане, изъявившие такое желание, при наличии паспорта: бабушки, дедушки, дяди, тети, другие родственники/друзья семьи.

Вклад на ребенка до 18 лет в Сбербанке имеет особенности, так как оформляется на несовершеннолетнего:

Вклад на ребенка в СбербанкеВклад

- открыть его может только родитель/официальный представитель, назначенный законом;

- для оформления потребуется лично посетить отделение: дистанционно открыть вклад на ребенка в Сбербанке не получится;

- а вот вносить деньги на депозит проще – это возможно в личном кабинете системы удаленного обслуживания Сбербанк Онлайн/мобильном приложении (нужно выбрать опцию переводов по банковским реквизитам);

- полностью получить деньги по вкладу на ребенка до совершеннолетия в Сбербанке возможно, с разоешения органов опеки;

- с 14 лет ребенок-владелец депозита, сможет пополнять его и снимать процентные начисления;

- достигнув совершеннолетия – 18 лет, ребенок получит права на абсолютное управление депозитом.

Самостоятельно ребенок может открыть вклад с 14-ти лет и управлять им. Причем, если сделать это через личный кабинет (в данном случае это возможно с картой Молодежная) – будет назначен повышенный процент.

Оформить вклад на несовершеннолетнего ребенка в Сбербанке в этом случае можно по программам Пополняй Онлайн и Управляй Онлайн.

Такие дети также смогут управлять открытым на них ранее депозитом в персональном кабинете интернет-банка, если зарегистрируются там (имея карту Сбербанка в 14 лет).

Условия получения денежных средств с вклада, открытого несовершеннолетним ребенком в возрасте от 14 лет самостоятельно

Условия получения денежных средств с вклада, открытого несовершеннолетним ребенком в возрасте от 14 лет самостоятельно

Получая контроль над деньгами, дети смогут учиться самостоятельно копить и откладывать средства, достигая заветных желаний и реализуя собственные мечты: покупки фотоаппарата к лету, ноутбука к началу учебного года или нового телефона ко дню рождения и т.п.

Как открыть депозит на ребенка в Сбербанке

По условиям программы детский счет открывается только при личном посещении офиса финансового учреждения. Последовательность действий:

- Выяснить у специалиста, можно ли завести сберкнижку на имя ребенка, и заполнить заявку на ее открытие.

- Сотрудник предложит подписать договор, который следует внимательно прочитать: условия открытия и обслуживания депозита. И если все пункты устраивают, представитель визирует документ. Если подростку на момент оформления вклада исполнилось 14 лет, то он сам подписывает договор, но рядом ставится подпись родителя.

- Внести на депозит наличные средства — не меньше 1000 руб. или 100 долларов.

- Получить детскую сберкнижку.

- Банковский служащий выдаст справку с реквизитами счета для дальнейших внесений средств.

- В 14 лет ребенок получает ограниченный доступ к депозиту: может видеть его в приложении Сбербанка и снимать проценты, но закрыть счет полностью сможет только при достижении 18 лет.

на несовершеннолетнего ребенка в онлайн-режиме запрещается на законодательном уровне, но пополнять его удаленно можно. Чтобы совершить перевод удобным способом, достаточно знать реквизиты, в т. ч. расчетный счет.

Наиболее выгодные вклады на несовершеннолетних в банках России

Расскажем о ведущих банковских учреждениях России, предлагающих оформление вкладов на несовершеннолетних детей, и приведем основные параметры их депозитных предложений.

Кубань кредит

Финансовая организация предлагает оформить вклад «Детский». Максимальная ставка депозита – 4,25%. Размер минимальной суммы для открытия счета – 10 тыс. ₽.

Счет открывается на 1 год с дальнейшей автоматической пролонгацией.

Проценты не капитализируются и выплачиваются в конце срока действия депозитного предложения. Возможно регулярное пополнение счета. Частичное снятие запрещено.

Банка Центр-инвест

Чтобы открыть вклад «Расти большой» в Центр-инвест банке, нужно внести на счет депозита не менее 50 тыс ₽. Максимальная ставка составляет 3,5%.

Депозит открывается на год, а потом автоматически продлевается. Капитализация процентов отсутствует.

Проценты начисляются в конце срока действия вклада. Возможно пополнение счета. Расходные операции запрещены.

СДМ-Банк

Банковская организация так же предлагает оформление вклада «Детский» под 3,25%. Минимальная сумма первоначального взноса составляет 15 тыс. ₽.

Депозит можно открыть на период от 1096 до 1826 дней. Проценты капитализируют каждый квартал. Счет можно регулярно пополнять. Расходные операции невозможны.

Сбер Банк

Главный государственный банк страны предлагает открыть для несовершеннолетних детей вклад «Социальный».

Ставка вклада составляет 1,9%. Минимальная сумма для открытия счета – 1 ₽. Депозит открывается на 3 года.

Проценты капитализируются каждый квартал. Разрешено как пополнение счета, так и частичное снятие средств.

Гарант-Инвест

Финансовая организация предлагает открытие детского депозита под ставку 5%. Для оформления счета нужно внести не менее 1 млн ₽. Счет открывается на 370 дней.

Проценты выплачивают в конце периода действия депозитного договора.

Возможно систематическое пополнение счета. За 91 день до окончания действия договора прием взносов прекращается. Открывается на имя ребенка, не достигшего возраста 13 лет.

Нефтепромбанк

Банк предлагает оформить депозит на несовершеннолетнего ребенка под названием «Детский капитал».

Ставка депозита составляет 4,8%. Минимальная сумма первоначального взноса – 500 тыс. ₽.

Проценты выплачиваются в конце периода действия договора. Возможно пополнение счета. Капитализации процентов нет.

Срок действия автоматически продлевается до достижения вкладчиком совершеннолетия.

ВБРР

Максимальная ставка депозита «Растем вместе» составляет 4,15%. Минимальная сумма для открытия счета – 10 тыс. ₽. Открывается на год с дельнейшим автоматическим продлением периода действия.

Капитализации процентов нет. Проценты выплачиваются по достижению совершеннолетия вкладчика. Счет можно пополнять.

Интерпрогрессбанк

Депозит называется «Счастливое детство». Максимальная ставка составляет 4%. Минимальный снос при оформлении – 3 тыс. ₽.

Ежемесячная выплата процентов. Возможно пополнение. При досрочном расторжении договора предлагают льготные условия. Срок действия – от 731 дня.

Кредит Урал Банк

Депозитное предложение называется «Семейная традиция». Минимальная сумма для оформления – 2,5 тыс. ₽. Максимальная ставка составляет 3,3%. Открывается на 450 дней.

Проценты капитализируются и выплачиваются в конце срока действия договора. Досрочное расторжение производится на льготных условиях. Возможно пополнение счета.

V. операции по срочным вкладам

Сообщение # 2 06:50 2016-05-25 Вкладчики-граждане РФ до 1945 года рождения включительно имеют право на получение в 2020 г. компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года. Компенсация выплачивается по вкладам, открытым в банке до 20.06.1991 г. и действовавшим по состоянию на 20.06.1991 г.

Если вклад Вашей бабушки был открыт в 1993 г., то компенсация не выплачивается. Если вклад был открыт ранее, то Ваша бабушка имеет право на получение компенсации в 3-кратном размере остатка вкладов по состоянию на 20.06.1991 г., однако, размер 3-кратной компенсации будет уменьшен на суммы ранее полученных выплат.

Те, кто не хочет принимать участие в судебных тяжбах, довольствуется процентами, которые выплатил Сбербанк. Что касается суммы, которая в действительности должна быть выплачена, то ее размер до сих пор остается неизвестным и подсчитать ее практически нереально. Первоначально официальная позиция по отношению к такой ситуации была такова – у банка нет права в одностороннем порядке изменять размер процентных ставок. Она была аргументирована и подтверждена законодательством того времени. Но со временем в нее были внесены изменения следующего характера – размер процентных ставок можно изменить в одностороннем порядке по вкладам, которые были открыты в период до 1996 года, при условии надлежащего уведомления вкладчика о таком праве банка. В дальнейшем проценты должны причисляться ежегодно 31 декабря 1995 г., 31 декабря 1996 г. и т.д. 5.7. При выдаче вклада, срок хранения которого составляет более 1 года, проценты начисляются за все время его хранения исходя из процентной ставки, действовавшей по срочным вкладам в период хранения этого вклада. Например, если срочный вклад был внесен 23 апреля 1993 г., то при выдаче этого вклада начиная с 24 апреля 1994 г. к нему присоединяются проценты, установленные по срочным вкладам. При этом сначала начисляются проценты за период с 24 апреля по 31 декабря 1993 г. включительно, полученная сумма присоединяется к сумме вклада, выводится остаток на 1 января 1994 г., на него начисляются проценты за период с начала 1994 г. по день, предшествующий дню закрытия счета, которые присоединяются к остатку на 1 января 1994 г., и выводится сумму к выдаче. 5.8.

В частности, Сбербанк России сделал заявление об изменении размера процентов в одностороннем порядке. Таким образом, вышло, что лица, открывшие долгосрочные вклады во времена Советского Союза получили по ним очень маленькие выплаты.

Поэтому они стали искать защиты своих прав в суде, требуя компенсацию по целевым вкладам на детей с 1993 г. В судебных заседаниях юристы, защищающие Сбербанк России, часто приводили доводы о том, что такую ситуацию не возможно было предвидеть. Однако это не может служить оправданием такой политики, а только свидетельствует об отсутствии профессионализма у работников банка. Ведь каждый банк получает лицензию на осуществление деятельности, которая должна гарантировать клиентам профессиональное обслуживание.

Способы пополнения

Можно установить автоматическое начисление денежных средств на депозит ребенка. Сбербанк предлагает при подаче заявки на депозит указать счет, с которого ежемесячно будет списываться некоторая сумму на депозит ребенка. Помните, что сумма пополнения при переводе не ограничена.

Также пополнять, открытый в Сбербанке счет, можно:

- В любом отделении Сбербанка наличными;

- С помощью приложения, установленного на мобильное устройство.

- Через систему «Сбербанк онлайн».

При внесении денег на счет через отделение банка необходимо иметь сумму не менее 1000 рублей и собственный паспорт. При пополнении депозита через личный кабинет следуйте инструкции:

- Выполните вход в Сбербанк Онлайн, указав логин и пароль;

- Выберите в меню «Вклады и счета». Откроется страница с полным списком ваших депозитов. Справа от каждого есть меню «Операции». Кликните на треугольник и выберите «Пополнить»;

- Откроется форма, где нужно указать сумму (при таком варианте перевода нет ни минимального ни максимального ограничения) и карту или счет списания. Это может быть только дебетовый продукт. Переводить деньги с кредитной карты на депозит нельзя! Комиссия не взимается.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Условия и требования

Популярность депозитных счетов на имя ребенка объясняется тем, что такой вид вкладов заслуженно считается достаточно простым и при этом эффективным вариантом накопить средства к его совершеннолетию. Полученные подобным образом финансовые ресурсы могут быть потрачены, например, на оплату обучения. Другим частым способом расходования накопленных средств выступает их использование в качестве первого взноса для того, чтобы взять ипотечный кредит на покупку жилья в виде квартиры в новостройке или на вторичном рынке.

Фото №2. Ограничения по вкладу до 18 лет на имя ребенка

Естественно, другой важной причиной востребованности вкладов на имя ребенка от Сбербанка являются выгодные условия, предлагаемые лидером финансового рынка страны. Наиболее важные из них следует рассмотреть подробнее

Доступные валюты

Сбербанк предлагает возможность открыть депозитный счета не только в рублях, но и в долларах США. Несмотря на то, что для каждого из вариантов вполне логично установлены различные процентные ставки, многих потенциальных клиентов может заинтересовать вклад именно в иностранной валюте. Такой подход, учитывая непростое финансовое положение в России, следует признать достаточно обоснованным.

Процентные ставки

Размер процентной ставки определяется в зависимости от трех параметров:

- валюта депозитного счета;

- сумма вклада;

- продолжительность вклада.

Для рублевых депозитов минимальная процентная ставка установлена в размере 3,85% (при сумме от 1 тыс. рублей и продолжительности вклада от 3 до 6 месяцев), а максимальная – 4,20% (сумма – свыше 2 млн. рублей, продолжительность – 3 года). При выборе клиентом условия о капитализации процентов ставки при аналогичных параметрах депозита составляют, соответственно, 3,86% и 4,47%.

При открытии вклада на имея ребенка в долларах США процентная ставка вполне логично устанавливается на более низком уровне. Так, минимальная ее величина составляет 0,05% (сумма депозита – от $100, а срок – 3-6 месяцев), а максимальная – 0,95% (сумма вклада – от $100 тыс. при продолжительности, равной 3 годам). При условии капитализации процентов величина ставки практически не меняется и составляет, соответственно, 0,05% и 0,96%.

Сроки вклада

Минимальная продолжительность вклада на имя ребенка, установленная Сбербанком России, равняется 3 месяцам. Максимальный срок составляет 3 года. По его окончании и до наступления у ребенка 18-летнего возраста срок действия депозитного счета может быть продлен любое количество раз по желанию одного из родителей или другого законного представителя.