Золотая кредитная карта сбербанка, льготный период 50 дней

Содержание:

- Как увеличить кредитный лимит по карте Сбербанка?

- Расшифровка понятия

- Как работает кредитная карта 50 дней

- Виды кредитных карт Сбербанка со льготным периодом

- Понятие льготного периода

- Снимаем наличные с кредитной карты Сбербанка без комиссии — проверенные способы!

- Золотая кредитная карта

- Сколько делается кредитная карта Сбербанка

- Сбербанк и его кредитные карты

- Грейсовый период — суть и механизм работы

- Условия пользования

- Беспроцентный период

- Советы для клиентов Сбербанка

- Часто задаваемые вопросы

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Расшифровка понятия

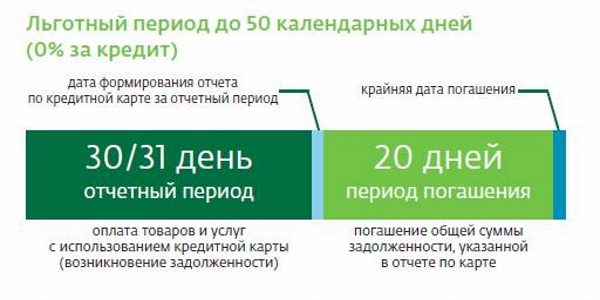

Льготный период кредитной карты Сбербанка составляет до 50 календарных дней, в зависимости от кредитной программы.

Льготный период – это срок, на протяжении которого клиент банка может пользоваться кредитной картой без процентов. Другими словами, можно тратить средства без ограничений и погашать только потраченную сумму – проценты от нее, указанные в кредитном договоре, пока что начисляться не будут. Если же потраченная сумма не была погашена до того, как истек льготный период кредитной карты, проценты начнут начисляться соответственно договору.

Льготный период получает каждый заемщик, но его продолжительность, как и условия погашения задолженности, могут отличаться в зависимости от выбранной кредитной программы.

Отчетный

В программах Сбербанка он, как правило, составляет 30 дней с момента получения и активации кредитной карты. В этот период клиент имеет право тратить средства с кредитной карты куда угодно. По истечению тридцати дней отчетный период заканчивается и подводится баланс: сколько было потрачено, и какие проценты сверх этой суммы должен оплатить заемщик.

Расчетный

В этот период клиент совершает выплаты. Он может погасить сразу всю сумму задолженности, включая проценты, если они начислены, или же выплачивать ежемесячно только проценты.

Дни льготного периода делятся на 2 основных этапа: отчетный и расчетный.

Льготный период входит и в отчетный, и частично в расчетный. Банк устанавливает определенный сроки, если клиент уложится в них и полностью выплатит всю сумму, проценты начислены не будут, соответственно, платить их не нужно.

Как работает кредитная карта 50 дней

Наличие льготного периода означает, что в течение 50-ти суток заемщик имеет возможность пользоваться кредитными деньгами беспроцентно. Иными словами, если человек за указанный банком промежуток времени заплатил с кредитной карточки и вовремя пополнил баланс, то процент за пользование заемными средствами будет равен 0%.

Работает это следующим образом:

- После оформления кредитки клиент имеет 30 суток на то, чтобы совершать любые расчеты с использованием полученной карты (в рамках лимита).

- В течение первых 30 суток и последующих 20 суток клиент должен погасить задолженность, внеся соответствующий платеж (полностью или частями). Проценты при своевременном погашении на выданные кредитные деньги не начисляются.

Виды кредитных карт Сбербанка со льготным периодом

Видов различных кредиток в Сбербанке — больше десятка. Однако, некоторые из этих предложений были временно заморожены, у других же истекает срок действия. Поэтому сейчас доступно всего 8 видов карт. Все они выпускаются в рамках платежных систем Мастеркард, Виза и даже «МИР».

- «Подари жизнь», золотая и классическая версия. 0,3% от каждой покупки и половина стоимости годового обслуживания карты отчисляются в одноименный благотворительный фонд;

- Золотая, Signature (премиальная) и классическая кредитка «Аэрофлот». Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

- Золотая, классическая и премиальная «обычная» кредитная карта без дополнительных опций. Золотая карта дает дополнительные удобства при частых поездках за рубеж, а также повышенный кэшбек. Премиальная карта в дополнение к этому предусматривает дополнительный кредитный лимит — до 3 млн рублей.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

Если летаете на самолетах группы «Аэрофлот», рассмотрите одноименную золотую и премиальную карточку

Если вы акцентируете внимание на необходимости помогать детям, вам идеально подойдут карточки «Подари Жизнь». Наконец, «обычные» кредитки хорошо подходят так называемым «универсалам», т.е

тем людям, кто тратит деньги на самые разные вещи без фокусировки на определенных категориях товаров и услуг.

Справка: карты «Моментум» выпускаются только в дебетовом варианте. Для получения кредитки сначала необходимо предоставить документы, подтверждающие доход, так что мгновенное получение кредитной карточки по определению невозможно.

Понятие льготного периода

Грейс период (в переводе с английского благодарственный) – это срок по истечению, которого средства, потраченные со счёта, возвращаются уже с оговоренными в договоре процентами. Если возместить недостающую сумму до истечения льготного периода, процент за пользование кредитом не начисляется.

Знать, какой льготный период кредитной карты и на какие платежи он распространяется, обязан каждый пользователь. Это поможет избежать просрочек и переплат. В каждом банке существует собственная система расчета и установки данного срока, в договоре клиента и эмитента кредитки эти условия прописаны достаточно четко, однако мало кто утруждает себя тем, чтобы внимательно его почитать. Но и прочтя эти условия, не каждый может разобраться в терминах. Рассмотрим основные элементы понятия льготный период карты простыми словами.

Рассматривая банковскую систему РФ грейс период большинства банков составляет до 50 дней. Хотя, есть кредитки с льготным периодом и до 100 и более дней, а также карты рассрочки: «Халва», «Совесть» и др. Льготы обычно распространяются на безналичные расчеты. К примеру: оплата коммунальных услуг или покупка в супермаркете по-безналичному расчету, а за снятие наличных в счет кредитного лимита в АТМ уже может изымается процент (комиссия) за снятие и на данную транзакцию действие льготного периода может не распространяться.

Льготный период кредитки может зависить от ее класса и платежной системы. Но не стоит забывать, что годовая плата за обслуживание карт премиум класса в несколько раз превышает, сумму, которая автоматически изымается за обслуживание обычных не привилегированных кредиток. Если банковский служащий предлагает оформить кредит в качестве VIP клиента, то есть держателя карты с эксклюзивными возможностями, это будет выгодно только при условии крупного денежного оборота на счету (более 300.000 тысяч). В противном случае, вы просто будете доплачивать банку за статус, обычного кусочка пластика.

Льготы по кредитной карте зависят от многих факторов, в том числе от выбранной платежной системы и валюты. Данная опция полезна тем, кто много путешествует. Для поездок в страны Америки больше подходит виза (как и для проведения платежей в долларах).

Visa изначально позиционируется, как американская платежка, поэтому в США можно рассчитывать что в льготный период проценты не изымут и за покупки и за снятие наличных. При этом можно рассчитывать на определенные бонусы, покупая авиабилеты в американских компаниях можно получить «бесплатные мили», рассчитываясь в сетевых ресторанах бесплатную доставку на дом и прочее. Если вы чаще бываете в Европе то, логичнее использовать Master card, принцип льгот и бонусов, такой же как у визы, но расчете в евро и на территории Евросоюза. Что касается расчетов в рублях и на территории России, платежные системы не имеют особого значения, поскольку основные льготные и бонусные критерии устанавливаются банком эмитентом.

Это интересно: Как распечатать реквизиты карты Сбербанка через банкомат: разбираемся со всех сторон

Снимаем наличные с кредитной карты Сбербанка без комиссии — проверенные способы!

Стандартная комиссия при снятии наличных с кредитных карт Сбербанк составляет 3% от суммы снятия, минимум 390 рублей, в банкомате Сбербанка и 4% от суммы снятия, минимум 390 рублей, через банкоматы других банков. Помимо комиссии, существенным минусом также является факт того, что на данную транзакцию не распространяется действие льготного периода.

Однако существуют другие способы получения наличных денег с кредитной карты Сбербанка, с куда более выгодными комиссионными издержками, или вообще без комиссии и с сохранением действия льготного периода на осуществленные операции!

Давайте рассмотрим 2-а проверенных способа получения кредитных денег с карт Сбербанка без комиссии

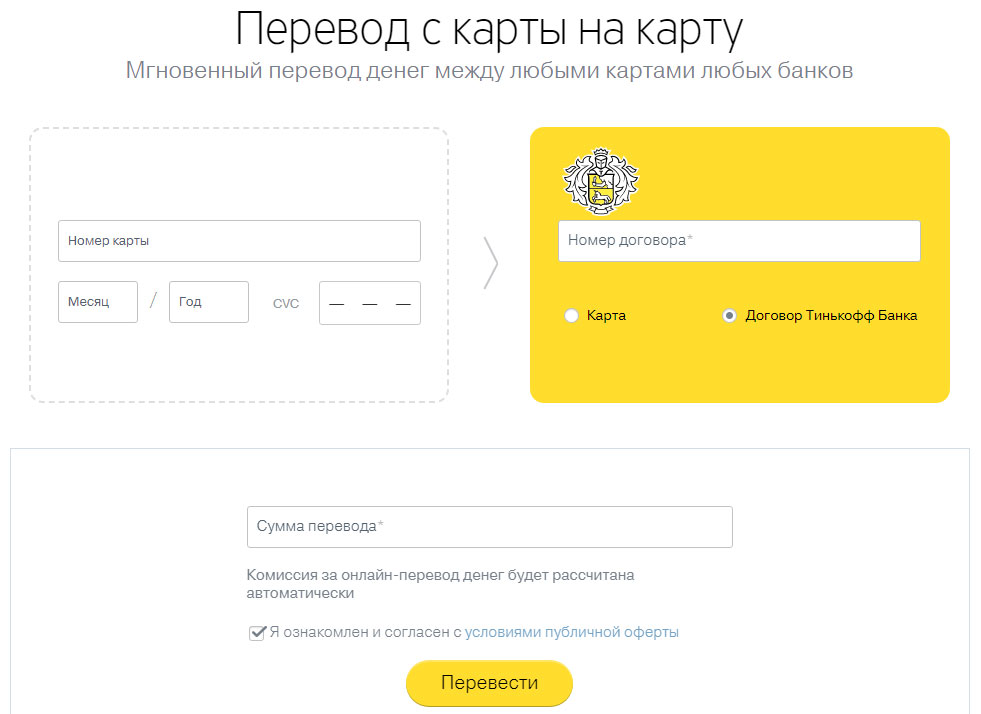

Способ №1. Используем сервис от Тинькофф Банка «Кард ту Кард — cardtocard»

Мало кто знает, но с помощью данного сервиса можно перевести деньги с кредитной карты Сбербанка на карту любого банка. Причем, комиссия за перевод со стороны Сбербанка отсутствует. Комиссия со стороны сервиса Тинькофф, составляет 1,5% от суммы перевода, но! Если перевод делать с кредитной карты Сбербанка, на дебетовую карту Тинькофф блэк — комиссия вообще не взимается! *это утверждение справедливо до суммы в 300 000 руб./месяц (т.к. у дебетовой карты Тинькофф установлены беспроцентные лимиты на пополнение).

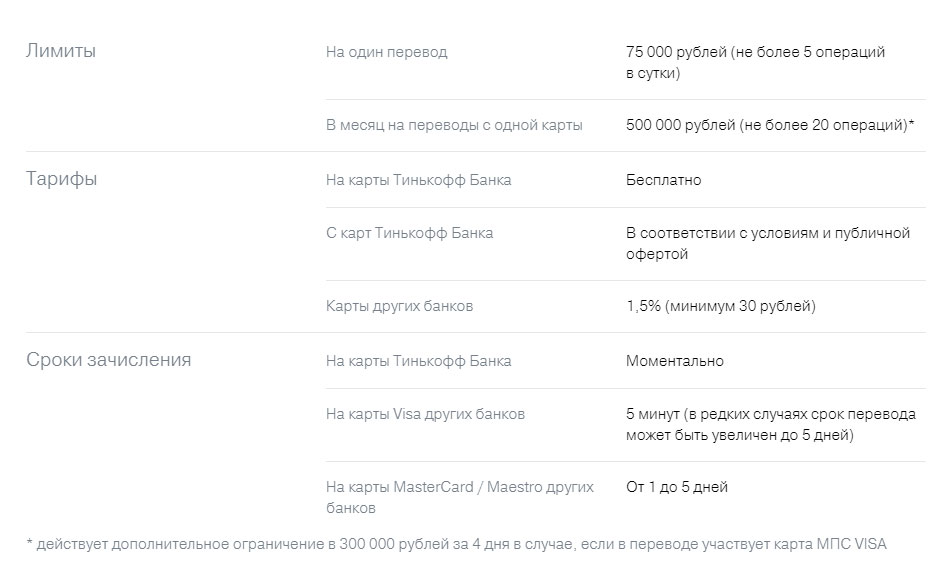

Данный сервис устанавливает максимальный лимит онлайн перевода в размере 75 000 руб., но что касается карт Сбербанка, то максимально допустимая сумма для перевода составляет 30 000 руб. — видимо это ограничение со стороны Сбербанка, по крайней мере наши попытки перевести большие суммы за раз, заканчивались неудачей.

Также нужно отметить, что подобные переводы не получаются на картах Сбербанка платежной системы МастерКард (MasterCard), с картами VISA — подобных проблем не наблюдали.

В сутки допускается делать не более 5-и переводов по 30 000 руб. Лимиты и тарифы представлены подробнее на фото ниже:

Как известно переводы с кредитных карт Сбербанка на карты запрещены, но данная транзакция проходит «как платеж» и следовательно подпадает под действие льготного периода! Этот способ проверенный и на момент написания статьи действующий! Надеемся, что он останется доступным и еще долго будет радовать всех нас.

Способ №2. Используем дебетовую карту и мобильное приложение от Почта Банка

Если нет дебетовой карты Почта Банак, то можно оформить моментальную не именную карту в любом отделении Почта Банка буквально за 20 минут. Далее следует установить мобильное приложение Почта Банк (доступно для Андройд и Айос).

С помощью данного мобильного приложения можно пополнять дебетовую карту Почта Банка с карт других банка, в том числе с кредитной карты Сбербанка! Данный перевод не будет облагаться комиссией со стороны Почта Банка, если сумма перевода превышает 3 000 руб. (если меньше, будет комиссия 20 руб. за операцию). Со стороны Сбербанка также комиссии нет и операция перевода в Сбербанке отражается как «операция покупки» на которую распространяется действие льготного периода.

Далее, Вы просто снимаете наличные деньги с дебетовой карты Почта Банка в его банкоматах без комиссии и пользуйтесь наличными деньгами.

Пользуемся кредитной картой Сбербанка без процентов — бесплатно и бесконечно долго!

Если Вы ознакомились с вышеописанными 2-я способами бесплатного снятия наличных с кредитных карт Сбербанка, Вам должно быть понятно, что можно бесконечно долго пользоваться кредитными средствами с карты Сбербанка бесплатно. Но для тех, кто смутно представляет или недопонимает, опишем на примере возможную схему бесплатного пользования займом от Сбербанка.

Схема довольно простая:

- Снимаем наличные с кредитной карты Сбербанка любым из описанных выше способами.

- Пользуемся наличными на протяжении срока действия льготного периода (до 50 дней).

- До истечения срока действия льготного периода вносим на кредитную карту Сбербанка, необходимую для погашения задолженности сумму денег.

- На следующий день нам снова доступна описанная в пунктах 1-3 схема использования наличных.

Золотая кредитная карта

Карта с бесплатным обслуживанием и начислением бонусов у партнёров “Спасибо” – до 30 % от суммы покупки.

- Обслуживание карты: бесплатное

- Кредитный лимит: до 300 000 рублей – на стандартных условиях (до 600 000 рублей – с персональным лимитом)

- Беспроцентный период: до 50 дней (предоставляется на все покупки по карте)

- СМС или Push-уведомления: бесплатно

- Пополнение с карт других банков: бесплатно на сайте и в мобильном приложении Сбербанка

- Процентная ставка: от 23,9 % – с персональным лимитом (от 25,9 % – стандартные условия)

- Бонусы “Спасибо”: до 30 % от суммы покупки

- Комиссия за выдачу наличных в Сбербанке и дочерних банков: 3 % от суммы выдачи, но не менее 390 рублей

- Комиссия за выдачу наличных в других банках: 4 % от суммы выдачи, но не менее 390 рублей

- Комиссия за перевод средств на дебетовую карту Сбербанка: 3 % от суммы выдачи, но не менее 390 рублей

- Лимит на перевод и выдачу наличных: 300 000 рублей в сутки

- Отчёт по карте: бесплатно (по электронной почте или в Банке)

- Неустойка: 36 % годовых (взимается с суммы просроченного платежа)

Сколько делается кредитная карта Сбербанка

На сайте банка заявлено, что срок оформления кредитки составляет 1 минуту через сервис «Сбербанк Онлайн»:

Речь идет о заполнении заявки на карту, а не о ее получении.

В отличие от дебетовых карт, при оформлении кредитки банку сначала требуется время на принятие решения о выдаче кредита и только затем на изготовление самой карты.

От чего зависит время изготовления кредитки

- Статуса клиента в банке. Если пользователь получил специальное предложение от банка, заявка на оформление карты займет минимальное количество времени, новые клиенты рассматриваются гораздо дольше.

- Характеристики заемщика. Если клиент имеет положительную кредитную историю и достаточный доход, ранее кредитовался в Сбербанке и вовремя заплатил долг, заявка будет рассмотрена быстро;

- Качества заполнения анкетных данных. При оформлении заявки онлайн, необходимо внимательно отнестись к введению информации. Если клиент заполнил не все поля, у банка возникнут дополнительные вопросы и срок рассмотрения заявления будет продлен.

Этот период проходят все заявки, независимо от того, было индивидуальное предложение от банка или нет.

После принятия банком решения о выдаче кредитной карты, пользователь получает соответствующее уведомление и в процессинговый центр поступает заказ на ее изготовление.

Срок изготовления карты зависит также от нескольких факторов:

- Насколько удален населенный пункт, где находится клиент, от процессингового центра. Если это далеко, то потребуется дополнительное время на доставку карты потребителю;

- Возможные логистические проблемы, связанные с доставкой карт в удаленные регионы;

- Загруженность филиала, где заказывается карта;

- Карты Аэрофлота изготавливаются до 3 дней дольше стандартных сроков, т. к. потребуется, чтобы авиакомпания утвердила заявку;

- Заказывается классический продукт или карта с индивидуальным дизайном (с собственной фотографией, рисунком).

В отличие от именных кредитных карт, моментальные карты могут быть получены пользователем в день получения одобрения. Они неименные, практически всегда есть в наличии в крупных представительствах банка, отдельного времени на их изготовление не требуется.

Сроки изготовления

Наглядно получить представление о том, сколько делается кредитка Сбера, с момента оформления заявки, можно из следующей таблицы:

|

Тип карты |

Срок рассмотрения заявки на кредит |

Стандартный срок получения |

Срок в зависимости от географического расположения заемщика |

|

Momentum |

В течение дня |

В день принятия решения |

До 2 дней, если необходима доставка карты из головного представительства |

|

Золотые, классические |

До 2 дней |

Через 3–15 дней |

В Москве, Подмосковье, срок до 3 дней, в близлежащих регионах до 5 дней, в дальних регионах до 15 дней |

|

Премиальные |

До 3–5 дней |

Через 5–20 дней |

В Москве, Подмосковье, срок до 5–6 дней, в близлежащих регионах 10–12 дней, в дальних регионах до 15–20 дней |

|

С индивидуальным дизайном |

До 2 дней |

От 20–45 дней |

В Москве, Подмосковье, срок от 20 дней, в близлежащих регионах от 30 дней, в дальних регионах до 45 дней |

Сбербанк и его кредитные карты

Такая организация как Сбербанк, известна практически всем жителям России – этот банк имеет самую распространенную сеть филиалов по всей нашей стране, а также достаточное количество представительств в странах Западной и Восточной Европы.

По количеству активов и различных видов вкладов он занимает лидирующее место на протяжении многих лет и из общей массы всех кредитных карт, выданных гражданам РФ, подобный продукт Сбербанка составляет более 35%. На данный момент можно оформить одну из девяти выпускаемых кредиток, каждая из которых имеет существенные отличия по условиям получения, начисляемому проценту, оплате за применение и лимиту средств, которые можно использовать. Возможность получения карты имеют граждане России, которым исполнилось 18 лет (в таком возрасте им будет доступно оформление лишь одного вида кредитки), остальные же выдаются с более позднего возраста – от 21-23 лет. Отдельным моментом использования является предоставление более выгодных условий для клиентов такого банковского продукта в том случае, если у них имеются зарплатные карты в Сбербанке или вклады на определенные суммы.

Грейсовый период — суть и механизм работы

Всем своим клиентам «Сбербанк» предлагает пластиковые кредитные карточки с грейсовым беспроцентным периодом сроком на 50 дней. У некоторых клиентов складывается ошибочное мнение, что весь срок грейсового периода (в нашем случае это 50 дней) является беспроцентным и только после его истечения нужно выплачивать долг. Так вот, услуга работает по немного другой схеме.

Чтоб лучше понимать суть и механизм работы беспроцентных кредиток, разберемся во «внутреннем устройстве» льготного периода. Весь этот срок разделяется на 2 части:

- Отчетный этап — длится 30 дней.

- Платежный этап — длится 20 дней.

Под отчетным этапом подразумевается отрезок времени, в течение которого клиент имеет право пользоваться принадлежащими банку деньгами полностью бесплатно и не платить проценты. Владельцу карточки нужно учитывать, что отчетный период стартует с момента активирования пластика, а не с момента первой траты.

Стартовая дата выставляется автоматически, когда банковский работник регистрирует карту в системе. Если вы хотите поменять эту дату на любую удобную для вас, попросите об этом работников отделения, операторов горячей линии или сделайте это самостоятельно через сбербанковское приложение (узнать дату активации можно теми же способами).

После истечения отчетного этапа стартует платежный. На 31 день грейса владельцу пластика на мобильный телефон банк присылает итоговую квитанцию, в которой расписываются все осуществленные действия по карте и ее текущий статус.

Получая эту квитанцию клиент может проанализировать:

- Сколько денег он потратил;

- Куда пошли кредитные средства;

- Какова текущая задолженность по карточке;

- Какой должен быть минимальный ежемесячный платеж.

Если у владельца пластика не получилось за 20 дней закрыть долг, он может внести обязательный платеж по карте. В таком случае ему будут просто начисляться % за использование кредитного лимита. Если клиент не выплачивает долг и ежемесячный платеж, вместе с процентами будет капать немаленькая пеня.

Условия пользования

Как и где получить

Получить карту можно в отделении банка, для этого держателю необходим только паспорт и личное присутствие.

https://youtube.com/watch?v=1wyTAFS8mw4

Как активировать

Активация кредитки происходит во время её получения в отделении банка. С помощью сотрудника отделения вы устанавливаете ПИН-код. После установки пин-кода карта активируется и ей можно пользоваться.

Если вы получили пластик с ПИН-конвертом, то для активации в текущий день её необходимо вставить в банкомат и запросить баланс. Можно просто подождать, тогда на следующий день произойдёт автоматическая активация.

Как внести или снять наличные

Если держатель является клиентом Сбербанка, то можно пополнить с зарплатного счёта:

- через личный кабинет Сбербанк Онлайн;

- через мобильное приложение Сбербанк Онлайн;

- отправив смс-команду на номер 900.

Пополнение возможно через банкомат Сбербанка или сотрудника отделения банка. Снять наличные можно в банкомате Сбербанка или в отделении банка.

Перевыпуск

Продление происходит автоматически по истечении 3 лет с момента выпуска действующего пластика. О поступлении новой карты в отделение вы узнаете в СМС-сообщении от банка.

Закрытие карты

Для того чтобы закрыть кредитку, держателю необходимо обратиться в отделение банка, взять с собой сам пластик и паспорт.

Заполнив заявление на закрытие держатель сдаёт пластик сотруднику. Счёт по правилам банка будет закрыт через 45 дней.

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Советы для клиентов Сбербанка

Сервисы Сбербанка, доступные онлайн, являются верными помощниками пользователей кредитных продуктов. Благодаря таким сервисам можно узнать, какую именно сумму требуется погасить и в какой срок. Обязательный платеж нужно вносить своевременно. Это поможет избежать начисления процентов. Клиентам стоит учитывать тот факт, что в любой момент зачислению средств на карту могут помешать технические причины. Поэтому не стоит тянуть до последнего дня и часа срока погашения. Лучше сделать это как можно раньше. Во время оформления карты в банке нужно уточнить момент начала ЛП. Высчитать его окончание не составит труда.

Часто задаваемые вопросы

Можно ли оформить доставку на дом

Запуск сервиса по доставке карт на дом в Сбербанке пока работает в пилотном режиме. Стоимость услуги 500–600 руб. Пока проект работает в Москве, Санкт-Петербурге, Воронеже, но планируется распространение его по всей России. Пока это касается только перевыпущенных дебетовых карт.

В дальнейшем доставка будет осуществляться собственной курьерской службой кредитной компании.

Пока для получения кредитной карты необходимо посетить представительство банка. После запуска проекта, информация появиться на сайте банка.

Можно ли не забирать

После изготовления и доставки карты в пункт получения, она будет находиться там в течение 3 месяцев. Если пользователь передумал получать кредитку, после окончания срока она уничтожается.

Предъявят ли мне штраф, если я не заберу карту

Кредитная карта начинает действовать только после подписания клиентом договора, получения и активации карточки. Поэтому, пока она находится в банке, клиент не будет нести дополнительных расходов. Дополнительных штрафов также не предусмотрено.

Однако лучшим вариантом будет обратиться в банк и отказаться от получения кредитки. Это можно сделать в представительстве кредитной организации, т. к. потребуется написать заявление. В противном случае у банка сложиться о клиенте соответствующее мнение, это может сказаться в дальнейшем на взаимоотношения с кредитной компанией. Учтите, что информация о том, что была изготовлена кредитка, но клиент ее не получил, отразиться в его кредитной истории.