Беззалоговый кредит «доверие» в сбербанке: как получить, документы, особенности

Содержание:

- Кредиты от Сберегательного банка

- Условия выдачи кредита

- Какие документы нужны

- Режимы кредитования банка

- Преимущества и недостатки

- Оформление кредита

- Как рефинансировать кредит для ИП и бизнеса в Сбербанке России

- Требования при оформлении

- Бизнес-старт или условия программы «Доверие»

- Как рассматриваются заявки на кредит

- Как получить ссуду юридическому лицу

Кредиты от Сберегательного банка

Сберегательный Банк России предоставляет предпринимателям широкую линейку услуг по кредитованию на различные цели, в том числе кредит малому бизнесу от сбербанк на выгодных условиях.

Для пополнения оборотных средств

Представляемые банковские услуги оптимальны для случаев, когда предприниматель испытывает нехватку денег для оборота. Сбербанк предлагает кредит на развитие бизнеса малым и большим предприятиям, ИП и ООО.

Бизнес-Оборот

Данный вид целевого кредитования предназначен для следующих целей:

- закупка материалов для производства (в том числе, сырья);

- текущие расходы;

- взносы на участие в конкурсах и тендерах.

Также данная услуга может быть использована для рефинансирования долга перед сторонними банками. Предоставляется предприятиям с максимальной выручкой 400 млн. руб. в год. Особенностью услуги является увеличенный срок пользования займом – до 4 лет.

Важно! Этот и все последующие кредиты можно оформить в режиме онлайн.

Экспресс-Овердрафт

Краткосрочный заем (до 1 года) для погашения срочных платежей. Максимальная выдаваемая сумма – до 2500000 рублей, выдается без наличия поручителей.

Бизнес-Овердрафт

Отличие от предыдущей услуги – можно получать кредитование до 17 млн. рублей под меньшие проценты. Такая услуга больше востребована юрлицами — обычно в форме ООО.

Бизнес-Контракт

Хороший вариант для получения заемных средств для исполнения контрактов по закупкам для государства или по контрактам с зарубежными партнерами. Условия кредита:

- срок до 3 лет;

- сумма – до 600 000 000 рублей;

- ставка – 11%.

Эту услугу также можно использовать для рефинансирования, но только по указанным направлениям.

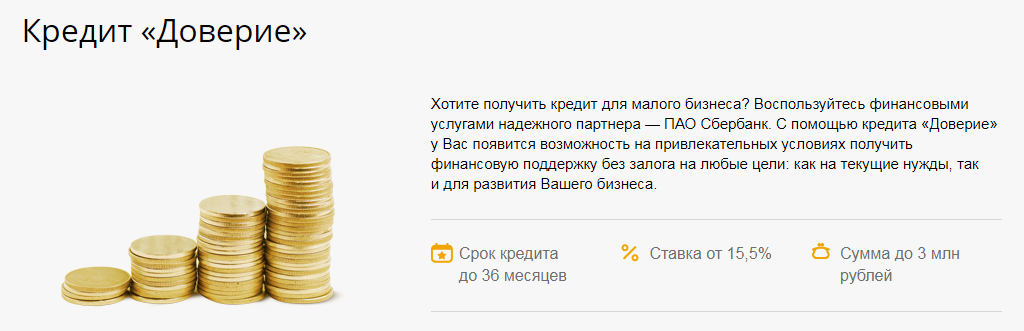

Доверие, Бизнес-Доверие

- «Доверие» – от 100 000 под 16%, дополнительно можно оформить кредитную карту со льготным периодом.

- «Бизнес-Доверие»– от 80 0000 под 12%.

Экспресс-Залог

С помощью этой услуги можно профинансировать текущие производственные задачи под залог имущества. Достоинствами кредита, который можно взять на 4 года, являются:

- повышенная сумма (до 5 000 000);

- сниженная процентная ставка.

Подтверждения направлений расходования средств не требуется, деньги могут быть потрачены на любые цели, в том числе на приобретение недвижимости.

Для приобретения недвижимого имущества

Для поведения финансовых операций такого рода предназначены виды кредитования, описанные ниже.

Бизнес-Инвест

Бизнес-Инвест

Долгосрочный (до 10 лет) кредитный продукт. Предназначен для финансовых вложений в строительный бизнес, готовую недвижимость или ее ремонт. Максимальная сумма лимитируется наличием у потребителя залоговых средств (стоимостью имущества, принадлежащего обществу с ограниченной ответственностью). Кредит также может быть использован для рефинансирования долга, в том числе перед лизинговыми организациями.

Бизнес-Недвижимость

Этот кредит также рассчитан на возврат в течение 10 лет и выдается предприятиям и индивидуальным предпринимателям с максимальной выручкой не более 400 млн. рублей в год. Решение об одобрении выдачи принимается с учетом специфики коммерческой деятельности клиента.

Бизнес-проект

Этот продукт позиционируется банком, как долгосрочный – 120 месяцев. Взять заем можно на покупку недвижимого имущества, однако, он может быть использован для расширения производства, модернизации старого или создания стартапов. Выдается резидентам РФ с годовой выручкой не более 400 млн. руб. Сбербанк предоставляет консультационное сопровождение в качестве поддержки предпринимательства в течение всего цикла реализации проекта.

Экспресс-Ипотека

Экспресс-Ипотека

Этот кредит от Сбербанка предназначен для небольшого бизнеса — для ип с выручкой до 60 млн. рублей или физических лиц и позволяет приобрести недвижимое имущество (коммерческое или жилое) по ипотечной схеме. Условия использования продукта:

- срок до 15 лет;

- сумма до 10 миллионов.

Дополнительного залога при оформлении кредита банк не требует.

Приобретение оборудования

Для данной цели предусмотрен кредит «Бизнес-Актив». На средства, полученные по линии этого банковского продукта, можно купить транспорт, оборудование, профинансировать его пуск и наладку, страховку. Его особенностью является кредитование под залог покупаемого оборудования. Кредит может быть выдан на срок до 12 лет.

Условия выдачи кредита

Кредитная программа разработана только для собственников бизнеса. Это означает, что вы должны быть зарегистрированы как индивидуальный предприниматель, быть владельцем ООО или иметь максимальную долю участия в ООО, если потенциальным заемщиком является юридическое лицо с несколькими учредителями. Также кредит предоставляется фермерским хозяйствам, учредителем которых является один участник ИП.

Доверительная программа предлагает привлекательные условия, особенно в части процентных ставок. Данные сведены в таблицу ниже.

Условия по кредиту Доверие для малого бизнеса от Сбербанка:

| Условие | Описание |

| Срок предоставления кредита | От 3 до 36 месяцев |

| Сумма | От 100 тысяч рублей до 3 млн. руб. |

| Процентная ставка | От 15,5% до 17% |

| Комиссия | Отсутствует |

| Обеспечение | Поручительство физических или юридических лиц |

Таким образом, данная программа кредитования разработана для тех случаев, когда на развитие бизнеса срочно требуются деньги. По таблице видно, что подать заявку и получить одобрение смогут те, кто платежеспособен, поскольку сроки небольшие. Данное предложение можно рассматривать как срочную финансовую помощь в расширении бизнеса.

При желании вы можете самостоятельно рассчитать сумму ежемесячных платежей с помощью онлайн-калькулятора. Этот инструмент удобен тем, что можно заранее спланировать кредитную нагрузку и составить представление, какую сумму придется отдавать ежемесячно, если оформить в кредит, к примеру, 1 миллион рублей на 3 года с учетом процентов. Чтобы сделать предварительный расчет, достаточно в сервисе ввести нужную сумму и выбрать срок. Система автоматически выдаст информацию с указанием размера ежемесячного платежа и суммы переплаты.

Важно! Предварительный расчет не дает гарантии, что в банке вам одобрят запрашиваемую сумму. Результаты расчетов носят ознакомительный характер и не являются окончательными.

Какие документы нужны

Бизнесмены могут заявки подавать в Сбербанк на выдачу кредитов (в т.ч. наличными) только в отделениях банка. Однако по программе «Экспресс овердрафт» заявителям можно обращаться за кредитом через интернет посредством открытого ЛК на сайте Сбербанка.

Выбрав для себя наиболее подходящую программу согласно требованиям ООО, можно приступать к сбору документов. В их число должны входить:

- подписанная банком и получателем заявка;

- гражданский паспорт заявителя;

- регистрационные документы на имущество;

- отчетности ИП по финансам.

Если же оформляется поручительство, тогда потребуются дополнительные подтверждающие документы на залоговое имущество, что оно не заложено еще в другом месте.

В итоге по заявке выносит одобрение кредитный комитет Сбербанка. Процесс рассмотрения занимает до пяти дней. Одобрения могут происходить и в течение дня, к примеру, по «Экспресс овердрафту»

Для вердикта одобрения во внимание берется:

- Доходность предприятия соискателя.

- Эффективность бизнес-плана.

- Кредитная история.

- Поручительство.

- Собственность для залога.

Если по каким-либо причинам заявителю было отказано, тогда у него еще есть возможность получить потребительский займ.

Режимы кредитования банка

Каждая заявка рассматривается индивидуально в зависимости от специфики и возможностей фирмы. У банка установлены определённые границы, на основании которых предприниматель подбирает подходящий режим кредитования. Рассмотрим более подробно что именно предлагает Сбербанк для бизнеса:

- Возобновляемая и невозобновляемая кредитная линия. Для каждого договора, заключённого между предпринимателем и Сбербанком, подразумевается определённый лимит, который устанавливается индивидуально. В невозобновляемой кредитной линии начисление процентов происходит по остаточной сумме долга, а на неиспользованные заемные средства будет налагаться комиссия. В возобновляемой начисление происходит иначе – ограничение по времени, после его окончания деньги уже нельзя потратить. После использования лимита кредитная линия возобновляется.

- Овердрафт. Режим кредитования, который оформляется на расчетный счет. Положительное качество этого режима заключается в том, что после поступления выручки задолженность покрывается, тем самым уменьшая плату за использование долговых средств.

- Кредит наличными. Заемные средства, в сумме одобренной банком, в полном размере перечисляются на счет клиента. Годовой процент начисляется на всю сумму задолженности. Средствами клиент распоряжается в любое время.

Преимущества и недостатки

Конечно, предложение очень выгодное, но даже оно не может быть в полной мере удобным для клиента. Так, например, Сбербанк ввел ужесточенные правила по отбору заемщиков, чтобы доступом к доверительному займу обладали только самые добропорядочные клиенты. Таким образом, наличие даже одного небольшого просроченного платежа, допущенного 2-3 года назад, может стать причиной отказа в предоставлении займа.

Поэтому нужно еще до обращения в банк хорошо представлять, какие у предложения Сбербанка имеются преимущества и недостатки. Начнем с плюсов:

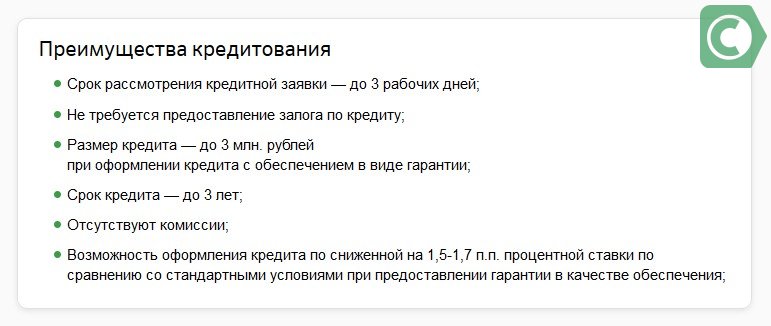

- Условия предоставления доверительного кредита в Сбербанке — упрощенные. То есть клиенту не нужно предъявлять банку массу бумаг прежде, чем ему одобрят займ. Для зарплатных клиентов и вовсе установлено условие предоставить один только паспорт;

- Займ одобряется и перечисляется в кратчайшие сроки — до двух рабочих дней;

- Низкая процентная ставка;

- Возможность получить займ не только в российских рублях, но также в долларах и евро — это очень удобно, если доход клиента не привязан к российскому рублю;

- Заемщик имеет право досрочно погасить займ без дополнительных комиссий и штрафов.

Минусы тоже есть, включают в себя:

- Строгие правила отбора заемщиков. Если за последние 4 года имелись просроченные задолженности перед банком, если кредитная история плохая и тем более если клиент не является участником зарплатной программы — ему почти гарантированно не дадут займ;

- Основная задача займа — это все-таки прибыль для банка. Поэтому проценты не настолько низкие, как того бы хотелось многим заемщикам. Да, конечно, ставка ниже, чем по стандартным предложениям банков в России, но не настолько, чтобы это явно бросалось в глаза;

- Предложение получить доверительный кредит всегда исходит от Сбербанка. Другими словами, клиент не может самостоятельно явиться в отделение банка с заявлением и просьбой открыть доверительный займ. Сначала должен прийти инвайт (приглашение) от банка.

Оформление кредита

Оформление кредита возможно только путем подачи заявки либо в офисе, либо на сайте. Поэтому больше шансов у клиентов, которые падают заявку в офисе. Заявка, поданная в Интернете, имеет предварительное решение. За окончательным необходимо обратиться в офис и предоставить полный пакет документов.

Также для получения льготных условий предприниматель может изначально открыть счёт в Сбербанке и только потом подать заявку на кредит. В этом случае он может рассчитывать на пониженную процентную ставку. Перед обращением в банк необходимо собрать полный пакет документов и удостовериться, что и поручитель, и сам заемщик полностью соответствуют требованиям кредитора.

Договор подписывается в банке

Договор подписывается в банке

Требования к заемщикам и документам

Помимо требований к заемщикам, существуют требования к ведению бизнеса:

- возраст — до 70 лет;

- наличие регистрации по месту нахождения офиса банка;

- срок ведения бизнеса — более одного года;

- отсутствие убыточных видов деятельности по итогам периода;

- отсутствие просроченной задолженности по налогам и сборам.

Из документов требуются:

- заполненная анкета;

- паспорт;

- учредительные документы;

- документы по хозяйственной деятельности.

Специалисты могут запросить дополнительные документы, если сочтут это необходимым. Список дополнительных документов можно уточнить либо на сайте, либо позвонив по телефону «горячей линии» — 900. Такие требования более детальны, а также подразумевают запросы копии и против бланков.

Подача заявки

Перед подачей заявки необходимо ознакомиться с нюансами оформления. Поскольку правильно заполненная анкета и своевременно предоставленный полный список документов — это 60% успеха мероприятия. На самом деле процент одобренных заявок на займ для бизнеса в Сбербанке не так высок, поэтому к подаче стоит подготовиться серьёзно.

Стоит помнить, что если собственником бизнеса является одно лицо, то есть индивидуальный предприниматель, то необходимо предоставить паспорт, а если общество с ограниченной ответственностью, то нужно предоставить документы всех соучредителей для получения кредита.

Подписание договора

Договор содержит общие и уникальные условия займа. Уникальные условия предоставляются для конкретного клиента, а общие — для всех. Перед подписанием договора необходимо внимательно изучить список документов. Также стоит помнить, что в процессе рассмотрения заявки, банк инициирует проверку бизнеса. Поэтому проверка — это один из этапов рассмотрения заявки клиента на кредит.

Для проверки необходимо предоставить:

- разрешение-лицензию на занятия некоторыми видами деятельности;

- бухгалтерскую отчётность;

- документы, подтверждающие оплату налогов;

- документы о выручке.

Для лояльных клиентов существуют особые условия

Для лояльных клиентов существуют особые условия

А после того, как проверка прошла успешно и клиенту предварительно одобрили заявку, необходимо предоставить в офис свидетельство о госрегистрации юридического лица или ИП, протокол собрания участников, Устав, лист записи в ЕГРЮЛ и так далее. Только после предоставления полного списка документов возможно надеяться на одобрение заявки.

Полный список требуемых бланков и особенности их представления указаны на сайте Сбербанка

Получение и обслуживание

Получение денег возможно на кассе банка наличными либо перечислением на расчетный счет организации. При этом поступление на расчётный счёт может занять больше времени, чем выдача наличных, но при получении наличных через кассу со всей суммы удерживается комиссия 3%.

Таким образом, изъятие наличных не займет много времени. Средства можно перечислить на пластиковую карту. Данная процедура также выполняется в течение 1 дня. Обслуживание кредита осуществляется по графику платежей. По данному графику необходимо вносить средства своевременно. Любая просрочка влечет за собой начисление штрафов и занесение организаций в чёрный список.

Как рефинансировать кредит для ИП и бизнеса в Сбербанке России

В рамках действующей проекта «Доверие» любой предприниматель, владеющий своим делом, приносящим стабильный доход, может воспользоваться услугой рефинансирование взятого ранее кредита. Данная программа предоставляется представителям малого бизнеса и ИП на таких базовых условиях:

- период кредитования – до 3 лет;

- сумма займа – в пределах 3 000 000 руб.;

- ставка по процентам — от 17% в год.

Преимуществами рефинансирования кредита для ИП в Сбербанке являются:

- предоставление займа на более длительный срок;

- существенное снижение кредитной нагрузки;

- отсутствие дополнительной платы за услугу перекредитования;

- возможность досрочного погашения ссуды без начисления пени и штрафов;

невысокие проценты; - возможность оформить займ без залога и так далее.

Чтобы воспользоваться услугой рефинансирования, предприниматель должен:

- Ознакомиться с условиями перекредитования, списком требований и перечнем необходимых документов (это можно сделать на сайте в соответствующем разделе «Рефинансирование»).

- Лично посетить ближайшее отделение Сбербанка России и заполнить специальную анкету на предоставление услуги.

- Дождаться решения специалистов, которые проведут анализ финансово-хозяйственной деятельности вашего малого частного предприятия.

- После одобрения заявки, нужная сумма выдается заемщику на руки либо перечисляется на его банковский счет.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как активировать карту ВТБ: кредитную, зарплатную

- Как оплатить Мегафон банковской картой: 4 удобных способа

- Перевод денег с МТС на карту МТС Деньги: инструкция

- Cтоит ли брать микрокредит на долгий срок?

- Как оплатить кредит Русфинанс Банк картой Сбербанка

- Как взять кредит под залог ПТС авто?

- Чем отличается дебетовая карта от кредитной

- Как взять заем на банковский счет?

- ТОП 7: Самые выгодные автокредиты 2020 (обзор условий)

Требования при оформлении

Требования к заемщику

Чтобы получить кредит Доверие от Сбербанка, будущий кредитозаемщик должен соответствовать по следующим позициям:

- являться действующим ИП, владельцем или совладельцем ООО с максимальной долей участия,

- доход не превышает 60 млн руб в год,

- обязательно иметь прописку (до подачи заявки временная регистрация должна действовать не меньше 6 месяцев),

- возраст – не менее 23 лет и не более 60 лет (на момент последней выплаты по обязательствам),

- если кредитозаемщик моложе 25 лет, стаж его предпринимательства должен быть не менее 1 года (для всех видов деятельности),

- наличие поручительства физлица (например, супруги) или юридического лица (для ООО – поручительство от его владельца).

Требование к бизнесу заемщика:

- Предпринимательская деятельность должна приносить доход, но в данном случае нет необходимости подтверждать его для банковских сотрудников. В этом заключается принцип кредитования по этой программе. Достаточно предоставить информацию о доходе за последние полгода до момента подачи заявки.

- Возраст предпринимательства – минимум 6 месяцев (для большинства видов).

- Для оптовой торговли, грузовых перевозок, строительно-монтажных работ, предоставление клининговых услуг и услуг по ремонту помещений – минимум 18 месяцев.

- Для строительных фирм и компаний-производителей – минимум 24 месяца.

В любом случае, оформляя кредит Доверие в Сбербанке для ИП, требования к кредитозаемщику могут пересматриваться. Если предприниматель сумел наработать успешную кредитную историю на подобном займе, то при повторном обращении его ждет еще более привлекательное предложение – увеличение размера и длительности кредита.

Требуемые документы для рассмотрения заявки

Сбербанк, выдавая кредит Доверие для малого бизнеса, выдвигает ряд требований по предоставлению следующих документов:

- анкета (стандартная форма, предоставляется в банке);

- паспорт гражданина Российской Федерации (для ИП), паспорта участников ООО (для юрлица);

- документы по хозяйственной деятельности:

- лицензии (если требует вид деятельности),

- договоры аренды (помещений, транспорта и т.д.),

- справка с налоговой службы о постановке на учет,

- квитанции по оплате налогов,

- финансовый отчет (с обязательной отметкой о принятии в налоговой службе).

В некоторых случаях, предприниматель может столкнуться с необходимостью предоставления дополнительных справок. Эту информацию сообщит сотрудник кредитного отдела во время личной встречи с ИП, принимая от него заявку.

Почему стоит выбрать данную программу

Заявление на получение гарантии

Сбербанк России, выдавая предпринимателям кредит «Доверие», может предложить снижение ежемесячных выплат по процентам. Это возможно при оформлении гарантийного обязательства в качестве обеспечения действующего кредита. При подаче кредитной заявки сотрудник кредитного отдела окажет помощь при составлении заявления на получения необходимой гарантии. Кредитозаемщику останется только оплатить гаранту денежное вознаграждение.

Заключение

Учитывая потребности различных субъектов экономики, банк регулярно обновляет кредитные предложения для индивидуальных предпринимателей с учетом их потребностей и реальной ситуации на рынках страны. Кредит Доверие является одним из самых оптимальных вариантов получения денежных средств для развития бизнеса или покрытия его текущих потребностей.

Бизнес-старт или условия программы «Доверие»

Взять кредит на бизнес с нуля в Сбербанке можно, если воспользоваться предложением «Доверие». Условия данного займа для индивидуальных предпринимателей следующие:

- минимальная сумма кредита – 100 тысяч рублей;

- максимальный объем – 3 миллиона руб.;

- период – в пределах 3 лет;

- процентная ставка – от 16,5% до 18,5% годовых.

Данный тип займа предоставляется в двух вариантах: под залог и без обеспечения. В первом случае вероятность получить положительный ответ по заявке в разы больше. Во втором случае выручит грамотно составленный бизнес-план, так как если убедить кредитора, что проект не провальный, деньги будут выделены даже без обеспечения.

Необходимые документы

Для оформления ссуды на развитие бизнеса с нуля клиент (предприниматель, юридическое лицо) должен собрать такой пакет необходимых документов:

- личный паспорт ИП российского образца;

- заполненная анкета-заявка с указанием сведений о предпринимателе;

- учредительные акты на бизнес;

- регистрационное свидетельство ИП;

- финансовая отчетность;

- акты по хозяйственной деятельности.

Уточнить любые вопросы можно по телефону «горячей линии» 8 (800) 555 5 777.

Как рассматриваются заявки на кредит

Как повысить шансы на одобрение

Для того, чтобы одобрили кредит, нужно чтобы ваше предприятие было ликвидным. Кроме того, чем дольше срок его работы – тем лучше.

Важен еще и список документов. Так, нужно собрать все бумаги, необходимые для одобрения документов.

Частые причины отказов

Так, причины для отказа могут быть следующими:

Так, причины для отказа могут быть следующими:

Фальшивые документы для проверки, либо недостоверные сведения. Если банк распознает такой случай, то это расценят как попытку обмана службы безопасности банка. Естественно, это уже само по себе повод для отказа. Если же вас заподозрят в предоставлении поддельных документов, то сразу же занесут в черный список. И тогда вы не сможете взять кредит не только в Сбербанке, но и в любом другом банке. Не говоря уже о том, что это грозит вам уголовной ответственностью.

Неудовлетворительная кредитная история. Именно эта причина является самой частой. Так, если у вас будет благоприятная история, особенно в данном конкретном банке, то это будет важнейшим критерием для Сбербанка. Из-за чего может возникнуть неблагоприятная история? Причиной может стать непогашенная задолженность, либо просрочки, возникающие раньше. Еще одна, но менее явная причина – это реструктуризация предыдущей задолженности. Если долг по взятым ранее кредитам реструктурировался не один раз, то, скорее всего, вам откажут в кредите.

Отсутствие какой-либо хозяйственной деятельности у заемщика. Так, ни один банк не захочет предоставлять финансы для фирмы, являющейся однодневкой. Скорее всего, эти средства потеряются с вероятностью в 100%. Так, чтобы проверить деятельность фирмы, банк затребует у заемщика максимальное количество документов по этой теме, а затем проверит все тщательным образом. Службу могут насторожить такие факты, как запутанные финансовые операции, посредники директора в большом количестве, требующие по доверенности, покупной юридический адрес, отсутствие собственных основных средств, а так же несоответствие объемов деятельности и штата

Вот почему так важно максимально ответственно подойти к сбору документов для того, чтобы подать заявку на кредит. Так, перед подачей приведите все свои документы в порядок и подготовьтесь к возможным вопросам от банка.

Компания не предоставила полную информацию о своей деятельности

Так, при оценке финансового состояния компании, банк в обязательном порядке затребует от вас информацию о расходах и доходах компании. Так же у вас могут потребовать информацию об активах и обязательствах компании. Будьте готовы к тому, что эту информацию вам нужно предоставить по первому требованию. Если же вы откажетесь предоставить подобного рода информацию, то, скорее всего, вам откажут в кредите.

Большая кредитная нагрузка заемщика. Так, при наличии уже нескольких действующих кредитов, получить дополнительный довольно сложно. Если у банка будет информация о том, что у предприятия большие долги, то он, оценив риски, отклонит заявку.

Неблагоприятное финансовое состояние. В том случае, если ваш бизнес не приносит вам большого дохода, то не стоит рассчитывать на крупный кредит. А даже если какой-то доход у компании и имеется, то он должен быть достаточным для того, чтобы получить нужную вам сумму. Одна из наиболее часто встречаемых причин отказа – это именно неудовлетворительное финансовое состояние компании.

Нестабильность и нерегулярность дохода. Одно из основных требований банка – это стабильный и регулярных доход в течение длительного времени. Здесь учитывается не только положение дел в компании на текущий момент, но и динамика развития предприятия за последние годы. Данные показатели помогут определить, каково будет финансовое состояние заемщика в дальнейшем. Ведь кредит, скорее всего, будет гаситься именно из дохода, который будет получать компания. Если же прибыль компании периодически имела скачки, то это так же может стать причиной для отказа.

Отсутствие подходящего залогового обеспечения. Не секрет, что большинство кредитов выдается именно под залог. Если же такогового нет, то банк может принять решение об отказе.

Как получить ссуду юридическому лицу

При посещении филиала Сбербанка с целью получения займа, сотрудник банка ознакомит с полным перечнем документов.После этого необходимо заполнить анкету и согласовать удобное время, для посещения компании специалистом по кредитованию.

Решение о предоставлении кредита принимается на протяжении нескольких дней после того, как специалист кредитного отдела проверит всю документацию и проведет анализ деятельности компании потенциального заемщика. Положительное решение будет в том случае, если соблюдены все условия кредитования юридических лиц в Сбербанке.

Необходимые документы

Чтобы банк рассмотрел заявку на получение займа, представителю компании нужно предоставить в офис Сбербанка такие документы:

- Внутренний паспорт гражданина Российской Федерации (для индивидуальных предпринимателей) или паспорта учредителей компании (для юридического лица).

- Документы регистрационные и учредительные.

- Документы, характеризующие хозяйственную деятельность компании.

- Анкету-заявку (заполняется в офисе банка при помощи кредитного специалиста банка).

Оформление заявления

Заявку на получение займа в Сбербанке можно оформить через Интернет на официальном сайте или подойди в отделение банка. При заполнении заявки на сайте нужно заполнить свои реквизиты и сделать выбор вида кредитования. В заявке обязательно указывается название компании и ИНН.

Представитель компании при обращении в отделение банка согласовывает дату встречи, после чего сотрудник Сбербанка скажет, какие документы нужно будет предоставить. Во время встречи представитель юридического лица заполняет заявление на получение кредита и отдает его сотруднику банка вместе с необходимым пакетом документов. Сотрудник Сбербанка проконсультирует представителя юридического лица относительно правильности заполнения анкеты-заявления на выдачу займа. После этого заявление и пакет документов на предоставление кредита юридическому лицу будет рассматриваться кредитным комитетом Сбербанка.

Сроки кредитования

Сумма займа, процентная ставка и длительность кредитования для юридического лица может отличаться в зависимости от выбранной кредитной программы. Максимальный размер займа (исключение составляет кредит на приобретение недвижимости), который банк может предоставить юридическому лицу, составляет 17 млн рублей под 12,9% в год и выше.

Кредит можно получить на срок до 120 месяцев, а выплаты возможны дифференцированными или равными платежами.

Требования к заемщикам

Чтобы получить кредит в Сбербанке, заемщик должен отвечать ряду требований. А именно:

- Регистрация только на территории Российской Федерации.

- Определенные нормы годовой выручки для каждой кредитной программы.

- Минимальный срок работы компании (в зависимости от вида юридического лица и выбранной кредитной программы).

- Для индивидуального предпринимателя максимальный возраст 60 лет (на момент получения займа).

Одним из важнейших факторов, оказывающих влияние на решение кредитного комитета банка, является кредитная история заемщика. Очень сложно будет получить кредит в Сбербанке, если ранее были просрочки платежей по ранее взятым займам. Проверить свою кредитную историю юридическое лицо может в бюро кредитных историй. Если она положительная, это значительно повышает шансы получить от банка положительное решение о выдаче займа.