Инвестиции в интернете: топ-14 вариантов заработка, мой опыт

Содержание:

- Заработок банков на клиентах и их депозитах в наши дни

- Что такое вклад, виды вкладов

- Заработок на кликах

- На что обратить внимание, прежде чем открыть депозитный счет?

- [10] — Вложение в произведения искусства и антиквариат

- Бинарные опционы

- Самые высокодоходные инвестиции

- Криптовалюта

- Покупка облигаций крупных компаний России

- Кладем деньги в банк под проценты выгодно

- На что обращать внимание при оформлении вклада

- Привлекательные проекты для инвестирования 2019 года

- Резюме

- Инвестиции под ежедневные проценты онлайн

- Лайки, комментарии, репосты

- Как вложить деньги под проценты в ПИФы

- Куда вложить деньги под высокий процент в 2020 году

- Самый рисковый и прибыльный вариант

- Кейсы за 2017 год

- ПИФы. Вложения в готовые портфели из акций и облигаций

- Заключение

Заработок банков на клиентах и их депозитах в наши дни

С точки зрения пользователя вклад расценивается как простой и удобный способ приумножить капитал.

Через оговоренное договором время банк обязуется вернуть ему всю сумму + фиксированные проценты за пользование деньгами.

За время действия депозита банк использует эти средства для инвестиций или выдачи кредитов, зарабатывая на этом, что потом позволяет ему делиться прибылью со вкладчиками.

Оставшиеся 95 тысяч рублей будут пущены в оборот, например, выданы в виде кредита на 12 месяцев под 10% годовых.

С другой стороны, в попытке получения большей прибыли банки не вправе:

- Принимать средства граждан на депозиты, не являясь участником системы страхования вкладов.

- Открывать фиктивные вклады, под видом депозитов предлагая клиентам другие типы продуктов.

Чтобы сберечь средства и не столкнуться с быстрым банкротством банка, при выборе организации для размещения в ней вкладов стоит оценивать репутацию и размер капитала.

Чем выше показатели доходности, тем устойчивее учреждение стоит на ногах и тем надежней будет с ним сотрудничать.

Ознакомьтесь с предложениями банков

Что такое вклад, виды вкладов

Вклад – это определенная сумма денег, передаваемая банковской организации или инвестируемая в некий объект с целью получения прибыли. Доход получают за счет процента по вкладу или курсовой ценовой разницы. В первом варианте профит достигается за счет финансовых операций, «прокрутки» вложенных денег.

Вкладчиком может стать любой человек, владеющий средствами. Гражданство значения не имеет.

Существуют различные виды вкладов

Существует множество классификаций вкладов, в зависимости от параметра сравнения:

- срочные и до востребования;

- сберегательные, накопительные и универсальные;

- рублевые, валютные, металлические;

- депозитные, инвестиции в различные сферы.

Рассмотрим значение основных видов:

- Срочный вклад открывается на определенное время, раньше которого снимать деньги будет крайне невыгодно. Для того, чтобы можно было потребовать назад свои капиталы без ущерба, существует вклад «до востребования». Как правило, процент по первому виду выше.

- Депозитный вклад – деньги или ценные бумаги, хранящиеся в финансовом учреждении. Банк совершает с капиталом различные операции, а вкладчик получает за это фиксированную процентную ставку. Депозит может быть трех вариантов: классический, с возможностью пополнить счет и снять/положить денежные средства.

- Металлический – счет в банке, для открытия которого потребуется купить драгоценные металлы. Доход от вклада напрямую зависит от рыночной стоимости приобретаемой ценности.

- Банковский вклад будет полезен для сохранения денежных средств, для накопления и для получения прибыли.

Металлический счет – вклад в драгоценные металлы

Заработок на кликах

Seo-sprint

На площадке можно находить предложения со стоимостью от 1 копейки за клик. Из минусов — активные ссылки появляются не часто, их быстро разбирают другие исполнители. Репутация ресурса довольно положительная.

Seo-fast

Практичный инструмент для тех, кто привык работать с сайтом и ищет варианты, в каком приложении можно несложно заработать реальные деньги. Стоимость от 1 копейки за переход и до 5 копеек за пребывание на сайте больше 60 сек.

Profitcentr

Второй по популярности сайт для заработка с предложениями от буксов. Плюс работы в том, что много предложений перехода не только по сайтам, но и в аккаунтах Ютуб, Инстаграм, Вконтакте. Нужно выполнять задания регулярно, поскольку спустя 60 дней «простоя» аккаунт удаляется.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

[10] — Вложение в произведения искусства и антиквариат

Приобретение произведений искусства – удачный способ увеличения своих денежных средств. Правда для этого необходимо хорошо разбираться в нем и посещать различные тематические выставки и мероприятия. Перед покупкой всегда лучше привлечь эксперта, чтобы он мог оценить подлинность произведения.

Выгоднее всего покупать объекты искусства в сложное для страны время, войны и чрезвычайные ситуации.

Наиболее перспективны вложения в:

- картины молодых художников (Clare Price, Louis Fratino, Ben Gooding, Pippa Young, Michael Covello, Олег Доу, Егор Кошелев);

- произведения известных авторов (Малевич К.С., Ротко М., Серов В.А. и др.)

- ПИФы художественных ценностей (закрытый фонд «Атланта Арт», специализирующийся на картинах Брюллова);

- предметы старины;

- драгоценные монеты;

- почтовые марки;

- иконы;

- старинные ювелирные изделия.

Бинарные опционы

Как зарабатывать на вкладах? Для этого можно использовать бинарные опционы. Они являются инструментом, с помощью которого производятся попытки определения курса валют, акций, золота, индексов разнообразных фондов, а также иных финансовых показателей.

Если трейдером будет высказано верное предположение, то он получит до 75 процентов от вложенных средств. Если предпринятые попытки определения курса окажутся неправильными, то вложения будут потеряны. Плюсы подобных вкладов заключены в том, что инвестор заранее знает степень риска от своих действий и то, сколько может потерять. Кроме этого, сумму сделки можно заявить любую, даже самую маленькую. Минусы – большая вероятность потери сбережений.

Самые высокодоходные инвестиции

Максимальный доход получают те, кто обладает крупной суммой – от миллиона и больше, и готов вложить деньги под высокий процент. Какие финансовые инструменты стоит использовать:

- Доверительное управление. Это наем профессионального инвестора, который будет зарабатывать вам прибыль, выбирая доходные за определенную компенсацию. Вам останется просто подписывать бумаги и складывать денежки в сундук. Главное – выбрать действительно профессионала с большим опытом и стабильно хорошими результатами.

- Вложение в недвижимость или землю. Это самый популярный в стране и действительно рабочий инструмент. После пенсионной реформы многие копят деньги, чтобы прикупить квартиру для сдачи в аренду на старость. Даже если у вас не больше миллиона, можно приобрести небольшую студию на стадии строительства. Но это в крупном городе. А в провинциальном и вовсе неплохую квартирку.

- Открытие бизнеса. Здесь открыты все пути. Но если риски пугают, и не хочется сразу пускать все средства под коммерцию, приобретайте франшизу.

Плюс франчайзинга малых вложениях в рекламную компанию за счет присоединения к раскрученному бренду, а также низкая конкуренция. Ведь материнская компания не допускает скопления дочек в одном территориальном пространстве. Постоянная поддержка головной организации из плюса может стать минусом: ограничения не дают бизнесмену развернуться.

Опасные игры

Помимо безопасных, но требующих больших вложений, есть высокодоходные инвестиции для тех, кто любит рискнуть. И это не только хайп-проекты. При неправильном подходе потерять средства возможно при использовании следующих финансовых инструментов:

- Бинарные опционы. Если знать как, заработать крупную сумму здесь можно буквально за минуту. В принципе, сложного ничего нет. Нужно лишь выставить срок опциона, подобрать актив и условия сделки, связанные с ростом или падением стоимости того или иного продукта. Если выбор был верным, можно получить 60–80 процентов прибыли. Причем, это Но для работы с бинарными опционами требуется сочетание железной логики и чуткой интуиции.

Чтобы не выкинуть деньги на ветер, учитесь инвестировать и рассчитывайте все возможные неудачи. Зато рискнув, можно очень быстро окупить вложения в три раза и более.

Анализ рисков популярных проектов, предлагающих инвестиции для физических лиц, можно наглядно показать в таблице:

|

Инвестиционные ресурсы |

Надежность |

Прибыль |

Минимальный вход |

|

Хайп-проекты |

Низкая |

До 200 процентов в месяц. |

700 рублей. |

|

Бинарные опционы |

Низкая |

До 80 процентов за сделку. |

700 рублей. |

|

Средняя |

До 1,5 процентов в день. |

500 рублей. |

|

|

ПАММ счета |

Средняя |

До 120 процентов в год. |

700 рублей. |

|

ПИФы |

Средняя |

До 30 процентов в год. |

5000 рублей. |

|

Акции |

Средняя |

До 80 процентов в год. |

3500 рублей. |

|

Недвижимость, земля |

Высокая |

До 10 процентов в год. |

150000 рублей. |

|

Банковский вклад |

Высокая |

До 9 процентов в год. |

1 рубль. |

Криптовалюта

Этот инструмент вошел в поле зрения инвесторов всего мира уже после 2010 г. Физически криптовалюта не существует, это полностью цифровой актив.

Всего существует около 2000 криптовалют, но большая часть из них – откровенно «мусорные» продукты. Внимания заслуживает ТОП10-ТОП20 криптовалют по капитализации, смотреть список можно на coinmarketcap.com.

Основная особенность крипты – потенциал роста на тысячи процентов в сжатые временные промежутки. Ни одна акция не повторила путь, который проделал, например, Bitcoin с момента своего создания. На старте он стоил меньше цента, а на пике криптовалютного хайпа 1 ВТС оценивался почти в $20 000.

Есть у высокой волатильности и оборотная сторона. После рекордного роста последовал столь же резкий спад. Высокая волатильность делает крипту нестабильной, она не подходит на роль основы инвестпортфеля. Но держать хотя бы 10% средств, отведенных по инвестиции, в криптовалюте стоит. Не исключена вероятность экспоненциального роста крипты в будущем, это может дать серьезный доход.

В портфель рекомендую включать такие криптовалюты как Bitcoin, Ethereum и Litecoin. Порядка 80% отведенных под крипту средств инвестируйте в Биткоин и по 10% в ETH и LTC.

Что касается брокеров, то идеально под криптовалюту подходят United Traders и Just2Trade.

|

Компания |

||

|

Минимальный депозит |

От $100 |

$300 |

|

Комиссия за цикл (сделка на покупку + на продажу) |

0.006 USD за акцию (мин. 1.5 USD), 0.25 USD за каждую заявку. то есть за круг – $3,50 |

Тариф «Начинающий» – $0,02 за акциюСредняя 4$ за круг |

|

Дополнительные сборы |

Платформа ROX обойдется минимум в $39/мес. (для американского рынка), за дополнительные $34,50 подключают Канаду/TSE, Level IIНа внебиржевом рынке дополнительный сбор составляет 0,75% от объема сделки (минимум $30), в случае с дивидендами – 3% с эмитента (минимум $3) |

На тарифе «Дейтрейдер» за платформу Aurora берут $60/мес.,на других тарифах бесплатно |

|

Стоимость обслуживания счёта |

$5/€5/350 руб. снижается на величину уплаченной комиссии |

— |

|

Кредитное плечо |

для ФорексаДо 1 к 500для акцийдо 1 к 20 (дневное)до 1 к 5 (ночное) |

1 к 20 на тарифе «Дейтрейдер», это максимальное плечо (дневное) |

|

Маржин колл |

-90% |

Стандартно -30% от депозита, в тех. поддержке можно установить -80% |

|

Торговые терминалы |

MetaTrader5, ROX |

Аврора, Sterling Trader, Fusion, Laser Trader, Volfix.Net, Pair Trader |

|

Доступные рынки для торговли |

Форекс, американский, европейский и прочие фондовые рынки, криптовалюта |

Американский и прочие фондовые рынки, всего более 10000 активов, криптовалюта |

|

Лицензия |

CySEC |

Облегченная лицензия ЦБ РФ |

Покупка облигаций крупных компаний России

Сначала напомню принцип действия облигаций. По сути своей это долговая расписка:

- компания нуждается в деньгах на реализацию новых проектов. Брать кредит в банке невыгодно, поэтому деньги берут в долг у инвесторов;

- заключать отдельный договор с каждым желающим слишком неудобно. Вместо этого производится эмиссия облигаций на определенную сумму. Например, для привлечения 15 млрд. рублей выпускается 15 млн. облигация стоимостью 1000 руб. каждая. По каждой бумаге устанавливается фиксированный купонный доход – компания платит процент за то, что использует ваши деньги;

- в заранее оговоренную дату происходит погашение облигаций, и ее номинальная стоимость возвращается покупателю. При этом купонный доход, полученный за предыдущие годы, остается при вас. При этом физ. лицу доступна масса облигаций, инвестировать можно на срок от нескольких дней до десятилетий.

Доходность выше банковских депозитов на 2 — 4%, уже лучше. Надежность также высокая, можно в любой момент продать или купить облигации на своем брокерском счете. При этом не теряется накопленная доходность.

Пример – доходность 12% в год. Вы купили и через 1 месяц продали, вы получите свой депозит плюс доход за месяц в размере 1% от вложенной суммы. Минус комиссии за сделку на брокерском счете, но они невелики и сильно на результат не повлияют. Подробнее этот вопрос рассматривался в отдельной статье.

Что касается доходности, то размер купонной выплаты зависит от надежности компании, чем надежнее заемщик, тем меньше обещают платить. Зависимость между надежностью инвестиций и величиной дохода сохраняется независимо от того инвестируете вы в облигации, криптовалюту или банковские депозиты.

По облигациям Альфа банка предлагают доход на уровне 7,9% годовых. Банк надежный, поэтому и доход сравнительно невелик.

Норильский никель предлагает уже 11,6% годового дохода в виде купонных выплат. Это как минимум в 1,5 раза выше банковской ставки по депозиту. Вероятность банкротства Норникеля и невыплаты купонов низкая.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту

Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета

Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

На что обращать внимание при оформлении вклада

Прежде чем отравляться в ближайшее банковское отделение для оформления долгожданного депозита, будущему рантье следует тщательно проанализировать текущую ситуацию. И предварительно выявить наиболее весомы и важные моменты будущего инвестирования. Аналитики советуют руководствоваться такими важными нюансами:

- Определиться с уровнем будущих инвестиций.

- Выбрать самый подходящий срок депозита.

- Просмотреть и проанализировать все имеющиеся предложения от банков.

Чтобы выгодно заработать на банковских вкладах, необходимо собрать воедино все имеющиеся банковские предложения и тщательно их изучить

Особенное внимание следует уделить некоторым моментам. Именно они и будут являться основополагающими при выборе программы инвестирования

Порядок оформления депозита

Порядок оформления депозита

Срочность депозита

Финансовые учреждения заинтересованы в открытии долгосрочных инвестиций от своих клиентов. Отмечено, что наиболее выгодные предложения финансовые учреждения дают на вклады со средним сроком (6–12 месяцев) и долгосрочного периода (1–5 лет). А вот депозиты «до востребования», по которым вложенные средства вкладчик имеет право забрать в любое время, отличаются самыми низкими процентами (до 1,00%).

Начисление процентов

Конечно, это наиболее важный вопрос и основная база, на которую опираются будущие вкладчики при выборе программы инвестирования. Но здесь также следует изучить специфику начислений банком процентовки. Различают три типа расчета дивидендов:

- По окончании срока вклада. Они начисляются при расторжении банковского договора и выдаются вкладчику вместе с базовой суммой.

- Ежемесячный. Такое начисление процентной части называется «простым» или «классическим».

- По окончании установленного расчетного периода. Такой процесс расчета процентовки относится к сложным.

Депозиты с капитализацией считаются наиболее выгодными

Депозиты с капитализацией считаются наиболее выгодными

Возможность капитализации

Помимо процентной ставки, не менее важным критерием выбора программы становится и возможность капитализации процентов. Такая услуга помогает значительно увеличивать будущий доход вкладчика. Регламентируется она на базе регулярного увеличения основной части вклада за счет уже насчитанных процентов. Например, если клиент оформит пятилетний депозит на сумму вклада в 100 000 руб. под 8,00%, то без капитализации на выходе клиент получит 140 000 руб., а с подключенным сервисом – 149 000 руб. То есть разница будет составлять в 9,00%.

Разрешение к пополнению

Если клиент рассчитывает иметь полный доступ к своим вложениям и периодически снимать дивиденды либо пополнять их, то стоит рассмотреть определенные банковские программы с возможностью дополнительного внесения денег на счет. Но стоит понимать, что размер годовых по таким программам не будет столь высок, как по иным направлениям. Это своеобразная подстраховка банков, которые не желают терять собственную прибыль, если вдруг клиент решит изъять крупную сумму денег.

Дистанционное оформление вклада

Такой вариант оформления депозита набирает популярность. Ведь от клиента в данном случае не требуется посещение банка и траты времени на заполнение бумаг и внесение денег. Все это можно сделать буквально за несколько минут на персональной страничке дистанционного банковского сервиса. Кстати, банки только приветствуют такой способ оформления депозитов и предлагают по вкладам-онлайн более высокие проценты (на 0,5-1 пункт выше с аналогичными, открываемые в обычном режиме).

Стоит рассмотреть возможность открытия вклада дистанционным способом

Стоит рассмотреть возможность открытия вклада дистанционным способом

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

- Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов. Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

- Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т.д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т.д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

https://youtube.com/watch?v=RG_zEtrY_iw

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Инвестиции под ежедневные проценты онлайн

Проекты с ежедневной оплатой можно условно разделить на несколько категорий. Каждая группа характеризуется своим уровнем риска и процентной ставкой.

Рискованные вложения

Повышенный риск инвестирования чаще всего сопровождается высокой прибылью (более 0,5% в день). Существует несколько финансовых инструментов, обладающих такими характеристиками:

Самостоятельная торговля на рынке «Форекс». У опытных трейдеров ежемесячный заработок в среднем составляет 20-30% от тела депозита

В качестве преимуществ называют высокий доход, однако не следует обходить вниманием недостатки данного финансового инструмента. Для хороших показателей трейдеру необходимы специализированные знания, опыт и время для анализа рынка

Кроме того, всегда есть риск потерять весь капитал. Торговля на «Форекс» с использованием программ-советчиков. Такой вариант рассматривают в качестве разновидности предыдущего способа. В числе достоинств называют экономию времени трейдера и исключение импульсивных решений. Установленную программу настраивают с учетом выбранной стратегии. Уровень доходности составляет 20-30% в месяц, риски также сохраняются. ПАММ-счета. Такой способ инвестирования предполагает передачу денег в пользование опытным трейдерам. Размеры прибыли варьируются. В месяц доход может быть отрицательным или составлять более 100% вложений. Как и в случае с самостоятельным трейдингом нельзя исключать риск потери денег. Криптовалюта. Пассивный доход можно получать путем покупки и продажи криптовалюты. Задача состоит в том, чтобы купить ее по низкой цене, а продать по более высокой. Таким способом можно получить 300-500% годовых. Однако существует высокий риск того, что в течение долгого времени выбранная валюта не будет расти в цене. В этом случае прибыли не будет. Существует также риск обесценивания. Долговой онлайн-сервис WebMoney. Платежная система поддерживает сервис, где инвесторы могут выдать кредит другим пользователям, которые нуждаются в деньгах. Ежедневный процент достигает 0,3-1,5%. Это зависит от суммы, срока займа и репутации заемщика. Единственный недостаток состоит в том, что многие пользователи не возвращают долги. Хайпы. Такие средне- и высокодоходные проекты позволяют инвесторам ежедневно получать проценты после размещения депозита на площадке. Ежедневная прибыль составляет 0,5-5%. Благодаря этому инструменту можно получить пассивный доход, однако выбирать площадки нужно тщательно. Есть большой риск потерять деньги.

Хайп-проекты относятся к рисковым вложениям.

Хайп-проекты относятся к рисковым вложениям.

Более надежные варианты со средней прибылью

При снижении риска сокращается и доходность финансовых инструментов. Такие варианты больше подходят для консервативных инвесторов. Не стоит отказываться от таких способов заработка и тем, кто предпочитает более агрессивные вложения. Создание портфеля из инструментов разной доходности и риска обеспечивают диверсификацию.

В числе среднеприбыльных указывают:

Лайки, комментарии, репосты

Способ получить немного денег новичку без опыта, знаний прямо сейчас, просто поставив «сердечки», сделав репост, написав комментарий в аккаунте или на форуме дискуссии. Все это делает бренд узнаваемым, а значит, привлекать к нему больше новых клиентов. Заказы можно получать прямо от собственника бренда или же от посредника. В целом, направление из SMM может стать и основным доходом, если работать регулярно с большим количеством работодателей.

Биржа с положительной репутацией, работающая 5 лет. Максимум за задание — 50 рублей, минимальный вывод от 100 руб.

VKtarget

Сервис по накрутке лайков предлагает разные инструменты дохода: лайк -15 руб, подписка, рассказ о группе и репост — 1 руб, добавление в друзья — 0,75 руб, просмотр поста — 10 коп.

Cashbox

Биржа продвижения с 240 тыс. исполнителей и 53 тыс. заказчиками. Средняя цена за лайк 13 коп, репост и вступление в группу — 90 коп.

Как вложить деньги под проценты в ПИФы

ПИФ – это паевой инвестиционный фонд, куда вкладывают средства коллективно. Вклады осуществляется либо в акции, либо в другие активы.

Различают несколько видов ПИФов:

- акционные – вкладывание средств в акции, но это рискованный вариант. Если компания развивается и приносит прибыль, то и акционеры получают доход. Если нет, то и вкладчики теряют свои средства;

- облигационные – это вложение средств в облигации. В этом варианте риск меньше, но и доход соответственно не большой;

- индексные – вклад денег в биржевые индексы. Можно самостоятельно проверять динамику индексов;

- смешанные – коллектив в зависимости от ситуации на рынке вкладывает свои средства либо в акции, либо в облигации. Но для контроля вкладываемых средств нужно иметь соответствующие знания.

Вариант вкладывания средств в ПИФы подойдет для профессионалов, которые смогут самостоятельно отслеживать движения своих денег.

Куда вложить деньги под высокий процент в 2020 году

На финансовом рынке любому обладателю солидной суммы будут только рады. Как только вы начнете интересоваться финансовыми продуктами, у вас появится уйма предложений от банков, брокеров и финансовых консультантов.

Для того чтобы сразу не потерять голову от предложений, а за ней — и деньги, что бывает нередко, вооружитесь двумя простыми правилами: доверять деньги нужно только компании с солидной репутацией и историей успеха, которая всем очевидна и не вызывает вопросов и второе — чем больше процент по вкладу, тем опаснее. Такие инвестиции называют высокорисковыми. Если вы впервые встретили это слово только что, то вам лучше не выбирать такую стратегию, при которой вам предлагают высокие риски. Пусть этим занимаются опытные инвесторы.

В этом материале — очевидные и наименее рискованные финансовые продукты, их плюсы и минусы.

Самый рисковый и прибыльный вариант

Золотое правило инвестирования – чем больше рисков, тем больше прибыль. Из вышеперечисленных способов к самым высокодоходным и рискованным относятся:

- торговля на рынке Форекс;

- покупка акций;

- инвестирование в ПАММ-счета, при агрессивной стратегии трейдера.

Для того чтобы снизить риски, изучите финансовую отрасль, в которую собираетесь вкладывать деньги. Чаще всего прогорают именно новички, которые, в погоне за легкими деньгами, забывают об анализе финансовые ситуации и стратегиях. Если вы совсем ничего не понимаете в инвестировании, начните вкладывать небольшие суммы в более надежные проекты.

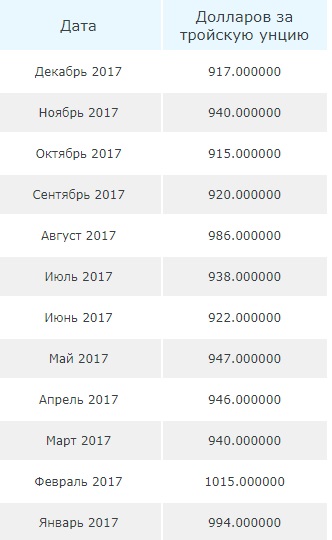

Кейсы за 2017 год

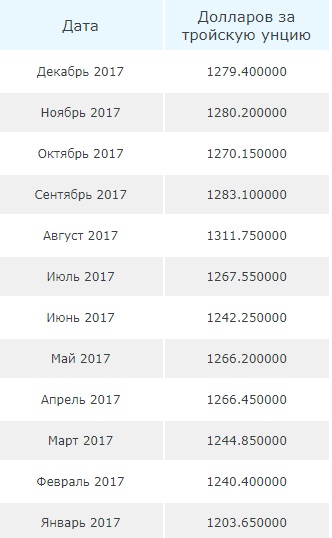

Давайте посмотрим, какой доход получил бы инвестор, если бы вложил 1000 долларов в январе 2017 года. Курс золота в 2017 году вырос незначительно, с 1203 доллара за троянскую унцию до 1279 долларов

Расценки разных банков на драгоценные металлы могут немного отличаться, тем более что банки каждый день устанавливают новый курс. Но если ориентироваться на средневзвешенную стоимость драгоценных металлов в мире, по золоту доход за 2017 год мог составить примерно 6,3%

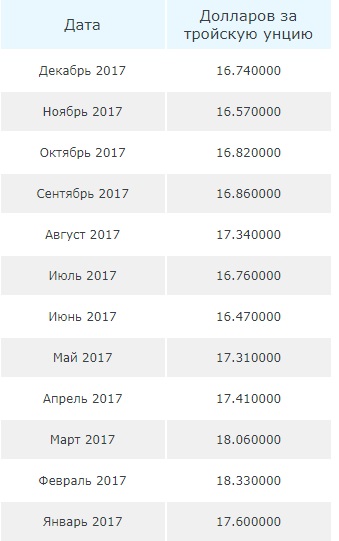

Серебро в 2017 году подешевело с 17,6 долларов за унцию до 16,74. Убыток инвестора составил бы 3,8%.

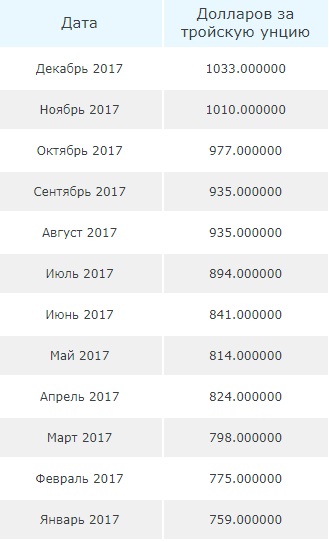

С палладием дело обстоит чуть лучше – он подорожал с 759 до 1033 доллара, или на 36%

Платина подешевела с 993 долларов за унцию до 917, убыток – 7,7%

По данным РБК, на депозитах в евро в 2017 году можно было заработать в среднем 7,64%, а на рублевых – 8,64%. А вот вложения в доллар привели бы к убыткам в 2,8%.

ПИФы. Вложения в готовые портфели из акций и облигаций

Аббревиатура ПИФ расшифровывается как паевой инвестиционный фонд. В отличие от инвестирования в акции самостоятельно здесь инвестору не придется думать о формировании портфеля.

ПИФы работают следующим образом:

- инвесторам предлагается готовый продукт, уже сформированный инвестиционный портфель;

- инвесторы покупают паи. Каждый пай по сути является небольшим инвестпортфелем. Минимальный взнос зависит от брокера, обычно это сравнительно небольшие суммы в районе 30-50 тыс. руб.;

- паи растут в цене, разница между ценой пая на момент покупки и продажи и является прибылью от инвестиций. Управляющий при этом берет процент за свои услуги.

С точки зрения выбора и удобства работы с ПИФами оптимальный сценарий – через брокера БКС. У него есть несколько продуктов, составленных и из инструментов российского рынка, и из акций американских компаний. Перечислю их:

- Основа (тикер PAI_BCS1) – упор сделан на облигации российских эмитентов. С момента основания фонд вырос более чем на 400%;

- Российские акции (тикер PAI_BCS4) – упор сделан на акции компаний, работающих в нефтегазовом, финансовом, металлургическом секторах и в сфере горнодобычи. В моменте с даты основания рост превышал 600%;

- Перспектива (тикер PAI_BCS3). В портфеле представлены акции американских компаний. Довольно старый ПИФ, основан в 2000 г., в моменте рост стоимости пая приближался к 1000%;

- Российские еврооблигации (тикер PAI_BCS8). Составлен из еврооблигаций РФ, в портфеле упор сделан на эмитентов, работающих в секторе транспорта, цветной и черной металлургии, нефти и газа;

- Международные облигации (тикер PAI_BCS9). В портфеле – облигации эмитентов из всего мира.

Основные условия работы с ПИФами:

- стоимость пая, как правило, в пределах 200-400 руб.

- комиссия за покупку – 15 руб.

- по валютным ПИФам порог входа выше – в среднем около $1000.

- нет ограничений по последующей продаже пая;

- комиссия управляющего – 1,5-3,0%.

За счет инвестирования в ПИФ вы обойдете самую сложную задачу – не нужно думать из чего составить инвестпортфель. За вас это делает управляющий.

Открыть счёт у брокера БКС

Заключение

Инвестирование предполагает диверсификацию рисков. Это значит, что нужно собрать сбалансированный с точки зрения риска и потенциальной прибыли портфель. В него включают и консервативные варианты, и высокорисковые, по которым есть вероятность получения высокого дохода.

Направления инвестирования зависят от стиля работы. Например, в вопросе куда выгодней вложить деньги под проценты пенсионерам, не желающим заниматься активной работой, лучше выбрать ПИФы + банковские депозиты. Активные инвесторы могут собрать более агрессивный портфель с включением в него криптовалюты, акций.

Сегодняшний материал – лишь знакомство с темой инвестиций. Рекомендую прочесть и другие материалы на сайте, узнаете, как организовать процесс с технической точки зрения. Подписывайтесь на обновления блога, чтобы не пропустить выход новых материалов. Я же на этом прощаюсь с вами и желаю удачи во всех начинаниях.