Доходность облигаций: к погашению, текущая, что это такое и по какой формуле рассчитывается

Содержание:

- Типы облигаций по форме выплаты

- Как получить максимальную выгоду от продажи

- Доход долговых бумаг российских эмитентов

- Что следует знать про доходность облигаций

- Сроки и дата погашения облигаций

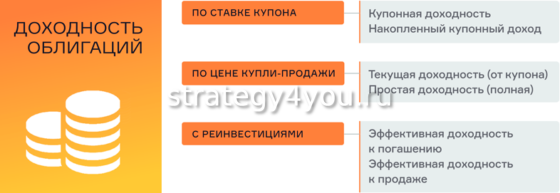

- Что такое доходность облигаций?

- Текущая доходность

- Доходность облигаций – определение

- Накопленный купонный доход

- Досрочное погашение облигаций

- Формулы для расчета доходности

- Насколько это надежно?

- Трудности с расчетом доходности облигации

- Что такое длина облигации

- Виды доходности к погашению (YTM)

- Досрочное погашение облигаций

- Формулы расчета доходности по облигациям

- По каким формулам рассчитать?

- Какую доходность по облигациям можно ожидать в 2019-2020 годах

- Текущая доходность облигаций — формула расчёта

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Это интересно: Как получать дивиденды с акций: изучаем тщательно

Как получить максимальную выгоду от продажи

Прибыль в каждом виде долгового обязательства достигает своего максимума при разных подходах к её оценке. Всё зависит от особенностей формирования доходности.

Выпуская ценные бумаги, эмитент рассчитывает получить деньги в долг и привлечь инвесторов своими предложениями, в которых старается представить заём по своим долговым обязательствам с наибольшей привлекательностью.

Существует ограниченное количество видов займов. Они определились многолетней практикой на биржах ценных бумаг. Поэтому для определения оптимального варианта нужно разобраться, на что может рассчитывать современный рантье.

Доход долговых бумаг российских эмитентов

Для вложения денег в облигации необходимо для начала узнать примерный уровень дохода от данного вида инвестиций на определенный период времени. Сейчас некоторые операции можно делать самостоятельно, но чаще всего все действия по покупке и продаже облигаций проводятся через профессионального специалиста — рыночного брокера.

Основные виды долговых бумаг на российском рынке можно приобрести в нескольких вариантах:

- ;

- муниципальные;

- корпоративные долговые бумаги;

- еврооблигации.

Все виды таких инвестиций имеют свою специфику, которую при операциях с ними необходимо учитывать.

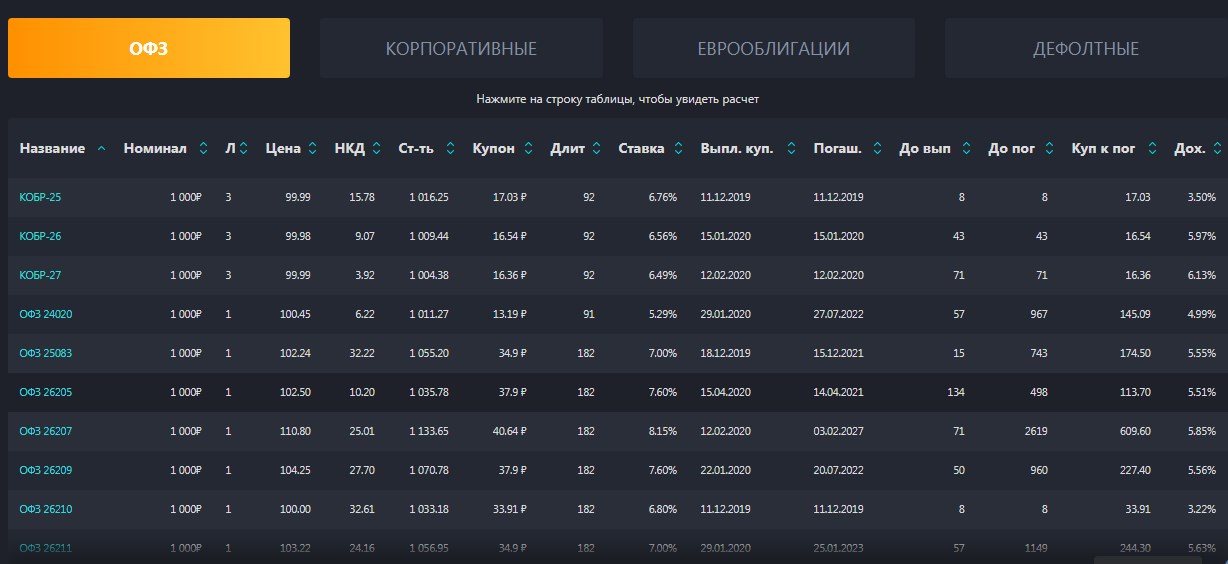

Облигации федерального займа ОФЗ

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Доход данных бумаг формируется в зависимости от ставки рефинансирования ЦБ.

Основным их плюсом является то, что прибыль от владения портфелем подобных долговых обязательств всегда будет несколько больше прибыли по депозитным вкладам. В текущей ситуации средний доход ОФЗ измеряется в диапазоне от 6% до 9% годовых.

Существует подвид ОФЗ — народные ОФЗ (ОФЗ-н). Доход от таких ценных бумаг несколько ниже (примерно на 1,5-2%). Это происходит из-за комиссионных финансового агента (банка).

Главное преимущество данного вида инвестиций — максимальная защищенность от большинства негативных факторов. Ставка по этому вложению постоянна, полностью отсутствует возможность, что отзовут лицензию или будет запущен процесс банкротства.

Так как нет какой-либо возможности возникновения проблем с лицензированием деятельности банка (а также — с возвратом средств и получением прибыли), это выгодный вариант для вложения денег при желании инвестора сохранить средства и получить некоторую прибыль. Надежность данных инвестиций обеспечена гарантиями самого государства.

Муниципальные

Выпуск собственных долговых бумаг осуществляют отдельные субъекты Российской Федерации. Такие выпуски называются муниципальными. Прибыль от данного вида инвестиций будет несколько больше прибыли от ОФЗ. В среднем данная цифра составляет от 7% до 12% годовых.

Для данной облигации доходность обеспечивают гарантийные обязательства субъектов РФ, благодаря чему эти вклады имеют высокий уровень надежности. В случае если у регионов возникают сложности с выплатами, государство вмешивается и осуществляет выплаты по долговым обязательствам.

Корпоративные

Многие крупные и средние организации , в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Многие крупные и средние организации , в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Российская фондовая биржа показывает постоянный прирост данного формата бумаг, но пока уровень корпоративных облигаций по сравнению с мерками мировых бирж слишком нестабильный, то есть волатильный.

Средний доход по корпоративным облигациям находится в диапазоне 6-14%. Если доход выше 14%, то такие варианты являются высокодоходными, при этом становясь высокорисковым портфелем.

Еврооблигации

Это долговые обязательства, которые выпускают зарубежные компании (или их дочерние организации). Данные бумаги номинированы в валюте других стран. Сегодня такие долговые обязательства в среднем в 3 раза доходнее депозитного . Долларовые выпуски приносят в среднем 2-6% годовых, в евро — до 3%.

Что следует знать про доходность облигаций

Облигации считаются стабильным финансовым инструментом, но их прибыльность не так стабильна, как это может показаться на первый взгляд. На этот счёт советую ознакомиться с несколькими аксиомами.

1 Если цена облигации растёт, то текущая доходность новых инвесторов будет снижаться. Это связано с тем, что её рыночная цена увеличивается, а погашение будет по номиналу.

2 Невозможно точно рассчитать доходность к погашению облигаций, которые имеют переменный купон.

3 На цену и доходность облигации напрямую влияет ключевая процентная ставка и ожидания по её дальнейшему курсу. В периоды снижения ставок долгосрочные выпуски увеличиваются в цене. Чтобы посчитать это изменение, надо просто умножить число лет на изменение ставки.

Например, если срок до погашения 8 лет, а ставка падает на 0,25%, то цена подорожает на 2%. Если бы до погашения было 3 года, то цена выросла всего на 0,75%. Это приблизительные подсчёты. По факту прирост составит чуть больше, поскольку учитывается ещё и реинвестирование процентов.

4 Стоимость краткосрочных выпусков менее волатильна, чем долгосрочных.

5 Существует индексы доходности облигаций. Они учитывают совокупную прибыль всех выпусков:

- RGBITR — индекс государственных облигаций;

- MICEX CBI CPR — индекс «чистых» цен (clean price index);

- MICEX CBI GPR — индекс «грязных» цен (gross price index);

- MICEX CBI TRR — индекс совокупного дохода (total return index);

Сроки и дата погашения облигаций

Процедура выкупа обозначает изъятие из обращения, выплату номинальной стоимости или иное возмещение, если это было прописано в проспекте эмиссии. Владелец ЦБ может получить деньги или другие ценные бумаги при погашении выпуска.

Чаще эмитенты при выпуске указывают конкретный период с датами начала и конца погашения. Это делается для того, чтобы разнести выплаты по срокам. Требования по выкупу в один день могут привести к финансовым затруднениям или даже дефолту — отказу от исполнения своих обязательств.

Обычно сроки назначаются от месяца до полугода. Здесь нет ничего страшного, так как аккумулировать свободные средства за короткий срок не всегда могут даже большие и устойчивые компании.

Что такое доходность облигаций?

Доходность облигации — это доход, который инвестор получает от облигации. Доходность облигации можно рассчитывать и определять по-разному. Доходность облигации равняется ее ставке купона — это самое простое определение. Текущая доходность является функцией цены облигации и ее годового купона или процентной выплаты, которая будет более точной, чем купонный доход, если цена облигации отличается от ее номинальной стоимости.

Более сложные расчеты доходности облигации будут учитывать временную стоимость денег и выплаты сложных процентов. Сюда можно отнести доходность к погашению (YTM), эквивалентную доходность облигаций (BEY) и эффективную годовую доходность (EAY). Но обо всем по порядку.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Это интересно: Как вложить деньги в МФО

Доходность облигаций – определение

Доходность по облигациям – величина, которая демонстрирует в процентном выражении результат от инвестирования в долговые ценные бумаги. Она позволяет оценить прибыльность вложений.

Рассмотрим, из чего складывается прибыль.

Этот показатель включает две основных части:

- При наличии купонов инвестор получает фиксированную прибыль. По аналогии с депозитами она представляется в виде процента от номинала.

- Облигации, как и другие ценные бумаги, которые обращаются на рынке, имеют стоимость. Такая цена изменяется под влиянием огромного количества внутренних и внешних факторов. Несмотря на то, что стоимость долговых ценных бумаг изменяется не так значительно, как акций, существует вероятность получить доход от разности цен.

Таким образом, полный доход облигации учитывает, как поступления от купонов, так и стоимость приобретения. Однако на практике инвесторы зачастую проводят расчет не только этого показателя.

Каждый инвестор преследует свои цели, поэтому и учитывает интересующие именно его характеристики

Важно иметь представление о типах долговых ценных бумаг, обращающихся на рынке, а также видах доходности, которые можно рассчитать

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

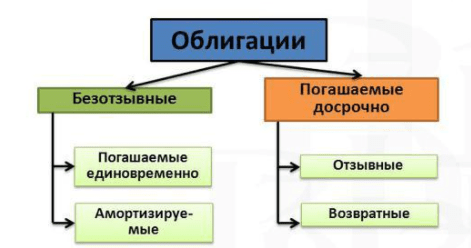

Досрочное погашение облигаций

Погашение облигаций раньше установленного срока возможно как по желанию их эмитента, так и по заявлению их держателей. Данный процесс регламентирован ФЗ «О рынке ценных бумаг», статьей 17.1. Дополнительные условия досрочного погашения эмитент может прописать в решении о выпуске ЦБ. Погашение облигаций по требованию их держателей может быть проведено по таким причинам, как:

- нарушение эмитентом порядка купонных выплат;

- несоблюдение условий обеспечения ЦБ (если таковое предполагалось).

Причины погашения владельцы облигаций должны привести в письменном требовании. Далее эмитент сообщает им о возникновении права на погашение раньше срока, которым владельцы ЦБ могут воспользоваться в течение 15 дней. Что касается досрочки по инициативе самого эмитента, ему не нужно соблюдать для этого никаких особых условий. Достаточно только опубликовать свое решение перед держателями ЦБ.

Порядок получения прибыли при досрочном погашении будет зависеть от типа облигации (купонная или нет), а также от того, какой способ погашения выберет инвестор – денежный или имущественный. Но в любом случае, если эмитент начнет уклоняться от выплат, с него можно взыскать обещанную сумму принудительно.

Формулы для расчета доходности

Для облигаций, по которым предусмотрены равные выплаты по купонам через одинаковые промежутки времени, называются фиксированным доходом.

Воспользовавшись формулой НКД, можно рассчитать прибыль для конкретного периода времени:

Из формулы видно, что накопленный купонный доход представляет собой не просто сумму купонных выплат (С) за год. Эта величина корректируется на отношение количества дней, прошедших с момента начала купонного периода (t) к количеству лет в году.

Для расчета текущей доходности используется следующая формула:

- CY – текущая доходность,

- Cг – купонные выплаты за один год,

- Р – стоимость, по которой была приобретена ценная бумага.

При анализе представленной формулы можно сделать вывод, что текущая доходность и цена облигации находятся в обратной зависимости.

Иными словами: покупая ценную бумагу по стоимости, превышающей номинал, инвестор получает доходность к погашению ниже номинала.

Простая доходность облигации может быть найдена по следующей формуле:

Здесь используются следующие обозначения:

- Y – простая доходность к оферте или погашению;

- CY – текущая доходность;

- N –номинал;

- P – стоимость покупки;

- t – период времени, который проходит с момента приобретения облигации до ее погашения или продажи;

- 365/t – множитель, который позволяет перевести цену в проценты годовых.

Расчет доходности эффективной вручную провести практически невозможно. Однако существует формула, которая позволяет найти ориентировочный результат:

- YTMор – примерная эффективная доходность;

- Cг – купонные выплаты за год;

- P – рыночная стоимость в момент расчета;

- N – номинал;

- t – время, оставшееся до погашения в годах.

Если определить доходность к погашению на основании этой формулы, погрешность при этом небольшая – несколько десятых процента.

При этом точная доходность при приобретении облигации по стоимости превышающей номинал будет выше, полученной по формуле, и наоборот.

Примеры правильного расчета доходности облигаций – видео

Насколько это надежно?

Многовековая история сделок позволило создать широкую прецедентную базу, а также необходимые нормы регулирования отношений в данной сфере. Положение дел на текущий полностью исключает возможность махинаций и обеспечивает безопасность инвесторов и эмитентов, а также провозглашает незыблемую юридическую обоснованность всех совершаемых сделок.

Но не стоит забывать, что любые инвестиции — это риск. Для того, чтобы успешно производить сделки в сфере облигаций вы должны быть уверены в своих возможностях оценивать и анализировать рынок. Кроме того, вам необходимы понимать основные принципы торговли и экономики.

Трудности с расчетом доходности облигации

Есть несколько факторов, которые могут затруднить расчет доходности облигации. Например, в предыдущих примерах предполагалось, что до погашения облигации оставалось ровно пять лет, что бывает редко.

При расчете доходности облигации можно часто иметь дело с дробными периодами; с начисленными процентами сложнее. Так допустим, представьте, что до погашения облигации осталось 4 года и 8 месяцев. Показатель в расчетах доходности может быть преобразован в десятичную дробь для корректировки за неполный год. Однако это означает, что в текущем купонном периоде прошло 4 месяца и осталось еще 2 месяца, что требует корректировки начисленных процентов. Новому покупателю облигации будет выплачен полный купон, поэтому цена облигации будет немного завышена, чтобы компенсировать продавцу 4 месяца текущего купонного периода, которые уже истекли.

Облигации могут котироваться с «чистой ценой», которая исключает начисленные проценты, или «грязной ценой», которая включает сумму задолженности для сверки начисленных процентов. Когда облигации котируются в таких терминалах, как Bloomberg, Reuters и ряде других, используется чистая цена.

Что такое длина облигации

Условным термином «длина облигации» обозначают продолжительность облигации до погашения. Например, облигация выпущена 1 января 2020 года и должна быть погашена 1 января 2025 года. Тогда ее «длина» – 5 лет. Но чаще говорят не «длина», а «срок до погашения» или «срок к погашению».

Если до погашения осталось мало времени, то говорят, что облигация короткая. Если много – то длинная. Как их различить? Очень просто: по количеству лет до погашения. Можно привести такую классификацию:

- сверхкороткие облигации – до погашения остается меньше 1 года;

- короткие облигации – до погашения меньше 3-7 лет (в разных экономиках с разными ставками сроки варьируется, но обычно, чем выше ставки – тем ниже по годам граница раздела);

- длинные облигации – до погашения больше 3-7 лет;

- сверхдлинные облигации – до погашения больше 10 лет.

Есть еще «спящие красавицы» – до их погашения более 100 лет, и вечные облигации, которые не погашаются никогда.

Иногда еще выделяют средние облигации – с погашением от 3 до 7 лет, но это уже дело вкуса. Важнее не граница раздела между короткими и длинными облигациями, а понимание, чем эти облигации отличаются друг от друга.

Виды доходности к погашению (YTM)

Доходность к погашению имеет несколько видов, которые учитывают облигации со встроенными опционами — call и put.

Доходность к досрочному погашению (YTC) предполагает, что облигация будет отозвана. То есть облигация выкупается эмитентом до наступления срока погашения и, следовательно, имеет более короткий период движения денежных средств. YTC рассчитывается с предположением, что облигация будет отозвана в ближайшее время, когда это будет возможно и финансово осуществимо.

Доходность к досрочному предъявлению (YTP) аналогична YTC, за исключением того, что держатель облигации с опционом на продажу (облигации пут) может решить продать облигацию обратно эмитенту по фиксированной цене в зависимости от условий облигации. YTP рассчитывается исходя из предположения, что облигация будет возвращена эмитенту, как только это станет возможным и финансово осуществимым.

Наименьшая потенциальная доходность (YTW — Yield To Worst) — это расчет, используемый, когда у облигации есть несколько опционов. Например, если инвестор оценивал облигацию с положениями как на покупку, так и на продажу, он рассчитал бы YTW на основе условий опциона, которые дают самую низкую доходность.

Досрочное погашение облигаций

Право на досрочное погашение (отзыв) облигаций обеспечивает эмитенту возможность изъять выпущенные им ценные бумаги из обращения раньше оговоренного срока. Данное право должно быть установлено в момент начала выпуска облигаций.

Также, на рынке представлены и облигации, продажа которых не подразумевает возможности её отзыва. Покупка таких ценных бумаг значительно снижает риски связанные с инвестицией, но в то же время, и доходность от таких облигаций, как правило, гораздо меньше.

Случаи, когда эмитент отзывает свои облигации далеко не редкость. В условиях постоянно меняющихся процентных ставок, экономия на перевыпуске облигаций может исчисляться миллионами долларов.

Помимо фиксированной премии, которая выплачивается эмитентом при отзыве облигации, существует ещё и безубыточная премия. Данная премия рассчитывается следующими образом: сумма премии и номинала, реинвестированая в момент отзыва с той же длительностью, что и период, оставшийся до даты погашения, даст доходность, равную доходности к погашению данной облигации в момент её отзыва.

Таким образом предусмотренные компенсации и премии призваны обеспечить безопасные условия для инвестирования.

Ограничения при досрочном погашении

В случае, если облигации были отозваны, их выпуск будет ограничен до момента, пока не будут выплачены выплачены компенсации всем инвесторам.

Стоит уточнить, что в вопросе досрочного погашения облигаций есть два понятия, которые, как правило подразумевают одно и то же, но для более детального понимая, их стоит четко разделять. Речь идет о «запрете на отзыв» и «запрете на рефинансирование».

Рефинансирование — это один из возможных вариантов компенсации инвестору, который подразумевает одной процентной ставкой по купону на другую (как правило более низкую). Таким образом, запрет на рефинансирование, если таковой указан в условиях соглашения на инвестирование в ценные бумаги, не является запретом на отзыв. Путаница в данных терминах встречается повсеместно, а потому понимание данного вопроса позволит вам избежать невыгодных сделок.

Формулы расчета доходности по облигациям

Рассчитать доходность облигации можно по следующим формулам:

Курс облигации — процентное соотношение рыночной цены облигации к номинальной — рассчитывается так:

Ck = C / F * 100

- Где Ck — курс облигации;

- C — рыночная цена;

- F — номинальная цена.

Текущая доходность:

Dm = K / P * N = g / Ck * 100;

- Dm — текущая доходность;

- K — процентная ставка;

- C — цена покупки облигации;

- Ck — курс облигации.

Доходность к погашению — показатель, который устанавливает эквивалентность между текущей прибылью от облигации к цене её покупки.

P =∑nt=1 C * F / (1 + YTM)t + N / (1 + YTMn)

Данный показатель представляет собой внутреннюю доходность инвестиций. Его суть состоит в участии полученных процентов за каждый период t в создании новой прибыли. Суммарная прибыль от процентной ставки по купонам представлена в формуле выражением Y * T * M.

Полная доходность (ставка помещения):

C = Cn * g * an;i + N * (1 + i)-n;

- Где P — цена покупки облигации,

- Cn — номинальная цена облигации;

- g — выплаты ставки по купонам;

- n — период хранения облигации;

- i — ссудный процент.

В случае, если выплаты происходят чаще, чем раз в год, то частота выплат является степенью показателя g * an;i ( для полугодовых выплат — g * an;i ^ 2 ; для поквартальных — g * an;i ^ 4).

Пример расчета доходности по облигации

Исходя из приведенных выше параметров, можно сделать вывод о том, как можно численно представить доходность от покупки облигации.

Но не стоит забывать о том, что облигации можно купить дешевле рыночной цены. Таким образом, если бы вы купили те же облигации за 3 800 (95% от номинальной стоимости) рублей, а дата её погашения может наступить не через год, а, например, через 3 года, то доходность рассчитывалась бы по данной формуле:

D = ((N — C) + K) / C) * 365/1095(количество дней) * 100;

Где

- D — доходность;

- N — номинальная стоимость облигаций;

- C — реальная стоимость облигаций;

- K — процентная ставка по купонам;

Итого,

D = ((4000 — 3800) + 1200) / 3800 * 365/1095 = 11.88%

По каким формулам рассчитать?

Доходность по облигациям можно считать разными методами. Можно говорить только о купонном доходе или об общей доходности с учетом роста тела. А что делать, если надо рассчитать доход к оферте или к моменту продажи?

Текущая

Текущая доходность бондов определяет отношение процентной ставки регулярных выплат к цене приобретения облигации. Формула очень простая и выглядит так:

r = где:

- С – годовая ставка купона;

- Р – цена приобретения облигации в процентах от номинала.

Это первоначальная стандартная формула, костяк, на который далее можно набрасывать разные элементы учета.

Текущая доходность этой облигации составляет 7,88 % годовых. Иначе можно сказать, что 72,5 руб. годового дохода при цене покупки в 920 руб. обеспечивают инвестора 7,88 % годового дохода.

К погашению или продаже

Этот вид доходности ориентирован на величину годовой прибыли, которой инвестор будет обеспечен за конкретный период владения. Общая формула выглядит так:

r =*100%, где:

- N – номинал;

- Р – рыночная цена бонда;

- С – купоны за период владения;

- D – количество дней владения.

Я не буду брать ДЦБ с длинными периодами, чтобы не усложнять расчеты. Возьму ОФЗ 26205 с погашением в 2021 году. Номинал, как обычно, 1000 руб. Годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб. Актуальная цена облигации 1011,7 руб. Теперь можно посчитать доходность облигации к погашению.

((1000 – 1011,7) + 152) / 1011,7 *365/720 =0,0703*100% = 7,03 %.

Т.е. если инвестор будет держать конкретно эту облигацию до погашения, то его доходность составит 7,03 % годовых. Как видно из этого примера, доходность оказалась ниже ставки купона, так как рыночная цена бондов выше номинала.

Бывают случаи, когда необходимо рассчитать доходность облигации к продаже. Тогда заменяют номинал и рыночную цену в формуле на цены продажи и покупки долговых расписок.

Эффективная

Эффективная доходность облигаций учитывает реинвестирование купонных выплат и амортизацию займа. В основном рекомендуется проводить все проводки и расчеты в Excel. Используя эту программу, находят точные цифры внутренней нормы доходности облигации.

Однако я покажу, как это сделать, имея под рукой листок и ручку. Формула расчета:

r = , где:

- N – номинал;

- Р – рыночная стоимость тела облигации;

- n – кол-во периодов до погашения;

- С – величина купона.

Использую характеристики той же облигации ОФЗ 26205. Еще раз уточню, что погашение инструмента в 2021 году, номинал 1000 руб., годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб.

r = ((-11,7)/4 + 38) / 1005,85 = 0,03487, или 3,487 % доходности за полгода.

Т.е. годовая эффективная доходность облигации будет примерно 6,974 %.

Еще?

Конечно, это не исчерпывающий список методов расчета доходности облигаций. Формул множество, но все они – модифицированные варианты базовых расчетов, которые я привел. Во многом они зависят от свойств облигаций, налогов, регулярности выплат и т.д.

А для получения более точных результатов можно использовать компьютерный софт, где есть уже готовые формулы расчета с трудоемкими вычислениями.

Как определить годовую доходность?

Доходность можно определять за конкретные периоды, опираясь на данные о выплатах или общую доходность к погашению, продаже. Но чтобы сравнивать разные по характеристикам облигации, обычно все данные в бухгалтерском учете приводятся к годовой доходности.

Для этого можно использовать стандартные математические способы. Например, инвестор ожидает получить 5 % прибыли за 182 дня и 15 % за 547 дней. Применяю формулу: в первом случае 365 дней / 182 * 0,05 = 0,1, или 10 %. Во втором случае 365 дней / 547 * 0,15 = 0,1 или 10 %.

В обоих случаях приведение к общему мультипликатору показало, что годовая доходность одинакова и равна 10 %.

Какую доходность по облигациям можно ожидать в 2019-2020 годах

ОФЗ – наиболее надежные облигации, но наименее доходные. В начале года на них можно было заработать в среднем 8%. Сейчас ставки по купонам опустились на уровень 7% и ниже – это минимум с 2013 года. Однако, это больше, чем может принести депозит в банке, где средние ставки находятся ниже 6 п.п.

Муниципальные бумаги принесут доходность выше на пару процентов. Риск банкротства эмитента сохраняется на минимальном уровне. Но в таких облигациях часто заложена амортизация.

Корпоративные облигации. Ставки очень разнятся и зависят от принимаемого инвестором на себя риска. Облигации «голубых фишек» более надежны, но приносят меньшую доходность по сравнению с бумагами эмитентов из второго и третьего эшелонов.

Бумаги первого уровня в среднем принесут 7-9%, второго 9-11%, а третьего до 12-13%.

Конечно есть высокодоходные облигации (ВДО), которые имеют доходность 15-20%, но вы должны при этом принять очень существенный риск банкротства эмитента. Кстати, список дефолтов так же можно посмотреть на сайтах, например здесь. Ожидаемая доходность по ним потрясает воображение.

Еврооблигации Минфина имеют доходность 2-3% в долларах, при том, что валютные вклады сегодня в долларах можно открыть в банке под 1%, а евро 0,01% и то, придется поискать.

А вот корпоративные еврооблигации могут приносить 9-10% годовых в долларах. Например, еврооблигации Тинькофф банка на сегодня имеют ставку купона 9,25% годовых.

Учитывая, что ставка рефинансирования будет и дальше снижаться нашим ЦБ, то, скорее всего, доходность к концу 2020 года будет на 1-2% ниже, чем сейчас. Но не забывайте, что и доходность депозитов тоже будет меньше сегодняшней.

Текущая доходность облигаций — формула расчёта

Текущая доходность облигации представляет отражение «мгновенной» прибыли. Она не учитывает цену приобретения и уже накопленный купонный доход (НКД). Фактически это тот процент, который будет получать инвестор, купивший эту ценную бумагу здесь и сейчас.

Чаще всего инвесторы рассчитывают свою прибыль при краткосрочных покупках, не обращая внимание на цену. Потому что их цель продать в ближайшем будущем и они предполагают, что за этот небольшой промежуток времени цена не изменится, а купон принесёт прибыль

Логично, что чем ниже цена покупки, тем больше будет доходность облигации.

Например

Купонная прибыль равна 10%. Если купить облигацию по номинальной цене 100,00, то за 1 год удержания прибыль составит 10%. Если же купить её за 80,00, то доходность составит уже [10/80] × 100% = 12,5%. Идея в том, что мы на свои деньги смогли купить больше бумаг, поэтому и текущая прибыль больше. Ещё раз надо подчеркнуть, что эти цифры работают лишь в моменте.

Более правильно использовать «модифицированную текущую доходность». Она имеет почти такую же формулу, но только учитывается НКД, что правильнее. Ведь это значение также оказывает влияние на количество ценных бумаг, которое может приобрести инвестор.