Как рассчитать свою будущую страховую пенсию по старости по формуле и на онлайн-калькуляторе

Содержание:

- Из каких частей состоит пенсия

- Порядок расчета пенсионной выплаты

- Используемые показатели для расчета

- Калькулятор пенсии

- Как проверить сумму пенсионных накоплений?

- Как рассчитать пенсию по новому пенсионному калькулятору

- Исключения

- Рассчитать пенсию онлайн

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Пример расчёта будущей пенсии по старости

- Как получить пенсионные накопления

- Исключения

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Порядок расчета пенсионной выплаты

В 2019 году пенсия рассчитывается с помощью показателей официальной заработной платы. У каждого физического лица есть личные счета, на которые приходят платежи. Если не происходит их начисление, то гражданин не имеет законно зарегистрированной прибыли. Сумма пенсионных накоплений может поддаваться корректировке. Также на более высокую пенсию полагаются люди, работавшие в сложных условиях. Во время подсчета необходимо знать некоторое количество показателей для упрощенного процесса расчета.

Для получения государственной помощи пенсионеру нужно проработать не менее 15 лет. Но сейчас идет тенденция на ужесточение требований к претендентам на получение пенсии, поэтому в 2026 году этих условий будет добиться все труднее. Страховая пенсия устанавливается с учетом таких факторов:

- размера фиксированной заработной платы;

- выбранная человеком система пенсионных обеспечений;

- вся прибыль в качестве самозанятых граждан, а также индивидуальных предпринимателей;

- размер страхового стажа;

- призыв на службу стране, уход за детьми до 1,5 года, за лицами с ограниченными возможностями или нетрудоспособными гражданами.

За добавление страхового взноса отвечает Налоговый Кодекс России. Если человеку пора уходить на заслуженный отдых, то он имеет право подать заявление с ходатайством в её назначении. При этом учитываются пенсионные права, льготы и стаж для обеспечения необходимых платежей от государства.

Используемые показатели для расчета

Пенсионный калькулятор – это обыкновенная программа для вычисления определенных величин, работающая на основании заложенных в нее алгоритмов. Все используемые ей параметры полностью соответствуют нормативам, указанным в соответствующем разделе текущего российского пенсионного законодательства.

Так, в списке используемых показателей для проведения расчетных мероприятий, присутствуют:

- сумма зарплаты;

- прибыль, получаемая от пребывания в статусе ИП;

- выбранная человеком модель обеспечения;

- профессиональный стаж;

- параметры значимых в социальном плане жизненных периодов;

- фактор использования НПФ и пр.

Калькулятор пенсии

В Российской Федерации существует множество законодательных норм, обеспечивающих нормальную работу пенсионной системы. По установленным правилам, каждый человек, работающий на официальной должности в частной или государственной компании, откладывает определенный процент от зарплаты, переводя его в структуры ПФР. На самом деле перечислением денег занимаются не сами работники, а их работодатели.

Страховые взносы такого формата аккумулируются в течение всех жизни на счету лицевом счету в ПФР каждого россиянина. Затем, человек, выполнивший несколько основных условий, может получать трудовое пособие по переходу в старшую возрастную группу. Главными критериями выдачи адресации таких платежей становятся факторы рабочего стажа, как минимум, в 20 лет, а также достижение 60 или 65 летнего возраста, для женщин и мужчин соответственно.

Как проверить сумму пенсионных накоплений?

Это легко сделать для страховой пенсии.

Каждый пенсионер имеет персональный СНИЛС — Страховой Номер Индивидуального Лицевого Счёта в ПФ РФ. С его помощью можно узнать содержание своего лицевого пенсионного счёта, не только наведавшись в отделение ПФ, но и в онлайн режиме через интернет.

Тем более, что в отделение нужно приходить с паспортом, а на ЕПГУ (едином портале государственных услуг) надо только внести номер СНИЛС.

Итак:

- Заходим на сайт gosuslugi.ru.

- Выбираем в каталоге необходимую .

- Запрашиваем расширенную выписку со счёта, для этого вводим его номер.

Подождав несколько минут у экрана, получаем письмо с интересующей суммой. Если заведён личный кабинет пользователя, то можно и распечатать полученную информацию.

Если же Вы хотите ознакомиться с состоянием Вашей накопительной пенсии, будучи клиентом НПФ, то тут Вам ПФ не помощник, у него нет нужной информации.

Ею располагает НПФ, и для её получения Вам придётся обратиться на его сайт.

Как рассчитать пенсию по новому пенсионному калькулятору

В нашем пенсионном калькуляторе имеется вся информация о стаже и заработанных баллах. Вам останется добавить только текущие данные, которые ещё не успели попасть в базу. Кроме того, у нас есть актуальные сведения о ФВ и СтИПК, а также многочисленные подсказки, помогающие ввести информацию правильно.

Следует знать, что данный пенсионный онлайн-калькулятор НЕ применим для военнослужащих и сотрудников силовых ведомств, у которых отсутствует страховой стаж в качестве наёмных работников на должностях, не относящихся к военной службе.

Пенсионная стратегия России осталась прежней, только накопительную составляющую временно пришлось отключить. Она никуда не делась, но будет находиться в замороженном состоянии ориентировочно до 2021 года.

По умолчанию все граждане РФ являются на этот период участниками распределительной системы, и все взносы поступают именно в неё. Пенсионный Фонд РФ балансируется за счёт поступлений из бюджета, в 2017 году трансферт составил 977,1 млрд рублей, а общий доход ПФ РФ выразился числом 8181,6 млрд рублей. Доходы бюджета ПФР на 2019 год составили в сумме 8,333 триллиона рублей. Пенсионные выплаты выросли на 279 млрд рублей, социальные – на 11,8 млрд. В 2021 году пенсии обещают платить в полном объёме, собираются индексировать и повышать.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Рассчитать пенсию онлайн

<label>Пол</label>?<label>Год рождения (ЧЧ.ММ.ГГ)</label>?летмес.дней?летмес.дней?<label>Вы планируете работать</label>??Пожалуйста, выберите Ваш тариф.Пожалуйста, укажите Ваш пол.По закону, у граждан 1966 года рождения и старше пенсионные накопления не формируются.Введите другое значение Вашего трудового стажа.Пожалуйста, укажите год Вашего рождения.Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2019 году — 9 489 рублей.

Пожалуйста, проверьте правильность заполнения формы. Количество лет совмещения деятельности в качестве самозанятого гражданина и наёмного работника не может превышать количество лет минимального стажа, указанного в каждом виде деятельности по отдельности.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее 3-5 лет.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

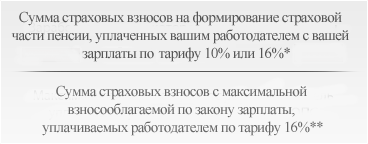

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Пример расчёта будущей пенсии по старости

Зная, как рассчитать пенсию по старости, будущий пенсионер может узнать, какие выплаты ждут его в будущем. Полученные данные, разумеется, нельзя рассматривать как окончательные и не подлежащие изменению: условия получения, начисления и выплаты пособий могут быть пересмотрены законодателем в любой момент, и в большинстве случаев вносимые им коррективы нельзя назвать благоприятными.

Самостоятельно

Для самостоятельного вычисления страховой части пенсии трудящемуся следует воспользоваться приведённой выше формулой, подставив в неё свою сумму пенсионных баллов — основных и дополнительных.

Пусть гражданин, собирающийся выйти на пенсию в 2018 году, накопил в общей сложности 50 баллов. При этом на его счёт записаны 1,8 и 3,6 балла за уход за первым и вторым ребёнком, а также 1,8 балла за прохождение службы по призыву. Тогда размер страховой части его пенсии будет равен: Пс = (50 + 1,8 + 1,8 + 3,6) × 81,49 + 4982,90, то есть 9644 рубля 13 копеек.

Если гражданин на момент выхода на пенсию (пусть это всё тот же 2018 год) проработал «лишних» два года, это значение следует умножить на повышающий коэффициент, равный, согласно приведённому выше списку, 1,12. В таком случае страховая часть пенсии будет составлять 10801 рубль 12 копеек.

Аналогичным образом, используя приведённую в предыдущем разделе формулу, можно рассчитать и накопительную часть пенсии. Человек, общий размер сбережений которого в пенсионном фонде составил три миллиона рублей, может рассчитывать, с учётом установленного на 2018 год условного количества месяцев осуществления выплат, на следующий ежемесячный доход: Пн = 3000000 / 246, то есть 12195 рублей 12 копеек.

Кроме того, вкладчик может потребовать у фонда выплатить всю сумму сразу; в таком случае в будущем ему будут положены только страховые перечисления.

На сайте Пенсионного фонда

Потратив немного времени на проведение расчётов по формулам, гражданин может проверить правильность вычислений, воспользовавшись калькулятором от Пенсионного фонда.

Для этого ему нужно:

- В новой таблице (она для удобства восприятия будет рассмотрена в двух частях) указать:

- свой пол (его нужно выбрать в выпадающем списке);

- год рождения (требуется вписать без месяца и даты);

- время прохождения военной службы по призыву (на контрактной основе не рассматривается);

- число детей (уже рождённых или планируемых в будущем);

- число лет ухода за каждым из них;

- число лет ухода за нетрудоспособными гражданами и лицами, достигшими преклонного возраста.

- В продолжении таблицы внести следующие данные и нажать на кнопку «Рассчитать»:

- время, в течение которого гражданин согласен продолжать работать по достижении пенсионного возраста;

- тип занятости (наёмный работник, самозанятый или совмещение);

- приблизительный трудовой стаж на момент выхода на пенсию;

- актуальную заработную плату (рублей в месяц на начало 2018 года).

- В выплывшем ниже окне гражданин сможет ознакомиться с основными параметрами своей будущей пенсии:

- общей суммой баллов с учётом службы в армии и ухода за детьми;

- трудовым стажем с учётом тех же факторов;

- размером ежемесячных страховых пенсионных выплат.

Здесь же можно удостовериться в действенности повышающего коэффициента за продолжение работы по достижении пенсионного возраста: оставаясь на месте ещё в течение пяти лет, будущий пенсионер получит дополнительные баллы, а размер его страховой пенсии увеличится в ожидаемые 1,36 раза

Введя во всех «трудовых» полях нулевые значения, гражданин сможет узнать актуальный размер социальной пенсии; в 2018 году он равен 5034,25 руб.

Как получить пенсионные накопления

Существует несколько видов выплат пенсионных накоплений, для которых предусмотрен свой порядок назначения и сроки выплат:

-

Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

- Лица, получающие пенсию по потери кормильца или по инвалидности;

- Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

-

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет.

Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

-

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.

Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2021 году составляет 264 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

-

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

- работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

- пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2021 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 264 = 1287,88 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 192 = 1770,83 руб.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2021 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Читать дальше: Нотариальная палата реестр залоговых автомобилей

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.