Что такое выручка и как ее считать?

Содержание:

- Что такое прибыль?

- Издержки производства

- Суть

- Методы расчёта

- Нормальная прибыль

- Бухгалтерская и экономическая прибыль: формулы расчета

- Методика расчета

- Виды прибыли

- Расходы организации в бухгалтерском учете

- Разница прибыли и выручки

- В чем разница между доходом и выручкой?

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Формула расчёта дохода

- Пример

- Оборот компании, оборот торговли и выручка

- Что такое валовая прибыль

- Как рассчитать выручку

- Валовая прибыль помогает распределять деньги

- Запомнить

Что такое прибыль?

Ни одна коммерческая компания не сможет работать долго и продуктивно, не выполняя следующие обязательные условия:

- Объем доходов должен быть достаточным для покрытия собственных потребностей предприятия, включая непредвиденные обстоятельства;

- Суммарный денежный поток организации должен быть положительным, что достигается превышением доходов над издержками;

- В условиях конкурентной борьбы компания должна постоянно расширяться и обновлять свою производственную базу.

Таким образом, предприятие должно зарабатывать больше, чем тратит: именно этим способом можно обеспечить ее развитие. Не следует забывать и о людях: работники и владельцы компании также заинтересованы не только в удовлетворении своих базовых экономических интересов, но и в росте собственного благосостояния.

Соответственно, прибыльность является важнейшей характеристикой организации. Прибыль в экономике — это превышение поступлений от реализации продукции или услуг над расходами, необходимыми для их производства. Если соотношение становится обратным, величина прибыли приобретает отрицательные значение, а деятельность признается нерентабельной и нецелесообразной.

Вследствие большого количества финансовых и товарных операций предприниматели иногда не видят общей картины бизнеса. Поэтому для адекватной оценки эффективности деятельности рекомендуется не только вычислять прибыль в конце каждого периода, но и оценивать динамику изменения этого показателя. Тенденция к снижению прибыльности, не связанная с сезонными колебаниями спроса, сигнализирует о необходимости срочных поисков причины падения продаж и последующей корректировки стратегии.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Суть

Разница между этими двумя цифрами показывает, почему анализ финансовой отчетности может быть сложной задачей. Вот почему вам необходимо учитывать несколько показателей при расчете прибыльности компании, прежде чем инвестировать. Если вы просто учитываете доход Penney, то казалось бы, что он может без проблем осуществить выплату процентов на сумму 325 миллионов долларов. Но когда вы видите, насколько мала ее операционная прибыль, вы понимаете, что эта компания может легко утонуть под тяжестью своих обязательств по обслуживанию – что следует учитывать перед покупкой ее акций.

#Ч

Методы расчёта

Сбор статистики зачислений и затрат ведётся двумя методами: кассовым методом расчёта и методом начисления.

Кассовый метод расчёта (по оплате) – прибыль засчитывается в минуту получения денег в кассу либо на банковский счёт. Траты засчитываются после их оплаты в режиме реального времени.

Используется в том случае, если за минувший год полный размер выручки без учёта налогов составлял меньше одного миллиона рублей за каждые 3 месяца.

Сюда не входит отсроченный платёж, так как такая сумма является ещё не поступившей. Не используется банковскими системами, кредитными компаниями, микрофинансовыми предприятиями.

Метод начисления (по отгрузке) – прибыль определяется в фактическом интервале времени, в котором происходила отгрузка, независимо от момента времени, в котором произошло начисление денежных средств.

Расходы определяются аналогичным способом. Сюда входит отсроченный платёж и другие способы оплаты, отдалённые во времени. Кредитные проценты тоже относятся к этой категории методов расчёта.

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Бухгалтерская и экономическая прибыль: формулы расчета

Бухгалтерская прибыль

определяется за требуемый отчетный период как разница между общими доходами и расходами

предприятия по всем направлениям деятельности. Экономическая прибыль также

рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы

дополнительно включаются неявные скрытые издержки бизнеса.

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

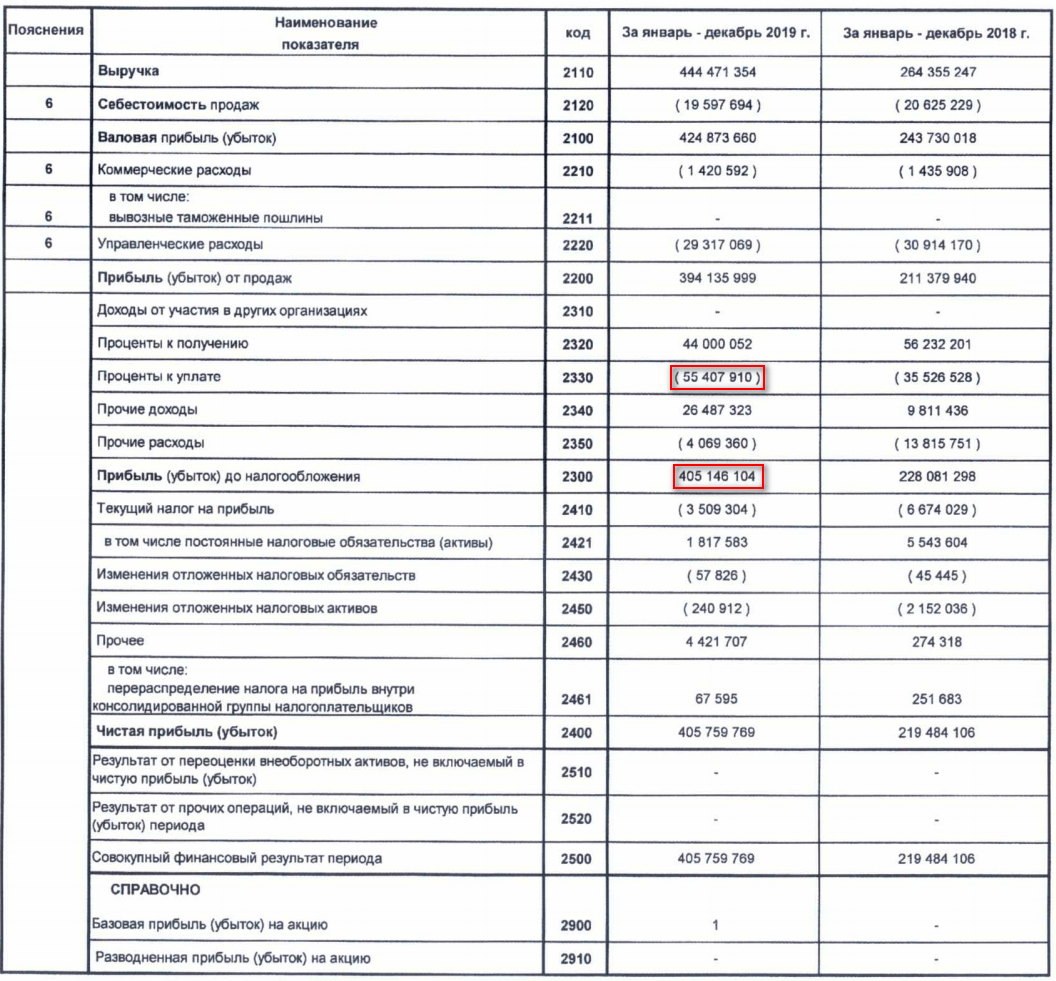

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

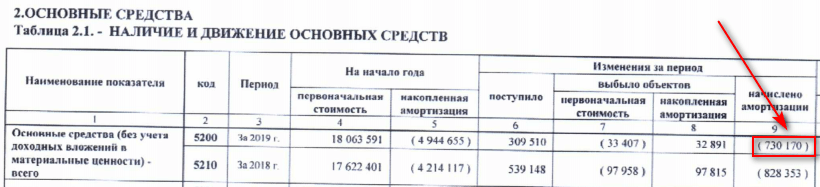

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

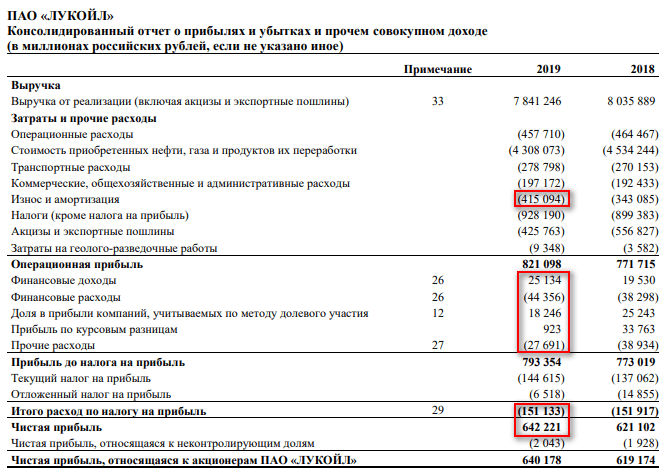

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Расходы организации в бухгалтерском учете

Согласно указаниям ПБУ 10/99, относящимся к технологиям бухгалтерского учета на предприятиях, определены правила отражения в отчетных документах показателей прибыли и убытков любого типа.

В отчетах по прибыли (одинаково со знаком плюс или минус) денежные расходы организации отражаются в соответствии с классификацией по разным вариантам себестоимости: относящиеся к производству продукции, продаже товаров или услуг, коммерческие, управленческие или другие виды.

Читайте нашу статью «Цели по SMART: как перестать мечтать и начать достигать».

Для любого вида дохода, полученного в отчетном году и составляющего больше пяти процентов от общей величины доходов, в отчет проставляется процент затрат в соответствии с каждым видом.

В отчетах не приводится информация об иных тратах, соответствующих доходам, так как на это нет указания в правилах бухучета или эти цифры никак не могут характеризовать экономическое состояние предприятия.

В отчетах бухгалтерии также отражают информацию, касающуюся трат:

- которые не учитывались в расчетах себестоимости любого вида продукции, реализованного за отчетный период;

- стандартных для обычного функционирования компании;

- необходимых для вывод в резервный фонд, их также называют оценочными или предстоящими.

Для прочих расходов организации (предприятия), не относящихся к учету прибыли в отчетный период, существует обособленный раздел в отчетных документах.

Признать затраты в бухгалтерском учете можно, выполнив некоторые условия:

- если расходы произведены вследствие определенного соглашения и не противоречат законам и нормативным актам;

- величину расходов можно определить;

- расходная операция привела в итоге к снижению доходов компании.

Если имевшие место траты организации не отвечают любому из перечисленных требований, то в бухучете признается дебиторская задолженность, а не расходы.

Чтобы признать расходы, их нужно отнести к тому учетному промежутку времени, когда они были выполнены. При этом не учитывается реальный срок перевода денежной суммы.

Разница прибыли и выручки

| Выручка | Прибыль |

| Не может быть отрицательной. | Может быть отрицательной. |

| Выручка всегда больше прибыли. | |

| Проще подсчитать: сложить суммы всех поступлений. | Считается с учётом статей по издержкам и иных расходов. |

| Учитывает дебиторскую задолженность. | Только по факту получения. |

| Не имеет разных видов и подвидов. | Может быть чистой, валовой, реализационной. |

| Учитывает поступления только по основной деятельности. | Учитывает все поступления. |

Главное отличие дохода и выручки: в виде деятельности, от которой получен. Выручка учитывает поступления только от основной деятельности компании. Доход учитывает все поступления в бизнес. Например, продажа ценных бумаг или каких-то активов, проценты по депозитов в банке.

В чем разница между доходом и выручкой?

Понятие “выручка ” ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

“Доход” имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат – обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Напишите свой вопрос в форму ниже

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

ЧД = ВВ – (Р пост. + Р перем.) – Н

Где:

- ЧД – чистый доход;

- ВВ – валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. – постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. – переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н – налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 – 144 000 – 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

https://youtube.com/watch?v=vBA3MFPNDKo

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

ЧП = ФП + ВП +ОП – Н

Где:

- ЧП – чистая прибыль;

- ФП – финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП – валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП – операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н – суммарное количество налоговых выплат.

Пример: фирма за год работы смогла реализовать свою продукцию на сумму 560 000 рублей. При этом себестоимость продукции равнялась 340 000 тысяч рублей. Благодаря финансовым вложениям в другие предприятия был получен дополнительный доход в размере 80 000 рублей. Суммарный объём остальных затрат составил 100 000 рублей.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 – 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: – 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.

Пример

Компания реализует мебель. Стоимость за единицу продукции составляет 1200, реализовано 100 единиц. Себестоимость единицы составляет 800. Станок реализован за 6000, остаточная стоимость 4000. От банка получены проценты на сумму 1000. При инвентаризации обнаружена недостача на сумму 2000.

Порядок расчета:

- первоначально рассчитывается выручка, полученная за реализованную продукцию: 1200*100=120000, НДС=120000*18/118=18305;

- далее определяется, сколько составляет себестоимость реализованной продукции: 800*100=80000;

- на основании полученных чисел рассчитывается прибыль от реализации товаров: 120000–80000–18305=21695;

- согласно условию, станок реализован за 6000. НДС=6000*18/118=915;

- прибыль от продажи станка=6000–4000–915=1085;

- внереализационная=1000–2000=-1000(убыток);

- валовая=21695+1085–1000=21780;

- налог=21780*20% (согласно основной ставке по российскому законодательству) = 4356;

- после уплаты налогов =21780–4356=17424.

Основная деятельность принесла выручку в размере 120000, прочая – 6000. Валовая прибыль составила 21780, она существенно меньше, потому что в ней учтены понесённые затраты. Таким образом, показатели значительно различаются по размеру.

Для ИП

Общий оборот денег, получаемых индивидуальным предпринимателем в ходе работы за определённый промежуток времени, составляет его доход. Под общим оборотом понимаются все поступления, будь то оборот денег через кассу за реализованную продукцию или поступления от контрагентов.

Индивидуальный предприниматель может использовать Упрощённую Систему Налогообложения, однако для этого в налоговую службу предоставляется отчётность, которая должна быть правильно составлена, с правдивыми данными. Без разграничения понятий дохода и прибыли это невозможно.

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Что такое валовая прибыль

Это понятие в некотором смысле показывает успешность ведения торговли, так как обозначает разницу между полученной от реализации товара выручкой и его себестоимостью – затраченными на производство, упаковку и доставку конечному потребителю средствами.

Это понятие в некотором смысле показывает успешность ведения торговли, так как обозначает разницу между полученной от реализации товара выручкой и его себестоимостью – затраченными на производство, упаковку и доставку конечному потребителю средствами.

Валовая и операционная прибыли не должны казаться чем-то одним и тем же – в последнем случае не учитывается полный спектр уплаченных налогов, пеней, всевозможных процентов по кредитным обязательствам и штрафам.

Что касается себестоимости, то она может считаться совершенно по-разному, к примеру, если речь идет о торговле и полноценном производстве.

Чтобы определить себестоимость товара с завода, необходимо учесть расходы на исходные материалы, сырье, освещение и тепло, необходимые для самого производства товара.

Следует учесть: если за каждую единицу товара работник получает определенную сумму – его зарплата также входит в себестоимость продукта.

Как рассчитать выручку

Расчёт помогает составить стратегию по повышению эффективности компании, составив статистку спроса на услугу или товар, проанализировав уровень реализации, рассчитав какую прибыль приносит один клиент.

Валовая (брутто) выручка – учитываются все деньги, полученные за реализацию продуктов и услуг. Также учитываются все прямые и косвенные налоги.

- TR – вся выручка.

- ОГПн – реализуемый товар на момент начала регистрируемого периода.

- ГП – количество готовой продукции, произведённой для продажи за весь этот временной отрезок времени.

- ОГПк – реализуемый товар на момент конца регистрируемого периода.

Пример: Фирма за январь 2021 года произвела продукция на сумму 300000 рублей. На начало нового периода на складе находилось товаров на сумму 50000 рублей. В конце периода сумма реализованной продукции составляла 175000 рублей.

TR = ОГПн+ГП-ОГПк = 50000+315000-175000=190000 рублей.

Чистая (нетто) выручка – формируется при высчитывании из брутто доходов прямых и косвенных налогов. В случае, когда налоги уже состоят в розничной цене товаров, нетто равно брутто.

- P – установленная стоимость за продукты и услуги в единичном формате.

- Q – количество реализованных продуктов и услуг.

Пример: Индивидуальный предприниматель печет торты на заказ. Один торт стоит 1500 рублей. За месяц он продал 40 тортов. В таком случае, выручка составит: TR = P*Q = 1500*40=60000 рублей.

Даже самый базовый уровень финансовой грамотности открывает двери для создания собственного бизнеса.

Даже, если сейчас кто-то не задумывается о предпринимательстве, не исключено, что этот человек не примет решение начать своё дело спустя время.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Запомнить

- Выручка – это все денежные поступления компании, образовавшиеся в результате основной, инвестиционной и финансовой деятельности.

- Выручка – одна из составных частей доходов предприятия, которые делятся на 2 категории: от обычных видов деятельности и прочие.

- Понятия «выручка» и «оборот» тождественны, они могут различаться в зависимости от выбранного компанией метода учета выручки.

- Прибыль – конечный результат деятельности фирмы, равен разнице доходов (выручки и прочих поступлений) и расходов предприятия.

- Рассчитывают разные виды выручки: валовую, чистую, от продаж, валютную, средние показатели выручки за отдельный период.

- Определение объема выручки необходимо для формирования ассортимента и цен на товары, для расчета рентабельности бизнеса, новых проектов и производств, для сравнения выручки во времени и разработки дальнейшей стратегии предприятия.

- Выручку находят двумя способами: кассовым методом (по оплате) и методом начисления (по отгрузке).