Выручка

Содержание:

- Балансовая прибыль

- Расчет выручки

- Особые соображения

- Что такое прибыль

- Основные функции

- Структурный анализ выручки. Таблица

- Что надо понимать под словом «выручка»

- Насколько оправданно использование термина выручка

- Формула операционного рычага

- Чем выручка отличается от дохода?

- Терминология выручки

- Как посчитать самостоятельно?

- Похожие термины:

- Чем выручка отличается от дохода, оборота, прибыли

- Как применять операционный рычаг в бизнесе

- Виды выручки

- Доход − это…

- Реализация товаров, работ, услуг

- Чем выручка отличается от прибыли?

- Функции выручки

- Анализ показателей

- Основные источники

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Расчет выручки

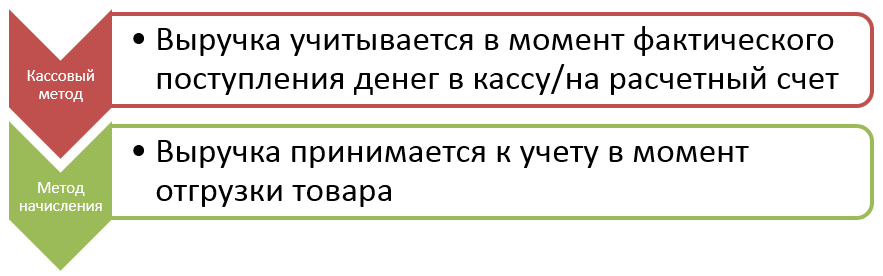

В бух. учете используют два способа определения объема выручки

- кассовый или метод по оплате – выручка принимается к учету в день зачисления денег на счет или поступления в кассу предприятия. Такой метод не вправе применять банки, МФО, кредитные потребительские кооперативы, а также компании, чистая выручка которых превышает 1 миллион руб. в квартал;

- начисления или метод по отгрузке – компания фиксирует выручку в момент поставки товара, т.е. при переходе права собственности к контрагенту. Дата оплаты в данном случае роли не играет

Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике.

Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль.

Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления.

Особые соображения

Инвесторы, заинтересованные в расчете дохода компании на одного сотрудника, могут найти необходимую выручку и количество сотрудников в финансовых отчетах компании и годовых отчетах. Само соотношение легко рассчитать, а сравнение доходов на одного сотрудника в разных компаниях – довольно простой процесс. В целом компании с более высокой выручкой на одного сотрудника имеют оптимизированные и эффективные организации, имеют более низкие накладные расходы и более производительны, чем их конкуренты.

Есть несколько других коэффициентов, которые инвестор также должен учитывать при анализе компании как потенциальной инвестиции. Инвесторы должны проверять коэффициенты прибыльности компании , такие как маржа прибыли, рентабельность активов (ROA) и рентабельность капитала (ROE).

Что такое прибыль

Прибылью называется разница между доходами и расходами за какой-либо период времени. Прибыль бывает разных видов, поэтому её расчет напрямую зависит от них. Именно поэтому данное понятие очень широкое. Итак, прибыль может быть:

- Валовой. Представляет она собой разницу между выручкой и себестоимостью реализованной продукции или предоставленной услуги.

- От продаж. Это валовая прибыль минус управленческие и коммерческие расходы.

- До налогообложения. Для её расчета существует специальная формула.

- От обычной деятельности.

- Чистой (нераспределенной).

Прибыль может быть нулевой и даже отрицательной. В этом её одно из отличий от выручки, которая может быть только положительной. Если прибыль отрицательная, значит бизнес работает в убыток. Понятие прибыли содержится в Налоговом Кодексе РФ.

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Что надо понимать под словом «выручка»

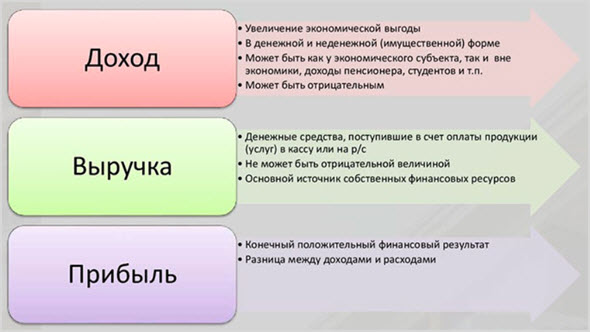

Выручка – это средства, измеряемые в денежном эквиваленте, которые получает организация, физические или юридические лица за продажу товаров или услуг.

При её расчёте не вычитаются затраты, поэтому она всегда либо положительная, либо нулевая.

Отличительной чертой этого показателя финансовых результатов организации является тот факт, что он никогда не может быть ниже нуля.

Отличие выручки от дохода, прибыли и оборота

Доход – это деньги, получаемые организацией за определённый интервал времени.

Он рассчитывается при вычете затрат на создание товара из средств, полученных при торговле этой единицы.

Сравнение:

- Доход может быть отрицательным, если расходы на получение предмета торговли оказались больше полученных средств от продажи. Выручка чаще всего превосходит доход.

- Выручка формируется только при продаже товаров и услуг. Доход формируется не только при торговле услуг, но также и при продажах акций, сдачи в аренду площадей и т.д.

- Выручкой обладает только доверенное лицо, ведущее определённую экономическую деятельность, а доход может начисляться даже безработным в виде льгот, выплат, стипендий и т.д.

Прибыль – это деньги, получаемые при вычете затрат из выручки.

Стоит отметить, что прибыль формируется, когда из основного дохода отнимаются издержки.

Из этого выходит, что прибыль получают только физические и юридические лица, ведущие активную экономическую деятельность.

Сравнение:

Прибыль может быть отрицательной, если издержки слишком велики. Обычно это характерно для малого бизнеса (микробизнеса).

Для расчета прибыли требуется из полученных средств отнять доход, а из дохода вычесть издержки.

Выручка может быть отсроченной, если у компании предусмотрена оплата через какой-то промежуток времени

Прибыль выражается только в том случае, если оплата уже осуществлена, неважно наличными или безналичными деньгами.

Прибыль бывает валовой (весь доход физического лица) и чистой (после уплаты всех издержек).

Оборот – это разница между выручкой и затратами, измеряемая в денежном формате.

Сравнение:

- Для расчёта оборота нужно учитывать сумму доходов и расходов. При расчёте выручки необходимо знать только всю сумму, обрабатываемую в предприятии.

- Оборотом располагают не только физические и юридические лица, но и все остальные слои населения.

- Может быть ниже нуля, в случае, если выручка больше прибыли.

Насколько оправданно использование термина выручка

Большинство людей не вникающих в экономические и бухгалтерские подробности деятельности организаций и предприятий, считают, то выручка и прибыль это равнозначные понятия, но это не так. Выручка является определенной частью прибыли, которая рассчитывается по двум различным формам, что бы получить достоверную информацию о пришедших денежных средствах за реализацию продукции (услуг), а так же отсеять из этого показателя выплаченные компанией налоги, сбор, пошлины и акцизы. Второй вид дает более реальную цифру по выручке, которую компания получает в «чистом» виде и может использовать на собственные нужды: зарплата, организация деятельности и многое другое.

Использование такой конкретизированной информации позволяет рационально оценивать ситуацию компании, определять прибыльные или убыточные для компании формы деятельности. Исходя из данных по выручке, удается провести полный анализ по спросу на ту или иную продукцию и исключить затраты компании не невыгодное направление.

Формула операционного рычага

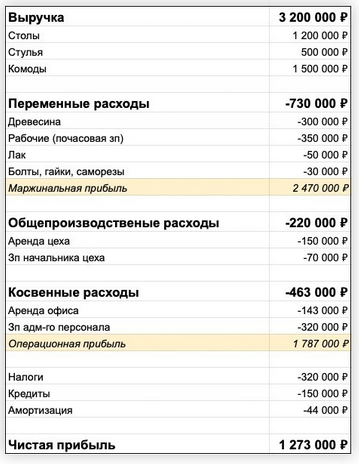

Операционный рычаг = Маржинальная прибыль / Операционная прибыль

Маржинальная прибыль — это выручка минус переменные расходы. Переменными расходами называются те, которые напрямую зависят от выручки, их еще иногда называют себестоимостью. По сути, маржа говорит о том, какую часть выручки «съедают» расходы на производство вашего продукта.

Операционная прибыль — это выручка минус все ваши операционные расходы. То есть, все расходы, кроме налогов, амортизации и процентов по кредитам. Операционная прибыль (ее еще называют EBITDA) говорит о том, сколько зарабатывает бизнес непосредственно в рамках своей основной деятельности.

Упрощенный отчет о прибылях и убытках. Для расчета операционного рычага нам из него нужны маржинальная и операционная прибыли

Делим маржинальную прибыль (2,47 млн) на операционную прибыль (1,787 млн) и получаем операционный рычаг — 1,38. Это значит, что если выручка увеличится на 1%, то операционная прибыль вырастет на 1,38%. И наоборот: если выручка уменьшится на 1%, то прибыль снизится на 1,38%.

Чем выручка отличается от дохода?

Выручка и доход – это не одно и то же. Выручка считается составляющей частью дохода. В свою очередь доход – более широкое понятие, включающее в себя все поступления.

Доход – это деньги или материальные ценности, которые предприятие получило от своей деятельности за определенный период. Взносы собственников в уставный фонд не считаются доходом компании.

Например, организация занимается производством запчастей для автомобиля. И она сдала в аренду склад. В данном случае выручкой будут поступления от реализации запчастей, а плата от арендаторов склада – прочим доходом.

Предприятие может получать доходы от инвестиционной и финансовой деятельности, а также от курсовой разницы при совершении операций с валютой.

Терминология выручки

1. Брутто и нетто

Выручки по начислению называют .

Есть ещё: или чистая выручка. Формула:

Где:

Косвенные налоги — это НДС, акцизы, скидки и возвраты;

Понятия «брутто» и «нетто» в экономике;

Есть также понятия:

- Выручка от продаж. Денежные средства полученные от продаж по полным ценам. Без учёта скидок;

- Валютная выручка. Денежные средства полученные от продажи на экспорт;

- Сокрытая выручка. Не учтённые поступления. Чаще всего связано с воровством;

2. Понятие оборота:

Оборот — это деньги, которыми располагает бизнес. Термин взят из экономики.

3. Понятие товарооборота:

Товарооборот — объём средств, вырученный от продажи товаров или услуг. Отличается от выручки, поскольку включает доходы от продажи имущества и иные поступления. Выручка больше или равна товарообороту.

У банков в отчётах МСФО и РБСУ отсутствует графа выручки.

Как посчитать самостоятельно?

Для самостоятельного расчета выручки существует 2 способа, которые формируются по факту:

Для самостоятельного расчета выручки существует 2 способа, которые формируются по факту:

- оплаты продукции;

- отгрузки продукции.

Первый способ можно применить, если на расчетный счет предприятия после продажи товара или оказания услуг поступили денежные средства от покупателя.

Выручка считается умножением количества реализованной продукции на цену ее реализации и рассчитывается по формуле:

B=Vр*Цр, где:

- В – выручка.

- Vр – количество реализованной продукции.

- Цр – цена реализуемой продукции.

Второй способ применяется, если произошла отгрузка продукции покупателю и этот факт зафиксирован в соответствующих расчетных документах.

Выручка считается умножением количества отгруженной продукции на отпускную цену и рассчитывается по формуле:

B=V отгр*Ц отп, где:

- В – выручка.

- Vотгр – количество отгруженной продукции.

- Цотп – отпускная цена.

Похожие термины:

-

денежная сумма, которую продавец собственности получит от продажи активов после вычета затрат на осуществление сделок, налога на продажу активов и других расходов. Обычно это цена продажи минус с

-

соотношение между ценой предприятия и стоимостью годового объема реализуемой продукции и услуг. Используется для оценки компаний с узкой номенклатурой продукции. Этот коэффициент может рассчит

-

Сумма (обычно наличными), полученная от продажи или размещения собственности, займа, продажи или выпуска ценных бумаг после вычета всех издержек по сделке. При расчете в целях налогообложения приб

-

объем реализации за вычетом возвратов продукции потребителем.

-

См. Выручка маржинальная

-

денежная выручка от реализации продукции, работ и услуг за вычетом косвенных налогов (НДС, акцизов).

-

(total revenue) См.: выручка (revenue).

-

прирост общей выручки от продажи дополнительной единицы товара.

-

валюта, полученная от продажи товаров или услуг и остающаяся свободной для использования.

-

сумма векселя за вычетом дисконта, т.е. скидки при учете векселей; соответствует плате за банковский кредит.

-

сумма, остающаяся от цены продажи после вычета затрат на продажу, остатка основной суммы ипотечной задолженности и любых штрафов за досрочное погашение кредита. То же, что и Реверсия (Reversion).

-

количество денег, вырученное предприятием (или предприятиями) от продажи товара. Равно общей сумме расходов на приобретение товара, произведенного предприятием количеству проданного (на который

-

Средняя выручка фактора — отношение полной выручки, полученной в результате использования определенного объема затрат переменного ресурса, затраченного для производства и реализации товара, на

-

суммарная выручка, распределенная на суммарный продукт; равная цене производства.

-

См. Выручка торговая

-

общая сумма выручки от реализации продукции, оказания услуг.

-

денежные средства, поступившие от реализации лишних или ненужных машин, оборудования, транспортных средств и т.п. за вычетом расходов на ликвидацию.

-

денежные средства, поступившие от ликвидации основных средств. При ликвидации не полностью амортизированных объектов определяется убыток с учетом выручки и затрат по ликвидации.

-

средства, поступившие от ликвидации основных средств. Материальные ценности, полученные при демонтаже основных средств, оцениваются по ценам их возможного использования и приходуются по дебету

-

суммы, полученные от проведения оценки и хранения имущества, принятого в залог; суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества гр

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Как применять операционный рычаг в бизнесе

Вот мы посчитали операционный рычаг, а что с ним делать дальше? Давайте разберемся на примере компании «Лондон Париж Голуби Вверх Блики Крыш», которая занимается экскурсиями по Европе.

|

Выручка |

5 000 000 ₽ |

|

Экскурсоводов в штате |

20 |

|

Зарплата 1 экскурсовода (оклад) |

125 000 ₽ |

|

Постоянные расходы |

2 500 000 ₽ |

|

Переменные расходы |

0 ₽ |

|

Операционная прибыль |

2 500 000 ₽ |

|

Операционный рычаг |

2 |

У компании был грандиозный план: увеличить выручку в два раза в следующем месяце. ФОТ должен был остаться прежним, так как сотрудников хватало для такого количества экскурсий. Собственник просчитал свой операционный рычаг и рассчитывал, что вслед за ростом выручки в два раза увеличится и прибыль.

Но забыл про обратный эффект — пришел коронавирус, экскурсии стали не нужны.

В итоге, вместо стремительного роста по прибыли, «Лондон Париж Голуби Вверх Блики Крыш» получила ежемесячный убыток 2,5 млн. А вот если бы владелец не поставил все на зеро, и сделал бы привязку менеджеров хотя бы 25% от выручки за экскурсию + оставшаяся часть оклад, то убыток удалось бы сократить в два раза.

Если вы посчитали свой рычаг и он оказался большим, задумайтесь: не слишком ли это рискованно? Уверены ли вы, что выручка именно увеличится, а не упадет?

Виды выручки

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- Валовая, при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Доход − это…

Это все денежные вложения на балансе фирмы, не только от базовой отрасли деятельности. Выручка − это запланированный показатель, который также рассчитывается, доход − это внезапные поступления. Доход может включать в себя профит от вложений, депозитов в банке, фин. инструментов, и даже от штрафных санкций, пени. Если встречается ситуация, что поставщик не исполнил условия контракта, он выплачивает штраф и пению, тем самым фирма получает прибыль не прогнозируемую.

Относительно выручки, отлично, если фирма за конкретный временной интервал смогла показать отличный результат и продала достаточно товаров. Учтите, что большая часть вырученных средств фирма не оставляет на своих счетах. Не забываем про расходы.

Реализация товаров, работ, услуг

На практике используют два метода определения факта реализации продукции:

- метод начисления;

- кассовый метод.

На величину выручки в сфере производства влияют:

- производственный объем выпускаемой продукции;

- ассортиментный ряд;

- структура выпускаемой продукции;

- качественные характеристики продукции;

- конкурентоспособность на рынке;

- ритмичность выпуска продукции.

На величину выручки в сфере обращения влияют несколько факторов:

- уровень цены за единицу продукции;

- отгрузка товара на склад и ее ритмичность;

- оформление платежных документов в соответствующие сроки;

- выполнение условий договора.

Выручка, которая поступает на счет предприятия используется для оплаты:

- счетов за поступление сырья;

- материалов и полуфабрикатов;

- комплектующих частей;

- запасных ремонтных частей;

- топлива и сырья для получения электроэнергии.

Подробнее о выручке от реализации рассказано здесь.

Чем выручка отличается от прибыли?

Выручка представляет собой только сумму средств, которые компания получает от своей деятельности без учета расходов. Прибыль — это разница между выручкой и расходами. Расходами считаются затраты на обеспечение работы предприятия. Также, между выручкой и прибылью существуют следующие различия.

- Способ исчисления. Размер выручки может быть нулевым или положительным, в то время как прибыль может быть отрицательным значением.

- Состав. Достаточно знать все доходы предприятия, чтобы знать выручку. Однако, чтобы вычислить объем прибыли, нужно знать размер доходов и расходов.

- Потенциальность. Выручка может быть потенциальной если компания позволяет покупателям оформлять товары в рассрочку. Даже если денег на счету фактически нет, есть гарантия того, что они будут там в указанный договором срок. Прибыль же не может быть гипотетической, потому что она рассчитывается только на основании фактических платежей.

- Сложность понятия. Выручка имеет единственное значение, в то время как прибыль имеет две формы: валовая и чистая. Чистая прибыль — это размер доходов, оставшихся после уплаты всех налогов.

Давайте узнаем, куда компании направляют свою выручку.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

С помощью анализа можно установить:

- зависит ли размер маржи компании, если происходит наращивание производственных объемов;

- объем товарооборота, влияющий на рост прибыли;

- объем реализации, который необходим для достижения безубыточности предприятия и установления оптимального ценового порога;

- как влияют все перечисленные факторы на рентабельность производства.

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

Определение показателей: выручки, издержек, как постоянных, так и переменных, маржинального дохода, а также выручки от реализации товаров

Важно отслеживать эти числа в динамике, чтобы сравнить рентабельность производства.

Расчет коэффициента маржинального дохода. Для этого используется формула: К= МД/В*100%

Если знать коэффициент, то можно выявить какая доля выручки от совершения продаж продукции будет направлена на покрытие издержек.

Факторный анализ. В рамках этого этапа определяются показатели, в частности, объем реализуемой продукции, себестоимость товаров, прибыль, финансовые убытки, а также затраты, носящие постоянный или переменный характер.

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Основные источники

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности, в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия. Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.