Как в скд получить средневзвешенное значение в итогах отчета

Содержание:

- Задолженность заемщика по краткосрочным займам не сможет превысить 4-кратный размер тела займа

- Что такое средневзвешенная процентная ставка?

- Определение термина

- Как это работает

- Что входит в активы банков?

- Зачем требуется ее расчет

- Какие виды кредитов участвуют в определении показателя?

- Формулы для средневзвешенного значения в Excel

- Похожие термины:

- Как рассчитать средневзвешенную процентную ставку в Excel пошагово

- Подготавливаем таблицу

- Потребителям на заметку!

- Вычисление ЭПС для аннуитета

- Расчет среднего значения по условию

- СРЕДНЕВЗВЕШЕННОЕ (СРЕДНЕЕ ЗНАЧЕНИЕ) это:

Задолженность заемщика по краткосрочным займам не сможет превысить 4-кратный размер тела займа

Задолженность заемщика по краткосрочным займам

Нажмите ESC для закрытия

Новости

28.03.2016 0 Главная » Новости » Задолженность заемщика по краткосрочным займам не сможет превысить 4-кратный размер тела займа

C 29 марта в силу вступает ограничение, краткосрочных займов «до зарплаты» — общая сумма долга, учитывающая проценты и другие платежи, входящие в расчет ПСК, не может превышать основной долг в четыре раза. Если клиент МФО задолжал 3000 рублей, то общая сумма к взысканию будет равна 12 000 рублей. Ранее сумма могла из-за просрочки расти до бесконечности.

По мнению регулятора, это заставит МФО тщательнее выбирать клиентов. При этом в ЦБ считают, что стоит стремиться к тому, чтобы предельная задолженность заемщика по краткосрочным займам не превышала двукратный размер тела займа. Кроме этого планируется ввести запрет многократную перекредитацию, которая загоняет клиента в бесконечные долги, ограничить количество займов, выданных одному заемщику.

На рынке должны остаться компании, которые не делают ставку на формировании просрочки, а создают эффективную бизнес-модель.

(1 оценок, среднее: 5,00 из 5)

25.03.2016

29.03.2016

Члены СРО «МиР» стали лауреатами премии «Банковская сфера»

Микрокредиты

- Карта

- Займ на карту

- В долг

- Пенсионерам

- Студентам

- Безработным

- C 18 лет

- 1000 рублей

- 30000 рублей

- 100000 рублей

- Круглосуточно

- Ночью

- За 5 минут

- Без отказа

- Без проверок

- 100% одобрение

- Безотказный

- Без комиссии

- Без звонков

- По телефону

- С плохой кредитной историей

- Лучшие

- С лучшими отзывами

- На карту МИР

- На карту Маэстро

- На карту Кукуруза

- На карту Моментум

- На неименную карту

QIWI Займ на Киви-кошелек

В долг

Моментально

Без паспорта

Без карты

Без отказа

Без процентов

Киви или Яндекс

1000 рублей

Кредитная история

- Без проверки кредитной истории

С плохой кредитной историей

Для улучшения кредитной истории

Паспорт

- Только по паспорту

Без паспорта

Без паспортных данных

На карту

Наличными

Сумма займа

- 100 рублей

500 рублей

1000 рублей

2000 рублей

3000 рублей

5000 рублей

10000 рублей

15000 рублей

20000 рублей

25000 рублей

30000 рублей

50000 рублей

100000 рублей

150000 рублей

200000 рублей

300000 рублей

500000 рублей

Большие суммы

Возраст

- С 18 лет

С 19 лет

С 20 лет

С 21 года

Проценты займа

- под 0%

Без процентов

Первый займ без процентов

Под низкий процент

Бесплатный

Другие способы получения займа

- Система Контакт

Яндекс Кошелек

Яндекс Кошелек без отказа

На счет в банке

Система Золотая Корона

Денежным переводом

Наличными

Электронный кошелек

Заемщики

- Пенсионер

Безработный

Студент

Способы оформления займа

- По телефону

По СМС

Без электронной почты

Разное

- Рейтинг займов

Рейтинг МФО

Список микрозаймов

Новые МФО

Малоизвестные МФО

Быстрые займы

С автоматическим одобрением

Без отказов

Без звонков

Без СНИЛС

Без проверок

Без справок

Со 100% одобрением

С просрочками

Долгосрочные займы

С доставкой на дом

НБКИ: в 2020 году доля одобренных заявок на кредиты сократилась на 4,1 процентного пункта

Последние новости

13.03.2020

НБКИ: в 2020 году доля одобренных заявок на кредиты сократилась на 4,1 процентного пункта

О нас

У нас вы найдете новости микрофинансовых организаций, аналитические статьи, анонсы важных мероприятий и информацию для участников рынка. Мы следим за изменениями в микрофинансовой сфере, сообщаем обо всех важных событиях и вникаем в процессы, происходящие в ней.

Юридическая информация

Копирование базы займов, содержащей информацию от МФО, КПК, ломбардов – запрещено. Копирование текстовых материалов возможно с гиперссылкой на портал и указанием авторства. Мнение авторов публикуемых материалов не всегда совпадает с мнением редакции. Ответственность за оценки, высказанные в рамках интервью и комментариев, несет спикер.

- О проекте

- Контакты

- Политика конфиденциальности

Что такое средневзвешенная процентная ставка?

Среднерыночная процентная ставка по депозитам представляет собой средний показатель ставки для всех вкладов в определенной валюте среди банков в стране. При этом в расчет идут вклады с разными сроками инвестирования и различными условиями.

Средневзвешенная ставка также является отличным способом определить ликвидность и надежность вклада. Так, проценты выше среднего уровня вызывают радость и мгновенное желание инвестировать только у неопытных вкладчиков. Остальные инвесторы понимают, что за лакомым предложением в большинстве случаев скрывается подвох.

Например, распространенной практикой среди структур на грани банкротства является привлечение максимального объема капиталов в попытке решить свои проблемы. Такие банки готовы идти на риск и платить за свое чудесное избавление от проблем повышенным курсов на дивиденды. Но каковы шансы, что банк вытянет себя из пучины, а не уйдет на дно, утянув за собой и ваши деньги? Ведь сегодня сумма компенсации составляет всего семь сотен тысяч рублей.

Однако не всегда ситуация выглядит столь плачевно. Иногда высокие ставки по депозитам связаны и с благоприятными моментами:

Однако не всегда ситуация выглядит столь плачевно. Иногда высокие ставки по депозитам связаны и с благоприятными моментами:

- Праздниками;

- Юбилеем банка;

- Предлагаются молодыми, но уже достаточно надежными структурами.

Как правильно проводить расчеты среднерыночной ставки депозитов?

Расчет среднерыночной процентной ставки по депозитам предполагает, что необходимо учесть все предложения на рынке, суммировать их и результат разделить на количество исходных банков. То есть, мы получаем следующую формулу:

F=((N_1+ N_2+⋯+N_n))/n

Где:

- F – Средневзвешенная процентная ставка;

- N – Ставка банка;

- n – Количество банков.

Полученный расчет можно использовать для анализа ликвидности и целесообразности ваших инвестиций.

Полученный расчет можно использовать для анализа ликвидности и целесообразности ваших инвестиций.

В современной экономике можно проводить расчеты не только среднерыночной процентной ставки по стране, но и делать вычисления в рамках конкретного банка, инвестиционного портфеля. При этом следует учитывать:

- Срок капитализации процентов;

- Тип вклада;

- Процентную ставку.

| Параметры | Параметры | Описание |

|---|---|---|

| Тип инвестирования | До требования | К таким депозитам относятся вклады, у которых нет четко определенного конечного срока инвестирования. Просто деньги возвращаются вкладчику по его требованию. При этом проценты на таких счетах ниже, чем на срочных вкладах. |

| Срочные инвестиции | Вклад на строго определенный срок. У него достаточно высокая процентная ставка, что делает его привлекательным. Но существует и недостаток: при попытке досрочного изъятия средств из оборота к вкладчику применяют штрафные санкции, вплоть до полного обнуления всех дивидендов. | |

| Период капитализации | 1 месяц | Обычно начисления с таким периодом указывают на их периодичность, а значит, речь идет о сложных процентах. Они характеризуются тем, что начисляются с определенным интервалом на протяжении всего периода инвестирования. Например: открыт депозит на 1 год со сложными процентами и периодом капитализации в 1 квартал. Значит, дивиденды будут начисляться 4 раза за год. |

| 1 квартал | Обычно начисления с таким периодом указывают на их периодичность, а значит, речь идет о сложных процентах. Они характеризуются тем, что начисляются с определенным интервалом на протяжении всего периода инвестирования. Например: открыт депозит на 1 год со сложными процентами и периодом капитализации в 1 квартал. Значит, дивиденды будут начисляться 4 раза за год. | |

| В конце периода | Инвестиции этого типа отличаются тем, что дивиденды по ним начисляются в конце действия вклада. То есть, если счет открыт сроком на 3 года, то дивиденды будут начислены один раз, через три года со дня открытия счета.Случаи, когда применяется такой тип начисления дивидендов, называют вкладами с простыми процентами. | |

| Процентная ставка | Конкретная процентная ставка определяет, в каком объеме будет происходить начисление дивидендов. Однако ее необходимо тщательно анализировать, сравнивая со средней процентной ставкой. Если говорить о конце 2014 года, то по депозитам в отечественной валюте среднерыночные ставки составляли:· Около 9% для краткосрочных вложений;· 9,7% для долгосрочных инвестиций;· Три и тридцать три в периоде процента для дивидендов, со сроком инвестирования до требования о расчете.Актуальные сведения всегда можно найти в публикациях Центробанка. |

Определение термина

Средневзвешенные процентные ставки по предоставленным кредитам формируются в зависимости от уровня их использования. Показатель финансового предприятия определяется как совокупная стоимость ранее выданных и полученных кредитов. Проще говоря, под данным термином подразумевают среднюю цену кредитного портфеля. Показатель рассматривают внутри компании с целью анализа эффективности ее деятельности.

В рамках общей банковской системы термин обозначает суммарную стоимость всех кредитов во всех банках страны. Успешность и эффективность банковской системы определяется на основании показателя такого уровня. Средневзвешенная процентная ставка также может использоваться как критерий для оценки динамики продвижения кредитной политики.

Как это работает

Давайте разберем каждую часть формулы, начиная с функции СУММПРОИЗВ (SUMPRODUCT), чтобы понять, как она работает. Функция СУММПРОИЗВ (SUMPRODUCT) вычисляет произведение оценки каждого задания на его вес, а затем суммирует все полученные произведения. Другими словами, функция находит сумму произведений (sum of the products), отсюда она и получила своё название. Итак, для Задания 1 умножаем 85 на 5, а для Теста умножаем 83 на 25.

Если Вас удивляет, зачем перемножать значения в первой части, представьте, что чем больше вес у задания, тем большее число раз мы должны учитывать оценку за него. Например, Задание 2 посчитано 5 раз, а Итоговый экзамен – 45 раз. Вот почему Итоговый экзамен имеет большее влияние на итоговую оценку.

Для сравнения, при вычислении обычного среднеарифметического, каждое значение учитывается только один раз, то есть все значения имеют равный вес.

Если бы Вы могли заглянуть под капот функции СУММПРОИЗВ (SUMPRODUCT), то увидели, что на самом деле она считает вот что:

К счастью, нам не нужно писать такую длинную формулу, поскольку СУММПРОИЗВ (SUMPRODUCT) делает всё это автоматически.

Сама по себе функция СУММПРОИЗВ (SUMPRODUCT) возвращает нам огромное число – 10450. В этот момент включается вторая часть формулы: /СУММ(C2:C9) или /SUM(C2:C9), которая возвращает результат в нормальный диапазон оценок, давая ответ 83,6.

Вторая часть формулы очень важна, т.к. позволяет автоматически корректировать вычисления. Помните, что веса не обязаны складываться в сумму 100%? Все это благодаря второй части формулы. Например, если мы увеличиваем одно или несколько значений весов, вторая часть формулы просто выполнит деление на большее значение, вновь приводя к правильному ответу. Или же мы можем сделать веса намного меньше, например, указать такие значения как 0,5, 2,5, 3 или 4,5, и формула по-прежнему будет работать правильно. Здорово, правда?

Что входит в активы банков?

Для оценивания ликвидности кредитной организации требуется знать, что входит в их активы. Под активами банка подразумевают ресурсы, принадлежащие организации. Компания может распоряжаться ими по собственному усмотрению.

К числу банковских активов относят:

- Собственные ресурсы.

- Денежные остатки на расчетных счетах, принадлежащих юридическим и физическим лицам.

- Депозитные счета, принадлежащие организациям.

- Частные вклады.

- Межбанковские и аналогичные кредитные продукты.

Излишне ликвидный банк, выпадающий из равновесия, начинает терять имеющуюся у него прибыль, так как свободные средства можно пустить в оборот и начать получать с них процент прибыли, но за тот временной промежуток, что деньги находились на счете, они лежали бесполезным грузом, а не работали.

Зачем требуется ее расчет

Кроме определения эффективности работы финансового учреждения и всей банковской системы, расчет этого показателя позволяет потребителям определять выгоду различных кредитных программ.

Часто банки предлагают заманчивые условия кредитования, минимальный процент за пользование займом или его полное отсутствие. Понятие средневзвешенной ставки аннулирует эти «выгоды», поскольку средний показатель по стране или региону не бывает нулевым или слишком низким. На деле беспроцентный кредит обрастает комиссиями, жесткими условиями выдачи и доступен для единиц потребителей, способных подтвердить высокий доход.

Банкам расчет этого показателя позволяет контролировать ликвидность. Если она высока — выдают больше займов, если снижена — привлекают финансы со стороны.

Предприятиям это помогает определить займы с завышенным процентом и прибегнуть к рефинансированию.

Формула расчета

Формула для определения средневзвешенной ставки по кредитам — это отношение остатка по займу с процентами к общей задолженности:

СПС=∑(К*П)/∑К*100%

где СПС — средневзвешенная процентная ставка, К*П — остаток по кредиту, умноженный на проценты по нему, ∑К — общая задолженность.

Пример

Как работает формула, показывает наглядный расчет. Например, у предприятия есть 2 кредита:

- на 10 млн руб. со ставкой 10%;

- на 5 млн руб. со ставкой 8% (2 млн организация уже выплатила банку).

В этом случае расчет будет следующим:

СПС=(10*0,1+3*0,08)/(10+3)*100%

СПС=9,5%

Итоговое значение — нефиксированная величина. На показатель влияют различные факторы: получение организацией следующей ссуды, изменение банком процентов по одному из выданных займов, порядок расчета с кредитором. При досрочном погашении часто начисляют дополнительные комиссии.

Для оценки эффективности деятельности компании имеет значение и текущий валютный курс Центробанка.

Какие виды кредитов участвуют в определении показателя?

Расчет среднего показателя выполняется в обязательном порядке, и такой подход обусловлен необходимостью анализирования общей деятельности компании. При помощи простых показателей, характеризующих процедуру кредитования, выполнить вычисления будет невозможно. В этой связи специалисты, проводящие расчеты, ориентируются на различные группы кредитов, выдаваемых в банках.

В частности, речь идет о таких вариантах кредитов:

- предоставляемые на длительный период времени;

- оформляемые в краткосрочном периоде;

- инвестиционные;

- средства, выдаваемые банками в качестве оборотных активов.

Дополнительно стоит отметить, что средняя процентная ставка может рассчитываться ЦБ РФ отдельно для физ. лиц и отдельно для компаний. Оба показателя являются доступными для общего использования. К примеру, в прошлом году данный показатель составил около 15% годовых.

Формулы для средневзвешенного значения в Excel

В Microsoft Excel взвешенное среднее рассчитывается с использованием того же подхода, но с гораздо меньшими усилиями, поскольку функции Excel выполнят большую часть работы за вас.

Пример 1. Функция СУММ.

Если у вас есть базовые знания о ней , приведенная ниже формула вряд ли потребует какого-либо объяснения:

По сути, он выполняет те же вычисления, что и описанные выше, за исключением того, что вы предоставляете ссылки на ячейки вместо чисел.

Посмотрите на рисунок чуть ниже: формула возвращает точно такой же результат, что и вычисления, которые мы делали минуту назад. Обратите внимание на разницу между нормальным средним, возвращаемым при помощи СРЗНАЧ в C8, и средневзвешенным (C9)

Несмотря на то, что формула эта очень проста и понятна, но она не подходит, если вы хотите усреднить большое количество элементов. Ведь придётся перечислять множество аргументов, что довольно утомительно.

В этом случае вам лучше использовать функцию СУММПРОИЗВ (SUMPRODUCT в английской версии). Об этом – ниже.

Пример 2. Функция СУММПРОИЗВ

Она идеально подходит для нашей задачи, так как предназначена для сложения произведений чисел. А это именно то, что нам нужно.

Таким образом, вместо умножения каждого числа на показатель его значимости по отдельности, вы предоставляете два массива в формуле СУММПРОИЗВ (в этом контексте массив представляет собой непрерывный диапазон ячеек), а затем делите результат на итог сложения весов:

Предполагая, что величины для усреднения находятся в ячейках B2: B6, а показатели значимости — в ячейках C2: C6, наша формула будет такой:

Итак, формула умножает 1- е число в массиве 1 на 1- е в массиве 2 (в данном примере 91 * 0,1), а затем перемножает 2- е число в массиве 1 на 2- е в массиве 2 (85 * 0,15). в этом примере) и так далее. Когда все умножения выполнены, Эксель складывает произведения. Затем делим полученное на итог весов.

Чтобы убедиться, что функция СУММПРОИЗВ дает правильный результат, сравните ее с формулой СУММ из предыдущего примера, и вы увидите, что числа идентичны.

В нашем случае сложение весов дает 100%. То есть, это просто процент от итога. В таком случае верный результат может быть получен также следующими способами:

Это формула массива, не забудьте, что вводить ее нужно при помощи комбинации клавиш ++.

Но при использовании функции СУММ или СУММПРОИЗВ веса совершенно не обязательно должны составлять 100%. Однако, они также не должны быть обязательно выражены в процентах.

Например, вы можете составить шкалу приоритета / важности и назначить определенное количество баллов для каждого элемента, что и показано на следующем рисунке:

Видите, в этом случае мы обошлись без процентов.

Пример 3. Средневзвешенная цена.

Еще одна достаточно часто встречающаяся проблема – как рассчитать средневзвешенную цену товара. Предположим, мы получили 5 партий товара от различных поставщиков. Мы будем продавать его по одной единой цене. Но чтобы ее определить, нужно знать среднюю цену закупки. В тот здесь нам и пригодится расчет средневзвешенной цены. Взгляните на этот простой пример. Думаю, вам все понятно.

Итак, средневзвешенная цена значительно отличается от обычной средней. На это повлияли 2 больших партии товара по высокой цене. А формулу применяем такую же, как и при расчете любого взвешенного среднего. Перемножаем цену на количество, складываем эти произведения, а затем делим на общее количество товара.

Ну, это все о формуле средневзвешенного значения в Excel.

Рекомендуем также:

Похожие термины:

-

Количество обыкновенных акций, выпущенных и обращающихся на начало периода, скорректированное на количество погашенных, выкупленных эмитентом или выпущенных за период акций, умноженное на време

-

средняя цена товаров или финансовых инструментов, с учетом количества каждого из них, т. е. происходит взвешивание каждой цены перед усреднением.

-

цена одной ценной бумаги, определяемая как результат от деления суммарного объема спроса на ценную бумагу в денежном выражении на суммарное количество ценных бумаг данного выпуска, выставленных

-

стоимость одной ценной бумаги, имеющей котировку, которая определяется как результат от деления суммарной стоимости ценных бумаг по всем договорам купли–продажи ценных бумаг данного выпуска, за

-

показывает средневзвешенную цену обслуживания собственного и заемного капитала. На ее величину влияют: цена капитала заемного Pкз и удельный вес заемного капитала в структуре капитала, а также це

-

мера против размывания капитала, предусматривающая, что цена, по которой конвертируются предотвращающие размывание капитала инструменты, рассчитывается по средневзвешенной формуле. Например, н

-

Число лет, необходимое для погашения половины долга за счет фонда погашения, погашений определенных серий долговых обязательств или амортизирующих платежей.

-

Выраженная в процентах доля активов в пуле, по которым обращено или будет обращено взыскание в условиях предполагаемого экономического сценария.

-

Средневзвешенная величина доходности всех облигаций, составляющих портфель.

-

характеристика эффективности портфеля за определенный промежуток времени. Равна ставке дисконтирования, при которой приведенная стоимость всех поступлений и выплат, а также конечной иены портф

-

Ожидаемая доходность портфеля всех ценных бумаг компании. Используется как минимальная ставка доходности капиталовложений.

-

Cредняя величина потерь в случае дефолта одного актива в пуле, выражаемая в процентах от непогашенной суммы основного долга по такому активу на день дефолта.

-

средневзвешенная доходность по заемным средствам и инвестициям в капитал, которую эмитент должен предложить инвесторам. Другое название — средневзвешенная стоимость капитала.

-

общий коэффициент капитализации, который учитывает доли различных инвесторов в выкупном капитале и соответствующие им рисковые ставки дохода.

-

метод определения стоимости единицы, часто применяемый для запасов, в соответствии с которым средняя стоимость единицы рассчитывается при получении новых запасов путем деления суммы стоимости н

-

(weighted average cost of capital – (WACC)) – доходность от капитала, которая требуется инвесторами заѐмных и собственных средств, выраженная как реальный процент после выплаты налогов на использованные финансов

-

(Weighted Average Cost of Capital — WACC) — см. Метод WACC.

-

средняя внутренняя норма доходности, рассчитанная по отношению к размеру фонда. См. Average IRR, Internal Rate of Return.

-

(weighted average cost method) — метод учета товарно-материальных запасов, при котором в отчетности предприятия считаются переданными в производство со склада однородные изделия по средневзвешенной цене за от

-

weighted average capital cost) – процентная ставка, отражающая издержки финансирования капитала корпорации, рассчитываемая как средняя, взвешенная в соответствии с долей каждого источника финансирования в о

Как рассчитать средневзвешенную процентную ставку в Excel пошагово

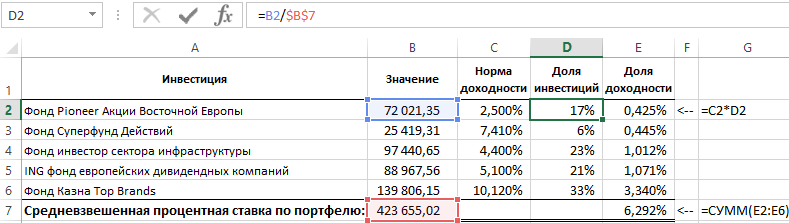

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.

http://www.bolshoyvopros.ru/questions/3239589-kak-poschitat-srednevzveshennoe-znachenie-v-excel-kakaja-nuzhna-formula.htmlhttp://www.planetaexcel.ru/techniques/8/4562/http://exceltable.com/formuly/raschet-srednevzveshennoy-procentnoy-stavki

Подготавливаем таблицу

Если Вы собираетесь вычислять среднее взвешенное, Вам потребуется минимум два столбца. Первый столбец (в нашем примере – столбец B) содержит оценки для каждого задания или теста. Второй столбец (столбец C) содержит веса. Больший вес означает большее влияние задания или теста на итоговую оценку.

Чтобы понять, что такое вес, Вы можете представить его, как процент от итоговой оценки. На самом деле это не так, поскольку в таком случае веса в сумме должны составлять 100%. Формула, которую мы разберем в этом уроке, будет подсчитывать все правильно и не зависеть от суммы, в которую складываются веса.

Потребителям на заметку!

Важно помнить, что средневзвешенная ставка по кредитам величина отнюдь не постоянная и в зависимости от ряда причин и проводимых операций, может изменять свои границы. Влияют на понижение или напротив, повышение показателя:

- полное погашение по основному долгу;

- предприятие получило очередной транш или новый займ;

- один из кредитов поменял свои параметры, и ставка годовых при этом также изменилась.

- Для того чтобы в полной мере владеть информацией касательно текущих дел кредитного портфеля в одном из выбранных вами банков, следует тщательно следить за малейшими изменениями показателя средневзвешенной ставки.

- Распространено ошибочное мнение, что средневзвешенная процентная ставка по кредитам понижаясь. Делает более выгодными условия использования ресурсов кредитования за счет улучшения финансового состояния всего предприятия. Отнюдь. Проанализировав все факторы, имеющие влияние на ставку, специалисты сумели составить план, согласно которого цена за возможность расходовать ссуженные средства, стремится к минимальному размеру. Придерживаясь нижеприведенных пунктов, каждый клиент может выгодно поймать момент и оформить займ по оптимальным условиям или же перевести уже имеющуюся программу кредитования в более комфортное для себя русло.

Итак:

- заключать соглашения по кредитному договору на получение ссуды по самым низким ставкам;

- правильная тактика – сначала закрывать долги, которые были оформлены по наиболее высоким (из всех существующих на ваше имя) процентам;

- если не получается сразу разобраться с займами по «дорогим» ставкам, тогда желательно предпринять попытки заменить (рефинансировать или реструктуризировать, к примеру) их на более лояльные условия;

- уменьшать или сокращать годовые по текущим кредитам (получить консультацию можно в одном из банков, так как они часто проводят подобные акции, особенно для клиентов с хорошей кредитной историей);

- четко и грамотно планировать свой график расчетных операций по возвращению долга таким образом, чтобы к окончанию периода погашения, у вас на руках оставались только те займы, которые предусматривают минимальные ставки.

- Средневзвешенная ставка по кредитам является наиболее полным отражением реальной стоимости всех ресурсов финансовой организации, которая занимается выдачей кредитов. Чаще всего, именно эта величина и показывает, насколько эффективно умеют работать все сотрудники структуры-занимателя, поскольку в их непосредственные обязанности входит максимальное снижение цен на возможность пользоваться средствами кредитной компании для привлечения большего количества клиентов и повышения денежного оборота.

Вычисление ЭПС для аннуитета

Метод, который мы рассмотрели выше, при правильном его

применении, достаточно удобен. Но в определенных

случаях, а именно, для аннуитетной схемы погашения кредита, эффективную

процентную ставку можно найти еще быстрее и проще. Собственно, основное

преимущество метода, который мы рассмотрим далее, заключается в его

большей компактности.

Перепишем формулу (3) — соотношение для

определения эффективной процентной ставки, которое справедливо

при погашении кредита аннуитетными платежами — с

помощью уже знакомого нам множителя дисконтирования vτ = (1 + i )–τ :

|

|

(5) |

.

.Умножим обе части уравнения (5) на

(1 – vτ ), приведем

подобные слагаемые, а затем разделим результат на (S – R

+ R).

В результате мы получим следующее соотношение:

|

. |

(6) |

Для нахождения корня уравнения (6) можно использовать

уже знакомый нам метод Ньютона.Для этого введем функцию

и найдем ее производную:

.

Теперь, если в качестве начального приближения выбрать

|

, |

(7) |

то с помощью формулы (4) можно получить

последовательность чисел {x(k)},

приближающихся к точному значению множителя дисконтирования vτ .

В заключение хочется сделать еще одно важное общее

замечание. Рассмотренный нами метод гарантированно сойдется (то есть

приведет к искомым значениям множителя дисконтирования и эффективной

процентной ставки), если в качестве начального значения выбрать

величину (7)

Если же взять какое-нибудь другое начальное

приближение, то метод может сойтись ко второму

корню

функции f(x) —

единице (соответствующее значение эффективной процентной ставки равно

нулю). Например, в рассмотренном нами примере так произошло бы, возьми

мы в качестве начального приближения любое число больше 0,992.

И еще одно общее замечание относительно

выбора

численного метода. Существует великое множество численных методов,

многие из которых вполне можно было бы применить для решения наших

задач. Метод Ньютона был выбран из-за его, на мой взгляд, оптимального

соотношения между сложностью применения и скоростью сходимости (вы ведь

помните, мы ни в одном из примеров не делали больше восьми вычислений).

Существуют более быстрые, но более сложные для понимания методы.

Существуют более простые методы, с меньшим количеством ограничений и

гарантированной сходимостью, но требующие большого количества

вычислений. Например, если бы мы в последнем примере использовали

широко известный метод простой итерации,

то для

достижения требуемой точности нам пришлось бы сделать около сотни

вычислений. Понятно, что эти вычисления делает программа, но тем не

менее.

Версия для печати

Расчет среднего значения по условию

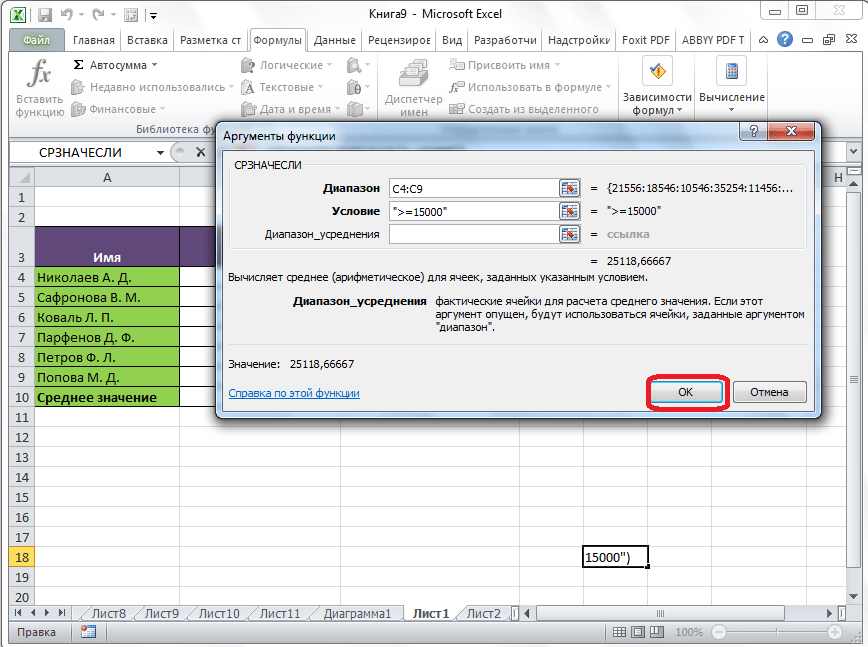

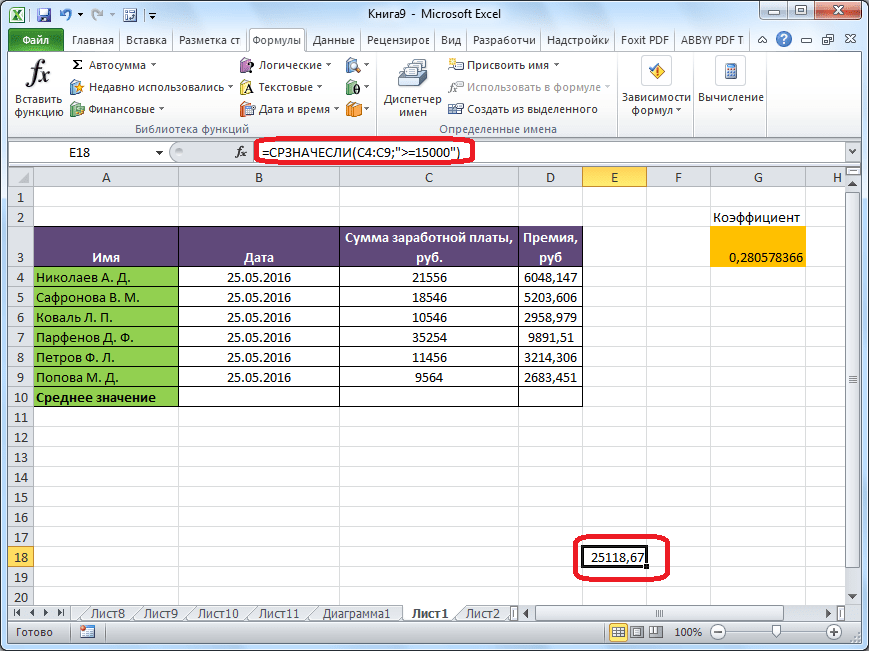

Кроме обычного расчета среднего значения, имеется возможность подсчета среднего значения по условию. В этом случае, в расчет будут браться только те числа из выбранного диапазона, которые соответствуют определенному условию. Например, если эти числа больше или меньше конкретно установленного значения.

Для этих целей, используется функция «СРЗНАЧЕСЛИ». Как и функцию «СРЗНАЧ», запустить её можно через Мастер функций, из панели формул, или при помощи ручного ввода в ячейку. После того, как открылось окно аргументов функции, нужно ввести её параметры. В поле «Диапазон» вводим диапазон ячеек, значения которых будут участвовать в определении среднего арифметического числа. Делаем это тем же способом, как и с функцией «СРЗНАЧ».

А вот, в поле «Условие» мы должны указать конкретное значение, числа больше или меньше которого будут участвовать в расчете. Это можно сделать при помощи знаков сравнения. Например, мы взяли выражение «>=15000». То есть, для расчета будут браться только ячейки диапазона, в которых находятся числа большие или равные 15000. При необходимости, вместо конкретного числа, тут можно указать адрес ячейки, в которой расположено соответствующее число.

Поле «Диапазон усреднения» не обязательно для заполнения. Ввод в него данных является обязательным только при использовании ячеек с текстовым содержимым.

Когда все данные введены, жмем на кнопку «OK».

После этого, в предварительно выбранную ячейку выводится результат расчета среднего арифметического числа для выбранного диапазона, за исключением ячеек, данные которых не отвечают условиям.

Как видим, в программе Microsoft Excel существует целый ряд инструментов, с помощью которых можно рассчитать среднее значение выбранного ряда чисел. Более того, существует функция, которая автоматически отбирает числа из диапазона, не соответствующие заранее установленному пользователем критерию. Это делает вычисления в приложении Microsoft Excel ещё более удобными для пользователей.

СРЕДНЕВЗВЕШЕННОЕ (СРЕДНЕЕ ЗНАЧЕНИЕ) это:

СРЕДНЕВЗВЕШЕННОЕ (СРЕДНЕЕ ЗНАЧЕНИЕ) СРЕДНЕВЗВЕШЕННОЕ (СРЕДНЕЕ ЗНАЧЕНИЕ) (weighted average, weighted mean) Среднее арифметическое значение, в котором учтены веса каждого из чисел, для которых рассчитывается это среднее значение. Например, если какое-либо лицо покупает товар тремя партиями, одна из которых – 100 тонн по 70 ф. ст. за тонну, другая – 300 тонн по 80 ф. ст. за тонну и третья – 50 тонн по 95 ф. ст. за тонну, то в общей сложности он закупает 450 тонн товара; обычная средняя цена закупки составит (70 + 80 + 95)/3 = 81,7 ф. ст. Средневзвешанная цена, с учетом объемов каждой из партий, равна (100 х 70) + (300 х 80) + (50 х 95)/450 = 79,4 ф. ст. за тонну.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.