Сроки рассмотрения заявки на ипотеку

Содержание:

- Как быть, если дали меньшую сумму?

- Поиск квартиры

- Как ускорить рассмотрение заявки

- Как происходит рассмотрение заявки

- Факторы, влияющие на срок рассмотрения

- Как проверить статус рассмотрения заявки?

- Что «тормозит» принятие решения банком

- Можно ли ускорить процесс?

- Какие данные проверяются?

- Сколько действует положительно одобренная заявка

- Как заемщики могут узнать решение Сбербанка

- Как подать онлайн-заявку в банк?

- Как долго рассматривает заявку Сбербанк

- Подготовка к оформлению ипотеки

- Этап 4: подбор объекта недвижимости

- Факторы, влияющие на срок рассмотрения заявки на кредит в Сбербанке

- Выход на сделку

- Как осуществляется оценка объекта недвижимости?

- Что делать, если банк срывает сроки рассмотрения

- Сроки рассмотрения заявки и принятия решения банком

- Этапы оформления ипотеки

- Подбор жилья

- Россельхозбанк: как узнать решение по кредиту?

- Просрочено время

- В какие сроки рассматривают заявление?

- Что может повлиять на согласие банка?

- Этапы оформления ипотеки

Как быть, если дали меньшую сумму?

Нередко возникают ситуации, когда гражданам соглашаются выдать ипотечный кредит на сумму меньшую, чем они запрашивали. В такой ситуации людям приходиться отказаться от своих планов на покупку шикарной жилой площади и начать искать бюджетный вариант.

Но есть и такие заемщики, которые не хотят отказываться от понравившейся квартиры. Такие граждане могут выйти из сложившейся ситуации, если увеличат сумму авансового взноса.

Дело в том, что чем больше первый взнос, тем меньше остаётся кредита. При этом размер ежемесячных платежей закономерно понизиться.

Однако при покупке квартиры в ипотеку нельзя упускать из виду терпение продавца. Если ему нужно срочно продать квартиру, и он не захочет ждать, то придётся искать другой выход из подобного положения.

Ещё можно выйти из такого положения, если привлечь на помощь созаёмщика. Он разделит с основным заёмщиком кредитные обязательства и тем самым увеличит возможную сумму кредита.

Поиск квартиры

Если вы решили воспользоваться ипотекой в сбербанке, то наиболее ответственным этапом для вас окажется поиск подходящего варианта жилья. Эта процедура трудоемкая и может занять примерно месяц. Сократить день позволит обращение к профессиональным риэлторам, в агентства недвижимости. Специалисты легче ориентируются на рынке недвижимости и могут без труда найти подходящие для клиента варианты. С ними имеется возможность сократить сроки оформления ипотеки.

Поиск жилья занимает разное количество времени. Этот период может составить и две недели, и целый месяц. Квартира может быть найдена в разное время в зависимости от многочисленных факторов. Срок зависит от требований заказчика, от готовности продавца продать недвижимость и от многих других условий. Чем дольше будет подбираться объект недвижимости, тем дольше банк и клиент не смогут приступить к оформлению ипотечного займа.

На данном этапе заемщики самостоятельно решают, заниматься ли поиском квартир самостоятельно или же обращаться к профессионалам в этом вопросе. На это можно потратить и день, если сразу удается определиться с вариантом. Но лучше с решением этого вопроса не затягивать, поскольку дальше есть еще этапы оформления, на которые также требуется время.

Как ускорить рассмотрение заявки

Любой клиент стремится минимизировать время на рассмотрение своей ипотечной заявки и поскорее заключить кредитный договор. Ускорить этот процесс можно с помощью следующих действий и факторов:

- Подготовить требуемый пакет бумаг заранее, предварительно уточнив у банковского менеджера его комплектность.

- Максимально быстро и точно определиться с объектом недвижимости для покупки и договориться с продавцом о стоимости и порядке расчета (если клиент придет в банк с конкретным вариантом будущего залога, то банк будет действовать намного быстрее).

- Доказать (лучше с помощью официальных документов и справок) свою кредитоспособность (так как рассмотрение любой заявки – это соотношение рисков, главным здесь будет убеждение банка в безопасности сотрудничества).

Если есть такая возможность, логичнее оформлять ипотеку в той кредитной организации, с которой клиент имеет длительные финансовые отношения. Плодотворное сотрудничество в виде успешно погашенных кредитов, вложений средств во вклады и иные виды банковских продуктов будет только плюсом для человека, так как он этому банку давно знаком.

Сколько времени займет оформление ипотечного кредита и вынесение окончательного решения, зависит также от внутренних факторов конкретного банка: слаженности взаимодействия служб и отделов, программного и обеспечения, применяемых методик и инструкций.

Как происходит рассмотрение заявки

Проверка данных о заемщике, которая происходит при рассмотрении заявок на ипотеку — это сложная процедура. Она включает в себя несколько этапов:

- Скоринговая оценка, под которой подразумевается автоматическая проверка благонадежности, платежеспособности и кредитной истории клиента. При этом используются специальные алгоритмы.

- Проверка службой безопасности. В данном случае применяется более основательная и тщательная проверка поступивших данных о клиенте. В ходе этой проверки сотрудники банка могут проверять рабочие телефоны заявителя, делать запрос в бюро кредитных историй.

- Работа отдела рисков банка. В данном отделе анализируются все полученные данные, устанавливается степень платежеспособности клиента и возможного риска для банка.

Факторы, влияющие на срок рассмотрения

Первым фактором, который оказывает влияние на рассмотрение заявки, является тип кредитной выбранной клиентом Сбербанка кредитной программы. Если заемщик планирует воспользоваться ипотекой на строительство дома или приобретение жилья в новостройках, на вторичном рынке, то срок составит от двух до пяти дней. При этом во время обсуждения заявки сотрудниками банка не учитываются праздничные и выходные дни.

До шести дней может потребоваться на то, чтобы рассмотреть документы по заявкам при оформлении военного ипотечного кредитования или рефинансирования ипотечного займа другого кредитного учреждения.

Также немаловажным фактором, который влияет на то, сколько банк будет работать с заявкой клиента, является наличие у него постоянной работы. При этом кредитная организация внимательно рассматривает список документов о подтверждении платежеспособности заемщика. Необходимо убедиться, что он сможет выполнять взятые на себя обязательства по долгу. Также имеет значение и кредитная история.

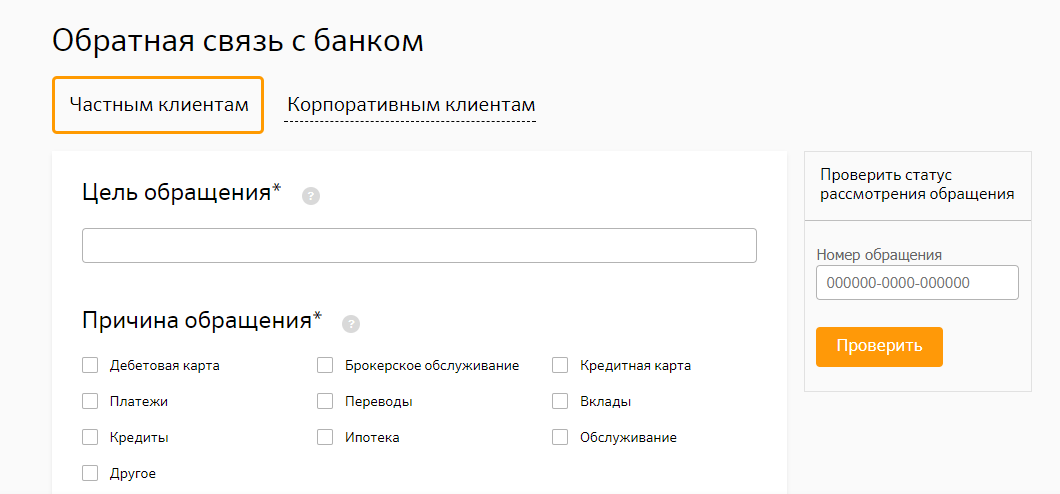

Как проверить статус рассмотрения заявки?

В том случае, если очень уже хочется узнать решение по ипотеке, это можно сделать несколькими способами. И один из таких вариантов – позвонить в контактный центр (при этом нужно знать номер рассматриваемой заявки). Для того, чтобы узнать решение, следует позвонить по бесплатному номеру 88005555550.

Кроме того, можно связаться со специалистами того банка, где была подана заявка. Этот способ удобен еще и тем, что если что-то пошло не так и вам нужно подать дополнительные документы ли исправить уже имеющиеся, то специалист банка расскажет вам об этом.

Если же вы уже являетесь клиентом банка, то решение по кредиту можно узнать в разделе «Кредиты» в личном кабинете Сбербанк онлайн.

К слову, для того чтобы узнать решение, можно еще и заполнить специальную банковскую форму, после чего вам придет ответ от банковского учреждения.

Что «тормозит» принятие решения банком

Прежде всего, замедляют всю процедуру сами будущие собственники. Люди могут ошибаться и некорректно подготавливать документацию или же предлагать слишком сложные сделки по покупке жилья. Замечено, что наиболее часто тормозящими факторами становятся следующие ситуации:

- ошибки в комплектации портфеля бумаг, необходимых для сделки;

- затянувшийся период подбора подходящего варианта по недвижимости;

- необходимость в предоставлении дополнительных справок/бланков/квитанций;

- нерасторопность банковских служащих или же отсутствие контакта с заемщиком;

- наличие созаемщиков (банку приходится тщательно проверять их поданные документы);

- слишком короткий срок действия определенных документов, которые приходится делать повторно.

Заемщику следует ответственно подходить к сбору необходимых документов

Заемщику следует ответственно подходить к сбору необходимых документов

Можно ли ускорить процесс?

Сделать так, чтобы рассмотрение заявки в выбранном банкепрошло быстрее, можно. Для этого желательно стать зарплатным клиентом этого финучреждения, при этом можно получить ипотеку, предоставив только два документа.

Также заявка заемщика будет рассмотрена быстрее, если он ранее оформлял здесь вклады, брал небольшие ссуды и вовремя их погашал, имеет при этом отличную кредитную историю. Соответственно, желательно обращаться за ипотечным кредитом в банк, который ранее обслуживал этого клиента.

Ускорить процесс можно с помощью предоставляемых документов. Большое влияние на скорость рассмотрения заявки имеют справки типа 2-НДФЛ. При этом проверка клиента будет проведена быстрее.

Но если заявителем поданы документы, в состав которых вошла справка о получаемых доходах по форме банка или в свободной форме, на проверку уйдет значительно больше времени. Кредитор должен убедиться, насколько клиент является платежеспособным и надежным.

Какие данные проверяются?

После того, как окончена проверка по компьютерной программе осуществляется так называемый индивидуальный андеррайтинг. При этом осуществляется проверка более детальная и при ее проведении участвуют несколько отдельных служб, входящих в банк — кредитная, юридическая, а также служба безопасности. При проверке информации по клиенту службой безопасности общение с заявителем по кредиту не осуществляется — на основании поданных документов и имеющейся в наличии базы проверяются общие данные о клиенте, который направил заявление, в том числе:

Достоверность предоставленных справок о доходах (на самом ли деле гражданин имеет такой уровень заработной платы, обращается внимание на платежеспособность клиента). При этом зачастую сумма средств, которую банк будет готов предоставить, рассчитывается не только исходя их стоимости объекта ипотеки, а также с учетом того, чтобы ежемесячный платеж в любом из периодов не превышал 40-50% от официального дохода лица;

Достоверность сведений о трудоустройстве (является ли заявитель действительно сотрудником определенной фирмы или организации, как он указал в анкете);

Репутация работодателя (определяется то, насколько положительную репутацию имеет организация, ИП или юридическое лицо, сотрудником которой является гражданин);

Наличие судимостей у заявителя;. Кредитная история (специалисты банка запрашивают информацию по ней в БКИ, где содержатся данные обо всех историях кредитных взаимоотношений с финансовыми организациями, функционирующими на территории РФ

На решение о выдаче кредита будет влиять присутствие или отсутствие просрочек по оплатам оформляемых ранее займов, их длительность и причины — насколько они были уважительными)

Кредитная история (специалисты банка запрашивают информацию по ней в БКИ, где содержатся данные обо всех историях кредитных взаимоотношений с финансовыми организациями, функционирующими на территории РФ. На решение о выдаче кредита будет влиять присутствие или отсутствие просрочек по оплатам оформляемых ранее займов, их длительность и причины — насколько они были уважительными).

В некоторых банковских организациях, особенно имеющих достаточно разветвленную сеть филиалов и работающих продолжительное время, служба безопасности может формировать собственную базу из клиентов, которые относятся к категории недобросовестных. Такая база содержит данные о кредитной истории, наложенных арестов по счетам (не только в связи с неоплаченными кредитами) и правонарушениях, относящихся к финансовой сфере. При необходимости менеджеры банковской организации могут направлять дополнительные запросы в ПФ России, налоговую службу и прочие госорганизации для получения данных по доходам (в том числе и дополнительным), а также обременениям.

Сколько действует положительно одобренная заявка

Еще некоторое время назад у заемщиков было примерно пару месяцев для того чтобы после одобрения заявки приступить к дальнейшим ипотечным этапам. В 2019 году произошло увеличение срока действия положительного решения. Теперь он составляет три месяца. Этим временем следует воспользоваться для того чтобы найти подходящий вариант жилой недвижимости, произвести ее оценку, произвести оформление жилья в собственность, зарегистрировать квартиру в Росреестре, предоставить необходимые документы Сбербанку.

При одобрении необходимо соблюдать этот трехмесячный срок. Но если заемщику не удалось вовремя подготовить все документы в кредитную организацию, то этапы оформления ипотечного кредитования нужно будет начинать сначала. Придется вновь заполнять заявку и обращаться с ней в банк. Затем ждать решения, пока она будет на одобрении.

Срок действия положительного банковского решения по ипотечному заявлению начинает отсчитываться сразу после того, как банк закончил с его одобрением. Многие клиенты ошибочно полагают, что его отсчет стартует после подачи заявки.

Как заемщики могут узнать решение Сбербанка

Если вы решили оформить ипотеку в сбербанке, то необходимо быть готовым к тому, что это сложная и длительная процедура. Для начала потребуется пройти процесс одобрения заявки. Представители банка внимательным образом изучают заявление клиентам и затем выносят свое решение по ипотеке от сбербанка. У клиентов имеется несколько методов, при помощи которых они могут узнать, одобрил кредитный отдел заявку или нет:

- СМС уведомление от банковской организации. В нем не будет указана сумма по ипотеке в сбербанке, но ее имеется возможность уточнить у специалистов по ипотечным кредитам;

- Звонок от специалиста по вопросам, связанным с ипотекой. Он свяжется с клиентом через несколько часов после одобрения заявки. Он также расскажет о том, какая сумма одобрена, и какие действия требуется предпринять для дальнейшего оформления ипотеки от сбербанка;

- Звонок ипотечному брокеру. Такой метод действует, если заявка на ипотеку в Сбербанке была подана через застройщика или аккредитованное агентство недвижимости.

Как подать онлайн-заявку в банк?

Вы можете получить решение о выдаче ипотеки прямо из дома или своего офиса. Для этого достаточно оставить заявку на сайте выбранного банка.

Например, в анкете ВТБ нужно указать следующую информацию:

- Ф.И.О.;

- контактный телефон;

- email;

- ИНН работодателя;

- примерный среднемесячный доход;

- сумму основных регулярных расходов (выплаты по другим кредитам, алименты и т. д.);

- паспортные данные (серию, номер);

- желаемые параметры кредита (срок, сумму);

- регион, где планируете купить недвижимость;

- город, где будет оформляться ипотека.

Заявку рассматривают в течение 1-10 дней. О ее одобрении вас проинформируют по телефону.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Как долго рассматривает заявку Сбербанк

Самым первым нюансом, от которого зависит длительность рассмотрения заявки на ссуду, является тип выбранной программы ипотечного кредитования. Наиболее быстро происходит данная процедура при взятии займа на:

- Строительство дома/таун-хауса.

- Покупка квартиры от застройщика (новостройки).

- Приобретение жилья на вторичном рынке недвижимости.

В этом случае регламентированное время рассмотрения заявления укладывается в период до 5-ти банковских дней. Несколько дольше срок рассмотрения заявки на ипотеку в Сбербанке становится при одобрении/отказе заявки на займ по программе рефинансирования существующих жилищных ссуд и по направлению военного ипотечного кредитования.

Чтобы ускорить сроки рассмотрения заявки, заемщикам следует действовать поэтапно

Чтобы ускорить сроки рассмотрения заявки, заемщикам следует действовать поэтапно

Прием документации

Сроки одобрения ипотеки в Сбербанке во многом зависят от правильности собранных и поданных на рассмотрение портфеля документации на приобретаемую недвижимость. Чтобы ускорить данный процесс, от заемщика требуется точность и ответственность в сборе справок.

При вопросе, сколько дней одобряют ипотеку в Сбербанке, также стоит учитывать и наличие созаемщика. При его присутствии от каждого созаемщика требуется предоставление в банк своего пакета документов. Кстати, благоприятным фактором для одобрения ипотечного займа становится ситуация, где в роли созаемщиков выступают работающие супруги, каждый из которых обладает стабильным доходом.

Согласование объекта недвижимости

Если первоначальная заявка от будущих собственников получила одобрение, начинается второй этап получения ипотеки – выбор подходящего объекта недвижимости. На это мероприятие заемщику дается 90 суток (в данный период включается и оформление всех нужных для оценки бумаг). Сколько рассматривается заявка на ипотеку в Сбербанке на этом этапе, зависит от текущего состояния выбранного жилья и типа недвижимости.

По наблюдениям экспертов наименьшее время рассмотрения заявления проходит при приобретении недвижимости у застройщиков (новостройка), аккредитованных Сбером. Имеющиеся двусторонние соглашения намного упрощают и ускоряют процедуру рассмотрения заявки.

Подготовка к оформлению ипотеки

Для успешного принятия решения банка по ипотеке необходимо полное выполнение требований к претенденту на ипотеку. Основными критериями являются возраст получателя от 21 года, срок стажа на последнем месте работы и уровень заработка. На основе этих данных банк рассчитает максимальную сумму ипотеки, а также процентную ставку.

Документы для выдачи ипотечного кредита

- Паспорт или иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Если вы собираетесь брать кредит на общих условиях, то вам будет достаточно паспорта гражданина РФ, трудовой книжки с записью о последнем месте работы и справки 2-НДФЛ или по форме банка о текущем заработке с работы. Если же вы хотите воспользоваться такими льготными программами как ипотека с господдержкой для семей со 2-м и 3-м ребенком или для ипотечного кредита с использованием материнского капитала, то в зависимости от целевой программы жилищного займа придется предоставить дополнительные документы для подтверждения прав на льготы.

Заявку на ипотеку можно подать как лично, посетив ближайшее отделение Сбербанка, так и через портал ДомКлик от Сбербанка — там при подаче заявки онлайн можно сразу же предварительно посчитать стоимость ипотечного кредита на калькуляторе.

Заявка на ипотеку рассматривается до 5 рабочих дней. В редких случаях процесс может затянуться — в зависимости от предоставленных документов и количества текущих обращений клиентов банка с заявками на ипотеку.

Этап 4: подбор объекта недвижимости

После одобрения ипотеки следует этап подбора недвижимости и согласования варианта жилья с банком.

Одобрение будет действовать 3 месяца, поэтому не обязательно искать жилье сразу. Можно присматриваться к разным вариантам, главное, чтобы недвижимость соответствовала требованиям финучреждения:

- Здание не должно находиться в аварийном состоянии;

- В нем должны все удобства (отдельная кухня и санузел) и коммуникации;

- Частный дом не должен быть деревянным.

Также стоит учитывать стоимость выбранной квартиры и собственный доход. Ежемесячный взнос не должен превышать 40-50% от семейного заработка.

Факторы, влияющие на срок рассмотрения заявки на кредит в Сбербанке

Как уже говорилось выше, факторы вывести сложно, потому что алгоритм принятия решения – банковская тайна. Но кое-что сказать можно:

- Крайне важным является соотношение сумма/доходы. Человеку с большой зарплатой моментально выдадут небольшой кредит, клиенту с низкой ЗП придется долго ждать решения по ипотеке.

- Немного подпорченная кредитная история сильно затягивает проверку, потому что кредит вам, скорее всего, дадут, но вот под какой процент – сложный вопрос, который и будет решать. Очень плохая КИ, к слову, ускоряет процесс рассмотрения (правда, вы гарантированно получите отказ).

- Чем больше нужно документов, тем дольше будут проверять. Кредит по паспорту дадут куда быстрее, чем ипотеку с 3-мя созаемщиками.

- Подача онлайн-заявки ускоряет рассмотрение.

- Заявки на кредитные карты рассматривают быстрее, чем заявки на обычные кредиты. Во-первых, выдача одобрений на кредитки более автоматизирована. Во-вторых, кредитная карта – это деньги, которыми вы потенциально воспользуетесь (в отличие от потребительских кредитов, при которых деньги нужно выдать сразу), и это снижает риски.

Выход на сделку

Следом за одобрением ипотеки назначается день для официального оформления бумаг. Менеджер банка самостоятельно составляет кредитный и залоговый договоры. Все договоры в банке типовые, и на их составление уходит не много времени, до 3 дней.

В назначенный день покупатель-заемщик заключает с банком кредитный договор и договор об ипотеке, а продавец и покупатель заключают сделку купли-продажи. Данный процесс занимает несколько часов.

После чего документы сдаются в Росреестр на регистрацию (с оплаченной госпошлиной 2 000 рублей). По закону этот процесс длится до 5 дней. После регистрации сделки продавцу перечисляются деньги за недвижимость. На этом процедура завершена.

Как осуществляется оценка объекта недвижимости?

После того, как проверена информация по заявителю и оценена его благонадежность, банковская организация проводит оценку непосредственно объекта недвижимости, для покупки которого и подается заявление. В первую очередь определяются показатели, которые для банка являются определяющими — состояние дома, год постройки, состояние отдельной квартиры, наличие факторов, свидетельствующих о ее неликвидности:

- Удаленность от инфраструктуры;

- Отсутствие дорог;

- Необходимость проведения капитального ремонта;

- Аварийное состояние;

- Ветхость строения.

Кроме таких факторов заявитель заказывает независимую оценку объекта, на основании которой принимается решение не только о возможности предоставления средств, но и о том, какую сумму денег организация готова выдать. Зачастую от той величины, которую укажет в отчете оценщик, финансовые организации могут предоставлять ипотеку в размере 70-90%

Очень важно при подаче данных, касающихся как лично себя, так и объекта недвижимости, указывать только действительные данные. Лучше не искажать факты и не предоставлять те сведения, которые не являются действительными, например, когда уровень дохода ниже, чем отражено в справке

С такими клиентами при выявлении фактов обмана банк категорически отказывается работать, только если заявитель не сможет доказать, что имеет место ошибка чисто механического характера.

Что делать, если банк срывает сроки рассмотрения

Существуют следующие причины задержки рассмотрения заявки или документов на недвижимость:

- Не могут дозвониться до вашего работодателя (необходимо заранее предупредить работодателя, что вам будут звонить из банка по ипотеке, а в ряде организаций нужно написать специальное заявление с разрешением предоставлять информацию о вас банку, в противном случае можно получить отказ по работодателю из-за нежелания предоставлять информацию).

- Сбои в технологии проверки заявки (сюда относятся сбои в работе ПО, отсутствие сотрудников, срывы кредитных комитетов и т.д.). В данном случае нужно обращаться к вашему кредитному инспектору за разъяснением причин и в дальнейшем обращаться к руководству.

- Ошибки кредитного инспектора (отправил документы не туда, не тому или не полностью и т.д.) Человеческий фактор никто не отменял, поэтому наберитесь терпения и пишите заявление на смену инспектора в крайнем случае.

- Вынесение заявки на кредитный комитет или дополнительную проверку (такое бывает иногда, когда есть сомнения в надежности клиента или есть отклонения от требований по ипотекие в конкретном банке). Не стоит паниковать, просто дождитесь решения.

Если рассмотрение заявки затягивается, то первым делом уточните причину у вашего ипотечного менеджера. Если он увиливает от ответа, то обращайтесь к руководству банка или пишите официальное заявление с просьбой уточнить причины задержки.

Сроки рассмотрения заявки и принятия решения банком

Оценка данных заемщика производится Сбером в срок от 5 до 10 дней с момента подачи анкеты. Если заявка была заполнена через интернет-ресурсы, сроки ее рассмотрения обычно составляют от 3 до 5 дней.

После первоначального одобрения клиент приносит в банк (или отправляет в электронном виде) бумаги на квартиру. Вместе с ними можно сразу отправить отчет об оценке. Но многие заказывают его не сразу, а только когда убедятся, что предоставленный ими объект недвижимости подходит под основные требования банка.

Главные недочеты (несоответствие технического состояния квартиры условиям Сбера) можно узнать сразу у менеджера по кредитованию. Но полноценное рассмотрение предоставленного объекта банк будет проводить только после предъявления всех документов, включая оценку. На это уходит до 10 дней.

Этапы оформления ипотеки

Определить, сколько Сбербанк рассматривает заявку на ипотеку, однозначно невозможно. Каждый случай рассматривается индивидуально. За основу можно взять сроки, о которых рассказывают те, кто уже оформлял ипотеку, плюс официальную информацию, размещенную банком, Росреестром, МФЦ, оценочной организацией и прочими.

Сколько дней идет сделка

Нужно понимать, что длительность связана с особенностями процедуры, оформление ипотеки в Сбербанке проходит по этапам:

- Подача заявки и первичного пакета документов.

- Получение ответа (2-5 дней).

- Поиск и выбор жилья.

- Сбор документов по недвижимости для передачи в Сбербанк.

- Согласование объекта ипотеки в Сбербанке.

- Заключение договора купли-продажи по ипотеке Сбербанка. Оплата первого взноса. Передача жилья в залог банку (здесь можно узнать, как оформить закладную для Сбербанка).

- Выдача кредитных средств.

Способы ускорить процесс

Появилась возможность ускорить время оформления, если пройти все этапы онлайн при помощи сервиса ДомКлик. Он является частью Сбербанка, помогает заемщикам. Преимуществами такого способа выступают:

- Подача заявки онлайн через сервис.

- Выбор квартиры из предложенных вариантов на сервисе.

- Онлайн запись на просмотр. Связь с агентом продавца.

- Выбранный объект можно отослать в Сбербанк для согласования. На сайте имеются объекты, уже прошедшие проверку в Сбербанке для ипотеки.

- Документы по недвижимости собираются и передаются без участия заемщика (взаимосвязь продавца и Сбербанка).

- За оформление через ДомКлик полагается скидка по процентной ставке.

Скачайте мобильный ДомКлик, зарегистрируйтесь и сократите время поиска квартиры

Скачайте мобильный ДомКлик, зарегистрируйтесь и сократите время поиска квартиры

Сбербанк развивает направление дистанционного обращения, а потому заявки с сайта рассматривает быстрее, чем по заявлению.

Если вы риэлтор, увеличить количество сделок с недвижимостью можно через систему Сбербанк Партнер Онлайн, который является частью ДомКлика.

Подбор жилья

После одобрения кредитной заявки банк предоставляет заемщику время для выбора жилого помещения. Разные банки предоставляют разные временные границы, но, как правило, не менее 2 месяцев (Сбербанк дает 3 месяца, ВТБ24 и Газпромбанк – по 4 месяца). Установление столь длительных сроков обосновано, ведь прежде чем выбрать подходящий вариант, придется перебрать массу предложений.

Но в целях ускорения процесса рекомендуется идти в банк, уже имея на примете какое-то жилье. Это может быть новостройка, или жилье из вторичного сектора. В последнем случае необходимо заручиться согласием продавца на покупку с использованием ипотечных средств.

Россельхозбанк: как узнать решение по кредиту?

Клиенты смогут узнать решение по кредиту Россельхозбанка в срок от 1 до 5 дней в зависимости от выбранного типа кредита. Максимальный срок рассмотрения заявки отводится ипотечным кредитам, минимальный — потребительским займам. О принятом решении банк в обязательном порядке извещает клиентов смс-сообщением или звонком. Если банк не перезванивает в течение 7 дней, то можно сделать вывод, что Россельхозбанк отказал в предоставлении кредита.

Перед тем, как подавать заявку в другую кредитную организацию, обязательно убедитесь отказе. Для этого обратитесь в любое отделение Россельхозбанка или по телефону горячей линии.

Просрочено время

Существует несколько серьезных причин, по которым заявление на ипотечный кредит может затянуться. Клиенты в таком случае всегда нервничают, ведь срывается важная сделка, продавец может не согласиться на перенесение сроков подписания договора купли-продажи.

И не всегда в такой просрочке виноват банк, чаще всего она вызвана невнимательностью самого заявителя.

- Банки внимательно проверяют все документы, данные о клиенте, ведь речь идет о большой сумме. Банковский сотрудник обязан проверить доход клиента, позвонив его работодателю.

- Иногда заявка рассматривается еще и кредитным комитетом, например, при дополнительных требованиях по ипотечному кредиту. В таком случае также время рассмотрения несколько увеличиться.

- Возможен сбой в компьютерной системе или срабатывание человеческого фактора. Если кредитный инспектор совершает ошибки, обслуживает некачественно, можно попросить сменить его на другого, более компетентного и ответственного.

Если телефон указан неверно, или работодатель не отвечает на звонок, затягивается время проверки. Можно предупредить свое начальство или бухгалтерию о том, что будет произведен звонок из банка с целью проверки дохода.

В какие сроки рассматривают заявление?

В большинстве случаев рассмотрение заявок по оформлению кредита осуществляется достаточно быстро, особенно в тех ситуациях, когда доход заемщика достаточно высокий и все остальные показатели полностью устраивают банковскую организацию — срок может составлять от 1 до 3 дней. Что же касается наиболее длительного периода по вынесению решения, то он, как правило, составляет не более 10 дней и может зависеть от того, каковы обязательные процедуры проверки и насколько велика сумма займа, необходимая к получению. Также несколько увеличивается срок рассмотрения заявления в ситуации, когда для получения кредита необходимо залоговое имущество, поскольку требуется дополнительное рассмотрения всех его характеристик и определение оценочной стоимости.

В некоторых ситуациях заявитель по кредиту имеет возможность несколько ускорить процесс рассмотрения заявки. В частности, рассмотрение возможности на предоставление ипотеки значительно сокращается во времени в том случае, если лицо уже является действующим клиентом банковской организации — имеет в ней зарплатную карточку, оформленные и своевременно погашенные кредиты. В таких случаях большинство необходимой информации уже имеется, кроме того клиент может иметь настолько положительную репутацию, что банки периодически самостоятельно предлагают оформление долгового обязательства. Также сокращается время при предоставлении полного пакета документации (даже тех бумаг, которые являются только желательными к предоставлению), наличии созаемщиков по кредиту и предоставлении залога по стоимости, значительно превышающей величину займа.

Что может повлиять на согласие банка?

В первую очередь при рассмотрении Вашей анкеты обращает свое внимание на:

- Возраст заемщика (банк ВТБ 24 выдает ипотечные кредиты с 21 года).

- Место вашей постоянной регистрации (если Вы оформляете ипотеку по двум документам, то имеете право не писать такие сведения, так как это предусмотрено данной программой).

- Общий рабочий стаж ( не менее года).

- Текущий стаж (не менее полгода на места работы в данное время).

- Должность на Вашем рабочем месте.

- Уровень среднемесячной зарплаты.

- Дополнительный доход, если таковой имеется.

- Ваше семейное положение, так как при наличии супруга/супруги, детей, доход будет делиться на всех.

- Наличие других обязательств по кредитам.

- Ваша кредитная история.

- Имеется ли у вас в собственности, какая либо недвижимость. Если вы хотите оформить ипотеку в этом банке под залог вашей недвижимости, читайте эту статью.

- Размер первоначального взноса, который Вы можете предоставить (можно ли взять ипотеку без первоначального взноса в ВТБ 24 и на каких условиях?).

- Надежность Вашей организации, в которой Вы работаете и ее сфера.

Эти сведения играют большую роль для банка!

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку – ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше – до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.