Расчетный и лицевой счет: в чем разница, отличия и общее

Содержание:

- Понятие расчетного и корреспондентского счетов

- Как узнать счёт получателя

- Суть лицевого счёта

- Что такое расчетный счет банка ПАО Сбербанк

- Использование ЛС для коммерческой деятельности

- Что такое расчетный счет, его особенности

- Расчеты платежными поручениями

- В чем суть расчетного счета

- В чём отличие лицевого и расчётного счёта

- Где они указываются?

- Какими бывают корреспондентские счета?

- Расчетный и лицевой счета — это одно и то же?

- Как узнать задолженность по лицевому счету

- Отличия между лицевым и расчетным счетом

- Что такое лицевой счет

Понятие расчетного и корреспондентского счетов

Чтобы компания имела возможность осуществлять безналичные расчеты со своими контрагентами, ей необходимо оформить расчетный счет. Подобный счет представляет собой упорядоченный набор двадцати цифр, который присваивается каждому предприятию. Счет является уникальным, и должен отражаться в документации, оформляемой при денежных расчетах с компанией.

Действующее законодательство РФ установило ограничение на наличные расчеты. В случае, когда сумма сделки по контракту превышает 100 тыс. руб., то компания или ИП должны оформить банковский счет, а не осуществлять операцию с помощью наличных средств.

Посредством расчетного счета проводятся такие банковские операции:

- финансовые переводы между деловыми партнерами или бюджетными организациями;

- использование средств, внесенных через кассу наличными;

- снятие денег для использования наличных средств на нужды производства, либо на личные потребности в условиях, если владелец бизнеса ИП.

Фактически, рассматриваемый счет является своеобразным хранилищем финансов предпринимателя. Деньги сохраняются в ведомстве банка, однако субъект наделяется правом расходовать их в любой момент. При этом все расчетные процедуры происходят только с согласия основателя счета.

Предприниматель или компания могут иметь сразу несколько счетов. При этом они могут концентрироваться как в одном банке, так и находиться в нескольких учреждениях. Каждый счет, тем не менее, представлен уникальной комбинацией и предоставляет пользователю полный комплект банковских услуг в контексте использования счета.

В свою очередь, банки также нуждаются в проведении разных безналичных операций ввиду специфики осуществляемой деятельности. С целью упростить расчеты между банками составляется соглашение, которое называется корреспондентским.

Такой контракт может визироваться как разными банками друг между другом, так и с одной стороны рядовой кредитной компанией, а с другой – ЦБ РФ. Услугами ЦБ РФ банки пользуются в тех ситуациях, когда существует потребность в обеспечении сохранности собственных средств. Это обусловлено тем, что множество банков вынуждены покинуть рынок, потеряв не только свои средства, но и деньги вкладчиков. Такая статистика сложила практику, в результате которой оформление соглашения с Центробанком – первый этап создания кредитной компании.

Следовательно, корреспондентский счет (или корсчет) – это расчетный счет для банковской структуры, который предназначен для расчета одного банка с другим.

Существуют такие виды корсчетов:

- ностро – счет одного банка в другом;

- лоро – счета, которые банк регистрирует прочим кредитным организациям;

- востро – банк оформляет счета зарубежным организациям. При этом нередко, как демонстрирует практика, данный вид корсчета ошибочно именуется «лоро».

Подразумевается, что для расчетов между контрагентами, чьи счета находятся в разных банках, также необходим корсчет организации. Так, если в платежном поручении отмечается счет компании из другого банка, то необходимо прописывать также корсчет этого банка для проведения платежа.

Если расчеты происходят в рамках одного и того же банка, то указание корсчета не является актуальным.

Корреспондентский договор может предполагать несколько сторон. Подобное обуславливается потребностями производства и спецификой осуществляемых всеми участниками сделки платежей.

Как узнать счёт получателя

При возникшей необходимости совершения финансовых операций может возникнуть вопрос о том, что такое счёт получателя

Важно его не перепутать с номером банковской карты

Информацию можно узнать несколькими способами:

- посредством изучения данных договорного соглашения с банковским заведением о сотрудничестве;

- при помощи программного обеспечения специального назначения;

- ознакомившись с информацией, указанной в счёт-фактуре;

- прибегнув к услугам Налоговой службы или Пенсионного Фонда;

- через интернет-ресурсы;

- оформив запрос в банк, в котором был оформлен договор сотрудничества.

Суть лицевого счёта

Что такое лицевой счет в банке? Разобраться в этом понятии не трудно. Лицевым называют счет, который используется для ведения учета расходов с юридическими и физическими лицами. В нем отражаются все действия, которые связаны с владельцем данного лицевого счета — перечисление зарплаты, оплата коммунальных платежей и любые другие финансовые операции.

Другими словами, можно сказать, что лицевой счет — это один из платежных реквизитов. Например, для получения перевода клиент должен указать его номер без ошибок.

Существует несколько видов:

- банковский;

- Л/С сотрудника;

- налогоплательщика;

- финансово-лицевой.

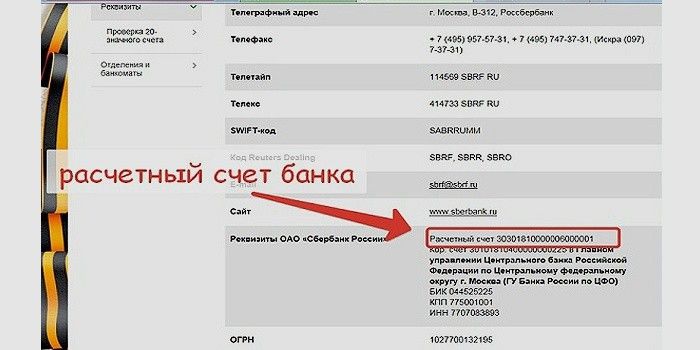

Что такое расчетный счет банка ПАО Сбербанк

Расчетный счет банка — для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами.

Для совершения денежных операций следует вносить точные реквизиты банка. Помимо р/с, дополнительно указывают другие реквизиты.

Что означают реквизиты Сбербанка

У каждого филиала Сбербанка свои уникальные реквизиты для перечисления. Информацию по интересующему отделению можно получить на официальном сайте учреждения. Если необходимо осуществить перевод на карту, открытую в г. Москва, нужно использовать реквизиты Московского банка.

В реквизитах указывают следующие сведения:

- Наименование банковского учреждения

- ИНН

- БИК банка

- КПП

- Корреспондентский счет (к/с)

- Номер отделения

БИК банка – Банковский Идентификационный Код – индивидуальный код, который присваивают каждому кредитному учреждению. Индивидуален для каждого банковского отделения. Он состоит из 9 цифр, и содержит информацию: о стране, в которой находится учреждение; о субъекте федерации отделения; о порядковом номере регистрации в реестре ЦБРФ.

ИНН – Индивидуальный номер налогоплатильщика – это код организации, присвоенный в налоговом органе при постановке на учет. Он состоит из 10 цифр и содержит информацию по региону, номеру налогового органа, номеру записи в налоговом учреждении. Последняя десятая цифра — контрольный номер, рассчитанный по алгоритму Госналогслужбы России.

КПП – код причины постановки на налоговый учет. У каждого отделения Сбербанка свой КПП. Состоит из 9 цифр, и содержит информацию: код налогового органа, причина постановки на порядковый номер постановки и количество учетов по данной причине.

Корреспондентский счет – это счёт банка, на который производят перечисление денежных средств. К/с применяют для выполнения обязательств одного банка перед другим. Для переводов внутри одного банка к/с не используют. Корсчет Сбербанка – 30101810400000000225.

Как узнать реквизиты Сбербанка

Реквизиты финансового учреждения необходимы для совершения платежей и денежных переводов между счетами разных банков.

Через Сбербанк-Онлайн на сайте или в мобильном приложении

Для получения нужной информации по осуществлению денежных переводов необходимо зайти в сервис Сбербанк Онлайн и пройти процедуру авторизации. Затем выбрать необходимый платежный инструмент и нажать кнопку Подробная информация. В полученных реквизитах указаны все данные банка.

На сайте банка

На официальном сайте присутствует вся информация по реквизитам. Для этого зайдите на сайт кредитного учреждения и выберите вкладку О банке. На открывшейся странице в пункте Реквизиты указана необходимая информация. Номер расчетного счета Сбербанка: 303 018 100 000 600 001.

Через колл-центр

Позвонив по бесплатному телефону службы поддержки клиентов 8 800 555 55 50, можно узнать р/с банка. Сотрудник центра поддержки продиктует реквизиты либо вышлет на адрес электронной почты.

В отделении

Узнать реквизиты можно, обратившись в отделение банка с паспортом. Специалист продиктует информацию или распечатает реквизиты на бумажном носителе.

В документах

Узнать информацию по р/с Сбербанка можно, если сохранился договор или пин-конверт, полученный при выдаче карты. В этих документах указаны полные реквизиты банка для денежных перечислений.

Через банкомат

Информацию с реквизитами можно распечатать в банкомате или терминале самообслуживания. Для этого необходимо вставить карточку и ввести ПИН-код. Далее, выбирается вкладка меню Мои платежи, а затем Реквизиты. Информация будет указана на экране банкомата, также их можно распечатать на бумажном носителе.

Использование ЛС для коммерческой деятельности

Некоторые предприниматели не открывают расчетные счета. Они предпочитают проводить бизнес-расчеты через текущие, открытые в статусе обычного физического лица. Принимая такое решение, ИП руководствуется собственной выгодой:

- расчетно-кассовое обслуживание ЛС дешевле;

- рамки некоторых ограничений более мягкие, а иногда совершенно отсутствуют.

В остальном нет большой разницы — и в том, и в другом случае возможно зачислять платежи от третьих лиц, использовать при расчетах платежные поручения, заниматься удаленным управлением через интернет-банкинг.

Обратите внимание! В случае использования предпринимателем личного счета для ведения бизнеса он должен предварительно уведомить о своем решении ФНС и Пенсионный Фонд. Такое же уведомление должно быть направлено в соцстрах, если у предпринимателя есть наемные работники.. Хотя счета изредка пересекаются по функционалу, все же для банковской практики они считаются различными услугами

Эти нюансы необходимо учитывать, подбирая для своих нужд банковское учреждение. Выбранный вариант должен содействовать решению наиболее актуальных задач, стоящих перед клиентом

Хотя счета изредка пересекаются по функционалу, все же для банковской практики они считаются различными услугами. Эти нюансы необходимо учитывать, подбирая для своих нужд банковское учреждение. Выбранный вариант должен содействовать решению наиболее актуальных задач, стоящих перед клиентом.

Что такое расчетный счет, его особенности

Расчетный счет — это еще одно понятие, которое знакомо многим, но не все понимают точно, что оно обозначает. Р/С — это присвоенный клиенту конкретного банка номер, состоящий из 20-ти цифр, под которым банковское учреждение временно хранит его денежные средства. Использоваться может как юридическими, так и физическими лицами. Также открывается и для ИП.

Юридические лица используют его для следующих целей:

- Для учета всех финансовых потоков в организации.

- Получение средств от других юридических лиц как плата за выполненные услуги или реализацию товаров.

- Оплата услуг банка.

- Выплату заработной платы работникам предприятия.

Физ. лица используют Р/С преимущественно для получения зарплаты и для оплаты покупок в интернете.

Как выглядит номер

Как выглядит номер

Существует несколько основных видов Р/С, которые используются в разных случаях:

- Основной (используется для платежей и переводов).

- Депозитный (можно положить только денежные средства для их хранения).

- Карточный (клиенту выдается пластиковая карточка, на которую можно положить деньги или снять их — они напрямую связана с определенным расчетным счетом).

- Бюджетный (используется в государственных учреждениях для перевода федерального или муниципального бюджета).

- Лицевой (для организаций, оказывающих услуги гражданам, например, коммунальные конторы).

- Аккредитивный (открывается для проведения сделок купли-продажи. Используется в качестве гарантии. На момент сделки денежные средства блокируются, снять их можно только после оказания услуги).

- Капитальных вложений (помогает накопить крупную сумму денег как гражданам, так и организациям).

- Инвестиционный (денежные средства используются для совершения сделок на фондовой бирже).

Номер расчетного счета заявителя — что это? Это и есть комбинация, состоящий из 20 цифр и присвоенная определенной организации или физ. лицу.

Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104–110, 101, 22 не заполняйте.

Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения

Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ)

Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104–110 оставьте пустыми.

Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104–110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

В чем суть расчетного счета

Клиентский номер требуется для совершения транзакций и иных операций с финансами, принадлежащими клиенту и хранящимися в банке. Его используют при следующих ситуациях:

- при получении финансовых начислений от других держателей;

- при зачислении прибыли и заработной платы;

- для осуществления денежных перечислений;

- для осуществления оплаты услуг коммерческой организации;

- при получении государственных выплат;

- при необходимости хранить средства.

Счет всегда требуется для бизнесменов и предпринимателей, которым постоянно необходимо осуществление выплат и начислений. Как правило, в данном случае коммерческие организации взимают дополнительную плату за обслуживание. Рядовые потребители с их помощью получают социальные выплаты и заработную плату и не оплачивают эти операции.

В чём отличие лицевого и расчётного счёта

Расчётный и лицевой счёт карты Сбербанка различаются целевым назначением. Первый оформляется для учёта финансовых операций, осуществляемых с определённым лицом. Второй открывают индивидуальные предприниматели и юридические лица для проведения ежедневных расчётов. Понять, в чём различия между двумя финансовыми инструментами сложно – по сути дела, это одно и то же, но с существенным отличием.

Общие признаки данных понятий – это открытие с целью осуществления финансовых операций. Банки ограничивают переводы для физических лиц юрлицам. Иногда устанавливают запреты на транзакции.

Л/с используется для решения задач личного характера: погашения коммунальных платежей, оплаты услуг связи и т.п. Р/с владелец может использовать для хранения капитала, оплаты услуг, на него поступают переводы с аккаунтов других финансовых учреждений.

Каждый клиент Сберегательного банка должен понимать, чем отличаются расчётные и лицевые счета карт Сбербанка и как узнать их номера. Л/с создаётся для осуществления транзакций между банковским учреждением и владельцем. Финансовый инструмент используется для хранения собственных сбережений и перевода денег в пользу юридических лиц. Л/с могут владеть только физлица. Р/с служит кошельком для индивидуальных предпринимателей, юридических лиц. На счету аккумулируются средства, перечисленные от клиентов.

Где они указываются?

Перед тем как сделать платёж или перевод, необходимо указать реквизиты банковского счета получателя в платёжном поручении (платёжке). По сути, так вы даёте команду банку на проведение перевода денежных средств с вашего счёта, открытого в банке (возможны переводы и без открытия счёта). Все необходимые сведения вы вносите в письменном виде в предоставляемое банком поручение, оформленное в виде бумажного бланка.

Если вы делаете перевод онлайн без посещения банковского отделения (в онлайн-банке или мобильном приложении), то необходимые реквизиты вы вбиваете в соответствующую форму платежа. После подтверждения платежа банк сформирует для вас платёжное поручение, которое и будет доказательством отправленного вами перевода.

Как правило, при онлайн-переводах процесс заполнения реквизитов значительно упрощается – достаточно в соответствующее поле вбить БИК банка, и программа сама найдёт официальное наименование банка и корреспондентский счёт (смотрите пример реального перевода по вышеуказанной ссылке на обзор межбанковских переводов).

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Расчетный и лицевой счета — это одно и то же?

Как расчетный, так и лицевой счет являются банковскими счетами, то есть бухгалтерскими документами банка.

Различия заключаются в следующем:

- Лицевой счет:

- оформляется для всех клиентов банка;

- основное назначение — учет всех совершенных операций.

- Расчетный счет:

- открывается для организаций, предпринимателей, а также прочих лиц, ведущих индивидуальную деятельность без статуса предпринимателя;

- основное назначение — совершение платежных операций.

Таким образом, лицевой счет — это определенная уникальная комбинация цифр, которая является частью бухгалтерской документации банка и содержит сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Разница между лицевым и расчётным счётом

Лицевые счета могут иметь и физлица, и организации. Но они в любом случае не подходят для транзакций, подразумевающих получение средств со счетов и аккаунтов сторонних лиц за предпринимательскую деятельность. ЛС применяются, в большинстве своём, для решения каких-то личных задач, допустим, для оплаты мобильной связи или «коммуналки».

Теперь стоит сказать пару слов о расчётном счёте (РС). Что это за счёт? Это счёт, предназначенный строго для ИП и юрлиц. Его открывают для того, чтобы проводить операции, сопряжённые именно с бизнес-деятельностью. РС даёт возможность получать и отправлять платежи от партнёров и контрагентов. Сегодня все крупные финансовые операции (больше 100 000 рублей) между юрлицами должны проводиться с применением РС при участии банка.

Стоит знать, что расчётный счёт вполне может выполнять и функции лицевого — то есть использоваться для оплаты товаров, для хранения и преумножения денег на вкладе.

Важное отличие между РС и ЛС заключается ещё в том, что расчётные счета открывают исключительно банки, а вот лицевые счета могут присваиваться физлицам и в иных организациях. К примеру, в страховых компаниях или у крупных операторов связи

Вдобавок ко всему существуют налоговые и пенсионные лицевые счета.

Как узнать задолженность по лицевому счету

Часто бывает так, что у потребителя копится долг перед поставщиком услуг, но он не знает о нем, поэтому его не оплачивает.

Как же узнать о том, есть ли у потребителя долг или нет? Все просто!

На сайте онлайн

Первоначально он может зайти в свой личный кабинет.

Нужно:

- Перейдите по адресу: https://lk-mosobleirc.ru/.

- Войдите в личный кабинет, вписав все необходимые данные для этого.

- На первой же странице будет видна информация с суммой задолженности.

Через мобильное приложение

Помимо этого, узнать о задолженности можно и через одноименное мобильное приложение. Но первоначально потребитель должен его скачать.

Нужно:

- Взять в руки телефон.

- Войти в нем в свой магазин. Это может быть AppStore, Play Market.

- Вписать в поисковую строку название нужного приложения, найти его, нажать на кнопку «Установить».

Теперь потребитель должен войти в скаченное приложение, вписать в форму необходимые сведения, войти в свой личный кабинет, узнать нужную ему информацию.

По телефону

А еще потребитель может узнать о сумме задолженности через оператора контактного центра.

Нужно:

- Взять в руки телефон.

- Набрать на нем комбинацию: 8 (496) 245-15-99 или 8 (495) 374-51-61.

- Операторы попросят потребителя ответить им на несколько вопросов.

А если потребитель живет недалеко от офиса оператора, то он может лично зайти в офис, узнать у оператора всю информацию.

Отличия между лицевым и расчетным счетом

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Что такое лицевой счет

Это система учета, в которой отражены денежные взаимоотношения между физическим лицом и банком: вклады, начисленные проценты, расходы. Информация строго конфиденциальна – по закону она выдается только контролирующим органам по их запросу. Лицевой счет – это 20 цифр, которые не схожи с нумерацией на карте. Последняя меняется с каждым перевыпуском, но счет всегда остается одним и тем же.

Существуют определенные правила Центробанка. Согласно им счета физических лиц начинаются с определенных цифр, к примеру, с «40820», «42601», «40817». Следующие за ними 2 цифры означают код валюты, 9-я обозначает сам банк, с 10 по 13 цифры указывают на подразделение финансовой организации, а последние 7 являются индивидуальным номером клиента.

В чем разница между расчетным и лицевым счетом

Главное отличие между ними – лицевой является счетом в банке физического лица (налогоплательщика), а расчетный – юридического. Расчетный не используется для получения сбережений или с целью пассивного дохода. Он нужен юридическим лицам для быстрого и надежного доступа к своим финансам посредством интернета или личного визита. Клиенты могут вносить любые суммы и забирать свои деньги по первому требованию. Одно лицо может открыть несколько счетов.

Еще одна разновидность банковского счета – корреспондентский. Его и БИК иногда необходимо знать для перечисления денег организации. Корреспондентский счет нужен для внутренних операций банка и прямых расчетов с другими финансовыми организациями. Частными лицами не используется. Этот счет состоит из 20 цифр, с одинаковым для всех началом – 301, а последние 3 дублируют 7-9 цифр БИКа.