Инструкция: что такое налоговый вычет и как его получить

Содержание:

- Понятие имущественного вычета и условия его получения

- Что вернут деньгами?

- В каких ситуациях возможно возвращение налога 13% НДФЛ?

- ЛЬГОТНЫЕ КАТЕГОРИИ ЛИЦ

- Какие документы нужны для того, чтобы вернуть 13% от стоимости учебы?

- Порядок получения налогового вычета

- Куда обращаться для получения имущественного либо социального вычета?

- Стандартный налоговый вычет на детей налогоплательщика

- За что возвращают 13 процентов

- Какие документы готовить

- Какие документы нужны для того, чтобы вернуть 13% от стоимости квартиры?

- Лимиты и правила возврата 13 процентов с покупки квартиры в 2017 году

Понятие имущественного вычета и условия его получения

Человека, который проживает на территории РФ более полугода, официально работает и платит подоходный налог (НДФЛ), называют резидентом. Любой резидент может рассчитывать на налоговый вычет, если он потратил собственные или заемные средства на улучшение своих жилищных условий, в размере 13 процентов от фактических расходов на покупку, строительство и даже отделочные работы.

Рассмотрим пример расчета. Вы купили однокомнатную квартиру стоимостью 1,5 млн руб. Часть суммы в размере 500 тыс. руб. вы оплатили за счет собственных средств, а на оставшуюся сумму взяли ипотечный кредит в банке. Вы можете вернуть от государства 13 % от 1,5 млн руб.: 1 500 000 x 13 % = 195 000 руб.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кроме того, с суммы выплаченных банку процентов вы тоже можете получить 13 %. Как вернуть проценты по ипотеке мы уже подробно разбирали в прошлом обзоре. Ссылка на него будет ниже.

Какие условия для возврата должны быть соблюдены:

- Сумма фактических расходов не выше 2 млн руб. Например, с квартиры стоимостью 2,5 млн руб. возврат будет: 2 000 000 x 13 % = 260 000 руб.

- Ранее заемщик не получал имущественного вычета.

- При покупке жилья и земли право на вычет наступает после государственной регистрации объекта в собственность, при долевом строительстве основанием служит передаточный акт.

- Ежегодный имущественный вычет не может быть больше суммы налога на доходы, которую уплатил сам работник или его работодатель.

Как рассчитать, за сколько лет вы получите вычет?

Очевидно, что при более высокой зарплате вернуть причитающуюся сумму удастся значительно быстрее. По предыдущему примеру, если ваша зарплата будет 60 тыс. руб., то за 3 года вы получите все, на что имеете право.

Вы построили или купили готовое жилье за собственные деньги или за счет ипотечного кредита. В расчет не берутся: материнский капитал, государственные субсидии различным категориям граждан, средства работодателя и любых других третьих лиц.

То же самое касается и военной ипотеки. Военнослужащий сможет возместить только свои потраченные на приобретение жилья средства, если они были. Суммы, которые вносились государством, возврату не подлежат.

- Сделка по купле-продаже жилья не была заключена между зависимыми людьми. Налоговый кодекс к таким относит родителей, братьев, сестер, супругов, детей, работодателей и подчиненных.

- В кредитном договоре должна быть четко написана цель кредита – приобретение или строительство жилья, земли для строительства дома. Есть потребительские кредиты, которые выдаются под залог недвижимости. Они тоже называются ипотекой, но берутся на любые цели. В договоре так и будет написано. Поэтому для возмещения эти суммы государство не примет.

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

В каких ситуациях возможно возвращение налога 13% НДФЛ?

Вернуть налог можно тогда, когда его начислили в силу определенных обстоятельств в завышенном размере по месту Вашей работы. Иными словами, Вы обладали законным правом вернуть свои 13% НДФЛ, но этот сбор все равно удержали из Вашей зарплаты. Это возможно в следующих ситуациях:

1. Если в бухгалтерии по месту Вашей работы допустили ошибку.

2. Если Вами не был предоставлен в бухгалтерию определенный перечень документации, дающий Вам возможность претендовать на понижение налоговой нагрузки по подоходному налогу.

В подобных случаях возвращение подоходного налога осуществляется посредством бухгалтерии на Вашем учреждении.

За год Вы совершали определенные затраты, позволяющие Вам вернуть подоходный налог с части затраченных средств либо всей их суммы. Получение вычетов возможно, если:

1. За год Вами был приобретен земельный участок либо жилой недвижимый объект (согласно п.3 ст.220 НК РФ). Читайте налоговые вычеты при покупке недвижимости.

2. Если у Вас были конкретные расходы на обучение либо лечение (согласно ст.219 НК РФ). Читайте «Налоговые вычеты за обучение» и «Налоговые вычеты за лечение».

Вернуть 13% НДФЛ в таких случаях можно через орган ФСН – после того, как будет проведена проверка – имеет ли право обратившийся налогоплательщик на получение подобного вычета. Сам вычет может быть получен Вами по месту Вашей работы – после того, как налоговая инспекция пришлет Вам соответствующее уведомление.

Право на получение такого вычета у российского гражданина есть также в том случае, если за прошедший год им было сделано дополнительное вложение в пенсионную накопительную часть. Возврат подоходного налога в таком случае возможен лишь через ФСН.

Каким образом вернуть подоходный налог на детей?

Подача соответствующего заявления возможна по месту трудоустройства родителей либо опекунов в следующих ситуациях:

- При пополнении семьи.

- При наличии в семье ребенка-инвалида.

- При получении ребенком в возрасте от 18 до 24 лет высшего стационарного образования.

У родителя также есть право на «двойной» детский вычет, если он является родителем-одиночкой (с документальным подтверждением этого факта) либо если второй родитель в письменной форме откажется получать налоговый вычет.

Если за год Вами не были получены детские налоговые вычеты, в конце года обращайтесь в орган ФСН. В налоговый орган предоставляются справки о доходах по форме 2-НДФЛ с места Вашей работы, декларация о доходах по форме 3-НДФЛ, плюс требуемые документы на детей.

Подоходный налог по месту Вашей работы будет возвращен Вам в течение трех месяцев со дня, когда было подано соответствующее заявление. Органы ФСН в случае подачи заявления о возврате 13% НДФЛ за 3 месяца проверят поданную Вами декларацию и лишь после этого в течение 30 дней совершат положенные выплаты.

Что нужно для возврата

Для возврата НДФЛ нужно подготовить определенные документы и подать декларацию по НДФЛ.

Список документов, которые необходимы для подачи заявления о возмещении:

- налоговая декларация (по форме 3-НДФЛ);

- справка о доходах с места работы (по форме 2-НДФЛ);

- другие документы, перечень которых зависит от обстоятельств.

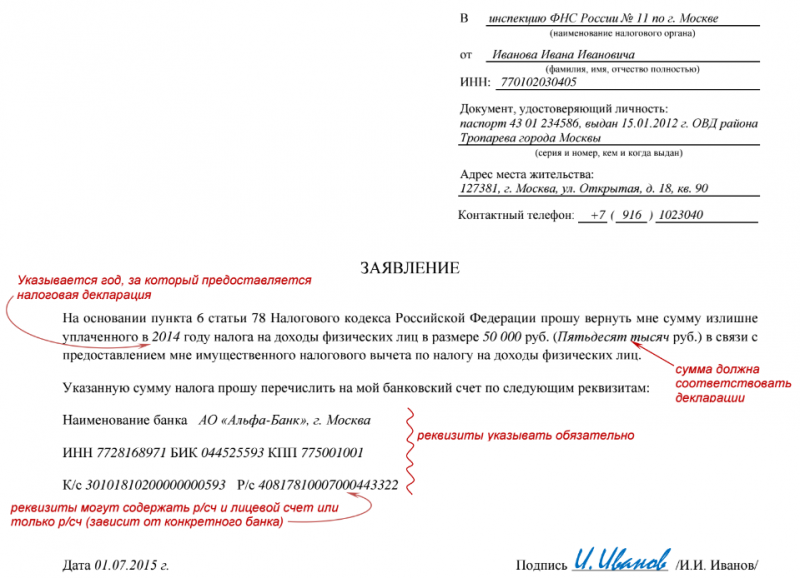

![]()

Пример заполнения бланка

Ниже образец заполнения заявления на возврат НДФЛ

Сроки возмещения

На протяжении 3 месяцев после того, как вы подали все необходимые документы, налоговой служба осуществляет камеральную проверку. По окончании данного периода времени, ФНС России должна письменно уведомить вас о принятии решения о возмещении налога на доход физлиц или об отказе на основе выявленных сведений.

Если НДФЛ возмещен, налогоплательщик должен составить заявление о предоставлении ему суммы излишне уплаченного налога.

В теории, максимальный срок получения возврата налога составляет около 4 месяцев. Но, как показывет практика, процедура может затянуться на долгие 12 месяцев, а то и больше.

Автор статьи:

ЛЬГОТНЫЕ КАТЕГОРИИ ЛИЦ

Льготы, которые сопровождают приобретение жилой площади в Российском государстве могут носить самый разный характер. Таким образом, они становятся доступны для многих слоёв населения. Право на льготы доступно не только тем людям, которые вкладывают в приобретение жилья собственные средства, но и тем которые предпочли вступить в ипотеку. Объёмы предоставляемых средств ровно, как и условия предоставления зависят только от категории, к которой относится тот или иной гражданин. К льготным категориям можно отнести:

-

Многодетные и молодые семьи.

-

Людей трудящихся в научной или образовательной сфере.

-

Пенсионеров.

-

Граждан проходящих службу в вооружённых силах РФ.

Какие документы нужны для того, чтобы вернуть 13% от стоимости учебы?

- Все та же справка о зарплате по форме 2-НДФЛ с места работы.

- Паспорт и копия паспорта или документа, удостоверяющего личность.

- Копия договора, заключенного с образовательным учреждением, с указанием реквизитов государственного свидетельства, позволяющего вести образовательную деятельность. Если в договоре подобная информация не отражена, то необходимо затребовать ее дополнительно. Кроме того, при повышении стоимости обучения необходимо предоставить в налоговый орган документ, подтверждающий это (дополнительное соглашение к договору).

- При оплате обучения собственного ребенка, либо опекаемого ребенка (в том числе брата или сестры) понадобятся дополнительные документы: — документ, подтверждающий очную форму образования, при отсутствии таковой записи в договоре об обучении; — ксерокопию свидетельства о рождении ребенка; — документы, подтверждающие факт опеки или попечительства; — документы, доказывающие факт родства с братом или сестрой, за обучение которого вы платите.

- Ксерокопии платежных квитанций, подтверждающих факт оплаты за обучение.

Порядок получения налогового вычета

Как уже было рассмотрено выше, налоговый вычет можно получить за покупку квартиры, за уплату процентов по ипотеке, за лечение, за покупку лекарств, за учебу, за оплату полиса страхования жизни и так далее. Для этого нужно своевременно подать налоговую декларацию 3-НДФЛ.

Согласно Налогового Кодекса налогоплательщик может получить положенный ему вычет через налоговую инспекцию или через своего работодателя. В зависимости от выбранного способа, порядок действий разный.

сложность выбора

Вариант 1: оформление вычета через налоговую инспекцию

Общий порядок действий при подачи налоговой декларации в налоговую инспекцию.

- Получить справку по форме 2-НДФЛ за соответствующий год в бухгалтерии по месту работы.

- Подготовить комплект документов, подтверждающих право на получение соответствующего вычета, включая их копии. Списки документов были рассмотрены выше в данной статье.

- Оформить налоговую декларацию по форме 3-НДФЛ по окончании года.

- Предоставить в налоговую инспекцию по месту жительства заполненную налоговую декларацию и комплект документов. Вместе с заявлением о возврате НДФЛ.

Подать налоговую декларацию можно лично, почтовым отправлением, через доверенное лицо или через сайт Федеральной Налоговой Службы.

При подаче документов через налоговую инспекцию, необходимо иметь при себе оригиналы документов для предъявления их налоговому инспектору, в случае необходимости.

После приема документов, начинается камеральная проверка, которая длится 3 месяца. По завершению проверки, происходит возврат излишне уплаченного налога на банковский счет, который был указан в заявлении. Срок осуществления возврата – 30 дней.

Вариант 2: оформление налогового вычета через работодателя

В зависимости от вида налогового вычета существует два алгоритма действий для получения налогового вычета у работодателя.

Порядок действий для получения стандартного налогового вычета на ребенка (детей):

- Подготовить копии документов, подтверждающих право на получение вычета на ребенка:

- Если налогоплательщик является единственным родителем (единственным приемным родителем), необходимо дополнить пакет документов копией документа, удостоверяющего его статус.

- Если налогоплательщик является опекуном или попечителем, необходимо дополнить пакет документов копией документа об опеке или попечительстве над ребенком.

- Написать заявление на имя работодателя на получение налогового вычета на ребенка.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка и копиями документов, подтверждающих право на такой вычет.

Порядок действий для получения социального налогового вычета:

- Подготовить пакет документов, подтверждающих право на получение социального вычета по понесенным расходам.

- Представить в налоговую инспекцию по месту жительства заявление на получение уведомления о праве на социальный вычет и пакет подтверждающих документов, с копиями.

- Получить в налоговой инспекции уведомление о праве на социальный вычет, по окончании 30 дней.

- Представить уведомление о праве на социальный вычет работодателю.

Уведомление о праве на социальный вычет является основанием для работодателя не удерживать НДФЛ из доходов, которые выплачиваются налогоплательщику.

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

о предоставлении уведомления о праве на получение имущественного налогового вычета

- Ответить на обращение о подтверждении права на вычет налоговики должны в течение 30 календарных дней с момента его подачи (, ).

- Имущественный вычет работник может получить у любого из своих работодателей. Однако, получив вычет у одного работодателя, работник может обратиться к другим только после подачи налоговой декларации 3-НДФЛ по истечении налогового периода (года) и вновь получив подтверждение налоговой инспекции ().

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

За что возвращают 13 процентов

Список здесь очень большой.

Стандартные льготы положены:

- инвалидам (получивших инвалидность при ликвидации ЧП на ЧАЭС, в результате ядерных испытаний, во время Второй Мировой войны, защите страны в мирное время и др.);

- военнослужащим (участникам ВОВ, Афганского конфликта и др.);

- родителям и жене/мужу погибших защищая СССР и Россию;

- семьям с детьми.

Соцвычеты положены:

- за лечение в частных клиниках или государственных медучреждениях, если оказывались медицинские услуги платно по утвержденному правительством России перечню, себя лично или близких родных;

- за покупку лекарственных препаратов в аптеке (перечень приведен в правительственном Постановлении №201);

- оформление полиса ДМС;

- собственную учебу или детей, проходящих обучение в:

- университете, колледже, школе или садике (форма занятий очная или заочная);

- автошколах на все типы машин и мотоцикл;

- платных курсах по изучению иностранных языков,

- за финансирование собственной пенсии в негосударственном ПФ;

- покупку полиса ДПС;

- оплату страхователям полиса, включающего страховые выплаты при лечении;

- за участие в программе «Софинансирование».

Возврат налоговых отчислений по сделкам имущественного характера положен налогоплательщикам:

- уплачивающим НДФЛ на прибыль, полученную от реализации частного дома, квартиры, автомашины, если они находилась в собственности до 3-х лет (обязательным условием является ставка в 13%);

- приобретающим недвижимое (жилье, участок земли под застройку и т.д.) и движимое, например, автомобиль, имущество;

- оформившим целевой потребительский кредит (ипотека).

Профвычеты применяются к:

- ИП, платящим 13% от суммы полученных доходов;

- адвокатам, нотариусам и другим лицам, оказывающим частные услуги;

- авторам, за использование их произведений (гонорары);

- работникам, заключившим гражданско-правовые договора.

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Какие документы нужны для того, чтобы вернуть 13% от стоимости квартиры?

Имущественный вычет — самый популярный у наших граждан способ возврата денег. Действует он, напомним, при покупке недвижимости, а также земельных участков. Вы вправе вернуть 13% от всех понесенных вами расходов, в том числе и на оплату процентов по кредиту.

Для оформления вычета при покупке жилья к декларации по форме 3-НДФЛ нужно приложить:— справку 2-НДФЛ;— договор купли-продажи жилья;— договор участия в долевом строительстве жилого дома;— акт приема-передачи;— свидетельство о праве собственности;— платежные документы.Для ипотечных приобретений к предыдущим документам нужно добавить:— кредитный договор;— справку об уплаченных процентах.

Лимиты и правила возврата 13 процентов с покупки квартиры в 2017 году

Согласно законодательству введены ограничения при возврате НДФЛ, а именно:

- Возвращается только та сумма, которая уже уплачена в бюджет. Например, если вы за отчетный год уплатили 100 тысяч, а вам полагается 160, то 60 тысяч переходят на следующий год. При начислении заработной платы работодатель не будет удерживать с вас подоходный налог, пока не возместится остаток по возврату (60 тыс.).

- Максимальная сумма возврата 13 процентов с покупки квартиры — 260 рублей. Это значит, стоимость жилья с которой берется 13% ограничена и составляет 2 млн. рублей. Например, вы купили недвижимость за три миллиона, в этом случае вернуть вы сможете только 13% от двух, это и составляет 260 тысяч рублей.

- Максимальная сумма возврата 13 процентов с покупки квартиры в ипотеку в 2017 году составляет 390 тысяч рублей (Ограниченная стоимость жилья 3 млн.).

Порядок возврата 13 процентов с покупки квартиры

Получить сумму возврата можно двумя способами:

- Через налоговую — всю сумму разом за предыдущие три года. Документы подаются в налоговую, и при положительном рассмотрении сумма перечисляется в расчетный счет.

- Через работодателя — подоходный налог перестает удерживаться с зарплаты.

Возврат 13 процентов с покупки квартиры повторно

Возврат осуществляется несколько раз. Если цена недвижимости составила меньше двух миллионов (или трех при ипотеке), то при повторной покупке можно обратиться за возвратом во второй раз.

Например, вы купили комнату за 800 тысяч, в этом случае вы вернете 13% от этой суммы 104 тысячи рублей. При повторной покупке вам вернут сумму, учитывая действующий на тот момент лимит и ту сумму, что уже вернули за первую покупку.

Но есть один нюанс: если квартиру купили в 2013 году, а свидетельство о регистрации собственности получили в 2014 году, то право на вычет возникает в 2014 году, и в этом случае вы сможете воспользоваться повторным правом возврата 13 процентов с покупки второй квартиры, если не исчерпан лимит. Та же ситуация при долевом участии. Если строительство началось в 2011 году, а акт приема-передачи подписан в 2014 году.

Если первая покупка была не в ипотеку, а вторая по ипотеке и после 2013 года, то вы сможете вернуть 13% от уплаченных процентов по кредиту.

Срок возврата 13 процентов с покупки квартиры

- При возврате налоговой инспекцией, документы можно подавать на следующий год после сделки.

- При возврате налога работодателем документы подаются сразу после сделки, и он перестает начислять НДФЛ. Конечная дата обращения в налоговую не установлена.

Лимит возврата налога 13 процентов при покупке квартиры будет тот, который действовал на период сделки. Например, жилье приобретено в 2004 году, на тот момент максимальный размер составлял 130 тысяч, это значит, что при обращении в налоговую в 2017 году вы получите только те 130 тысяч.

Возврат 13 процентов с покупки квартиры пенсионерам

Возврат подоходного налога с пенсионных выплат невозможен, поскольку они им не облагаются. Но период возврата можно перенести на те года, когда человек работал. Период переносится не более чем на три года назад.

Например, если гражданин вышел на пенсию в 2013 году, а в 2017 приобрел жилье, то правом возврата НДФЛ он воспользоваться не сможет. Рассчитать пенсию онлайн можно тут.